夜雨聆风

夜雨聆风

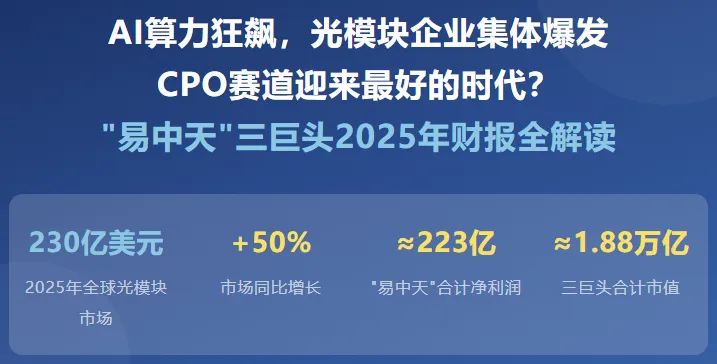

AI算力狂飙,光模块企业集体爆发CPO赛道迎来最好的时代?——"易中天"站在“光”里的圣斗士?!(2025年财报解读)

只有站在“光”里的才是真赢家?

2026年3月到4月,A股最火的赛道——CPO(Co-Packaged Optics,共封装光学)光模块行业,迎来了一年一度的大考。三家被市场称为”易中天”的公司——中际旭创、新易盛、天孚通信,先后交出了2025年的成绩单。

数字摆在那里,确实炸裂:中际旭创净利润108亿,同比翻倍;新易盛净利润95亿,同比增长236%;天孚通信净利润20亿,同比增长50%。三家合计净利润约223亿,合计市值约1.88万亿元,超过了贵州茅台。

这份年报季,是AI算力时代的一个缩影。但热闹背后,也有一些值得深思的问题。今天这篇报告,我们来好好聊一聊:第一,CPO行业到底是个什么赛道?第二,三家公司的财务数据到底怎么样?第三,现在这个价格,到底值不值得关注?

LightCounting数据显示,2025年全球光模块市场规模突破230亿美元,同比增长50%,预计未来5年将以22%的年复合增长率扩张。CPO(共封装光学)技术被英伟达、Meta、甲骨文等巨头采纳,预计2031年全球CPO市场规模将达到12.4亿美元,年复合增长率44%。A股”易中天”三巨头(中际旭创、新易盛、天孚通信)2025年合计净利润约223亿元,合计市值约1.88万亿元。**但值得注意的是,2026年Q1部分公司环比出现下滑,汇兑损失扰动业绩,高估值压力开始显现。**

二、行业定性:CPO是什么,为什么突然这么火?

🔗 光模块:AI数据中心的”信息高速公路”

在解释CPO之前,先来说说光模块是干什么的。

你可以把AI数据中心想象成一个超大型办公楼,里面有几十万甚至上百万台服务器。它们之间需要不停地交换数据——比如训练一个大模型,需要把数据从存储服务器传给计算服务器,再把结果传给其他服务器。这个过程中,数据就像车流,而光模块就是高速公路的匝道,把电信号和光信号来回转换,让数据跑得更快更远。

过去,数据中心用的是100G、400G的光模块。现在,800G已经是标配,1.6T(太比特每秒)的产品正在加速商用。更高速率意味着更大的带宽、更低的延迟——这正是AI大模型训练最需要的。

⚡ CPO:把”收费站”修到”车里”去

传统光模块是”可插拔”的,就像高速公路上的独立收费站——安装方便,但功耗大、延迟高、占地方。

CPO(Co-Packaged Optics,共封装光学)则是把光引擎直接”封装”进芯片里——就像把收费站修到了车里,过路费直接扣,不需要单独排队了。英伟达在GTC 2025大会上宣布,在其InfiniBand和以太网交换机中采用单通道200G的CPO技术,Meta、甲骨文也在用基于CPO的产品建设AI数据中心。

🌍 市场规模:AI带飞,赛道狂奔

LightCounting数据显示,2025年全球光模块市场规模突破230亿美元,同比增长50%,预计未来5年将以22%的年复合增长率继续扩张。中国光模块企业在全球市场的份额超过60%,具有绝对的规模优势。

但行业也有隐忧:高端光芯片仍依赖进口(如53GBaud EML芯片),国产化率不足10%。随着国际供应链风险上升,这是一把悬在行业头上的剑。

三、财务定量:三家公司谁最强?

先看核心数字

📈 历年营收与净利润:光模块三巨头成长轨迹

🧮 财务健康度:三家公司全方位对比

⚠️ 隐忧:Q1环比下滑,汇兑损失是共同敌人

年报数据固然亮眼,但如果把时间线拉近一点看,2026年Q1的部分数据值得警惕:

四、估值定量:现在贵不贵?

三家公司估值对比

从静态PE看,三家公司都不便宜。天孚通信126倍的PE,放在任何一个成熟行业都会被嫌弃。但放在AI算力这个超级赛道里,市场给的是”赛道溢价”——大家赌的是未来,而不是现在。

如果用PEG估值法(市盈率除以增速),中际旭创和新易盛的PEG都在0.4-0.5之间,表面看起来似乎”低估”。但这需要两个前提:第一,机构预测的2026年净利润能够实现;第二,当前的高增速能够持续2-3年以上。

对于天孚通信,PEG接近1,估值已经较为充分地反映了高增速预期,未来的超额收益空间可能更依赖业绩超预期,而不是单纯杀估值带来的弹性。

五、企业定性:三家各有什么看家本领?

核心优势:全球最大的光模块制造商,800G产品大规模出货,境外收入占比超90%,深度绑定亚马逊、谷歌、Meta等北美云巨头。年营收382亿,是第二名的1.5倍,规模效应显著。

主要风险:市值已超1万亿,对应108亿净利润,增长弹性需要更大的基数来支撑;2026年Q1净利润环比+56%是亮点,但高基数下维持高增速难度加大。

一句话评价:行业龙头,享受”老大溢价”,但船大难掉头,增速弹性不如小弟。

核心优势:2025年净利润同比暴增236%,是三家公司中增速最快的。已收购硅光子公司切入CPO技术领域,产品覆盖800G并布局1.6T,2026年Q1业绩仍增76.8%(但环比下滑低于预期)。

主要风险:Q1净利润环比下滑超预期,引发市场担忧;汇兑损失是最大隐患(Q1财务费用高达5.22亿);市值约6000亿,对95亿净利润,估值压力不小。

一句话评价:小而美,弹性最大,但波动也最大,适合风险承受能力强的投资者关注。

核心优势:不直接做光模块,而是给光模块企业提供”精密光器件”——相当于为淘金者”卖水”。毛利率持续超50%,净利率近40%,是三家公司中盈利能力最强的;超60%收入来自海外大客户(Fabrinet等)。

主要风险:2025年毛利率同比下滑3.26个百分点至53.96%,说明竞争加剧正在侵蚀利润;PE(TTM)高达126倍,估值最贵;Q4营收环比下滑14.9%,增收不增量的趋势初现。

一句话评价:最稳,但也最贵;是个好公司,但价格需要业绩持续兑现来消化。

六、失业老股民观点:不吹不黑,说几点实在的

✅ 行业大方向确定:

CPO光模块是AI算力基础设施的核心受益赛道,230亿美元的大市场、22%的年复合增长率,这不是小机会,是大机会。中国企业在全球市场占据绝对主导,”易中天”三家都是细分领域的真龙头,这一点毋庸置疑。

⚖️ 但投资要看价格:

三家公司2025年年报确实亮眼,但静态PE均在60-126倍之间,估值并不便宜。天孚通信PE126倍、新易盛约63倍、中际旭创约93倍——市场已经把未来2-3年的高增长”提前”计入了股价。一旦增速环比下滑(比如Q1已经出现),杀估值会很疼。

⚠️ 三大共同风险:

汇兑损失(人民币升值的影响不可忽视)、供应链风险(高端芯片进口依赖)、增长放缓导致杀估值(毛利率下滑趋势已在天孚通信出现)。这三把剑,悬在所有投资者头上。

💡 怎么看估值?

用PEG来看,中际旭创和新易盛的PEG约0.4-0.5,表面看似乎低估。但这建立在一个假设上——2026年的机构预测净利润能够实现。如果Q1的环比下滑是趋势性信号而非季节性扰动,那现在的”低估”可能只是为未来的回调挖坑。高增速赛道最大的陷阱不是买错了,而是买贵了。

老股民最后的话

“易中天”三家公司,是中国制造业在全球科技产业链中”卡位”最成功的案例之一。中际旭创是全球老大,新易盛是增速黑马,天孚通信是精密器件专家——三家各有特色,共同吃到了AI算力爆发的时代红利。

但投资这件事,从来不是看过去,而是看未来。好赛道 + 好公司 + 好价格,才能等于好投资。当前这个时间点,三家公司”好赛道”没问题,”好公司”长期还要看竞争,但”好价格”需要打一个大大问号。

对于想上车的投资者:耐心等待更好的击球点。AI赛道从来不缺机会,缺的是好价格。买股票就是买公司,看清楚一家公司的赚钱能力,比追涨杀跌重要得多。

对于失业老股民来说,目前对于“光”赛道,更多可能是研究、关注,但还没到击球区。