夜雨聆风

夜雨聆风

光模块:AI算力的“光速动脉”

【源码智能前瞻】

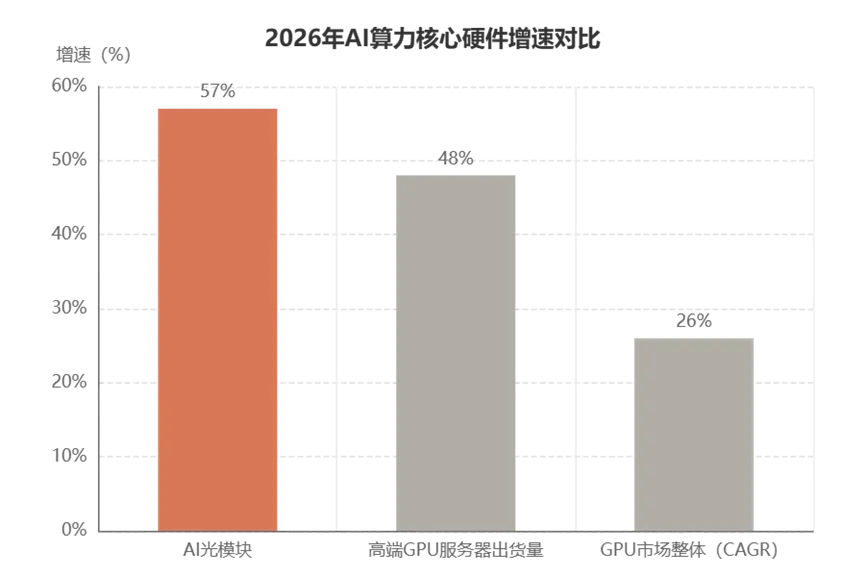

全球AI专用光模块2026年市场规模预计将达到260亿美元,同比增长约为57%,增速超过了同期GPU市场。

数据来源:TrendForce、IDC、中商产业研究院

一个万卡GPU集群通常需要部署3万到5万个光模块,光模块成本占比GPU集群总成本的10%左右。虽然成本占比并不算很高,但是AI集群中GPU之间的跨机柜、跨房间的数据交换都需要依赖光模块完成。正是这种不可或缺性,让光模块成为AI集群的“光速动脉”:GPU是心脏,负责计算;光模块是血管,负责把数据高速、低延迟地输送到每一颗GPU。

本文从三层拆解:为什么AI集群离不开光模块?它如何工作?谁在制造?

一、为什么AI集群离不开光模块?

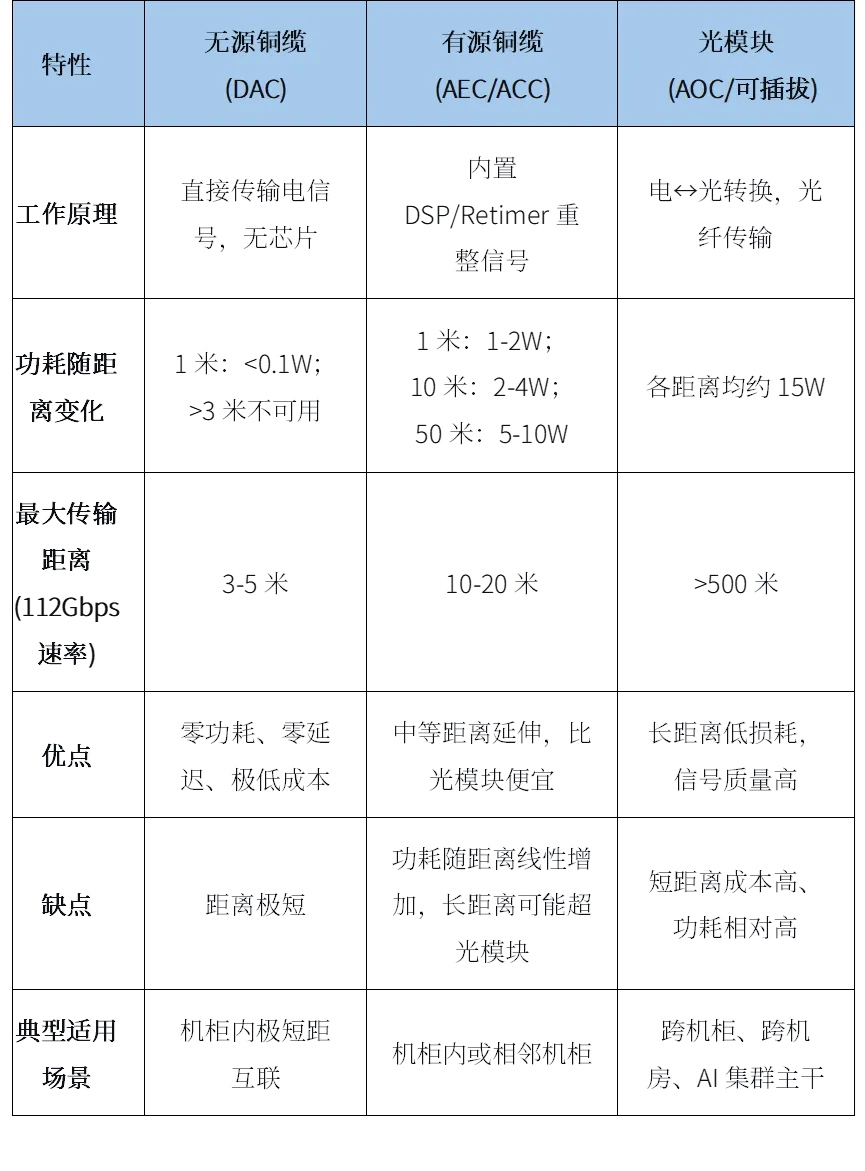

(一)铜缆的物理极限:速率、距离、功耗三重瓶颈

我们以训练一个大模型为例,数万颗GPU之间相互协作每秒大概要交换TB级的参数数据,这种规模的数据吞吐让传统的铜缆连接面临三重瓶颈:

速率瓶颈:GPU算力约每两年翻倍,集群通信带宽同步倍增。当单通道速率达到112Gbps(每秒传输约14GB数据)时,高频信号的衰减就会极度加剧。英伟达、博通等厂商的测试表明,在112G PAM4调制下,传统的无源铜缆(DAC)已经无法支持服务器到机架顶部交换机3米的距离,眼图迅速闭合、误码率飙升。下一代 224Gbps 速率更是只能局限在极短的芯片封装内互联(如Chiplet)范围内。

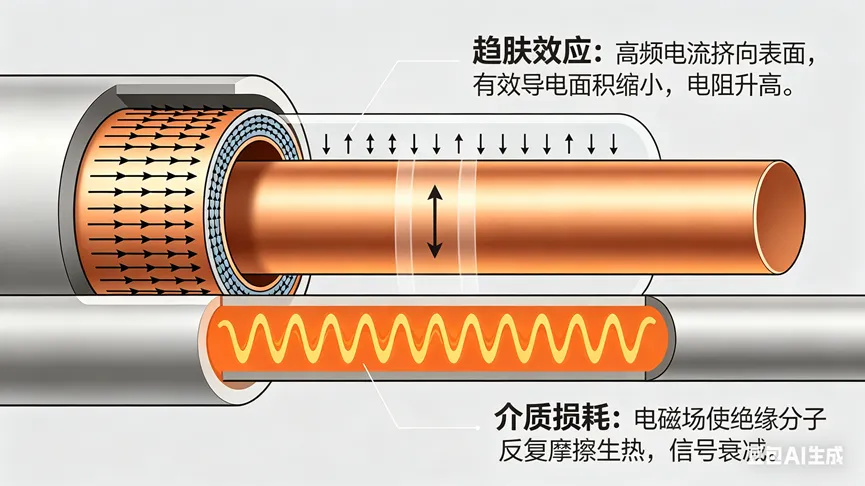

距离瓶颈:一个万卡集群的GPU往往分布在数十个甚至上百个机柜中,设备间距常达到数十米。电信号在铜缆中传输,受限于趋肤效应和介质损耗,几米之外便面目全非。而光信号在标准单模光纤中传输数百米损耗甚至不到0.1分贝,这不是工程能力的差距,而是物理定律的鸿沟。

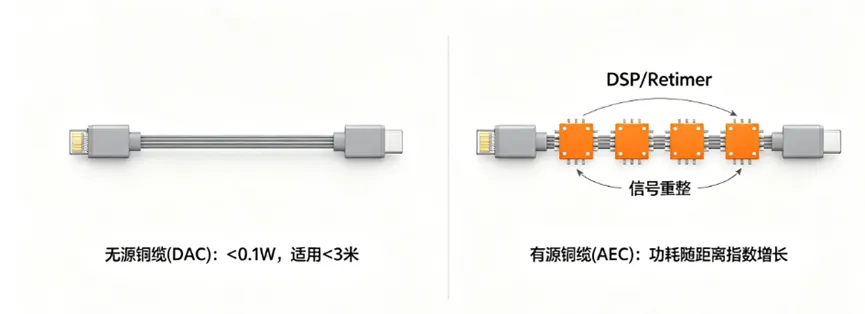

功耗瓶颈: 在极短距离(1米内)下,铜缆具有功耗优势;但在AI集群动辄数十米的跨机柜布线中,铜缆为了对抗衰减,必须在线缆两端级联大量的DSP(数字信号处理器)和Retimer(重定时器)芯片。这种信号补偿方式,会让系统功耗随距离呈现指数级飙升,最终反而超过自带电光转换功能的光模块(800G光模块典型功耗约15瓦)。

(二)推理时代的放大效应

推理场景对光模块的依赖比训练场景更强。训练任务集中在少数集群内部,数据流模式相对规整;推理任务则部署范围更广、节点更分散,每个Token的生成可能需要多次跨节点数据交换。根据行业测算,推理场景下光模块与GPU的比例可以从训练阶段的1:1-1:2提升至1:3-1:5。也就是说,随着AI应用从训练主导向推理主导转移,光模块的需求密度不降反升。

(三)光模块在算力产业链中的定位

光模块已经从产业链配角跃升为增长弹性最大的核心环节。为保障产能,英伟达、微软等巨头正在通过战略直投深度绑定供应商(如2026年3月英伟达对光通信核心供应商的累计投资已达到60亿美元)。作为万卡集群的互连瓶颈,光模块目前具备“一环断供、全盘停滞”的卡位优势,而集群规模与传输速率的升级将进一步放大其不可替代性。

二、光模块如何工作?

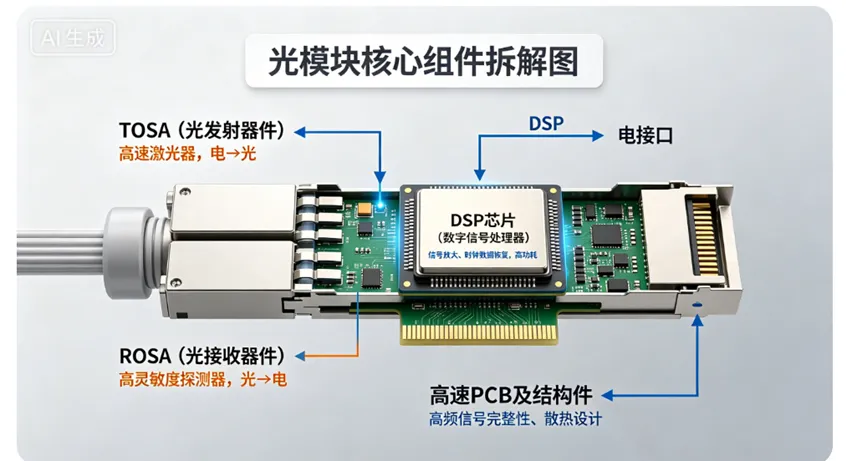

(一)功能与核心构成

光模块的本质就是把电信号变成光信号发出去,再把收到的光信号变回电信号,核心功能是“电↔光”信号转换。它插在交换机或服务器的端口上,一端连着PCB电路板,另一端连着光纤。发送数据时,电信号进来、光信号发出;接收数据时则相反。

实现这个转换,主要靠四个核心组件:

这四个组件中,目前国内最卡脖子的是高速激光器和电芯片。前者决定了速率上限,后者决定了功耗和信号质量。

(二)工作原理与技术代际

光模块工作原理并不复杂。发送端:交换芯片(位于交换机或网卡主板上)通过PCB走线将电信号送到光模块,TOSA将其调制成光信号,经光纤送出。接收端:光纤传来的光信号进入ROSA,转换为电信号,经放大和时钟恢复后,通过PCB走线送回交换芯片,整个过程在纳秒级内完成。

光模块的核心难点速率和功耗,这也是技术演进的方向:

提升速率路径:光模块的速率大约每四年翻一倍,2018-2019年主流是100G和400G,2023-2024年切换到800G,2026年1.6T开始规模化商用,再往后是3.2T。当前800G是绝对主力,1.6T正处于产能爬坡期。根据LightCounting数据,2026年800G和1.6T高速模块合计营收将占到全球数通光模块市场的近45%。

降低功耗路径:800G可插拔光模块的典型功耗约15瓦,也就是说一个万卡集群仅光模块就需要消耗数十万瓦电力。目前厂商正在两条路径降低功耗:

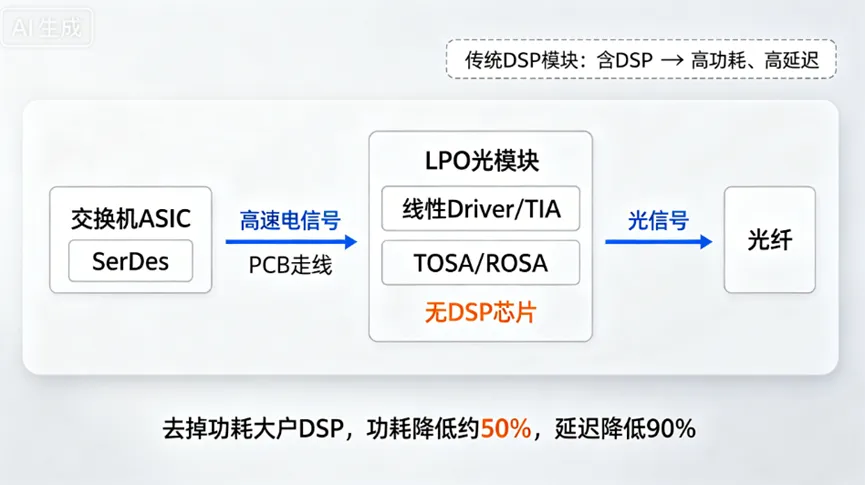

第一条是LPO(线性可插拔光模块),它去掉了重定时器DSP芯片,功耗可降低约50%,延迟也更低。新易盛的800G LPO方案已经获得Meta、亚马逊等客户的订单。

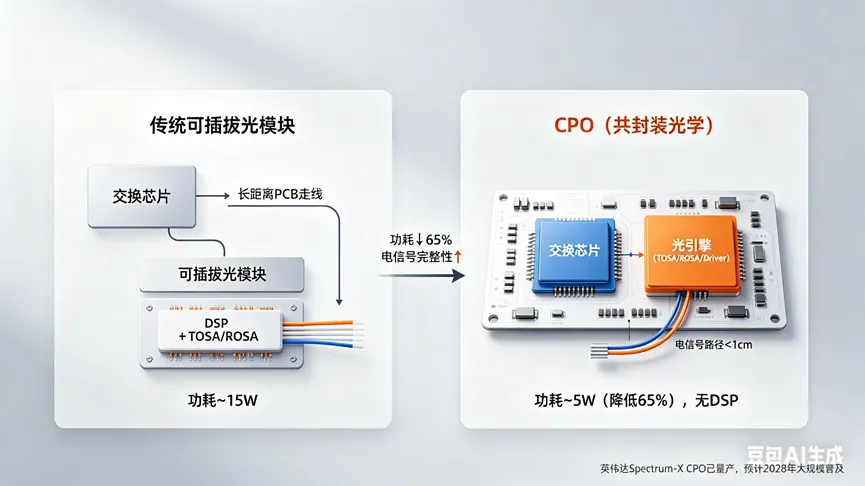

第二条是CPO(共封装光学),该种方式将光引擎(TOSA/ROSA/Driver)与交换芯片封装在同一块基板上,从根源上消灭了长距离电信号走线,从而使得功耗降低约65%。英伟达的Spectrum-X CPO交换机已经进入进入全面量产阶段,但CPO大规模普及预计要到2028年以后。

三、谁在制造光模块?

(一)全球竞争格局:中国厂商已成主力

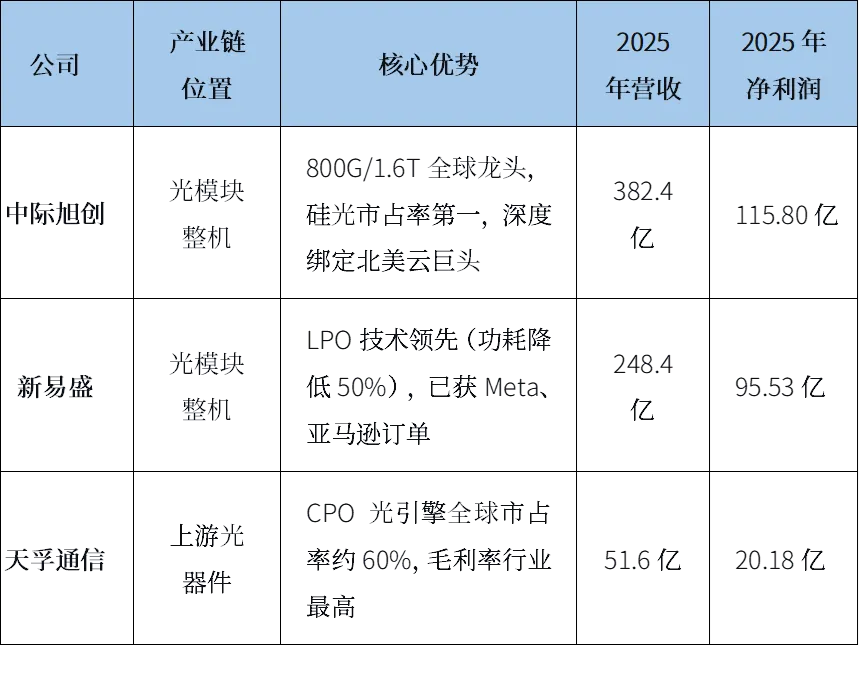

十年前全球前十大光模块厂商中只有光迅科技一家中国企业,如今中国厂商已经占据全球主要市场。根据工信部数据,2026年我国光模块全球市场占有率已经超过60%。在最高端的800G和1.6T市场,目前能够实现大规模交付的厂商主要是中际旭创和新易盛。

这一转变的驱动力很简单:凭借完整的产业链、持续的研发投入和快速响应能力,中国厂商在性价比和交付速度上形成优势,从而逐步挤占了海外厂商的市场份额。

(二)核心玩家定位:从模块到芯片的梯队

光模块产业链大致可以分为三层:上游是光芯片和电芯片,中游是光器件和光模块,下游是云厂商和设备商。国内上市公司主要集中在模块和器件环节,上游光芯片则正处于突破期。

下表列出了国内四家代表公司(数据来源:wind):

三家光模块企业被市场并称为“易中天”,它们的技术路线已经开始分化:中际旭创押注的是硅光,新易盛主攻LPO,天孚通信卡位CPO光引擎。

(三)上游芯片:国产替代的主战场

光模块中最核心、最值钱的元件是高速激光器(光芯片)和电芯片。高端光芯片(25G及以上速率)的国产化率曾经长期不足5%(目前国产化在加速,但100G以上高端EML芯片的整体国产化率仍然较低),市场由Lumentum、Coherent、博通、Marvell等海外厂商主导。

近年来国产替代进程加速,国内厂商正在从两端突围:一是中低端光芯片实现规模化自给,二是高端光芯片(100G EML及以上)加速验证和量产。

2026年至2027年是国产高速光芯片的关键验证窗口,谁能率先实现100G EML(Electro-absorption Modulated Laser,电吸收调制激光器)的稳定量产和批量出货,谁就能在光模块产业链中获得市场。同时,电芯片的国产替代也需要很长时间,尤其是高速DSP芯片目前仍由Marvell、Broadcom等主导。