夜雨聆风

夜雨聆风

OpenAI急了:从卖货到造手机,最强AI只为找一条活路?

一会儿要在ChatGPT里给你卖耐克鞋,一会儿和Jony Ive憋着造一个”没有屏幕”的AI硬件,一会儿又传出消息说要亲自下场造手机。再加上死磕Claude Code的Codex,还有传闻中的浏览器、社交App……世界上最聪明的AI公司,正在用最不优雅的姿势,到处扑腾。

这不是傲慢,这是焦虑。

一边收着史上最猛的钱,一边亏着史上最猛的钱

先看一组让人精神分裂的数字。

OpenAI的年化收入在2025年下半年冲到了大约130亿美元,ChatGPT周活用户突破8亿,付费订阅用户据估算在3000万量级。任何一家SaaS公司拿到这种增长曲线,CEO早就上纳斯达克敲钟、套现去马尔代夫了。

但OpenAI的另一面是:2025年净亏损预计在80亿美元以上,未来五年承诺给微软、甲骨文、CoreWeave的算力支出加起来超过3000亿美元,仅2030年一年的算力账单就预计要烧掉接近1000亿。Sam Altman前阵子在内部信里说,要把OpenAI从一家”模型公司”变成一家”消费产品+基础设施公司”——翻译一下就是:光卖API和20美元订阅,根本支撑不起这个游戏。

API业务的毛利越打越薄,开源模型在追、Anthropic在咬、Google在卷价格、DeepSeek这种把成本压到地板上的玩家随时插一脚。订阅业务呢?$20的Plus和$200的Pro都已经摆在那儿,除非用户愿意一年掏几千美元,否则ARPU天花板肉眼可见。

一句话:模型本身正在变成”水电煤”,而水电煤是没法养出万亿美元市值的。OpenAI要活成它估值的样子,必须找到水电煤之外的东西。

把”模型”塞进真实生活的四条路

理解了这个困境,再回头看OpenAI最近一年那些看似散乱的动作,会突然发现它们指向同一件事:抢入口、抢场景、抢钱包。

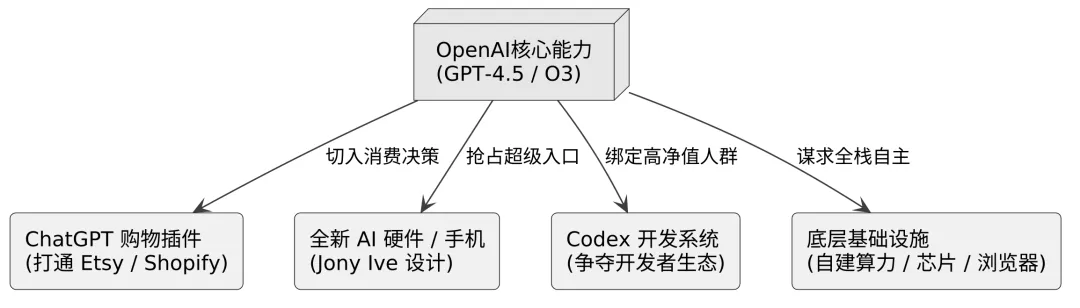

第一条路是把ChatGPT做成超级App。 2025年4月,OpenAI在ChatGPT里上线了Instant Checkout,先是和Etsy、Shopify打通,让用户在对话里直接下单,后面又把PayPal接了进来。这一步看似低调,野心其实非常大:它在试图把ChatGPT从”问答工具”升级成”消费决策入口”,对标的不是Google搜索,而是亚马逊+小红书+大众点评。一旦走通,每一笔GMV都能抽佣,这是真正能上规模的钱。

第二条路是硬件。 去年OpenAI花了近65亿美元收购Jony Ive创办的io,一群前苹果设计师整建制加入。Altman在内部明确说,目标是做一款”和iPhone之于诺基亚一样、对计算范式构成代际颠覆”的设备。具体形态没公开,但流出的描述是:没有屏幕、随身佩戴、永远在线、用语音和环境感知和你交互。

到了今年,路边社又开始放风:OpenAI内部已经在认真讨论做一台真正的手机。注意,这件事的逻辑是反直觉的——你以为造手机是疯了,但站在Altman的位置上,他比谁都清楚:只要苹果还卡着iOS和Siri这个口子,ChatGPT在iPhone上就永远是个”二等公民”。Apple Intelligence谈得再好,最终决策权也不在OpenAI手里。要做超级Agent,先得有超级终端。

第三条路是开发者。 5月份OpenAI推出Codex(不是2021年那个,是新一代agentic coding系统),明摆着冲着Claude Code去的。这件事的商业逻辑非常硬:开发者是”高粘性、高ARPU、高付费意愿”的三高人群,Cursor年化收入已经突破5亿美元,Anthropic一半以上的API收入来自代码场景。OpenAI要是把开发者这块阵地丢了,等于把未来十年AI最赚钱的场景之一拱手让人。

第四条路是底层基础设施。 Stargate项目要在德州砸下5000亿美元自建算力,绕开微软Azure的依赖;和博通秘密合作设计自研AI芯片;甚至传出在搞自家的浏览器和社交产品。这一系列动作的潜台词是:未来要么我成为别人的基础设施,要么我自己拥有从芯片到终端的全栈。

真正卡脖子的从来不是模型,是入口

把这四条路并排放在一起,你会发现OpenAI在下一盘很拧巴的棋。

它技术上是绝对的领先者,但商业上却在重走互联网公司二十年前走过的路:抢入口。

为什么字节跳动当年要做抖音而不是只做今日头条?为什么Meta要花上百亿美元买Oculus?为什么微软当年死磕Windows Phone失败之后再也没缓过劲来?因为在消费级互联网,谁离用户最近、谁占据用户每天打开次数最多的那块屏,谁就有定价权。

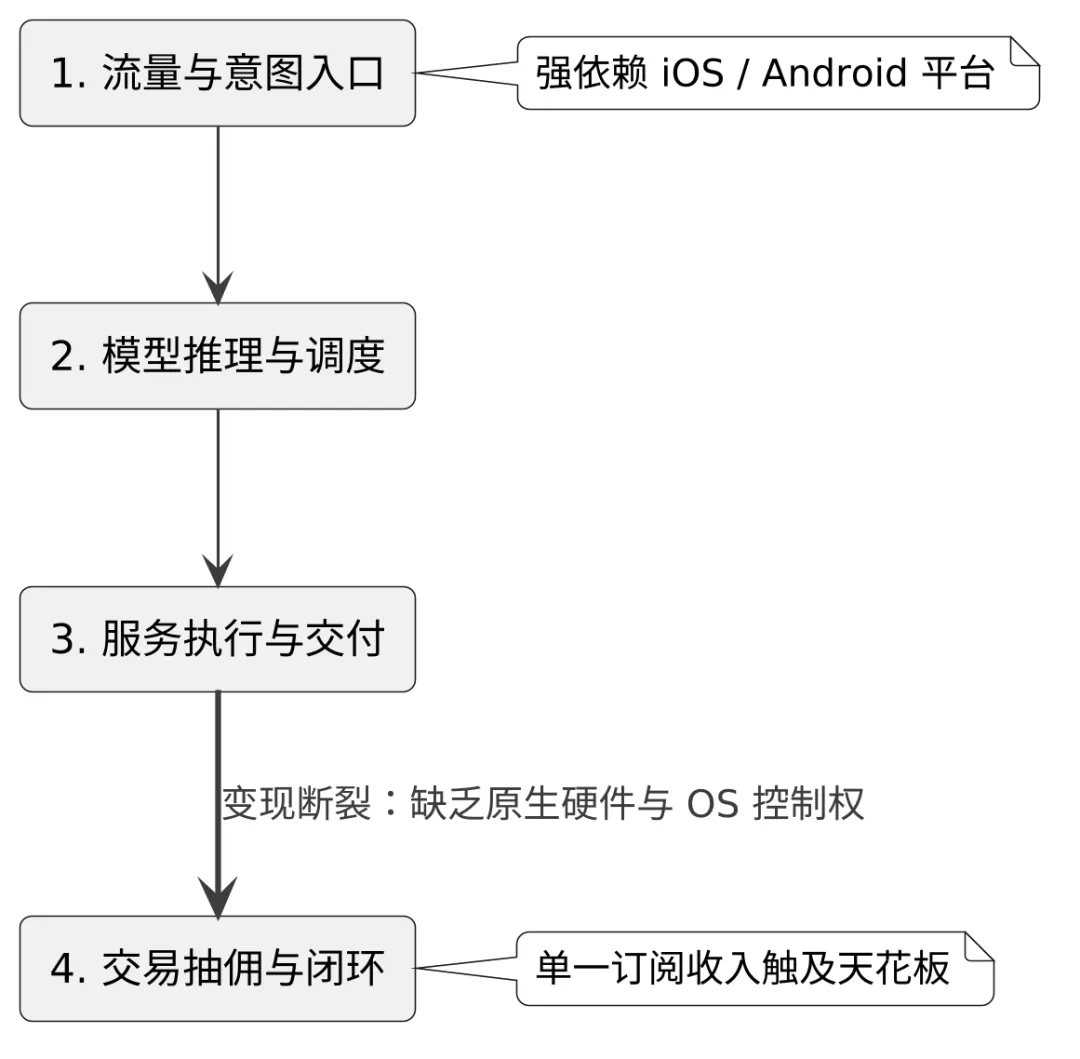

OpenAI现在的尴尬是:它是当下AI浪潮最强的”内核”,但它没有自己的”壳”。

ChatGPT网页和App很火,但用户用它的频次和淘宝、微信、抖音比,差着量级。它在iPhone上是个图标,在Windows上是个图标,在Android上还是个图标——所有这些图标背后,地基都是别人的。一旦苹果哪天在iOS里悄悄把Apple Intelligence做强,或者Google把Gemini深度绑进Android系统层,OpenAI那800万周活的护城河可能比想象中脆弱得多。

所以购物、硬件、手机、Codex、浏览器,看起来是四面八方乱出击,本质上是一件事:OpenAI在拼命寻找一个属于自己的、不依赖任何人的”原生入口”。

商业闭环到底长什么样?

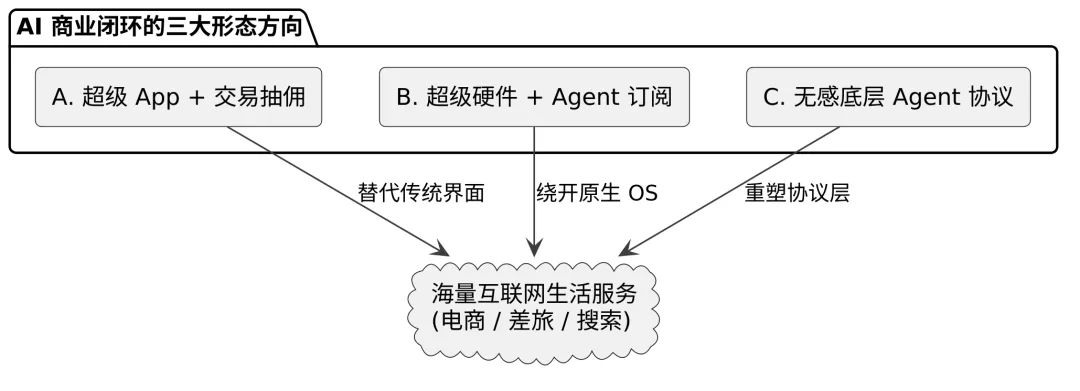

往后看三五年,AI的商业闭环大概率会出现在三种形态里。

一种是”超级App+交易抽佣”。把ChatGPT做成一个真正能完成购物、订机票、订酒店、找律师、看医生的入口,对每一笔交易抽成。这条路Altman已经在走,难点是:用户的消费习惯是垄断性的,淘宝京东美团已经把交易效率打磨了二十年,AI对话的”自然”能不能打过手指点击的”高效”,是个真问题。

第二种是”超级硬件+订阅”。做一个真正以AI为第一性原理设计的设备,硬件不赚钱甚至贴钱,靠后续的Agent订阅持续收费。这是Altman+Ive的赌注,也是最难的一条路——硬件这件事,扎克伯格用Quest证明了,即使有几百亿现金护体,从0到1做起来仍然举步维艰。

第三种最反直觉,也最有想象空间:无感知的底层Agent。AI不再是一个你打开的App或一台你佩戴的设备,而是融化在你所有数字行为背后的”环境智能”。你写邮件、订外卖、刷招聘、逛淘宝,背后都有Agent在替你思考、对比、议价、下单。这种形态下,谁掌握了Agent协议和身份,谁就掌握了下一代互联网的TCP/IP。

OpenAI最近力推的Agent Builder和Apps in ChatGPT,已经在朝这个方向铺管道。但真要走通,需要的不只是模型能力,还有数据访问权、支付通路、信任体系——每一项都是一场恶战。

写在最后

回到那个最初的问题:估值5000亿美元的OpenAI,为什么要去做卖货、造硬件、写代码、甚至造手机这些”不优雅”的事?

因为大模型本身已经不够”性感”了。模型会越来越便宜,会被开源追上,会变成基础设施的一部分。真正能撑起5000亿美元估值的,从来不是参数最多的那个模型,而是离用户最近的那个产品。

OpenAI比任何人都更早意识到这一点,所以它焦虑,它扑腾,它四处出击。这不是失态,这是一家清醒的公司在赛跑——和苹果跑、和Google跑、和Meta跑、和它自己曾经只是”一个研究实验室”的过去赛跑。

至于谁最终能跑出AI时代真正的”iPhone时刻”,没人知道。但有一件事可以确定:未来几年,我们会看到一家技术世界第一的公司,做出一系列在外行看来”不务正业”的产品。

那不是不务正业。那是在一片只有自己看得见的悬崖边上,找下一块落脚的石头。

欢迎关注微信公众号【科技靓线】,每天不定时更新。