夜雨聆风

夜雨聆风

消费信贷数字化获客怎么干?「APP自营+场景合作+引流聚合」三渠道模型拆解

二季度「增户扩面」进入下半程,消费金融条线面临的核心命题只有一个:在获客成本持续攀升的背景下,如何实现有质量的规模增长?

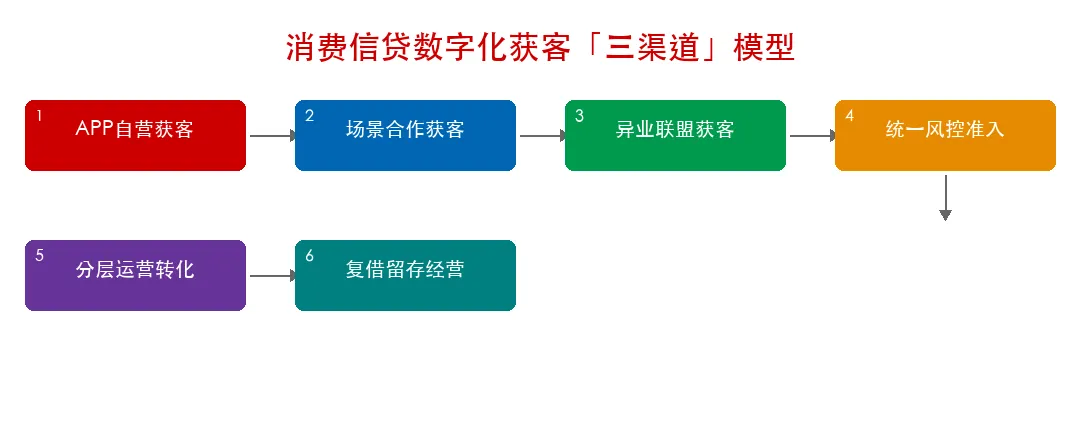

答案藏在渠道结构里。单一渠道获客天花板明显,而头部消费金融机构早已跑通「三渠道并行」的数字化获客模型——APP 自营打底盘、场景合作拓增量、异业联盟扩边界。今天完整拆解这套模型的落地路径。

一、三渠道全景:成本、转化与定位差异

先看全局。三大渠道不是替代关系,而是互补结构——各自解决不同阶段、不同客群的获客问题。

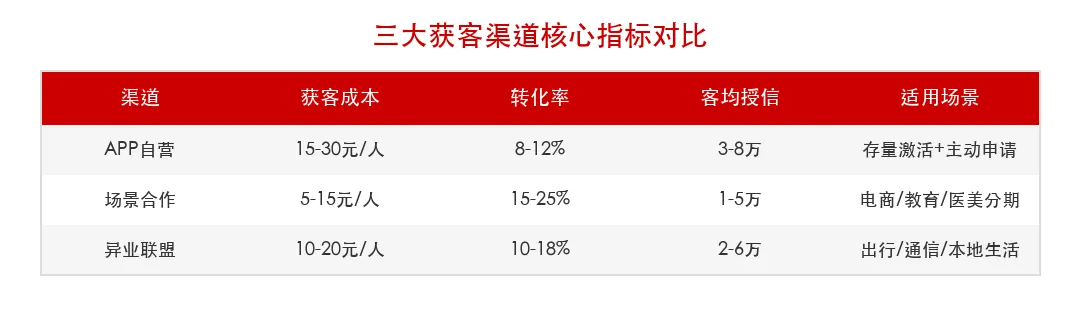

关键结论:场景合作转化率最高( 15-25%),因为客户在消费决策节点上,需求明确;APP 自营获客成本可控( 15-30 元/人),因为是自有流量池;异业联盟覆盖面最广,能触达银行体系外的增量客群。

三个渠道的资源投入建议比例为4:3:3——APP 自营占四成(底盘),场景和异业各占三成(增量引擎)。

二、 APP 自营获客:「四层漏斗」精细化运营

APP 自营是获客的基本盘,核心逻辑是把存量用户的金融需求激活。

(1) 曝光触达

三个核心触点:Push 推送+首页 Banner+登录弹窗。 Push 推送的打开率行业均值约 3-5%,但精准人群包可以做到8%以上。关键是用数据标签圈人——近 30 天登录≥3 次、有消费行为但未申请信贷的用户,是最高潜客群。

(2) 点击进入

落地页决定一切。最佳实践是「极简预审批页」:只要求姓名+身份证号, 30 秒出预审额度。某股份行数据显示,预审批页比传统产品介绍页的转化率高出2.3 倍。

(3) 完件提交

申请流程压缩到3 步以内:身份验证→信息补充→确认提交。每多一步,流失率增加约15-20%。 OCR 自动识别、地址簿授权一键填充,都是减少摩擦的标配功能。

(4) 放款激活

审批通过后实时放款到账,是最强的用户体验闭环。某城商行上线「秒批秒到」后,首笔用信率从 62%提升到87%。

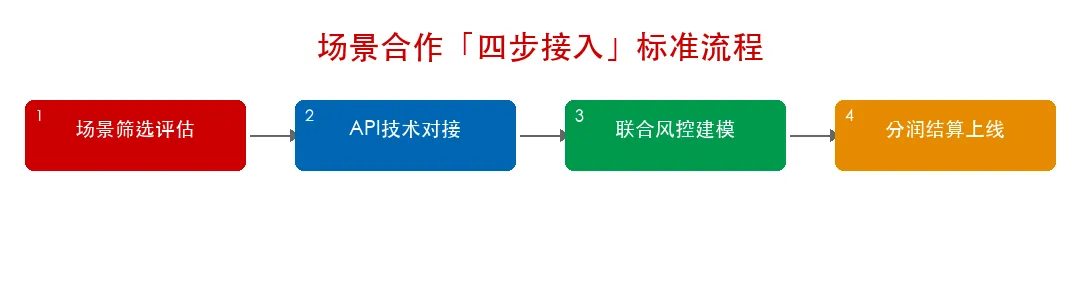

三、场景合作获客:「四步接入」标准流程

场景合作的本质是嵌入消费决策链——客户在买东西的那一刻,分期选项自然出现。

(1) 场景筛选评估

不是所有场景都值得接。筛选标准用「三高一低」:高频消费、高客单价、高复购率、低欺诈率。优先级排序:教育培训 > 医美健康 > 3C 数码 > 家装家居。

(2) API 技术对接

标准化 API 接口是规模化的前提。核心能力三件套:实时授信接口+支付分期接口+还款查询接口。对接周期控制在2-4 周,超过 6 周的场景方建议暂缓。

(3) 联合风控建模

场景方的交易数据+银行的信用数据,联合建模效果远优于单一数据源。某消费金融公司接入电商场景数据后,审批通过率提升12 个百分点,同时逾期率下降0.8 个百分点。

(4) 分润结算上线

分润模式决定合作可持续性。主流模式两种:CPA 按件付费(适合初期验证)和收益分成(适合成熟场景)。建议新场景先用 CPA 跑 3 个月数据,再切换到分成模式。

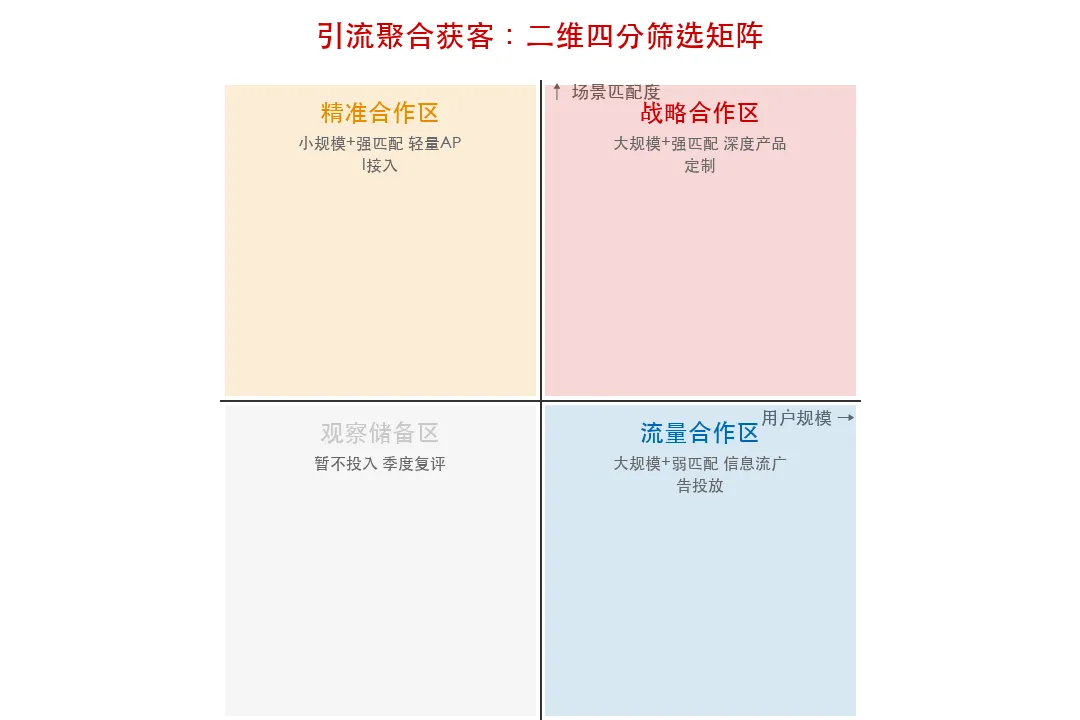

四、异业联盟获客:「二维四分」筛选矩阵

异业联盟是获客的第三极——触达银行生态外的增量用户。但异业合作鱼龙混杂,筛选比执行更重要。

战略合作型(大规模+强匹配):如美团、滴滴、中国移动——用户量大且消费场景明确,适合深度产品定制,联名卡+专属额度+积分互通。

精准合作型(小规模+强匹配):如连锁健身房、本地生活服务商——用户不多但需求精准,适合轻量 API 接入,按效果付费。

流量合作型(大规模+弱匹配):如资讯类 APP 、工具类 APP——有流量但消费场景弱,适合信息流广告投放,控制 ROI 在 1:3 以上。

观察储备型:暂不投入,季度复评。

客户进来之后,统一进入分层运营体系:

分层的核心是用利率换规模——优质客户给低利率锁住,标准客户用场景激活,培育客户用小额高频养信用。三档客户的运营目标不同: A 档重交叉销售、 B 档重用信激活、 C 档重信用养成。

写在最后的话

消费信贷获客已经从「跑马圈地」进入「精耕细作」阶段。单一渠道打天下的时代过去了,三渠道协同才是终局——APP 自营建底盘、场景合作抓转化、异业联盟拓边界。

渠道是手段,运营才是壁垒。真正拉开差距的不是谁先接入了哪个场景,而是谁能在每个环节把转化率多提2-3 个百分点——这些看不见的细节,才是数字化获客的真正护城河。