夜雨聆风

夜雨聆风

中国一夜,美国八年:AI 进医保的两份账本

「全球首个 AI 进医保」——最近我看到很多自媒体在发类似的文章,但这是一句需要拆成两层来读的宣传口径。

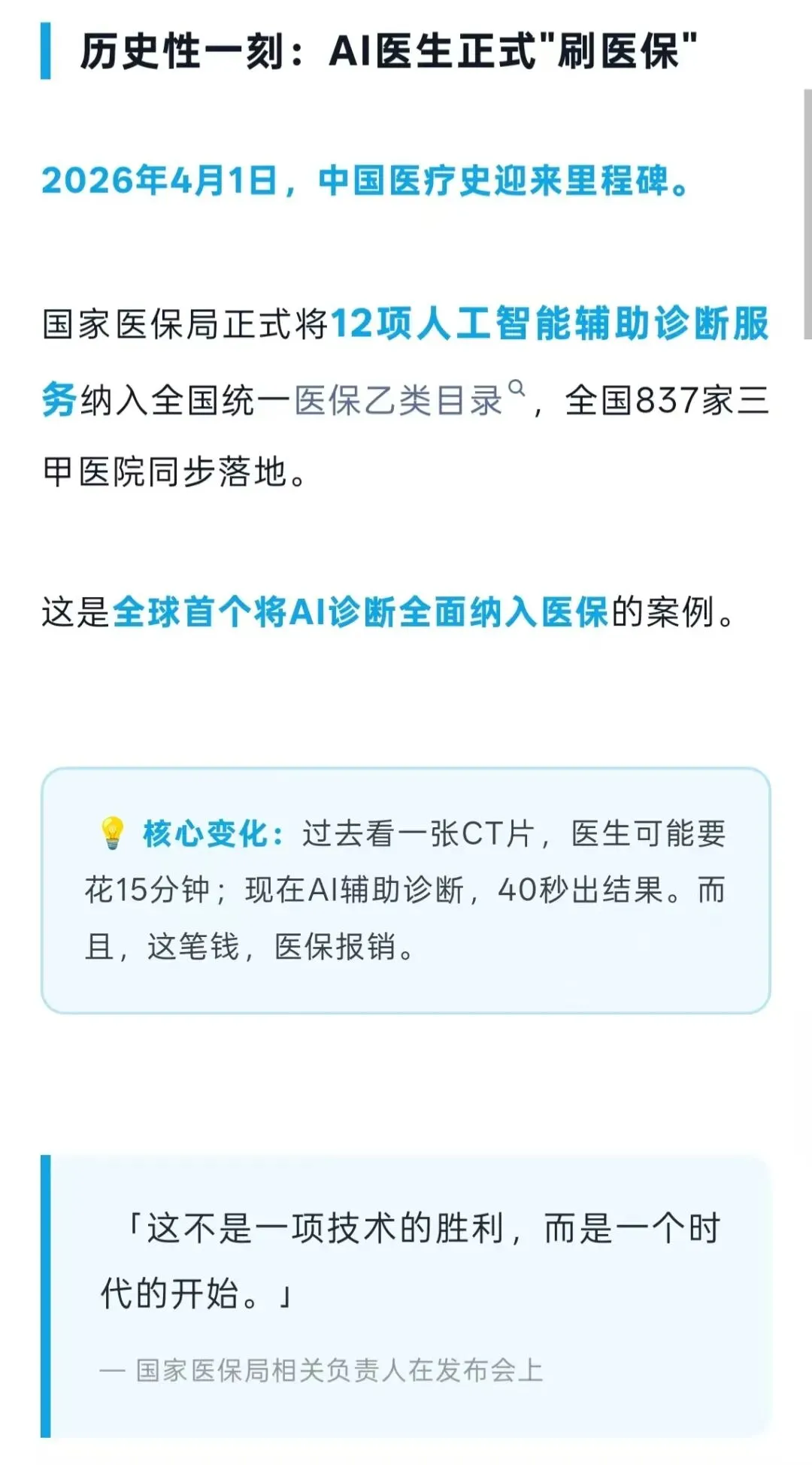

第一层是事实:2026 年 4 月 1 日,国家医保局把 12 项 AI 辅助诊断服务一次性纳入全国医保乙类目录,837 家三甲医院同日上线。把「目录化、批量纳入、自上而下、统一执行」这四件事一起做,规模和速度确实全球独一份。

第二层却是被这层口径遮蔽的:如果你以为这意味着美国 AI 还没拿到医保钱——那就错了。美国 AI 拿到的第一张医保支付批文,是 8 年前签的。

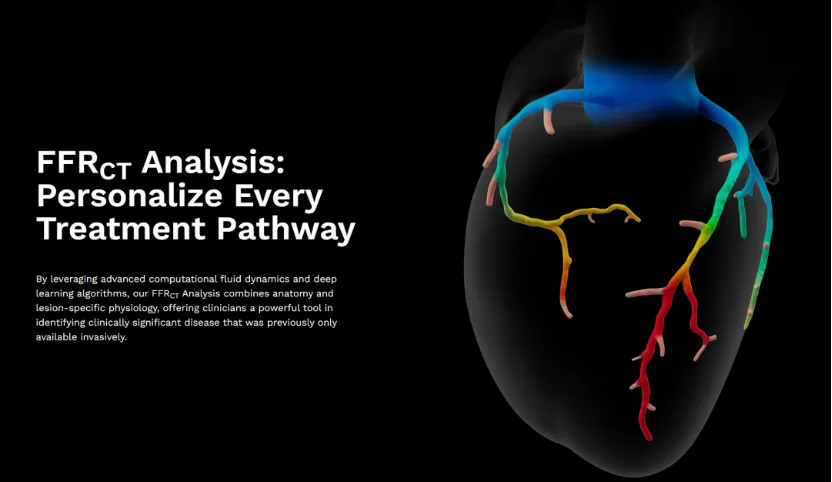

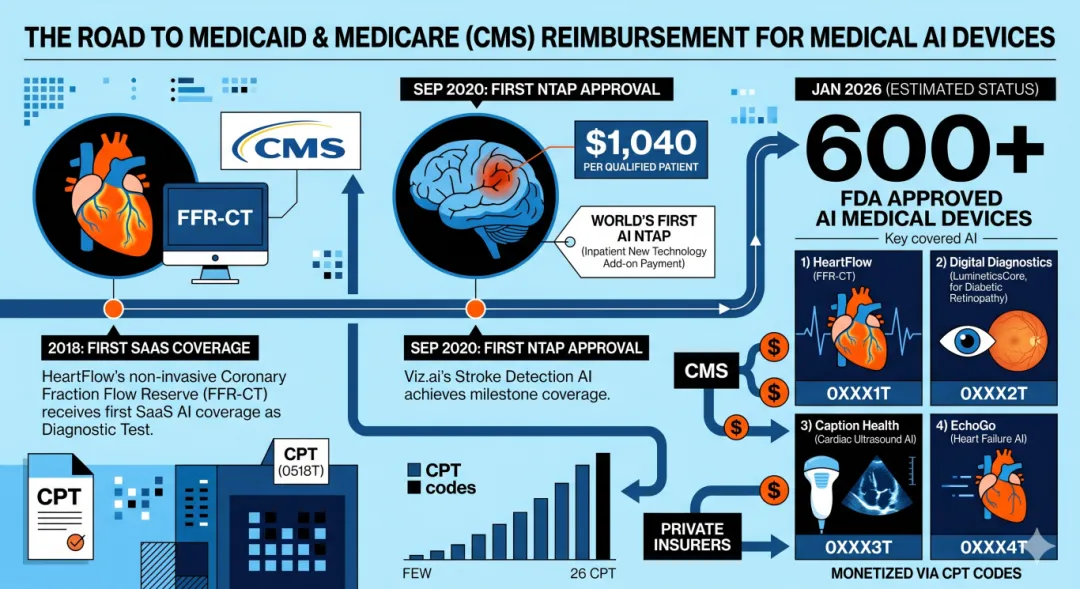

2018 年,CMS 给了 HeartFlow 的非侵入式冠脉血流储备分数(FFR-CT)首张 SaaS AI 医保覆盖,作为 diagnostic test 类别支付。

两年后的 2020 年 9 月,Viz.ai 卒中检测 AI 拿到了全球第一张 AI 医保 NTAP(住院端附加支付),每名合格患者最高 1,040 美元。

截至 2026 年 1 月,FDA 已批准的 600+ 款 AI 医疗设备里,26 款拿到了 CPT 计费编码:HeartFlow 的 FFR-CT、Digital Diagnostics 的糖网自主诊断 LumineticsCore、Caption Health 的心超 AI、EchoGo 的心衰 AI——这些名字在美国医保系统里都是有钱进的。

但接下来的数字会让你重新理解什么叫「批了等于没批」:从 2018 到 2023 整整 6 年,Medicare 体系内覆盖超过 1 万患者的 AI 工具只有 3 个;商保侧(commercial)在数十亿张理赔单里,累计理赔超过 1 万次的 AI 工具只有 2 个(注:这是两个不同支付方的口径,Medicare 是联邦、商保是私营。两个口径下数字都很小)。

Viz.ai 那张 1,040 美元的报销单更扎心——把总报销金额除以 AI 实际跑过的患者人数,每名患者的真实分摊只有 30-80 美元。一头是 600 张 FDA 批准证,另一头是医保实际付出去的钱小到几乎可以忽略不计。这中间发生了什么?

一、先说清楚:哪 12 项 AI 进了医保?

读这篇文章之前,先把背景补完整。这次进医保的 12 项 AI 辅助诊断服务,覆盖三个大类的临床高频场景,下面这张表整理了完整清单和对应的代表服务提供方:

几个值得划重点的观察:

• 4 家头部公司吃下了 12 项中的 9 项——联影智能、推想科技、深睿医疗、汇医慧影。这印证了「赢家是默认 AI 供应商」的逻辑:医保目录天然有头部集中效应

• 4 个专项隐形冠军很有意思:心电图(乐普医疗)、眼底糖网(鹰瞳科技)、冠脉 CTA(数坤科技)、病理切片(金域医学 + 华为 RuiPath)——每一个都不是综合影像 AI 公司,而是单点深耕者

• 强联智创未在此目录——它做的颅内动脉瘤手术规划属于「治疗类」AI(绑定手术耗材按次收费),不在「辅助诊断」范畴。但反过来看,它的商业模式恰好不依赖医保目录,这是它的护城河

• 大模型 AI 完全缺席——12 项里没有任何「大模型类」AI(临床决策支持、AI 文献检索、ambient AI scribe),全部是窄域影像/信号判读类 AI。这次进医保的是上一个时代的 AI

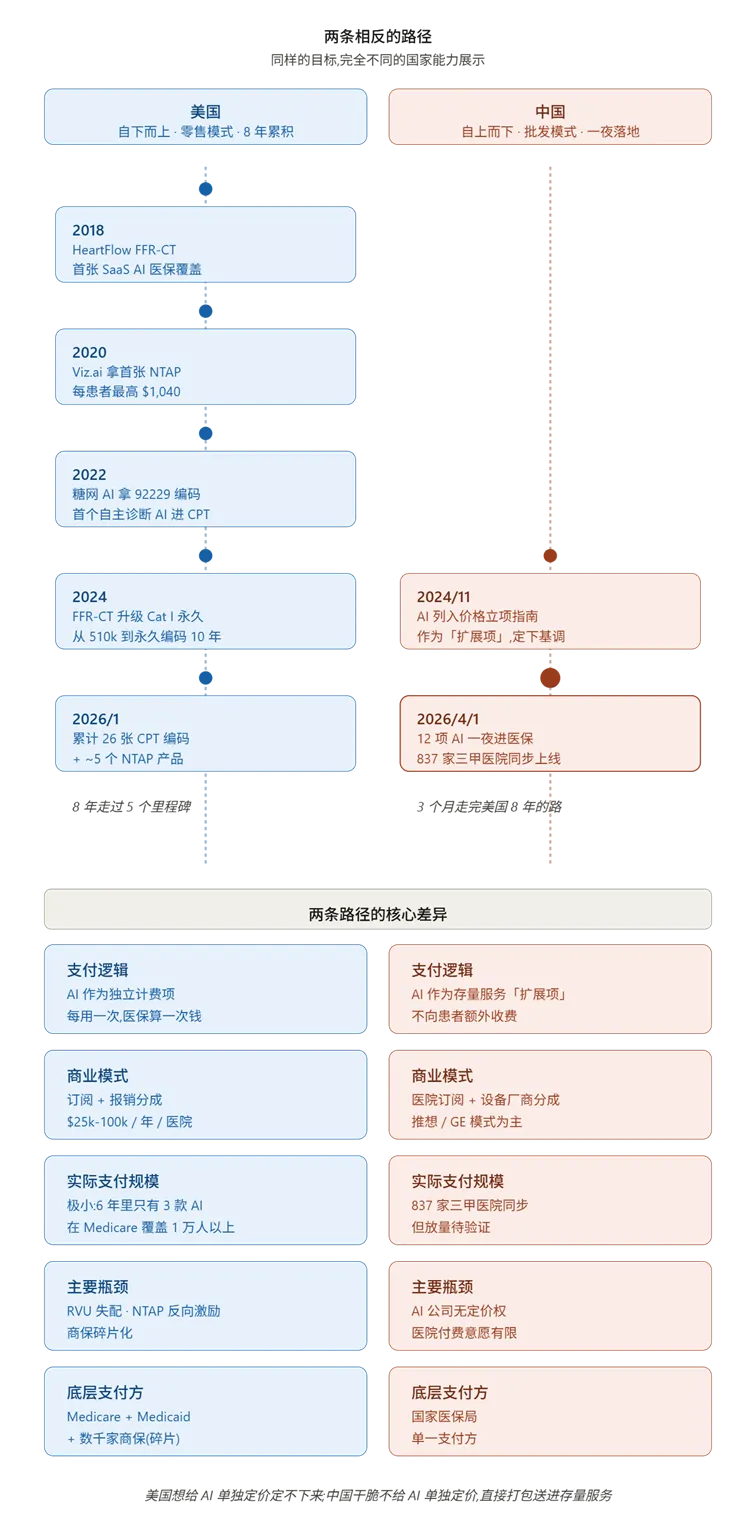

另外有一个容易被忽视的关键事实:国家医保局在 2024 年 11 月发布的《放射检查类价格立项指南(试行)》就明确了——AI 辅助技术作为放射、超声、康复类项目的「扩展项」,「在已收取诊断相应项目检查费用后,不宜单就人工智能辅助诊断再向患者额外收费」。也就是说,AI 进医保 ≠ AI 单独定价,而是 ≠ AI 不能单独定价。

这是中国和美国走的两条路里最关键的分叉,下面会详细讲。先把美国的故事讲完。

二、600 张 FDA 批文,26 张医保编码,3 个真正在跑

这张图是这篇文章最核心的事实:FDA 不是瓶颈,CMS 才是瓶颈。把 600 这个数字握在手里再读一遍那条新闻——所谓「全球首个 AI 进医保」,更准确的说法是「全球首个把 AI 批量纳入统一医保目录」。

美国是「零售模式」——一款一款产品申请、一个一个编码谈、一家一家 MAC 议价;中国是「批发模式」——目录化、统一价、同步上线。前者是技术问题被支付系统困住;后者是支付系统主动给技术开门。

「26 个 CPT 编码」具体是哪些?这个清单网上几乎没有完整中文资料,下面这张表是我能查证到的代表性整理,按 Cat I(永久编码)/ Cat III(临时编码)分组:

这张表里藏着几个值得细看的数字:

• HeartFlow 的 FFR-CT 走了 10 年:2014 年 510(k) → 2018 年 SaaS 医保覆盖 → 2024 年升级 Cat I 永久编码。中国是一夜 12 项进医保,美国是 10 年 1 项进 Cat I

• 唯一的「自主诊断」Cat I 是糖网(92229):这是 LumineticsCore 那个「医生工作量 RVU = 0」的产品,也是 CMS 支付方法论最尴尬的案例——AI 越自主,按现有方法论越拿不到钱

• 心血管类占了至少 10 个编码:26 个里 1/3 以上是心血管相关的(FFR、斑块、ECG、心超、血管周脂肪)。原因很现实——心血管疾病是 Medicare 最大的支出类别(每年 ~3000 亿美元),AI 公司去这里抢编码 ROI 最高。这反过来说明美国 AI 公司选赛道是被支付系统倒推的,不是被临床价值倒推的

• Viz.ai 不在 26 个 CPT 编码里:Viz.ai 走的是 ICD-10-PCS(住院端编码)+ NTAP,不是 CPT。所以美国 AI 医保支付的全貌是「26 个 CPT 编码 + ~5 个 NTAP 产品」两个互不重叠的口径

结论:美国 600 多款 FDA 批准的 AI 医疗产品里,能进入实际医保支付的只有不到 1/20,能跑出有意义临床体量的只有 3 个。这是 8 年下来的成绩单。

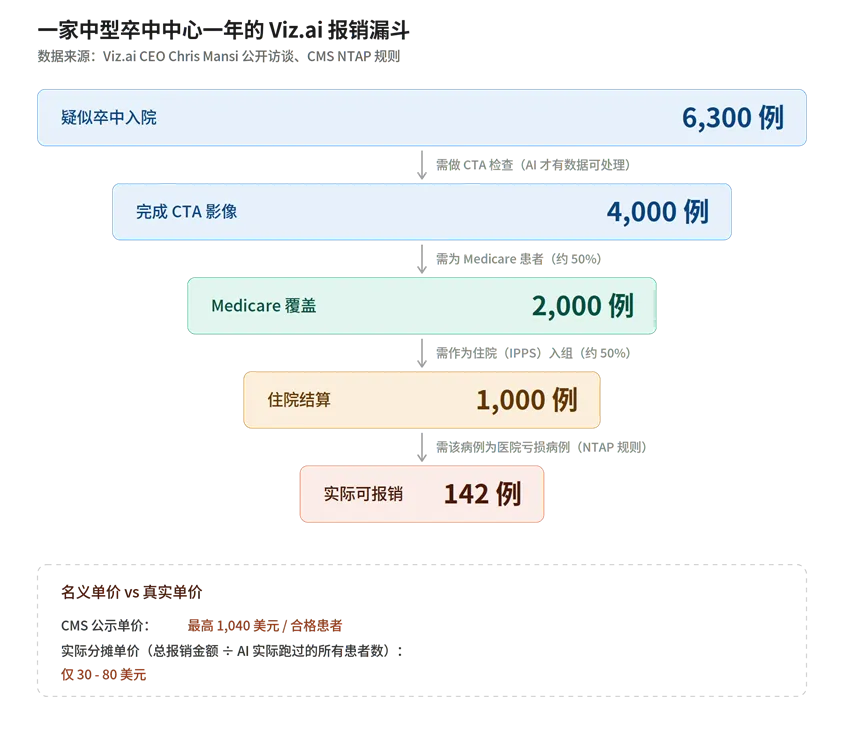

三、Viz.ai 的真实漏斗:1,040 美元怎么变成 30 美元

要理解美国医保系统对 AI 公司的「温柔陷阱」,看一个具体的报销链条最直观。

Viz.ai 是 2020 年 9 月拿到全球第一张 AI 医保 NTAP(住院端附加支付)的公司,产品 Viz LVO 通过 AI 在 CT 血管造影上检测大血管闭塞性卒中,FDA 早在 2018 年 2 月就给了 De Novo 批准。CMS 给它的报销规则是:每名合格患者最多 1,040 美元的 NTAP 附加支付。

听起来挺好——一台 AI 用一次能报 1,040 美元,比一次门诊都贵。

但魔鬼在 NTAP 的「合格」两个字里。

最致命的是漏斗的最后一步:NTAP 只在「医院已经亏损的病例」上才付钱。这句话需要拆开解释。

要理解这件事,先要理解美国 Medicare 的住院支付逻辑。Medicare 不是按医院实际花了多少钱报销,而是按 DRG(Diagnosis-Related Group,诊断相关分组) 打包付费——CMS 把所有疾病分成 700 多个 DRG 组,每个组给一个固定的报销金额。比如”急性缺血性卒中伴血栓清除术”这个 DRG 的报销金额是大约 22,000 美元,不管医院实际花了 18,000 还是 30,000,Medicare 都只给这 22,000。多花的医院自己承担,少花的医院自己留下。

这套机制的设计目的就是逼医院降本——花得越少,赚得越多。

NTAP(New Technology Add-on Payment)是 2001 年 CMS 设计的”补丁机制”,用来解决一个特定问题:有些新技术太贵,让医院在 DRG 框架下用不起。 比如某款新的卒中 AI,加上它之后,治疗一个卒中病人的总成本从 22,000 涨到 26,000——医院多花了 4,000 美元,但 DRG 还是只给 22,000,等于医院每用一次 AI 就要自己倒贴 4,000。结果就是医院根本不会买这款 AI,新技术推广不下去。

NTAP 的解决方案是:当某个具体病例的实际花费超过 DRG 报销额时,CMS 会”额外”补贴一部分差额——具体规则是补贴差额的 65%,最多不超过 NTAP 上限(Viz.ai 的上限是 1,040 美元)。

这里就是悖论的核心。这意味着 NTAP 永远只在”医院已经亏损”的病例上才触发付钱——也就是说:

-

医院给一个卒中病人花了 26,000,DRG 只报 22,000,亏了 4,000 → CMS 补贴 65% × 4,000 = 2,600 美元(封顶 1,040)→ 医院能拿到 NTAP

-

医院给另一个卒中病人花了 20,000,DRG 报 22,000,赚了 2,000 → 医院没亏 → CMS 一分钱 NTAP 都不给

问题是 AI 的核心价值恰恰是降本。 AI 帮医院更快识别卒中、更快送进介入手术室、减少并发症、缩短住院天数——所有这些加起来,AI 让一个卒中病例的总成本从原来可能亏损的 26,000 降到现在不亏的 20,000。

医院因此省了钱,但 NTAP 的触发条件(”病例必须亏损”)也消失了——AI 越成功,NTAP 越拿不到。

这就是为什么 Viz.ai 那个漏斗到最后只剩 142 例可报销:6,300 例疑似卒中里,真正满足”Medicare 患者 + 住院 + 该病例亏损”三重条件的极少。AI 干得越好,这个数字反而越小。

这不是 Viz.ai 一家的问题,是整个 NTAP 框架的设计悖论。 FFR-CT、Caption Health、EchoGo 每一家都在同一套逻辑下挣扎:

-

HeartFlow 的 FFR-CT 让医院避免不必要的有创冠脉造影(每次 5,000-8,000 美元),帮医院和保险方都省钱。但越省钱,NTAP 路径越走不通——它后来不得不放弃 NTAP 申请,转走门诊端的 CPT 编码(最终在 2024 年才拿到 Cat I 永久编码 75580/75581)

-

Caption Health 的心超 AI 让没有受过专业训练的医生也能采集合格的心脏超声图像,本质是省了”专科医生时间”的成本——同样是降本逻辑,NTAP 触发率极低,2023 年被 GE Healthcare 收购后才真正打开规模化路径

-

Ultromics 的 EchoGo 通过 AI 心超分析提前识别心衰,让患者提前用药、避免更昂贵的住院——还是降本,还是同样的悖论

总结一下这套悖论:NTAP 是为”昂贵的新技术”设计的补丁,它假设新技术 = 增加成本。但 AI 是 21 世纪第一个”新技术 = 降低成本”的颠覆性范式——它彻底打破了 NTAP 的底层假设。CMS 用一把 2001 年设计的尺子,去量 2020 年代的 AI,结果就是这把尺子的刻度全错了。

四、为什么干了 5 年还是这样?四层结构性失败

把「600 vs 26 vs 3」和 Viz.ai 的漏斗摆在一起,问题就清楚了。美国 AI 医保支付不力,不是单一原因,而是四层叠加的结构性失败:

第一层:CMS 的支付方法论是为「医生时间 × 费率」设计的,不为「算法运行」设计。Medicare 的 RVU 把每个服务拆成「医生工作量 + 执业开销 + 责任险」。AI 越自主,「医生工作量」这一项越接近零——LumineticsCore 是典型案例,作为糖网自主诊断 AI,按现有方法论应该值零美元。CMS 自己在 2024 年的官方文件里都承认这套方法论不适配 AI。但承认归承认,方法论改不动——它牵动的是整个 Medicare Part B 几千亿美元的支付逻辑。

第二层:NTAP 是补漏机制,不是激励机制。NTAP 设计于 2001 年,初衷是「新技术初期成本高、医院亏损时给点补偿」,所以才有「亏损病例」这个前提。它从根本上无法用来激励 AI 这种「通过提效降本来产生价值」的技术。AI 公司每多帮医院省一块钱,越拿不到 NTAP 钱——这是制度悖论。

第三层:多支付方碎片化。美国是 Medicare(联邦)+ Medicaid(各州)+ 几千家商保的格局。一款 AI 想「普及」,需要一家一家谈,每家都要重新走流程、重新评估证据、重新议价。截至 2025 年,整个商保体系拿到 1 万次以上理赔的 AI 工具只有 2 个——不是因为没人想用,是因为没法系统性收钱。AI 使用高度集中在富裕都市的学术医院(这些机构有专门的「创新预算」自掏腰包试用),城乡之间、学术医院和社区医院之间的鸿沟,本质上是支付结构造成的鸿沟。

第四层:订阅制 vs 按次计费的根本错配。CMS 的 DNA 是「per service」——你跑一次 AI,我付你一次钱。AI 公司的 DNA 是「per subscription」——你买一年订阅,AI 想跑多少次跑多少次(边际成本接近零)。两套语言鸡同鸭讲。Viz.ai 卖给医院的订阅价是 25,000-100,000 美元/年,CMS 试图通过 NTAP 把这笔成本「折算」成单次报销,结果就是上面那张漏斗——名义单价 1,040 美元,实际单价 30-80 美元,订阅成本能不能回本完全要看医院本身的卒中病例量。

五、中国选了相反的路:AI 是「扩展项」,不是「独立服务」

理解了美国的困境,再回头看中国的政策,会读出完全不同的味道。

美国想给 AI 单独定价,定不下来;中国干脆不给 AI 单独定价,把它「打包送」进存量服务。

下面这张表把两条路的核心差异系统化呈现:

美国走的是”零售模式”——从 2018 年 HeartFlow 拿到首张 AI 医保覆盖开始,到 2020 年 Viz.ai 首张 NTAP、2022 年糖网 AI 拿 92229、2024 年 FFR-CT 升级 Cat I 永久编码,整整 8 年累积出 26 张 CPT 编码 + 5 个 NTAP,每一步都是一款一款产品死磕出来的。

中国走的是”批发模式”——2024 年 11 月一份立项指南定下「扩展项」基调,3 个月后 12 项 AI 一夜进医保、837 家三甲同步上线。

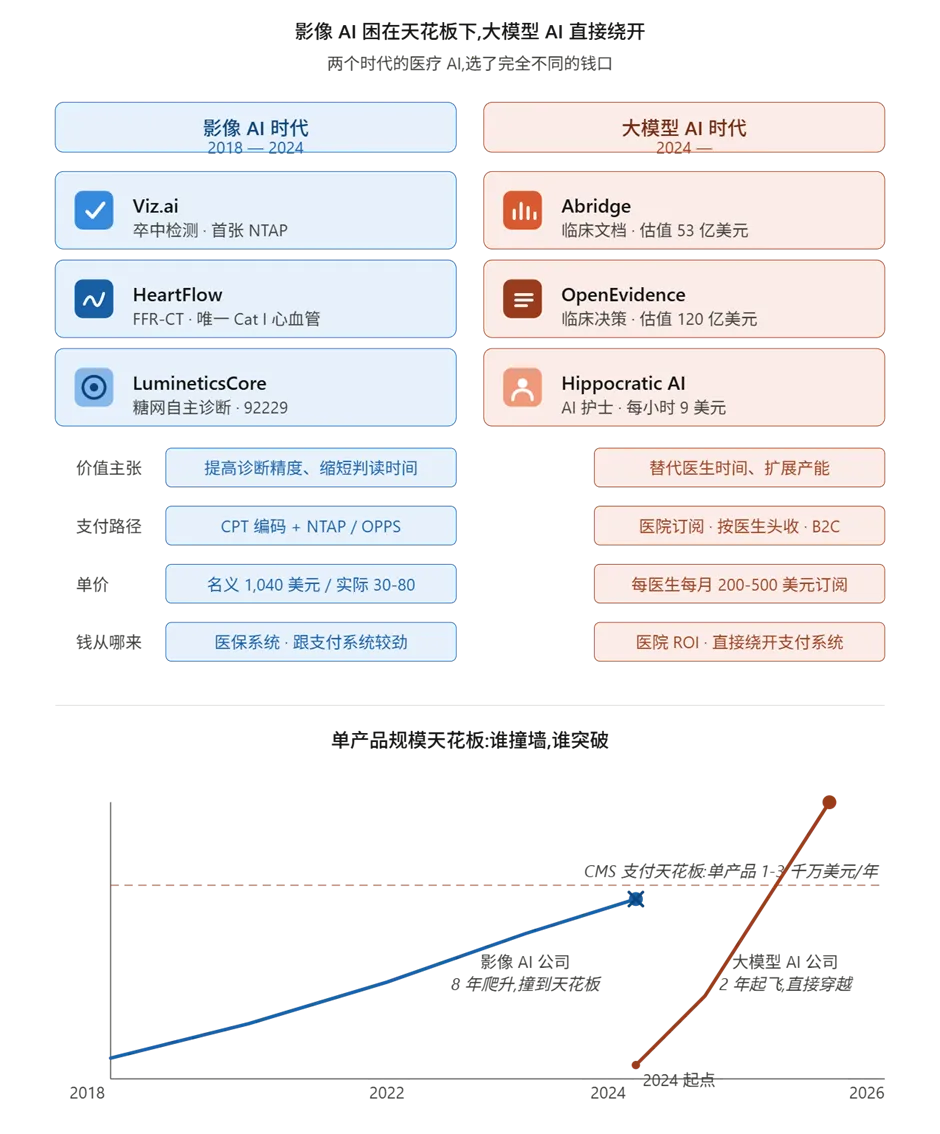

六、影像 AI 时代结束了,大模型在改写规则

写到这里,可以回答另一个问题:过去 5 年医疗 AI 的「主战场」是影像 AI——FFR-CT、Viz LVO、Caption、EchoGo、LumineticsCore,每一个都是把单一医学影像(CT、心超、眼底)做窄做深的产品。这是上一个时代的故事。

下一个时代的故事,是大模型。

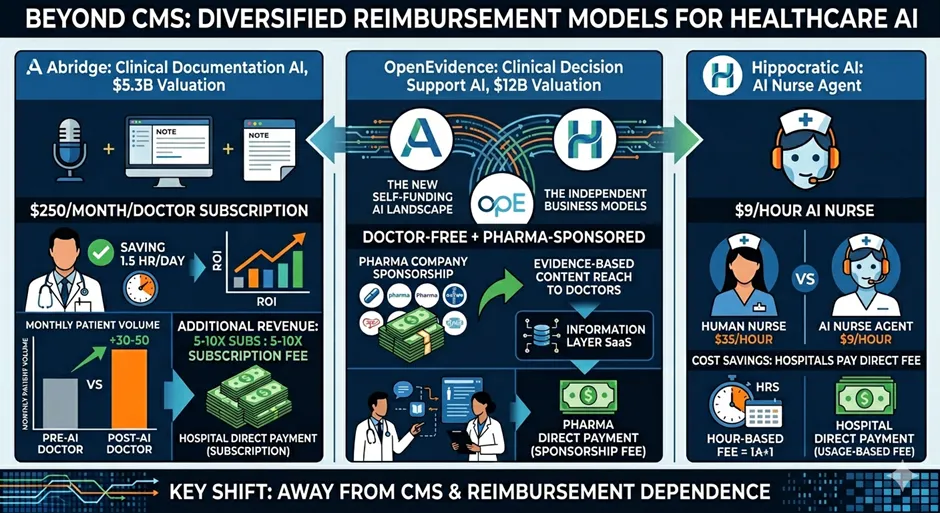

这张图揭示的核心趋势是:这一代医疗 AI 公司,从设计之初就放弃了和医保系统较劲。

Abridge(53 亿美元估值的临床文档 AI)卖的不是「医保报销项目」,是「每个医生每月 250 美元的订阅」——医院之所以愿意付,是因为算了一笔账:医生每天少花 1.5 小时写病历,每月多看 30-50 个病人,这部分增量收入是 Abridge 订阅费的 5-10 倍。完全不需要 CMS 给一分钱。

OpenEvidence(120 亿美元估值的临床决策支持 AI)走的是「医生免费 + 药企赞助」的路径——医生不掏钱,药企为「循证医学内容触达」付费。这是「信息层」的纯 SaaS 故事,跟传统医保支付没有任何关系。

Hippocratic AI(AI 护士 Agent)按「AI 护士每小时 9 美元」卖给医院——比真人护士每小时 35 美元便宜得多,医院按使用时长直接付费,CMS 不参与。

这一代的共性是:它们不再是「医生工具」,而是「医生替身」或「医院员工」。前者要走支付系统才能拿到钱,后者直接接入医院的人力成本预算。前者的天花板被 CMS 决定,后者的天花板被医院 ROI 决定——后者的天花板高得多。

更关键的是,大模型 AI 的能力边界还在快速扩张:

4 月 23 日 OpenAI 上线的医生版 ChatGPT 是个明显信号。当 AI 能直接处理临床推理、回答患者问题、生成 SOAP 病历、做出鉴别诊断的时候,「按次诊断报销」这个支付逻辑本身就过时了——一次「看病」是几十次 AI 调用,根本没法按「次」算。整个支付系统会被迫从「按服务计费」过渡到「按结果/按订阅计费」。

这件事在中国会以另一种形式发生。

中文版 Abridge、AI 文献检索、AI 医保审核、AI 医院运营 Agent——这些「绕开患者按次付费」的赛道,可能比影像 AI 已经被瓜分干净的旧战场更值得关注。

文末注

本文数据来源——美国部分:Bipartisan Policy Center《Paying for AI in U.S. Health Care》(2026/2)、CMS 官方公告、AMA CPT Editorial Panel、AAPC、MedPAC SaaS 报告(2025/4)、Health Tech Investment Act S.1399 / H.R.6197 文本、Viz.ai 公开访谈与 NTAP 申请文件、ACEP《AI in POCUS》(2026/2)。中国部分:国家医保局《关于推进「人工智能+医疗健康」发展的实施意见》、《医疗服务价格立项指南》第 17 批、各省医保局公开通知、智慧医疗网 2026/4/7 刊文、亿欧智库《2024 年中国 AI 医学影像企业发展报告》、东吴证券医药生物行业深度报告(2025/2)。文中所有数据可溯源,估值数据截至 2026 年 4 月。注:26 个 CPT 编码清单为可公开核实的代表性整理,不同来源在编码计数口径上略有差异,以 BPC 报告 2026 年 1 月数据为基准。