头脑风暴|AI产业链还能不能赚钱?先把这个问题扔掉

“光模块那波我没追上,现在又不知道AI产业链顶没顶,不敢动了。”

“AI顶没顶”这个问题,本质上没有答案。你去问10个基金经理或分析师,能得到10个不同的答案——而且他们都会给你一堆数字和逻辑证明自己对。

这类类宏观的判断,耗精力,结论模糊,还很容易让你错过真正的机会。

我见过太多聪明人,因为在宏观问题上纠结,结果什么都没做——而他们只要把时间花在具体公司的分析上,结论会清晰得多。

我不知道AI这波资本开支会持续几年。我不知道英伟达明年的毛利率能不能维持。我不知道数据中心建设会在哪个季度见顶。

全球最聪明的一批经济学家、策略分析师,他们手里的信息远比我多,他们的判断也经常相互矛盾。宏观预测这件事,市场上没有稳定的alpha。

在产业链景气的时候,不是每家公司都能同等受益;而在景气不确定的时候,也不是每家公司都会同等受损。

-

有真实订单落地的公司:客户已经在买,收入在涨,库存在消化,产能在扩。

-

有概念预期的公司:逻辑上会受益,但订单还没来,收入还没兑现。

不要看”预期受益”,要看”已经发生”。中际旭创Q1 2026营收同比+192%,这是真实数字,不是预期。AXT Inc的InP晶圆积压历史最高$6000万,也是真实数字。这些是有底的。

如果一家公司的主要客户是Meta、微软、谷歌这类超大规模数据中心,而这些客户已经公开宣布2026-2027年的资本开支计划,那这家供应商的需求能见度就高于平均水平。

光模块里的激光器芯片,目前全球供应商就那几家,且认证周期长。这叫结构性稀缺。一旦进入某个超大规模客户的认证名单,竞争压力不像普通消费电子那么大。

▶ 真实订单 + 大客户锁定 + 结构性稀缺 = 需求侧最强的确定性组合。

因为大多数散户在做的事,是判断一个3-5年的趋势;而职业投资者的超额收益,往往来自对**下一个季报里会出现什么数字的更准确预判。

2025年Q4,慧荣科技(SIMO)的PCIe Gen5企业级SSD控制器,已经进入多家超大规模数据中心的AI存储升级采购周期。这个信息可以从英伟达的合作伙伴公告、超大规模数据中心的RFQ节奏、以及SIMO自己的产品路线图里拼凑出来。

结果,SIMO的Q1 2026财报:营收同比+105%。

预判这件事的难度,远低于判断”AI产业链还有几年”。

-

产业链上下游的交叉验证(客户的预期、供应商的备货)

-

细读最近几个季度的财报电话会议(管理层说了什么,没说什么)

-

行业展会和技术规格的变化时间线(比如400G → 800G → 1.6T的迭代节奏)

▶ 在两个季度的维度上做判断,信息的边际价值更高,被宏观噪音干扰的概率更低。

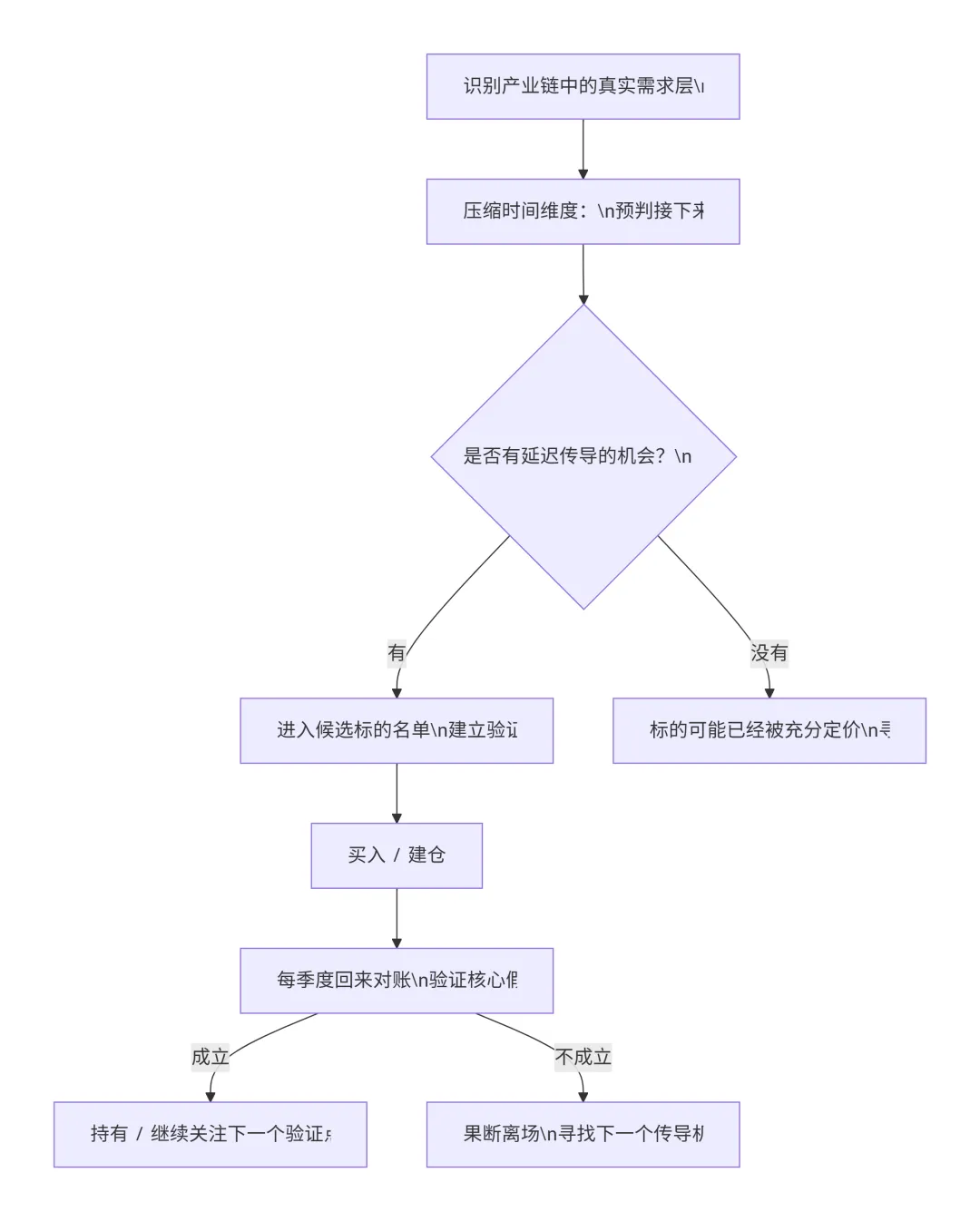

第三步:找延迟传导的公司,而不是已经被市场充分定价的公司

GPU需求爆发 → 光模块跟涨 → 光芯片材料跟涨 → 设备跟涨 → 监测仪器跟涨

-

-

-

MOCVD设备商的订单,比光芯片需求再晚3-6个月;

-

-

订单积压(Backlog)开始快速上升,但收入还没兑现

AXT Inc的案例:Q1 2026 InP积压创历史新高$6000万,但全年收入还没有完全反映。这种”积压先行”的信号,往往领先收入兑现6-12个月。

-

上游客户已经开始大规模采购,但你研究的公司还没出现在他们的供应链讨论里

如果Aixtron公开说光子学订单在加速,Nynomic(做MOCVD在线监控设备,是Aixtron的配套)理论上6-12个月后需求会跟上——但市值才€5600万,几乎没有人在看这家公司。

-

技术规格升级导致单价跳升,但ASP还没有体现在财报里

从400G到800G,光模块的单价跳了40-60%。那些已经完成技术认证、但出货量还在爬坡的公司,毛利率的改善会在接下来几个季度才完整体现。

▶ 延迟传导 = 基本面已经确立,但市场定价还没追上。这是系统性的、可重复利用的超额收益来源。

这是把方法论落地的最后一步,也是大多数人跳过的一步。

(例如:Credo的AEC有源铜缆进入超大规模数据中心,客户集中在Meta和微软,FY2025收入+126%,FY2026有望继续高增)

② 接下来一到两个季度,哪个数字会证明或否定这个理由?

(例如:季度营收增速是否维持在60%以上;毛利率是否持续改善;有无新的超大规模客户公告)

(例如:如果超大规模数据中心资本开支指引下修超过20%,或者Credo的主要客户在新一代互联标准上选择了竞争对手的方案。)

(这一步听起来像废话,但能坚持做的人不到5%——也正因为如此,坚持做的人拿到了超额收益。)

▶ 验证清单不是让你找到理由继续持有,而是让你有一套系统帮你判断什么时候该承认错了。

Aixtron做MOCVD设备——光芯片和化合物半导体的生长设备。没有它,就没有磷化铟激光器,就没有高速光模块。2026年以来,光子学订单在Aixtron订单结构里的占比明显上升,公司明确把AI数据中心列为核心增长驱动。需求是真实的。

看光子学相关订单入账量(Aixtron每季度在财报里会披露分类订单),以及新一批MOCVD机台的交付节奏。如果Q2和Q3 2026的光子学订单持续上升,收入兑现在Q3-Q4会开始体现。

Aixtron的GaN功率器件周期在下行,压制了2025年的整体数字,导致股价也因此被压制。但光子学这条线在独立上行。**这种”两条业务线叠加,坏的那条压制了好的那条”**,往往是市场定价最容易出错的地方。

– 核心假设:光子学订单Q2/Q3占比持续提升,超过50%;

– 失效条件:超大规模数据中心在光芯片采购上出现转向(比如转向全光硅光方案替代磷化铟),或GaN市场跌幅持续拖累整体guidance;

– 退出价格:如果连续两个季度光子学订单不达预期,不管理由如何,减仓。

我当然关心美联储、关心地缘政治、关心AI资本开支的全球竞赛会以什么方式演化。

但一家公司接下来两个季度的订单积压是不是在上升、ASP是不是在跳升、产能认证是不是快要完成——这些问题,通过足够深入的产业研究,是可以比市场平均水平判断得更准的。

把精力放在你有信息优势的地方,这就是超额回报的来源。

本文仅代表作者个人研究和观察角度,不构成任何投资建议。

夜雨聆风

夜雨聆风