夜雨聆风

夜雨聆风

增益还是替代——AI 时代的软件估值范式,正在被重写

从Snowflake、MongoDB、Datadog、ServiceNow的本季财报说说市场正在用什么逻辑给 AI 应用类公司定价

这一季,四家 AI 应用类软件公司交出的财报,几乎都可以用“漂亮”来形容。Snowflake 产品收入加速到同比 +34%、Datadog 单季营收首破十亿美元并增长 32%、MongoDB 总营收 +25% 且 Atlas 加速到 29.4%、ServiceNow 订阅收入 +19%(按固定汇率)高于自家指引上沿。四份 beat-and-raise,没有一份是难看的。

但市场给出的反应却偏差极大。Datadog 财报次日跳涨约 30%、冲上历史新高;Snowflake 在财报后一天大涨三成、回到年内高位;MongoDB 同样是 beat-and-raise,财报后盘后却只多涨了约 2.5%;而 ServiceNow——一份各项领先指标都超预期的财报——盘后一度被砸 -14%,股价至今仍趴在约 100 多美元,距一年前的高点近乎腰斩。

同样是好财报,为什么市场的态度天差地别?把这个问题刨到底,会发现答案跟“谁增长更快”几乎无关,而跟一个更根本的东西有关:在 AI 这场变革里,每家公司的商业模式决定了它究竟站在需求的哪一侧——是被 AI 推着走,还是被 AI 追着跑。

这篇文章想做的,不是评判这四家股票谁更值得买,而是借这四个样本,回答一个对所有 AI 应用类公司都适用的问题:当下的市场,到底在用什么逻辑给它们定价,而这套逻辑又准不准。

我会用四个递进的问题来回答:

第一问商业模式(AI 是引擎还是威胁);

第二问财报(数据有没有推翻商业模式给出的“判决”);

第三问定价(市场究竟为哪一种 AI 收入掏钱);

第四问演化(这套定价逻辑接下来会怎么自我修正)。

一、AI 是需求引擎,还是生存威胁

两种收入引擎:按用量计费 vs 按人头计费

要理解市场反应的裂口,得先回到比财报更底层的地方——这四家公司“怎么赚钱”,这决定了 AI 这股力量对它们究竟是顺风还是逆风。

Snowflake、Datadog、MongoDB 三家,本质都是消费型生意。

Snowflake 按企业消耗的计算与存储量收费。跑的查询越多、喂进去的数据越大,账单越高;它是数据仓库,企业把分散的数据汇总进来做分析,如今又在上面叠加跑 AI。

Datadog 按监控的主机、日志、指标、调用量收费。部署的系统越多、越复杂,它“看”的东西越多,收费越高;它是可观测性平台,盯着应用和基础设施的健康度。

MongoDB 是操作型数据库,按 Atlas 云服务实际消耗的算力与存储收费。它是应用真正“跑起来”时存取数据的地方,包括文档和向量数据。

ServiceNow 不一样,它是典型的席位型SaaS。按企业部署的坐席或被许可的用户数收费。它的核心战场是 IT 服务管理(ITSM)和企业工作流:员工提工单、走审批、跑流程,ServiceNow 是承载这些人类协作的系统。收入的锚,是有多少“人”在用它。

为什么这个区别在 AI 时代是生死攸关的

在 AI 来临之前,这只是两种中性的计费方式,无所谓优劣。但 AI 把它们推到了对立面。

对消费型公司,AI 是机械式的增益。

一个 AI 应用要训练、要推理、要做 RAG 检索、要被监控——这些动作每一个都意味着更多的计算、更多的数据存取、更多的监控量,而这些恰好就是 SNOW、MDB、DDOG 收费的计量单位。AI 应用建得越多、跑得越凶,它们的账单自动变厚。

对席位型公司,AI 是一个结构性的问号,甚至是潜在的威胁。

市场最深的恐惧是如果 AI agent 能替代人来处理工单、跑流程、做审批,那么企业需要的“坐席”就会变少;坐席变少,按人头收费的 ServiceNow 收入就被侵蚀。

换句话说,同一场 AI 革命,可能从根本上掏空席位模型赖以计费的单位。这不是 ServiceNow 这一个季度做得好不好的问题,而是它的整个收入逻辑会不会被时代改写的问题。

理解了这一层,财报后的反应就有了第一重解释:市场看 Datadog 和 Snowflake 的财报,是带着它本来就该受益的预期去看的,好数字是顺理成章的确认;而看 ServiceNow 的财报,是带着它会不会已经开始被 AI 侵蚀的怀疑去看的。

在这种底色下,再好的数字都先要过证伪威胁这一关。商业模式不只决定了基本面,它决定了市场愿意如何解读基本面。

二、财报有没有推翻商业模式给出的判决

商业模式给了我们一个先验判断,财报的真正作用,就是去验证或修正它。所以这一层我们带着问题来找反先验的证据:消费型公司,有没有谁的加速其实是靠不住的?席位型公司,ServiceNow 有没有用硬数据去反驳市场判给它的“死刑”?

消费型一侧:加速是真的,而且“真”在它违反了规律

如果消费型公司站在 AI 顺风侧的逻辑成立,那么财报上应该看到的,是用量驱动的收入在加速。本季最有力的证据就是三家体量都已不小,却同时重新加速。

SaaS 行业体量越大,增速越慢,因为基数变大后,同样的绝对增量摊到百分比上会被稀释。但本季SNOW产品收入从上季+30%提到+34%、DDOG从+29%提到+32%、MDB 从+22%提到+25%(Atlas 更是加速到+29.4%、单季新增约1.17 亿美元)。

一家加速可以归因于运气或低基数,三家同步加速则很难用巧合解释。最合理的解释只有一个:AI 工作负载正在数据层产生真实的、机械式的消费增量。

Datadog 本季新增的“新标识”年化签约额创历史纪录、同比翻倍以上,26 个产品里已有 5 个 ARR 超过一亿美元。它甚至拿到了 FedRAMP High 授权,打开了更广的政府合同空间。

这些都在说明,可观测性的需求不是被 AI 一次性拉高,而是随着 AI 系统的铺开在持续渗透。

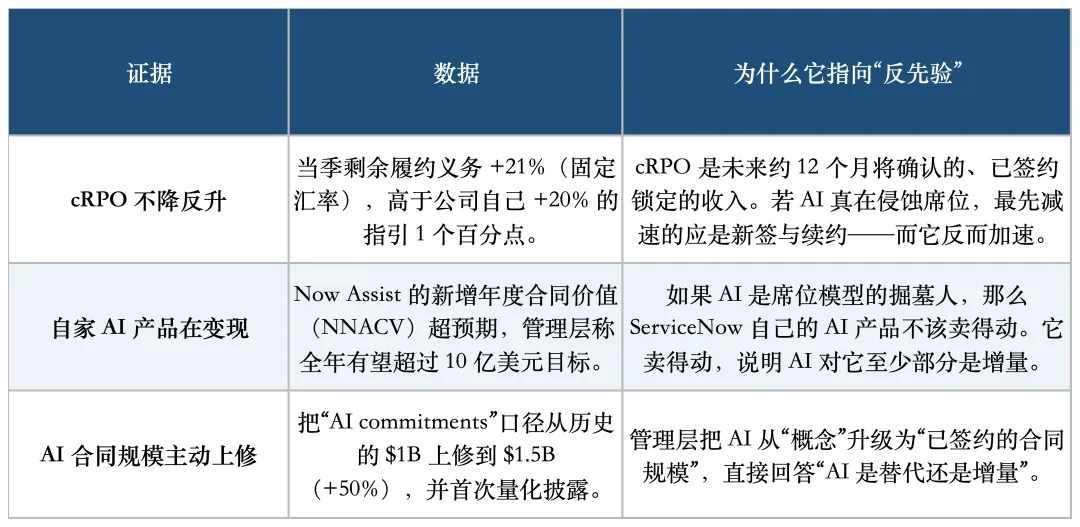

席位型一侧:Service Now 用三个数字反驳了“被替代”的判决

商业模式判给 Service Now 的是“逆风”,市场盘后用 -14% 表达了对这个判决的认同。但它的财报,提供了三条方向相反的证据。

至少就目前的数据看,AI 对 ServiceNow 表现得更像增量而非替代。

不过这并非确定性的结论:

第一,这只是一两个季度的数据,AI 替代席位是一个以年计的长期变量,短期 cRPO 韧性不能宣布威胁解除。

第二,cRPO 的加速里掺了收购(Armis)并入的水分——管理层自己承认 Armis 是 cRPO 的顺风,而收购带来的积压与有机需求不完全等价。

第三,NowAssist卖得动,证明的是“ServiceNow能把 AI 作为新功能加价卖给现有客户”,这跟“AI 不会减少未来的席位需求”并不是同一件事。前者是眼下的增量,后者是长期的结构问题,后者还没有答案。

所以更客观的说法是财报没有给 Service Now 平反,它只是把一个“看似已定”的判决,重新变回了“尚无定论”。

三、市场究竟在为哪一种 AI 收入掏钱

这个问题主要回答大家最关心的问题,既然 ServiceNow 的财报这么有力地反驳了“被替代”,为什么市场(至少在财报当下)不买账,反而把它砸了-14%;而 Datadog、Snowflake 的好财报却被迅速奖励?

要回答这个,得搞清楚市场为 AI 应用公司付钱时,到底在为什么东西付钱。

我认为市场付的,不是“有没有 AI 故事”,这人人都有;它付的是 AI 收入的“不可逆程度”。

AI 收入的三种类型

• Snowflake 和 Datadog 被迅速奖励,是因为它们的 AI 收入同时具备①和②——既有用量惯性,市场看到的是“收不回的增益”,于是给确认。

• MongoDB 好财报却只换来盘后 +2.5%,是因为它的 AI 故事主要停在第③层——向量检索的使用量信号很漂亮,但管理层自己都说 AI 仍 emerging、没进指引。

市场不是不认 MongoDB 的业务(总营收+25%实打实),而是不肯为还没锁定的 AI 潜力提前付溢价;何况财报前股价已先涨约10.6%,把能确认的好处大多提前买掉了。

• ServiceNow 被砸 -14%、至今腰斩,是这把尺子最值得玩味的地方。按“不可逆程度”,NOW 的 AI 收入其实站在第①层(cRPO + commitment 都是硬锁定)——它本不该被这样对待。

市场之所以仍把它打到地上,是因为定价它的,不是第三层这把“收入成色”的尺子,而是第一层那个“席位会不会被 AI 掏空”的恐惧。换句话说,市场对 NOW,用的还是更上游、更粗糙的旧框架。

于是第三层暴露了这把尺子本身的一个 bug:市场理应按“AI 收入的不可逆程度”定价,而 ServiceNow 的 AI 收入明明是最不可逆的那一档;但只要“席位被替代”这个商业模式层面的恐惧没被打消,市场就会绕过收入成色,直接用恐惧给它打折。定价逻辑在 NOW 这里,被一个更原始的逻辑短路了。

四、这套定价逻辑接下来会怎么自我修正

如果文章停在市场现在这样定价,那只是一张快照。但本文真正关心的是一个动态命题——AI 软件的估值范式正在被重写。基于前三层,我对这套逻辑接下来如何演化,有三个判断。

其一,第③层向第①层的迁移,是 MongoDB 这类公司最大的潜在重定价来源。今天市场只给 MongoDB 的 AI 使用量信号“期权折价”,是因为它还没沉淀成承诺。

但向量检索、agent 运行时数据这类需求,一旦从“用量翻倍”变成“进指引、变成可量化的 ARR 或多年合同”,它在市场眼里的成色就会从第③层跳到第①层。

这种迁移一旦发生,是纯增量的上行,代价是它需要时间,且依赖管理层愿意披露。

其二,Service Now 的命运,取决于“恐惧”能否被数据熬退。第三层我们看到,市场对 NOW 用的是“席位恐惧”这个旧框架,短路了“收入成色”这把新尺子。

这个短路不会永远存在。如果未来几个季度,Service Now 持续证明它的席位数不降反增(即 AI 在帮它扩座席而非替代座席),或者把 Now Assist 的 ARR 单独披露、让 AI 增量变成一个可独立估值的锚,那么市场就会被迫放弃“被替代”的先验,转而用第①层的尺子重新给它定价。

反过来,如果竞争对手(如 Microsoft Copilot Studio)拿出 AI 替代 IT 工作流的硬证据,恐惧就会被坐实,短路反而成了正确判断。

其三,“AI 增益”这把尺子本身,正在从数据层向上蔓延,而这会重新定义谁算“安全”。今天市场放心给消费型公司确认溢价,是因为它们的增益机械、直观。

但消费型也并非没有风险。一旦 hyperscaler 的资本开支收缩、或 AI 周期减速,让它们一起加速的那股力量,反过来也能让它们一起回落。本季三家同步加速是顺风的体现,但同样的同步性,在逆风时就是系统性风险,分散不掉。

结语:一个框架,四个坐标

回到最初的问题:四份漂亮财报,四种迥异反应。现在我们有了一套能解释它、也能用于未来的框架:给 AI 应用类公司定价,先问商业模式(AI 是引擎还是威胁),再看财报有没有推翻这个先验,然后用“收入不可逆程度”衡量定价。

四家公司,恰好落在这个框架的四个不同坐标上:

• Datadog——商业模式站对边、财报确认加速、AI 收入兼具用量惯性与合同锁定。它是“被验证的赢家”,争议只剩价格高低,不在逻辑本身。

• Snowflake——同样站对边,且 Cortex 已进指引、RPO同比+38%,把 AI 收入推到了最高成色。它是“已兑现”的那一个。

• MongoDB——站对边,但 AI 收入还停在使用量信号、未沉淀为承诺。它是潜力未被定价的那一个,需要时间验证。

• ServiceNow——商业模式被市场判了逆风,财报却部分反驳了这个判决;它的 AI 收入成色其实最高,却因“席位恐惧”被旧框架短路定价。

这四个坐标并非“标准答案”,因为它们检验的是市场的逻辑。但有一个贯穿始终的判断值得记住:在 AI 时代给软件公司定价,最致命的错误,是继续把所有 SaaS 打包成一个篮子。

真正的分水岭已经不是增速或利润率,而是商业模式决定的 AI 敞口方向,以及 AI 收入沉淀成承诺的程度。

Service Now 被当成“一只被 AI 威胁的普通 SaaS”砸下去,恰恰说明市场的旧框架还没完全退场。而旧框架退场的过程,本身就是未来一两年里,这一类公司最大的定价机会与风险所在。

有问题想进群或者免费研报请找小助理: