文档内容

二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

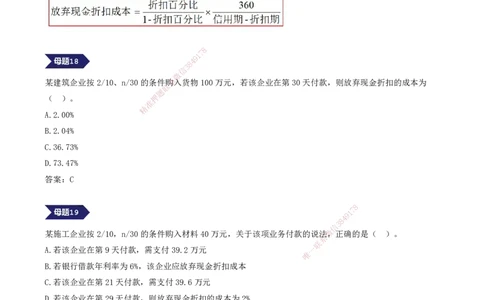

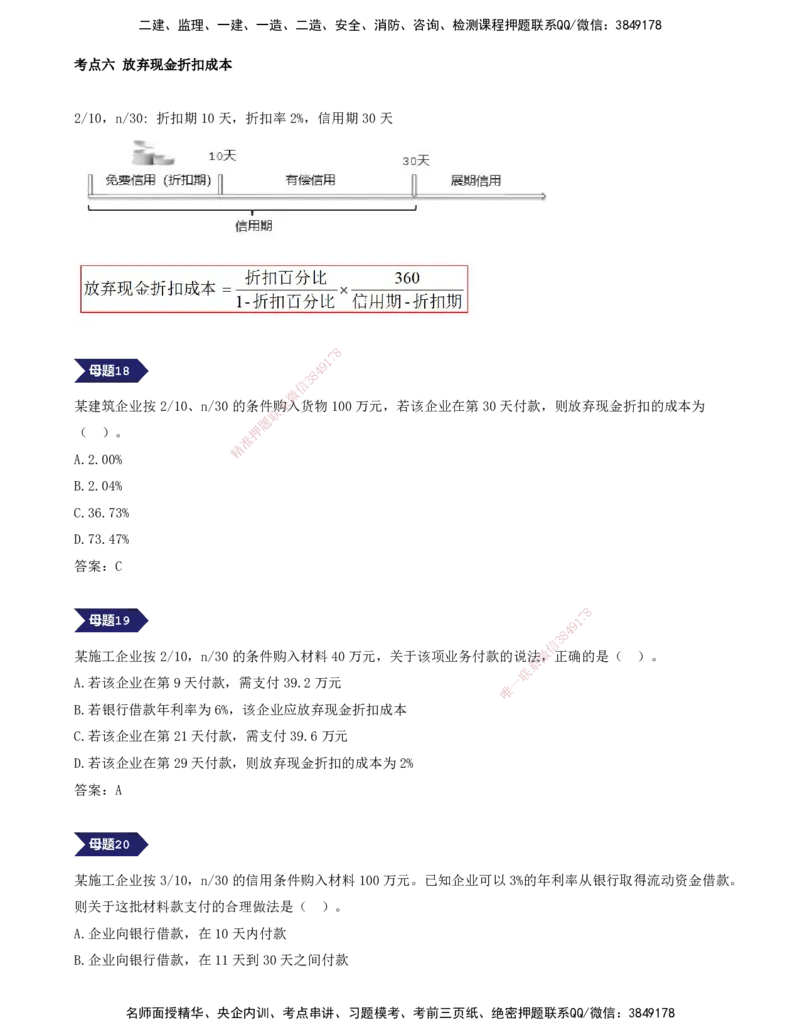

考点六 放弃现金折扣成本

2/10,n/30: 折扣期10天,折扣率2%,信用期30天

8

7

1

9

4

8

3

信

微

某建筑企业按2/10、n/30的条件购系入货物100万元,若该企业在第30天付款,则放弃现金折扣的成本为

联

题

( )。 押

准

精

A.2.00%

B.2.04%

C.36.73%

D.73.47%

答案:C

8

7

1

9

4

8

3

信

某施工企业按2/10,n/30的条件购入材料40万元,关于该项业务付款的说法微,正确的是( )。

系

联

A.若该企业在第9天付款,需支付39.2万元 一

唯

B.若银行借款年利率为6%,该企业应放弃现金折扣成本

C.若该企业在第21天付款,需支付39.6万元

D.若该企业在第29天付款,则放弃现金折扣的成本为2%

答案:A

某施工企业按3/10,n/30的信用条件购入材料100万元。已知企业可以3%的年利率从银行取得流动资金借款。

则关于这批材料款支付的合理做法是( )。

A.企业向银行借款,在10天内付款

B.企业向银行借款,在11天到30天之间付款

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

C.企业不借款,在11天到30天之间付款

D.企业不借款,在30天后付款

答案:A

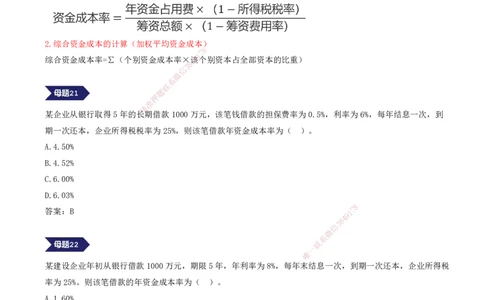

考点七 资金成本的计算

常用的资金成本有个别资金成本和综合资金成本。

1.个别资金成本的计算

2.综合资金成本的计算(加权平均资金成本)

8

7

1

综合资金成本率=∑(个别资金成本率×4该9个别资本占全部资本的比重)

8

3

信

微

系

联

题

押

准

精

某企业从银行取得5年的长期借款1000万元,该笔钱借款的担保费率为0.5%,利率为6%,每年结息一次,到

期一次还本,企业所得税税率为 25%,则该笔借款年资金成本率为( )。

A.4.50%

B.4.52%

C.6.00%

D.6.03%

8

答案:B 1 7

9

8

4

信

3

微

系

联

一

唯

某建设企业年初从银行借款1000万元,期限5年,年利率为8%,每年 末结息一次,到期一次还本,企业所得税

率为25%。则该笔借款的年资金成本率为( )。

A.1.60%

B.8.00%

C.8.24%

D.6.00%

答案:D

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

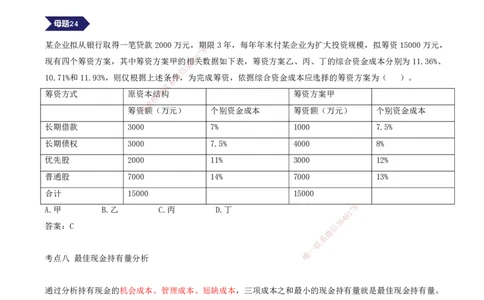

某企业拟从银行取得一笔贷款2000万元,期限3年,每年年末付息,到期一次还本。有四家银行提出的贷款条

件见下表:

甲 乙 丙 丁

手续费率 0.1% 0.2% 0.5% 0.2%

年利率 7% 8% 6% 7.5%

该企业所得税率为25%,仅从资金成本的角度考虑,该企业应从( )银行贷款。

A.甲 B.乙 C.丙 D.丁

答案:C

某企业拟从银行取得一笔贷款2000万元,期 限3年,每年年末付某企业为扩大投资规模,拟筹资15000万元,

8

7

1

9

现有四个筹资方案,其中筹资方案甲的相4关数据如下表,筹资方案乙、丙、丁的综合资金成本分别为11.36%、

8

3

信

10.71%和11.93%,则仅根据上述条件微,为完成筹资,依据综合资金成本应选择的筹资方案为( )。

系

联

筹资方式 原资本结题构 筹资方案甲

押

准

筹资精额(万元) 个别资金成本 筹资额(万元) 个别资金成本

长期借款 3000 7% 1000 7.5%

长期债权 3000 7.5% 4000 8%

优先股 2000 11% 3000 12%

普通股 7000 14% 7000 13%

合计 15000 15000

8

A.甲 B.乙 C.丙 D.丁

1

7

9

8

4

答案:C 信 3

微

系

联

一

唯

考点八 最佳现金持有量分析

通过分析持有现金的机会成本、管理成本、短缺成本,三项成本之和最小的现金持有量就是最佳现金持有量。

某企业现有四个现金持有量方案,相关数据如下表,其中机会成本为现金持有量的8%。则最佳现金持有量方案

是( )方案。

方案 甲 乙 丙 丁

现金持有量(元) 40000 50000 70000 80000

管理成本(元) 3000 3000 3000 3000

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178二建、监理、一建、一造、二造、安全、消防、咨询、检测课程押题联系QQ/微信:3849178

短缺成本(元) 4500 4000 2500 0

A.丁 B.甲 C.乙 D.丙

答案:A

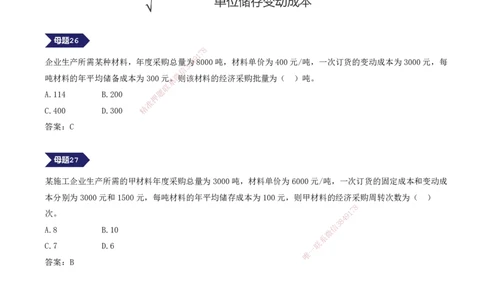

考点九 经济订货量

8

7

1

9

企业生产所需某种材料,年度采购总量8为48000吨,材料单价为400元/吨,一次订货的变动成本为3000元,每

3

信

微

吨材料的年平均储备成本为300元。则该材料的经济采购批量为( )吨。

系

联

A.114 B.200 题

押

准

C.400 D.300 精

答案:C

某施工企业生产所需的甲材料年度采购总量为3000吨,材料单价为6000元/吨,一次订货的固定成本和变动成

本分别为3000元和1500元,每吨材料的年平均储 存成本为100元,则甲材料的经济采购周转次数为( )

8

次。 9 1

7

8

4

信

3

A.8 B.10

微

系

C.7 D.6 联

一

唯

答案:B

名师面授精华、央企内训、考点串讲、习题模考、考前三页纸、绝密押题联系QQ/微信:3849178