夜雨聆风

夜雨聆风

严肃医疗 AI 卖"诊断",辅助医疗 AI 卖"工作流":两门完全不同的生意

2025 年3 月,脉得智能拿到甲状腺结节超声 AI 的三类证。几个月之内,这款产品落地了 500 家医院。

放射 40%、超声几个月落地 500 家、病理医生还在”再看一眼”:影像 AI 三赛道的落差从哪来

2025 年 1 月,京东健康发布”京东卓医”——官方描述是”业内第一个面向医院全场景应用的大模型产品”。作为首个合作案例,它和温州医科大学附属第一医院共建的门诊患者服务流程闭环,累计服务患者超 180 万人次。

两家都叫”医疗 AI”,落地的速度看起来都很快。但把它们放一起看,会发现一件事:这是两种完全不同的生意。

-

脉得智能卖的是”一次诊断”——AI 给出甲状腺结节良恶性的判断,准确率 96%,这件事可以按检查次数收费。

-

京东卓医卖的是”一段流程”——从就医主入口、诊前预约、预问诊、诊中陪诊、诊后清单、数字人宣教,一整套工作流。180 万人次里,AI 做了无数件小事,但其中没有一件是”独立给出诊断”。

这两门生意在准入门槛、付费逻辑、商业化天花板、竞争对手上,都是两套完全不同的规则。

把它们合起来叫”医疗大模型”是粗糙的。要理解 2024 年之后中国医疗 AI 的商业化格局,第一件事是把这两门生意拆开。

一、严肃医疗 AI:卖诊断,按次数

严肃医疗 AI 指的是直接参与检查和诊断环节的产品——影像辅助诊断、病理辅助诊断、治疗方案生成等。在动脉智库的分类里,这叫”严肃医疗大模型”。

这门生意的商业模式很清楚:

产品形态:模型即产品。一个 AI 等于一个功能——识别甲状腺结节良恶性、判断肺结节良恶性、生成病理诊断。

准入门槛:国家药监局医疗器械三类证。一个病种一张证,跑全流程大约 2-3 年,成本上百万到上千万不等。

收费方式:过去按医院打包采购,一个 AI 一次性收几十万到上百万的费用。2024 年 11 月的《卫生健康行业人工智能应用场景参考指引》打开了一个口子——超声 AI 可以向 C 端收费。这意味着 AI 从医院的成本项变成临床科室的增收工具。

天花板:商业化上限 = 可做 AI 的病种数量 × 每次检查收费。病种数量慢慢累加(一张证一张证地拿),每次收费受医保物价指导。这是一门可以做大,但增长节奏受监管限制的生意。

典型玩家:脉得智能(超声)、透彻未来(病理)、医策科技(病理)、数坤科技(心血管 CT、影像)、深睿医疗、推想医疗、联影智能。

这门生意的竞争门槛高、周期长。一家公司从成立到拿到第一张三类证,平均 3-5 年。之后每个新病种都是独立的研发、临床试验、申报周期。

但一旦站住了,这门生意的护城河是扎实的——三类证是法律意义上的准入许可,不是靠开源模型就能复制出来的东西。脉得智能的 96% 准确率背后,是一个自建的”整合超声、病理、基因组学”的金标准数据库,这是哪家开源大模型也给不了的。

二、辅助医疗 AI:卖工作流,按机构

辅助医疗 AI 指的是围绕医生、患者、医院管理,提升效率但不直接做诊断结论的产品——CDSS(临床决策支持系统)、病历书写助手、医生科研助手、预问诊助手、患者诊前诊后管理、病案质控、门诊流程优化等等。

这门生意的逻辑完全不一样:

产品形态:大模型作为基座,上面挂一堆应用模块。京东卓医在温医一附院的那个”门诊服务流程闭环”——就医主入口、预约、预问诊、陪诊、一清单、数字人宣教——其实是 6-10 个独立的 AI 功能打包成一个解决方案。

准入门槛:网信办算法备案即可。相对三类证来说,周期短得多、成本低得多。

收费方式:打包卖给医院,按项目付费。单价从几十万到几百万不等,取决于医院规模和功能覆盖。

天花板:商业化上限 = 能够覆盖的医院数量 × 单个医院单价。2024 年讯飞医疗医院服务(B 端)营收 1.32 亿元、同比增长 103.4%——辅助医疗 AI 在爆发,但爆发的方式是”卖给更多医院”。

典型玩家:京东健康(京东卓医)、医渡科技(YiduCore+DeepSeek 双中台)、神州医疗(神州医疗大模型 2.0)、讯飞医疗(智慧医院解决方案)、数坤科技(数坤坤,同时覆盖影像严肃场景)。

辅助医疗 AI 的竞争逻辑和严肃医疗 AI 完全反过来。它不需要三类证,技术门槛相对低,但它的护城河脆弱得多。

三、辅助医疗 AI 爆发的真正原因:医院从买家变成研发方

2025 年初一个刺眼的数字:动脉智库的统计是,2025 年前 4 个月发布了 133 个医疗大模型,超过 2024 全年的 94 个。更值得注意的是报告里的另一个数据——中国排名前 100 的医院里,98 家对外宣称完成了大模型部署。其中 38 家医院在通用模型基础上进一步研发,打造了 55 个符合自身需求的垂直医疗模型。

更重要的是开发模式的分布。报告披露的数据:医院合作企业占多数,但医院独立研发(包括医院间合作)占比接近 25%,超过合作科研机构和合作高校。

这是辅助医疗 AI 赛道的一个结构性变化:医院从单纯的买家,开始变成研发方。

这个变化是怎么发生的?有三件事叠加在一起:

第一件,基座开源。2025 年 2 月,京东健康把自研的”京医千询”医疗大模型全面开源——所有模型参数、数据构造、多阶段模型训练、模型评测等核心代码都将公开。加上 DeepSeek 开源的通用大模型,医院做辅助医疗 AI 的技术门槛被砍掉了一大半。

第二件,数据在医院手里。辅助医疗 AI 的核心价值来自医院的电子病历、就诊流程、科室数据——这些数据本来就在医院手里,不在 AI 厂商手里。只要有了开源基座和一个懂行的 IT 团队,医院完全可以训练出一个适合自己的垂直模型。

第三件,医院有强烈的”自主可控”动机。数据隐私、合规要求、医保审计,让医院越来越不愿意把核心数据交给外部厂商。本地化部署+自研模型,变成一种合规上更安全、长期成本更低的选择。

这三件事叠加起来,辅助医疗 AI 厂商的护城河正在两头被侵蚀:

-

上游:基座越来越便宜,京医千询开源、DeepSeek 提供的通用能力,让”训练一个医疗大模型”本身不再是门槛。

-

下游:医院变成研发方,过去给厂商付钱打包买模型,现在自己可以造。

对照一下报告的统计数据:所有 288 个医疗大模型里,医院合作企业占主流(29 个项目),独立研发(13 个)和合作高校(9 个)、合作科研机构(6 个)加起来已经和合作企业打平。医院角色在发生结构性变化,这种变化对辅助医疗 AI 厂商意味着什么,需要 2-3 年后回看才能下定论,趋势还未清晰。

四、辅助医疗 AI 厂商的两条路:向上走或向下走

面对这个护城河侵蚀,辅助医疗 AI 厂商的出路大致有两条:

向上走——变成基座提供商。京东健康开源京医千询,就是这条路。当基座无可避免地要开源,主动开源反而能定义标准、建立生态。京东健康的判断是:让更多人用京医千询造应用,京东健康从”卖模型”转向”卖模型 + 卖应用 + 卖基础设施(云、存储、训练服务)”。医渡科技的”YiduCore + DeepSeek”双中台也是类似逻辑——提供平台,让医院自己在上面建模型和智能体。

向下走——做有证的严肃医疗产品。这条路是数坤科技、脉得智能、透彻未来走的。辅助医疗 AI 的护城河会薄,但严肃医疗 AI 的三类证是法律门槛,医院自己搞不了——哪怕数据在医院手里,也没办法替代三类证的法律效力。数坤科技的数坤坤大模型既做影像(三类证品种)也做全院数字化(辅助医疗),这是一个明显的对冲策略:辅助医疗 AI 做生态护城河,严肃医疗 AI 做利润护城河。

这两条路并不互斥。但如果一家辅助医疗 AI 公司,既不开源也没有向严肃医疗下潜的能力,它的长期生存压力会非常大。

五、对照美国:按医生付费,不按机构打包

辅助医疗 AI 最成熟的参照系是美国的 DAX Copilot(微软 2022 年以 197 亿美元收购 Nuance获得的产品)。

DAX 做的事情很简单——在问诊时环境录音,自动生成结构化的电子病历。把中国语境里”医生每天花 3 小时写病历”这个痛点,压缩到几分钟。

但它的商业模式值得重点看:每名医生 $369-830/月的订阅费(直接引自 DAX 官方定价),按使用人数计费,按月订阅。Nuance 的 Dragon Medical 平台已被 55 万医生使用。

做一个简单算术:如果 55 万医生里有 10% 升级到 DAX,按 $500/月,一年的年化收入就是 3.3 亿美元。这是真正的”订阅制”生意,持续复购,现金流稳定。

中国辅助医疗 AI 为什么做不到这一点?三个原因:

- 1.医生不是付费决策者。中国的公立医院里,医生的工具是科室或医院统一采购的,医生本人没有为 AI 付费的动机和预算。

- 2.没有”AI 辅助服务”的医保编码。医生用 AI 不能转化成收费项目,也就不能带来经济回报。

- 3.使用习惯未成型。讯飞智医助理的每日使用频率估算是 2-4 次/医生/天(算法详见前文),距离 DAX 那种”每次问诊都用”的状态还有相当距离。

这三件事中,真正的卡点是第 2 件。如果医保对 AI 辅助诊疗服务给出独立编码,第 1 件和第 3 件会自然跟上。医生会主动要求装 AI,会追着用 AI,会为 AI 的使用付费。

但在这件事发生之前,中国辅助医疗 AI 只能继续走”卖给医院、打包付费”的老路。

六、C 端:辅助医疗 AI 的绕道

当 To G 和 To B 都有各自的天花板时,辅助医疗 AI 厂商正在集体向 C 端迁移。

报告里披露的几个代表性产品:

-

讯飞晓医:覆盖高频常见疾病 1600 余种、常见症状 2000 余种、常见药品 4000 余种、常见检查项目 6000 余项,用户满意度 98%。

-

京东健康”康康”:2024 年 7 月推出,累计服务超 3000 万人次,AI 问题解决率 70%。

-

医渡科技”医渡健康”:与”惠民保”深度结合,面向超 500 万用户。

-

南大菲特”三师共管大模型”:聚焦慢病管理,3.5 万成功案例,4 周减重 4.2kg、12 周减重 11.12kg 的成效数据。

这些产品的共同特征是:从 B 端或 G 端搬到 C 端,绕过医院和政府的付费僵局,直接找个人用户或保险公司收钱。

其中最值得注意的是南大菲特。”4 周减重 4.2kg、8 周减重 7.4kg、12 周减重 11.12kg”——这是中国辅助医疗 AI 行业极少见的”按效果付费”的样子。大部分 C 端健康 AI 产品卖的是”功能可用性”(能问问题、能查药品、能看报告),南大菲特卖的是”结果达成”。

这是一个值得注意的拐点。辅助医疗 AI 过去 8 年卖的都是”工具”——问诊工具、病历工具、分诊工具、流程工具。如果有一批公司开始把工具的产出和可验证的健康结果绑定(减重 kg 数、血糖控制、血压达标),辅助医疗 AI 的商业化性质会发生一次根本变化。慢病管理也可以借鉴药物协同生活方式干预的管理,优化医疗服务能力。

七、两门生意的终点是同一件事

回到开头那个拆分:严肃医疗 AI 卖诊断、辅助医疗 AI 卖工作流。

但如果把时间轴拉长到 3-5 年,会看到这两门生意其实都在朝同一个方向演化:从”功能付费”向”结果付费”迁移。

-

严肃医疗 AI 的下一步:从”卖证”到”卖诊断次数”,再到”卖诊断准确率保证”。超声 AI 向 C 端收费是第一步,下一步可能是 AI 诊断的结果如果导致患者漏诊,AI 供应商承担法律责任——真正的”按结果付费”。

-

辅助医疗 AI 的下一步:从”卖工具”到”卖效果”。慢病管理 AI 按减重达成率收费、CDSS 按降低误诊率收费、病历书写 AI 按节省医生时间收费。

两条路线表面上分岔,本质上是同一件事的两个面。中国医疗 AI 过去 8 年都在卖”我能做什么”。未来 3 年要回答的问题是”我做的这件事达成了什么、谁来验证、谁来付钱”。

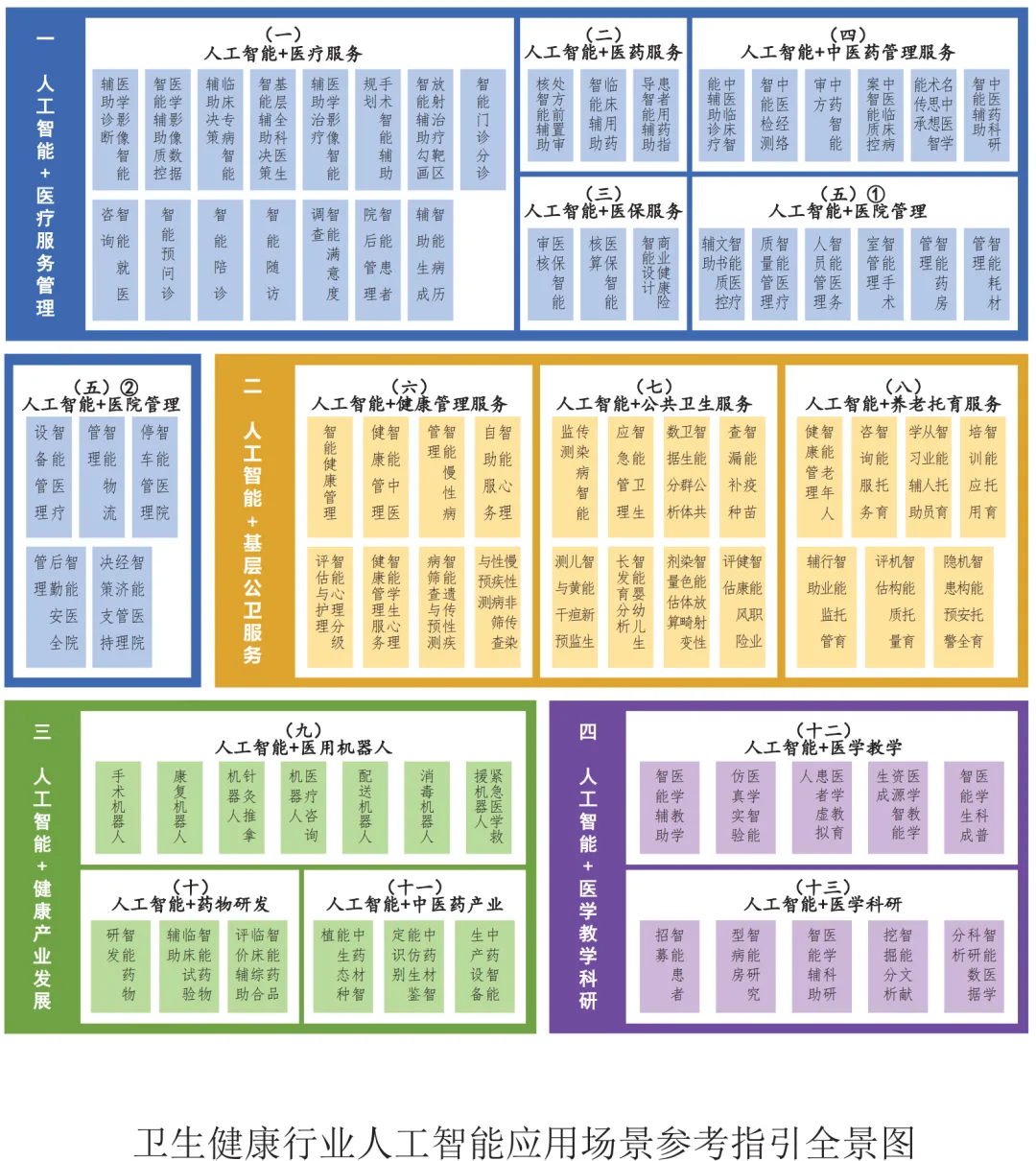

2024 年 11 月《卫生健康行业人工智能应用场景参考指引》【点击阅读原文下载】给了 84 个应用场景。报告的统计是,九成以上的已有医疗大模型都覆盖在这 84 个场景里。

但指引里没有回答的那个问题——谁为这些场景付钱、按什么付——才是下一轮竞争的真正战场。

严肃医疗 AI 的竞争战场在医保局和卫健委的联合编码文件里。辅助医疗 AI 的竞争战场在医院的年度 IT 预算和个人用户的健康消费习惯里。做错赛道的公司再努力都走不通。做对赛道但没找到结果付费路径的公司,会在医院自研潮里逐步被挤出牌桌。

当所有人都开始讨论”按结果付费”,真正值得追问的是:谁来定义什么是结果?

医保局用”降低总支出”定义结果。医院用”提升运营效率”定义结果。患者用”减重多少、血糖降多少”定义结果。这三套定义之间的矛盾和融合,会决定未来 5 年谁能在中国医疗 AI 的牌桌上留下来。

专业名词解释:

严肃医疗 vs 辅助医疗:动脉智库报告里的分类。严肃医疗 = 直接参与检查和诊断的 AI,比如放射、超声、病理的辅助诊断,需要三类证明。辅助医疗 = 围绕医生工作流程和病人服务的 AI,比如病历书写、分诊、预问诊,只需网信办记录。两者的监管路径和商业模式完全不一样——这是整篇的核心拆分。

网信办备案:全称是《生成式人工智能服务管理暂行办法》要求的算法备案,在国家互联网信息办公室完成。辅助医疗AI走这条路,周期数月、成本低。相比三类证是“产品级”准入,备案是“服务级”准入。

底座模型 / 垂直模型 / 应用模型:大模型的三层结构。底座模型 = 最底层的通用大模型(DeepSeek、GPT、千问),有基本语言理解和推理能力;垂直模型 = 在底座上用医学数据训练出的专业模型(京医千询、星火医疗大模型);应用模型 = 在垂直模型上针对单个场景的模型(专病辅诊、病生成历)。开源一般指底座或垂直模型层面。

开源模型:把模型的参数、训练代码、体育方式全部公开,任何人都可以下载使用。京医千询2025年2月开源、DeepSeek一直开源,对比“闭源”模型(GPT-4、Claude)只能通过API调用。开源带来的是护“人能造医疗大模型”,正在瓦解辅助医疗AI的技术城河。

本地化部署:模型安装在医院自己的服务器上,数据无法显示医院网络。运行相对“云端部署”(调用厂商的云服务),本地化部署合规性更强,但需要医院自己有算力硬件。基层一体机就是本地化的部署解决方案。

DAX Copilot:微软推出Nuance推出的医疗文档AI产品,在问诊现场录音,自动生成重构病历。微软2022年以197亿美元收购Nuance。DAX的医疗方式是按每名医生每月369-830美元订阅医疗,是美国AI订阅制作的代表案例,文中用于和中国“节约卖给医院”的模式对比。

按结果付费(基于结果的定价):不按“用了多少次”收费,而按“完成了什么目标”收费。慢病管理AI按减重公斤数收费、CDSS按降低误诊率收费。医疗是AI未来3-5年最可能的商业模式升级方向,但出现需要结果可量化、可验证、可追责。

– END –

📖

推荐阅读