夜雨聆风

夜雨聆风

高盛观望金山办公,WPS AI Agent升级提速,用户在扩,AI变现却还要经受考验

【外资研报篇|公司快解读】

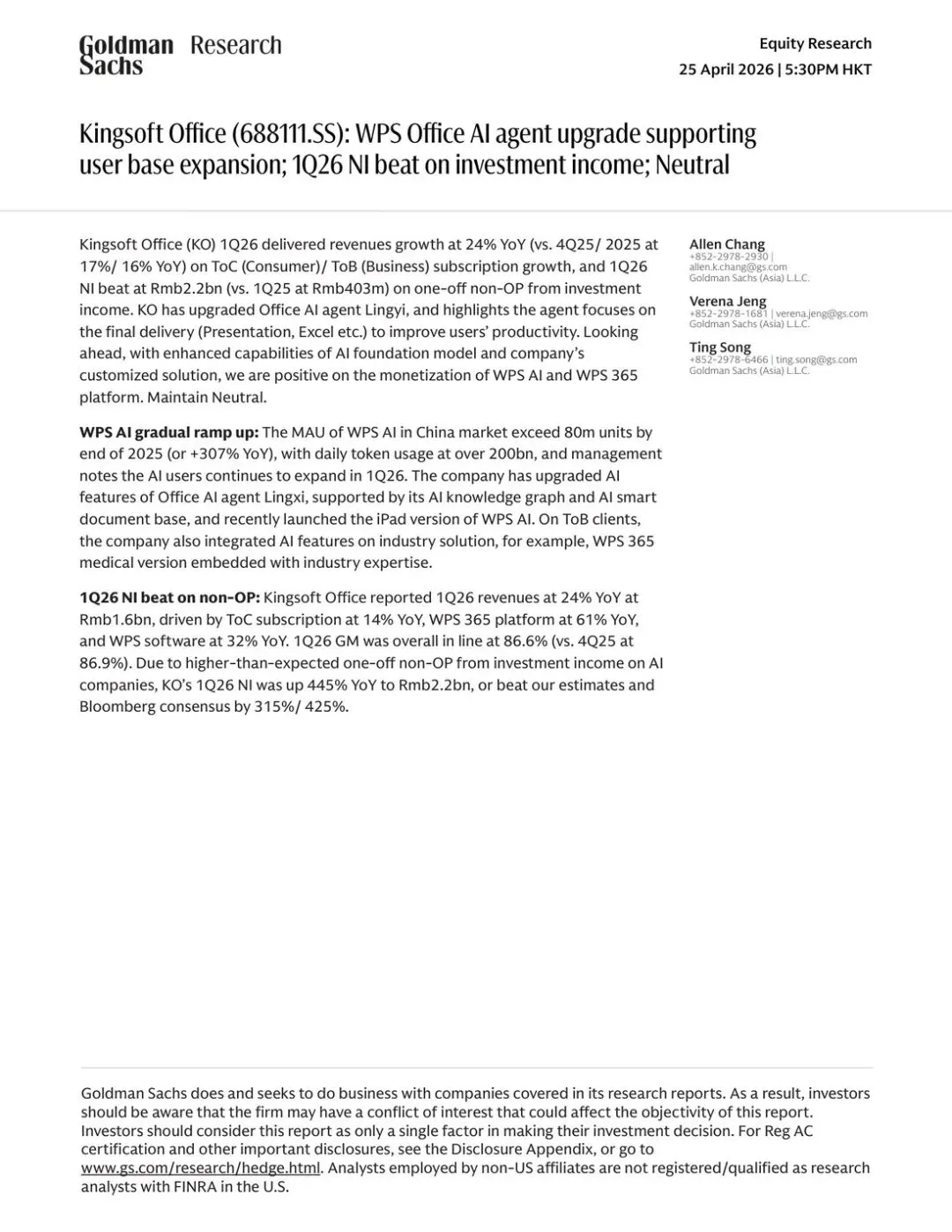

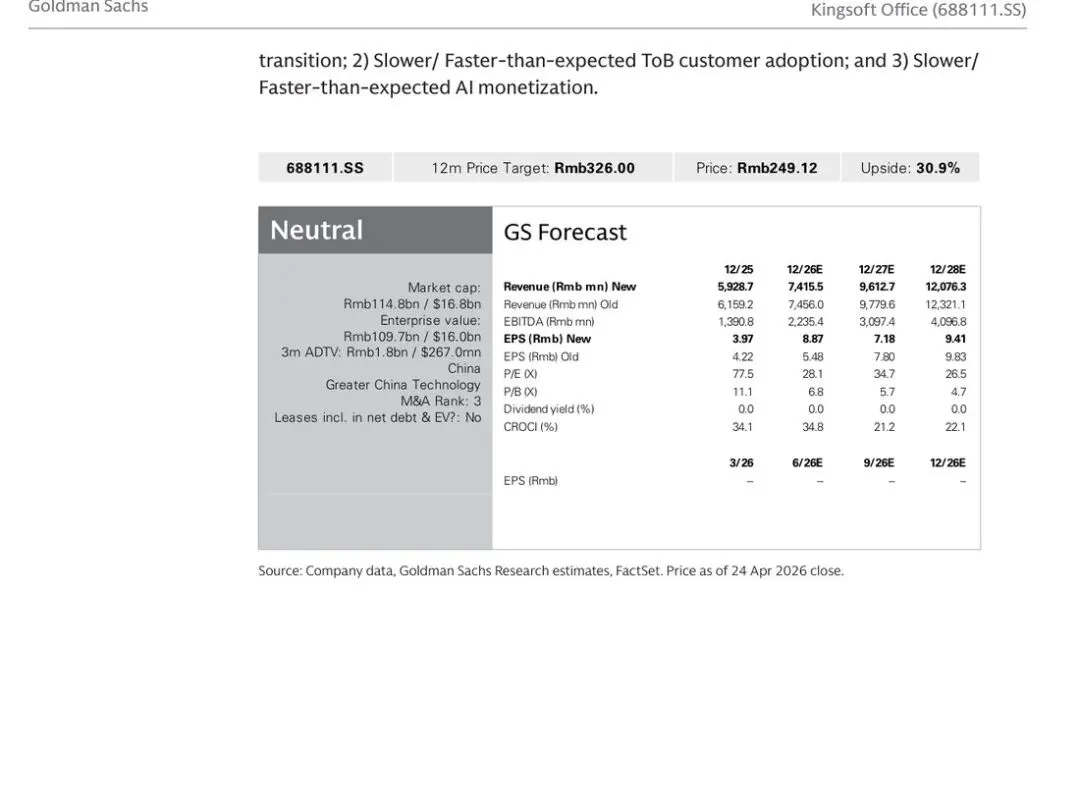

高盛4月25日更新金山办公,维持中性评级,目标价326元,对应4月24日收盘价仍有30.9%的上行空间。金山办公这份一季报看上去很炸:收入16.13亿元,同比增24%;净利润21.95亿元,同比增445%。但高盛没有顺着这份利润把故事讲满,因为真正把净利润抬起来的,是一次性投资收益。外资这次盯得更紧的,是另一件事:WPS AI用户到底能不能继续扩,AI Agent的热度到底能不能变成收入。

高盛把“AI Agent升级”和“投资收益推高净利”放在同一页,核心矛盾已经很清楚:产品在提速,但估值不能只看账面利润。

核心数字先摆出来

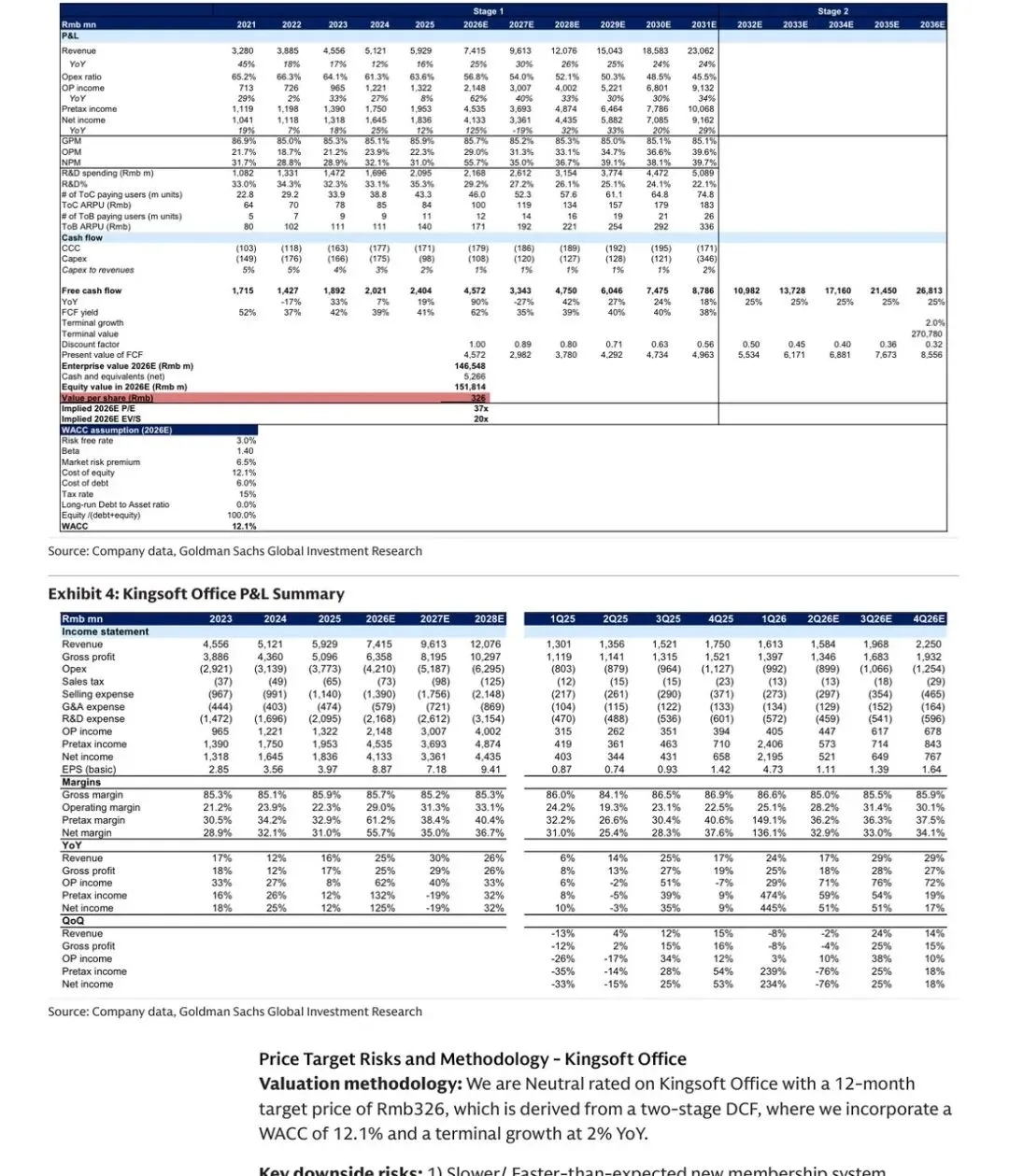

目标价

326元

潜在上行空间

30.9%

1Q26收入

16.13亿元,同比增24%

1Q26净利润

21.95亿元,同比增445%

WPS AI中国MAU

超过8000万,同比增307%

日均Token使用量

超过2000亿

WPS 365收入

同比增61%

本期核心观察:

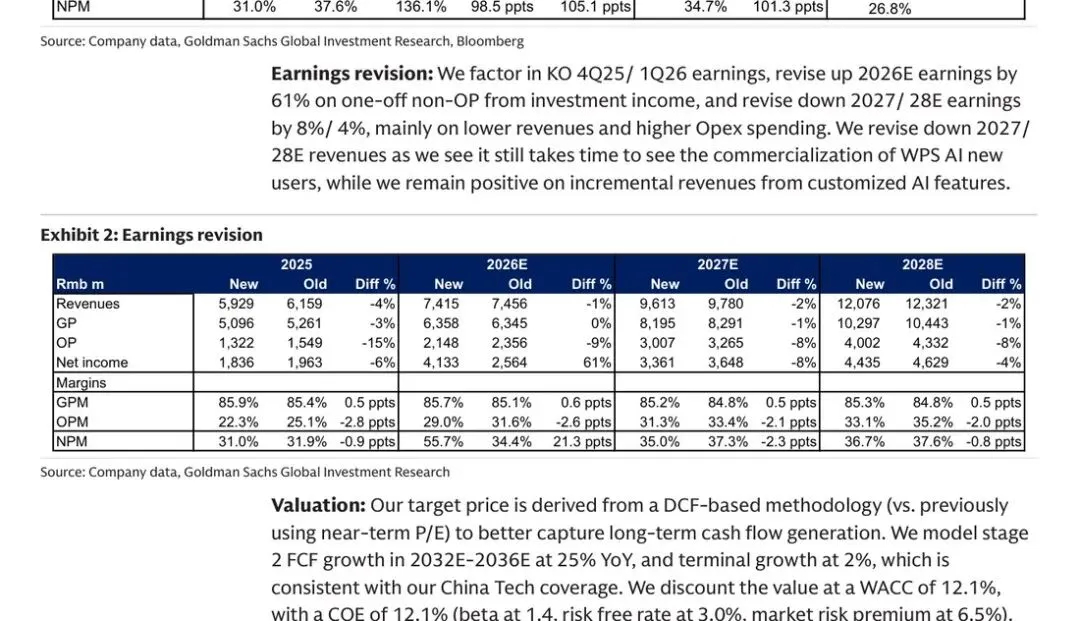

1. 金山办公的一季报赢在利润,但这份利润的质量,市场不会轻易照单全收。2. 真正能抬估值的,不是一次性投资收益,而是WPS AI用户曲线已经明显跑出来了。3. WPS 365还在高增长,说明金山办公的AI故事,正在从工具走向平台。4. 高盛一边上调2026年盈利,一边下调2027-2028年预测,意思很直接:AI商业化还没有到可以提前结账的时候。

【01】净利润翻了4倍,但这笔利润不能直接拿来给估值充值

先看高盛最警惕的地方。

金山办公1Q26净利润冲到了21.95亿元,确实远超市场预期;但经营利润只有4.05亿元,同比增29%,税前利润却一下跳到24.06亿元。这中间的巨大缺口,不是经营杠杆突然爆发,而是AI公司投资收益带来的非经营性增厚。

换句话说,这不是一个可以直接线性外推的季度。

市场当然喜欢利润爆表,但软件公司真正能撑住估值的,从来不是某一季账面上多赚了多少钱,而是这家公司能不能把用户、订阅、平台和现金流串成一条持续向上的线。高盛没有因为这份利润就转向乐观,恰恰说明它看的不是情绪,而是利润质量。

净利润同比暴增445%,但经营利润增速只有29%。这张表最该看的不是“赚了多少”,而是利润来源到底有多可持续。

【02】真正能抬估值的,是WPS AI用户曲线开始跑出来

金山办公现在最像样的增量,不在报表利润,而在用户侧。

截至2025年底,WPS AI在中国市场的MAU已经超过8000万,同比增307%;管理层披露,进入2026年一季度后,AI用户还在继续扩。更关键的是,金山办公这次升级的不是一个“能聊天”的AI入口,而是Office AI Agent“灵犀”的交付能力,重点放在演示文稿、表格、文档这些最终产出环节。

这件事的含义很大。

过去很多办公AI更像一个外挂,能回答问题、能改改文本,但离真正替代工作流还差一层。高盛这次看重的,是金山办公在把AI往“最终交付”上推,也就是让AI直接参与PPT、Excel、文档生成。这个变化一旦跑通,商业化空间就不只是卖一个功能,而是重写一整套办公流程。

问题也在这里:用户增长很快,不等于付费增长会同步兑现。

所以市场现在最想看的,不是WPS AI还有没有热度,而是这8000万用户里,究竟有多少能变成真正付费的长期用户。

【03】业务结构已经在变,WPS 365才是更值钱的一段

如果只看总收入增长,金山办公这份季报不算意外;真正有意思的是结构。

一季度里,ToC订阅收入同比增14%,WPS 365同比增61%,WPS软件业务同比增32%。这里面最值钱的,不是消费端订阅继续稳,而是WPS 365还在高增长。因为它对应的不是单一工具收费,而是企业协同、平台化能力和行业解决方案。

金山办公已经把AI功能往行业方案里塞了,比如医疗版WPS 365开始嵌入行业知识。这说明公司想做的,不只是“AI写文档”,而是把AI变成一套可以嵌进垂直场景里的办公底座。

这也是为什么WPS 365比单纯的订阅增长更重要。

消费端订阅可以稳住基本盘,企业端平台化才决定估值天花板。前者解决的是收入,后者解决的是想象空间。

【04】为什么高盛没转看好,反而把目标价从346元降到326元

估值分歧也就在这里。

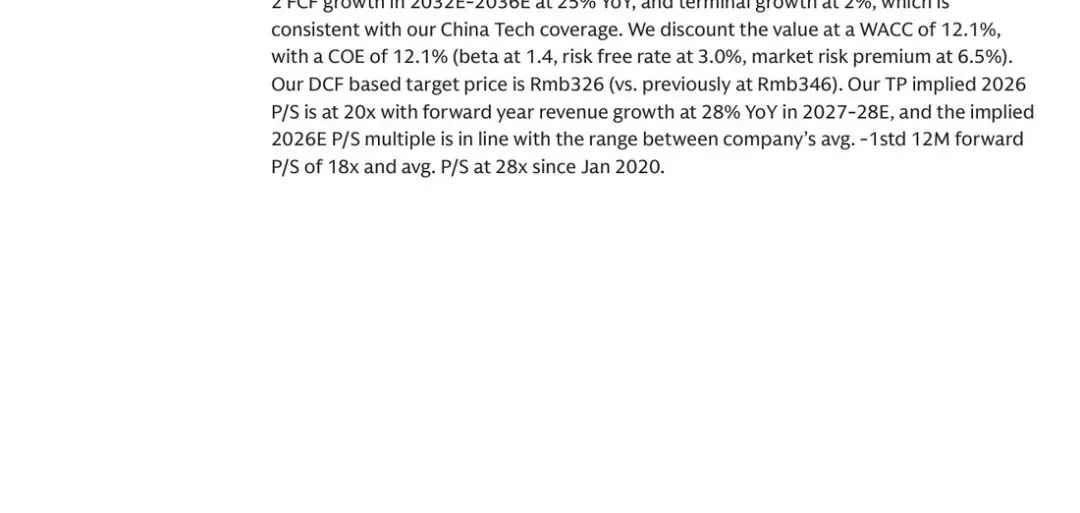

高盛把2026年盈利预测上调了61%,但同时把2027年和2028年的盈利预测分别下调8%和4%,并把目标价从346元下调到326元。动作看起来有点拧巴,逻辑其实很清楚:今年的利润可以靠投资收益抬起来,但明后年的收入和利润,还是要靠AI商业化自己走出来。

高盛上调2026年盈利,却下调2027-2028年预测,这就是市场对AI商业化最真实的耐心边界。

高盛还明确提到,之所以下调2027-2028年收入预测,是因为WPS AI新用户的商业化还需要时间,同时费用投放也会更高。翻成更直白的话就是:

外资不是不信AI,而是不愿意提前给AI收入结账。

这也是金山办公当前估值最真实的压力。AI故事足够热,用户扩张也足够快,但只要付费转化、企业 adoption、会员体系切换还没有完全落地,市场就会继续把一部分估值折回去。

目标价326元背后,真正的变量是长期自由现金流,而不是单季投资收益。AI要进入估值,最后还是要落到现金流。

【05】后面真正该盯的,不是热度,而是这三件事

第一,看WPS AI的付费转化。

MAU破8000万已经说明产品跑出来了,下一步要看的,是付费用户和ARPU能不能跟上。如果AI只带来流量,不带来收入,估值弹性会很快掉回去。

第二,看WPS 365能不能继续保持高增长。

一季度61%的增速很亮眼,但真正决定平台故事能不能成立的,是企业客户 adoption 能不能持续,尤其是垂直行业方案能不能做深。

第三,看经营利润能不能接过接力棒。

这份季报最大的噪音就是投资收益。后面如果非经营收益回落,而经营利润率还能继续往上走,那市场会更愿意相信这不是一次季报冲高,而是经营质量真的在改善。

【06】一句话看懂金山办公现在的位置

金山办公现在最有意思的,不是它有没有AI故事,而是它会不会成为少数能把AI流量真正收成AI收入的中国软件公司。

高盛这次没有否定它,反而给了30.9%的目标价上行空间;但它也没有转身看多,因为这家公司最难的仗,根本不在用户增长,而在商业化兑现。

高盛给了30.9%的目标价上行空间,但评级仍是中性。上行空间和兑现考验同时存在,才是这篇报告的真正张力。

金山办公眼下的交易逻辑已经很明确:

WPS AI Agent升级已经把故事推到了下一阶段,但金山办公能不能从“用户在扩”走到“利润兑现”,还要经受真正的商业化考验。

资料来源:高盛《Kingsoft Office (688111.SS): WPS Office AI agent upgrade supporting user base expansion; 1Q26 NI beat on investment income; Neutral》,2026年4月25日。

本文仅作研报信息整理与投资框架拆解,不构成任何投资建议。