夜雨聆风

夜雨聆风

大象详谈|从芯片到AI:美国对华技术封锁的十年战争与中国的突围之路

▲ 关注“大象”,让我们,以平等心,生自由意,得真实智。

引言:Manus事件只是冰山一角

2026年4月27日,国家发改委叫停Meta收购Manus——中国首次在AI并购领域正式动用安全审查否决权。

但如果把视野拉长,你会发现这其实是「一场已经持续了十年、覆盖了从芯片到AI几乎所有高技术领域」的科技冷战的一个最新回合。

美国对中国实施的技术封锁,不是单一事件,而是一套「系统性、多维度、层层加码的战略体系」。

今天整理这篇详谈,既是总结,也是开辟。总结过往,开辟新章。希望我的读者,都能清醒认知。

第一幕:芯片战争(2018-2022)

1. ZTE中兴事件(2016→2018)

「起因」:2016年,美国政府指控ZTE违反了对伊朗和朝鲜的出口管制规定。2017年达成和解协议(罚款8.9亿美元)。2018年4月,美方发现ZTE未按承诺处罚相关高管,直接激活「禁售令」——禁止美国公司向ZTE供应任何零部件和技术。

「后果」:ZTE的核心业务几乎瘫痪。手机业务依赖高通芯片、基站设备依赖美国元器件,「禁售令」等于掐断了ZTE的生命线。2018年6月,ZTE被迫接受更严苛的条件才得以存活。

「本质」:这是美国第一次向中国科技公司展示「技术断供」的杀伤力。它告诉所有人:「只要你的供应链里有关键环节在美国手里,你随时可以被关掉。」

2. 华为实体清单(2019至今)

「时间线」:

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

「影响」:华为消费者业务收入从2020年的4829亿元人民币暴跌至2022年的2145亿元,腰斩有余。但华为在2023年开始复苏——Mate 60系列的回归标志着中国半导体自主可控取得阶段性突破。

「为什么华为是核心目标?」 因为华为是中国唯一一家拥有完整ICT产业链的企业——从通信设备到消费电子到云计算到AI芯片(昇腾)。打掉华为,等于打断中国科技产业升级的脊梁。但事实证明,华为没有被打垮,反而在压力下完成了技术替代。

第二幕:制造设备战争(2020-2023)

3. 中芯国际SMIC制裁(2020)

「事件」:2020年12月,中芯国际被列入实体清单,限制其获得10纳米以下先进制程所需的光刻机等关键设备。中芯国际当时是中国大陆最先进的晶圆代工厂,已实现14nm量产并正在攻关7nm。

「影响」:中芯国际的先进制程研发被严重拖慢。但中芯国际并未放弃,转而聚焦成熟制程(28nm以上)的大规模产能建设,同时继续推进N+1/N+2工艺(等效7nm)的研发。

4. ASML EUV光刻机禁运

「背景」:极紫外光刻机(EUV)是全球唯一能生产7纳米以下芯片的关键设备,全球只有荷兰ASML一家能造。

「过程」:

-

美国长期游说荷兰政府禁止ASML向中国出口EUV -

2019年,荷兰政府宣布不批准EUV出口许可证给中国 -

2023年1月,美国联合日本、荷兰达成三方协议,进一步扩大对华光刻设备出口限制,包括DUV(深紫外)设备 -

截至2026年,中国大陆仍无法获得任何一台EUV光刻机

「影响」:这是整个芯片战争中「最致命的一环」。没有EUV,中国就无法大规模量产7nm以下的芯片。这也是为什么华为Mate 60系列的5G芯片虽然实现了突破,但其具体制程工艺和良率仍是国家最高机密——因为一旦暴露,可能招来更严厉的封锁。

第三幕:算力与AI战争(2022至今)

5. 《芯片与科学法案》(CHIPS and Science Act, 2022年8月)

「内容」:拜登签署《芯片与科学法案》,拨款约「2800亿美元」支持美国本土半导体产业,其中「520亿美元」用于补贴芯片制造业。法案明确规定:「接受补贴的企业在未来10年内不得在中国等「受关注国家」新建或扩建先进制程工厂」。

「实质」:这不是简单的产业补贴,而是「强制选边站队」。台积电、三星、SK海力士等亚洲芯片巨头如果想要拿美国的钱,就必须放弃在中国的先进产能扩张计划。这是把全球化产业链强行撕裂成两个阵营。

6. AI芯片出口禁令(2022年10月起,持续升级)

「时间线」:

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

「影响」:中国AI训练所需的顶级算力(H100/H200/B200集群)被彻底切断。深度求索、月之暗面等中国头部AI公司在训练大模型时,不得不依赖「存量卡」(之前囤积的)、「二手市场」或「国产替代方案」(华为昇腾910B等)。这也解释了为什么深度求索V4要「适配华为昇腾」——不是因为昇腾比英伟达好,而是因为没有别的选择。

7. 投资审查行政令(2023.08)

「内容」:美国总统签署行政命令,授权财政部监管美国企业在「半导体、微电子、量子信息技术、人工智能」领域对中国企业的投资。美国资本不得参与这些领域中国企业的新一轮融资。

「影响」:切断了中国AI初创企业的美元融资渠道。这也是为什么中国头部AI公司(深度求索、月之暗面、MiniMax等)的主要投资者变成了腾讯、阿里、美团等国内巨头——「不是不想拿美元,是拿不到。」

第四幕:软件与服务战争(2024-2026)

8. 云服务限制(2024-2025)

美国限制AWS、Azure、Google Cloud等云服务商为中国客户提供高性能GPU云实例。这意味着即使中国团队想租云端算力训练模型,也找不到足够强的资源。

9. 开源生态围堵

美国开始讨论限制开源模型(如Llama系列)在中国境内的部署和使用。虽然目前尚未形成正式法规,但趋势明确——连开源这个「后门」也在逐步关闭。

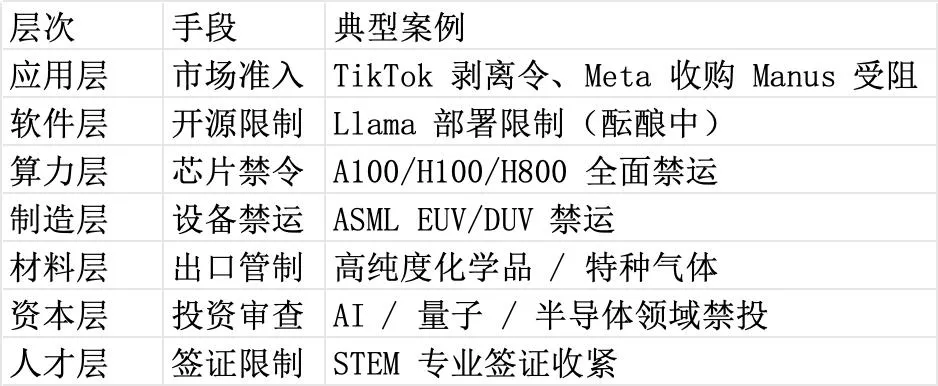

封锁全景图:一张图看清十年布局

「八个层次,层层递进。」 这不是单一政策的产物,而是一个精心设计的、跨党派共识的、长期执行的国家战略。无论谁当总统,这个方向不会变。

中国的应对与突围

面对如此系统性的封锁,中国的回应同样值得梳理:

已取得的进展

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

核心矛盾

❝

封锁越狠 → 自主动力越强 → 进展越快 → 对方封锁越狠。

独立自主,艰苦奋斗。

❞

这是一个正反馈循环,短期内看不到尽头。

大象点评

写到这里,我想总结的有三点。

「第一,不要低估对手的决心,但也不要高估对手的能力。」

美国对华技术封锁是一个跨两党三届政府的长期战略,从特朗普到拜登到未来的继任者,方向不会变。

这不是贸易摩擦,这是「文明级别的竞争」。

但同时,封锁本身也证明了:中国在科技领域的进步速度已经让美国感到了真实的恐惧。如果中国真的如他们所说「只会抄袭模仿」,何必花这么大的代价来封?

「第二,技术主权这件事,从来都不是靠买,得靠爱国人才。」

Manus被叫停,有人觉得可惜——20亿美元啊,团队发财了。但这种想法恰恰忽略了问题的本质:「卖掉一个Manus,可能导致的是未来十年智能体赛道的崩盘,造成的“信号错误”影响极大。」

中国在芯片上吃过亏,在操作系统上吃过亏,这次在AI上终于学会了说不。不要相信买卖。

存人失地,人地皆存。

存地失人,人地皆失。

此中国之所以是中国的大关节也。

「第三,真正的出路不是「关门」,而是「先自立、再开放」。」

封锁的本质是逼迫你走自己的路。华为走了出来——被断供三年,自己搞出了5G芯片。深度求索走了出来——没有英伟达H100,用国产昇腾训出了V4。OpenClaw走了出来——没有美国投资和干涉,靠国际开发者自组织,靠社区的力量,被全世界所欢迎。

路很难走,但有人在走,而且走得不错。

❝

让封锁来得更猛烈些吧——咱们看看到底谁怕谁。

总之,朋友来了,有美酒。敌人来了,有猎枪。

❞

大象专栏 · 2026年4月29日

参考资料来源:美国商务部工业和安全局(BIS)公开文件、《芯片与科学法案》原文、CNBC、Reuters、36氪、IT之家、国家发改委公告