当前时间: 2026-05-01 08:04:12

更新时间: 2026-05-01

分类:软件教程

评论(0)

液冷:AI芯片,可选项→必选项!

一、液冷基本概述

一、液冷基本概述

液冷是一种以液体为换热介质的散热技术,通过液体循环带走发热器件热量,散热效率远高于传统风冷(水强制对流传热系数250~15000 W/m²·K,远高于空气的25~250 W/m²·K)。

发热器件不直接接触冷却液,通过内部加工流道的金属冷板传导热量,冷却液在冷板内循环换热,是成熟度最高、应用最广泛的液冷方案。

发热器件直接接触冷却液,包括浸没式液冷(发热器件浸没于绝缘冷却液中)、喷淋式液冷(冷却液直接喷淋至发热器件)。按冷却介质可分为水冷式(乙二醇溶液、丙二醇溶液、去离子水等,需严格密封)和介电流体液冷(碳氢化合物、氟化液等,绝缘可接触电子元件)。其中液冷板是液冷系统的核心部件,是电池热管理系统中直接与电池进行热交换的组件,也可用于高功率芯片、服务器、储能系统的散热。

二、主流液冷技术路线对比

(一)数据中心/算力场景液冷技术对比

|

技术路线

|

原理

|

核心优势

|

主要短板

|

应用成熟度

|

|

单相冷板式液冷

|

冷却液在冷板内循环,不与发热器件直接接触

|

成熟度高、改造成本低、兼容性好、空间利用率高

|

存在接触热阻、有漏液风险

|

占液冷数据中心应用90%以上,成熟度最高

|

|

两相冷板式液冷

|

冷板内冷却液发生相变换热

|

散热能力最强

|

技术成熟度低

|

商业化早期

|

|

单相浸没式液冷

|

发热器件浸没于不汽化的冷却液中

|

节能效果好、防护性好

|

散热能力较弱、维护难度高

|

成熟度中等

|

|

两相浸没式液冷

|

发热器件浸没于可发生相变的冷却液中,利用潜热换热

|

散热能力强、节能效果优

|

成本高、维护困难

|

商业化早期

|

|

喷淋式液冷

|

冷却液直接喷淋至发热器件表面换热

|

PUE表现优、结构紧凑

|

散热能力弱、节能效果一般

|

小众应用

|

(二)新能源汽车液冷板类型对比

|

类型

|

原理

|

优点

|

缺点

|

市场地位

|

|

口琴管式

|

铝挤压加工流道,与两端集流管焊接

|

成本低、重量轻、生产效率高

|

流道单一、换热效果一般、承重差

|

逐步被冲压式替代

|

|

冲压式

|

压力机冲压成型流道,上下壳体钎焊

|

流道可定制、接触面积大、换热好、强度高

|

成本较高、安装难度大

|

当前主流,市场份额最高

|

|

挤压式

|

铝挤压直接成型流道,机加打通循环

|

生产效率高、成本低、承重能力强

|

散热密度小、流道设计受限

|

市场份额中等

|

|

微通道式

|

流道当量直径<1mm,增大换热面积

|

散热效率极高

|

传统工艺制造难度大

|

新趋势,适配高功率快充、高算力芯片场景

|

三、液冷核心应用场景

(一)AI与数据中心液冷

驱动逻辑

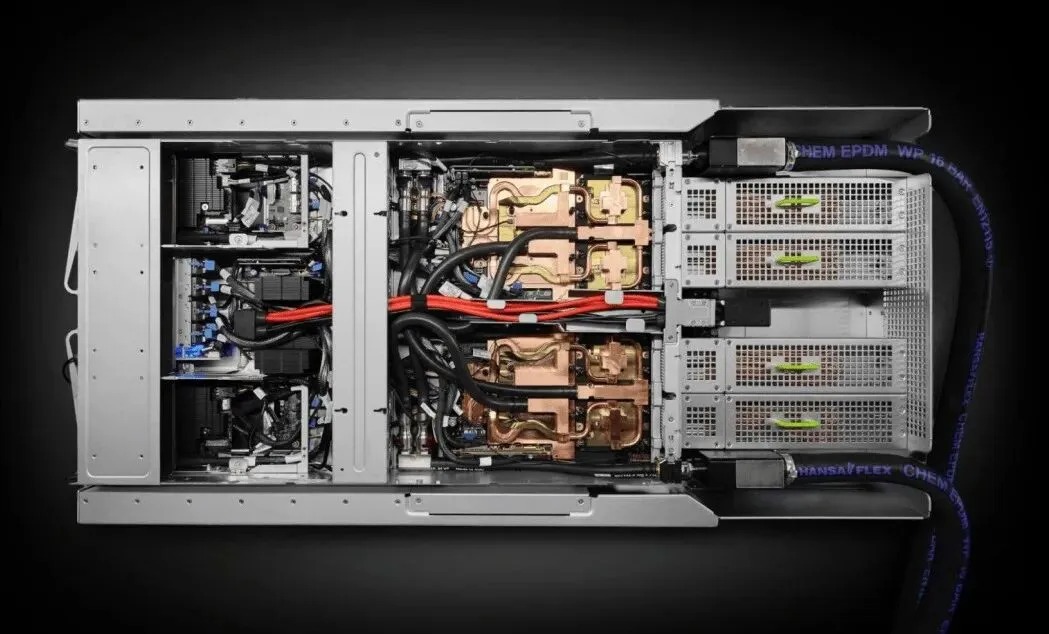

AIGC爆发推动高功率芯片算力提升,单GPU功耗已达1200W+,传统风冷逼近物理极限;数据中心单机柜功率从12kW向240kW提升,风冷无法满足散热需求,液冷成为必选。英伟达Hopper芯片采用液冷冷板/风冷混合方案,Blackwell GB300芯片采用全液冷独立冷板,2026年发布的Vera Rubin芯片将采用全液冷散热。

政策推动

发改委要求数据中心采用液冷等节能技术,2025年底新建大型数据中心PUE不得高于1.25,国家枢纽节点不得高于1.2,液冷是降低PUE的核心方案(液冷数据中心PUE可降至1.1以下)。

(二)新能源汽车液冷

驱动逻辑

新能源汽车动力电池高效工作温度为20℃-35℃,液冷是主流热管理方案,2025年乘用车液冷渗透率预计超80%;麒麟电池、神行电池等新型电池推广,进一步提升液冷板需求;新能源汽车热管理单车价值5000-11500元,其中液冷板单车价值约700元。

应用趋势

覆盖动力电池热管理、电驱动系统热管理、座舱热管理,未来向多回路耦合、部件一体化发展(如特斯拉八通阀多合一热管理)。

(三)储能液冷

锂电储能装机量快速增长,液冷方案相比风冷换热系数高(1000-50000 W/m²·K vs 风冷25-100)、PUE低(<1.1 vs 风冷1.5)、可靠性高,渗透率快速提升;液冷板占储能液冷系统成本的16%,仅次于主机(57%)。

(四)充电桩液冷

高压快充趋势下,充电模块功率提升产热大幅增加,液冷散热可保障设备10年使用寿命、提升充电效率;华为全液冷超快充桩2024年底布局超10万个。

四、液冷产业链全景

(一)上游:原材料与核心材料

金属材料:铝(密度低、导热性适中、性价比高,是液冷板主要材料,代表企业:格朗吉斯、华峰铝业、银邦股份)、铜(导热性最优,用于高功率芯片冷板、3D打印液冷板)。

冷却液:冷板式常用25%乙二醇溶液、25%丙二醇溶液、去离子水;浸没式常用碳氢/有机硅类、碳氟类冷却液,3M退出中国市场后国产替代空间大,代表企业:巨化股份、新宙邦、东阳光、昊华科技。

其他材料:导热界面材料(TIMs,用于芯片与冷板之间,代表企业:东莞兆科)、密封材料(O型圈、氟橡胶)、3D打印材料(铜粉、铝合金粉)。

(二)中游:液冷部件制造

液冷系统部件:冷量分配单元(CDU,核心组件,代表企业:英维克、维谛技术)、快速接头、循环泵、散热模组。

(三)下游:应用领域

新能源汽车:比亚迪、特斯拉、蔚来、小鹏、理想、问界等车企。

数据中心/AI:英伟达、浪潮信息、华为、中科曙光、新华三、字节跳动、腾讯、阿里巴巴、三大运营商等。

五、市场规模与增长预测

(一)新能源汽车液冷板市场

中国银河证券(2026年数据):2025年全球动力电池液冷板市场规模145亿元,其中国内市场96亿元;2025年中国新能源汽车销量1649万辆,同比增28.2%,新车销量占比47.9%。

(二)AI与数据中心液冷市场

中国银河证券(2026年数据):全球液冷市场2025-2034年复合增速32.6%,2025年28.87亿美元,2034年365.89亿美元;2024年中国液冷服务器市场规模23.7亿美元,同比增67%,2029年达162亿美元,2024-2029年复合增速46.8%;2024年全球数据中心液冷基础设施市场19.1亿美元,冷板占比29.8%、CDU占比33.5%;浪潮信息2024年单相冷板全球市占率17.5%,位列第一。

(三)储能液冷市场

中国银河证券(2026年数据):2025年我国储能电池热管理市场规模164亿元,其中液冷规模74亿元;2025年底我国新型储能累计装机144.7GW,同比增85%。

六、行业技术趋势

芯片适配升级

高功率AI芯片(英伟达Blackwell、Vera Rubin系列)全面转向全液冷散热,微通道冷板(流道<1mm)因散热效率提升显著成为新趋势,可适配1800W+高功耗芯片。

制造工艺革新

传统液冷板工艺(铲齿、冲压、焊接)受复杂流道制造限制,3D打印工艺因可自由设计仿生/拓扑优化流道、一体成型无焊接热阻、适配微通道结构,成为液冷板最优制造路线,已有多款产品落地(如CoolestDC一体式冷板可让GPU温度降低近50%)。

冷却液国产替代

浸没式液冷用碳氟类冷却液国产替代加速,3M退出中国市场后,巨化股份、新宙邦等企业加速布局电子氟化液,降低成本提升兼容性。

系统集成化

新能源汽车热管理向多回路耦合、部件一体化发展,数据中心液冷向“冷板液冷+高效补冷”完整链路方案发展。

七、液冷产业链值得关注的企业

中国银河证券(2026):① 英伟达新一代芯片(GB300、Vera Rubin)液冷散热机会;② 高功率数据中心液冷部署机会;③ 新能源车+储能液冷应用机会。关注巨化股份、纳百川、三花智控、银轮股份、英维克、高澜股份、申菱环境、同飞股份等。

中邮证券(2026):科创新源(新能源液冷板高增+AI液冷布局+导热材料收购)。

华鑫证券(2026):鸿富瀚(消费电子稳增长+液冷第二增长极+机器人订单)。

八、风险提示

需求不及预期风险:新能源汽车销量、动力电池装机、储能装机、AI芯片需求及量产不及预期,液冷渗透速度放缓。

行业竞争风险:液冷行业热度提升,新进入者增加,导致加工费、产品价格下滑,行业竞争加剧。

技术风险:3D打印等新工艺推广不及预期,液冷技术迭代低于预期。

经营风险:原材料价格波动、订单交付不及预期、供应链认证周期长(汽车行业认证需2-3年)。

政策风险:数据中心PUE要求、新能源补贴等政策变动风险。

夜雨聆风

夜雨聆风