夜雨聆风

夜雨聆风

黄仁勋押注亚洲AI产业链,但DeepSeek却滞后了?

英伟达的全球棋局,落子亚洲产业链

近几年,英伟达持续扩充亚洲合作版图,早期主要聚焦芯片领域,与 SK 海力士、三星电子等供应商深度绑定,以此扩张 AI 算力。

但眼下,英伟达正全面布局物理 AI 赛道,覆盖机器人、自主系统、AI 智能制造等领域,其影响力也从芯片硬件延伸至现实场景落地,亚洲也因此成为英伟达扩张路上不可或缺的核心伙伴。

黄仁勋早前表示,机器人、具身智能等物理AI,将成为生成式AI之后的下一波行业浪潮。

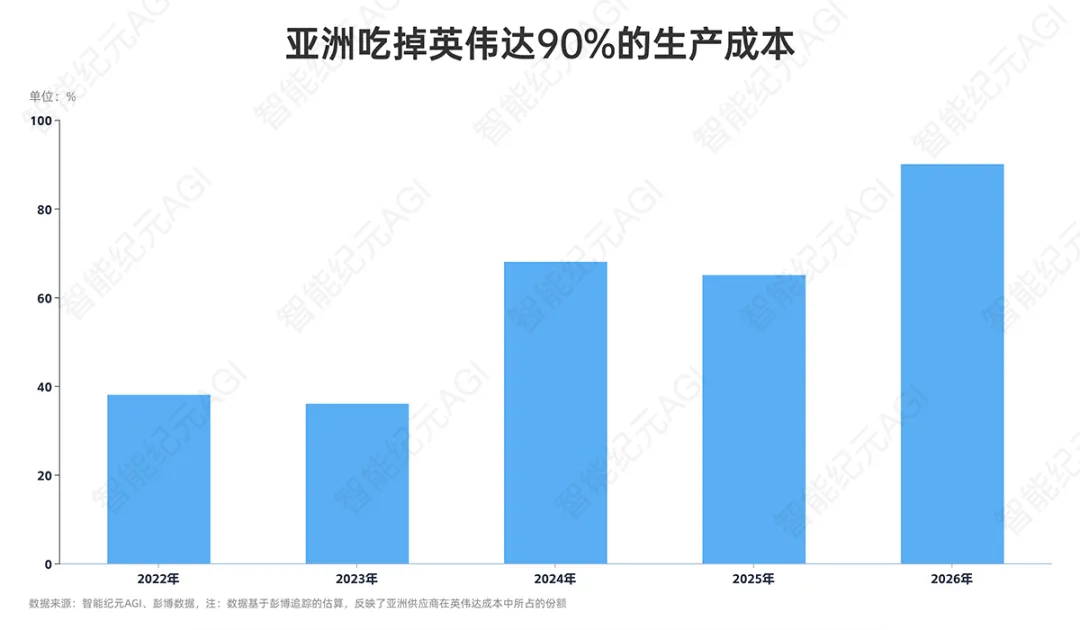

彭博数据显示,目前亚洲供应商,已占据英伟达约 90% 的生产成本,而去年这一比例仅约 65%。

随着英伟达芯片产品需求爆发式增长,其对掌控着制造、组装及核心零部件环节的亚洲合作伙伴,依赖度正持续飙升。

近期,德赛西威官宣与英伟达联合推出全新量产级智驾方案,股价应声走高;汽车科技企业博泰车联网官宣与英伟达达成多项合作,股价同样迎来暴涨。

不只是上述提到的这些企业。

宇树机器人、银河通用、智元机器人、傅利叶等国内AI机器人公司,光轮智能等数据公司,以及理想、小鹏汽车等整车厂,都在英伟达的物理AI产业链当中。

“英伟达这类全球科技巨头,势必会进一步加码对亚洲供应链的依赖。”瑞士瑞联银行董事总经理Vey-Sern Ling表示,在亚洲供应链对 AI 芯片需求本就暴涨的基础上,实体 AI 还将带来新一轮增量需求。

行业研究策略师陈马文分析,全球 AI 基建持续推进,需求规模不断扩大、赛道持续拓宽,各行各业的科技供应商都有机会切入供应链。

AI投入超7200亿美元?

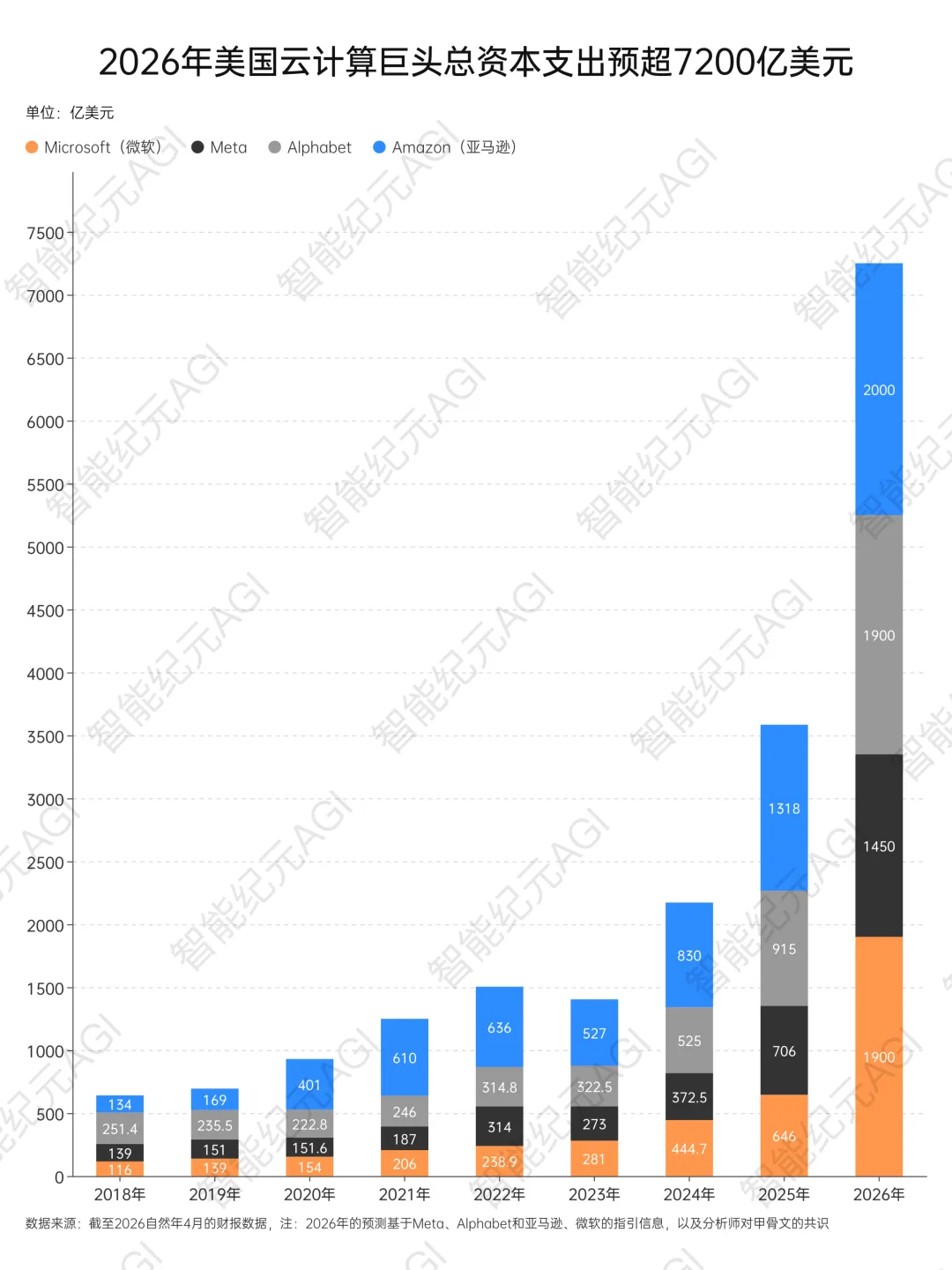

事实上,美国科技巨头最新资本开支指引显示,行业 AI 投入正全面提速。亚马逊、微软、谷歌今年均计划投入约1900亿至2000亿美元,Meta 更是将全年资本开支上限上调至1450亿美元,这些资本开支都瞄准了AI算力。

因此,英伟达GPU算力产品占据微软资本开支的半壁江山;在亚马逊资本开支中占比约四分之一;在Meta、谷歌的投入中占据大量份额。

与此同时,鸿海作为供应链Tier2受益者,持续从微软、亚马逊的采购中获益;SK海力士则在各家企业采购中保持个位数的稳定占比。

需求的疯狂增长,直接体现在亚洲供应商的财报成绩单上。

上周,三星半导体业务利润暴涨48倍,远超市场预期;就在几天前,SK 海力士也交出了季度净利润暴涨5倍的亮眼财报。

伽马资产管理基金经理拉吉夫·德梅洛表示,亚洲拥有结构性的科技产业优势。尤其 AI 浪潮下,半导体、元器件、服务器及硬件全产业链都迎来新需求。亚洲早已积累了成熟的先进半导体、机器人制造经验与供应链体系,这为物理 AI 的落地打下了坚实基础。

而上个月,DeepSeek V4系列模型正式发布,成为国内性价比最高的模型,引发广泛关注。

人工智能战略研究所 (CAISI) 用了两项未公开、无数据泄露的独立基准结果显示,DeepSeek V4 Pro成为CAISI迄今测评过的能力最强的国产AI大模型,但落后GPT-5.5约8个月。

然而,相比同性能模型GPT-5.4 mini,DeepSeek V4 Pro性价比更高。V4在7项基准测试中有5项成本表现更优,全部7项测试中,其成本区间相比对标模型最低可节省53%、最高增41%。

这么来看,DeepSeek等国内模型绝不是落后,而是在悄悄发育壮大。

我预测,今年国内AI算力层、模型层、应用层的竞争将更加激烈。

©本文为智能纪元AGI原创内容

未经授权,禁止转载

进群、转载或商务合作联系后台