夜雨聆风

夜雨聆风

全周美股震荡|中东美伊僵持、AI下游龙头盈利兑现能力增强

来源|CIO办公室

AI应用时代的全球财富重构——增长·配置·传承

核心要点

上周美伊谈判陷入僵局推高原油价格,美债收益率上行及科技股财报不确定性一度令美股震荡收跌。但下半周AI龙头业绩超预期,打消了市场对资本开支回报的担忧。在全市场估值承压的环境中,盈利预期的大幅上行驱动下游成长风格走强,推动美股全周小幅收涨。

往后看,宏观维持韧性、财报期盈利预期增速走阔支撑后市;估值经前期调整后处于非极端水平,短期内维持美股“买入”(+1)评级。但5-6月将逐步面临能源通胀阻碍降息、沃什上任带来的政策变数,以及高利率对地产和制造业的压制(3月下旬以来10Y美债收益率中枢已从2月的3.9%升至4.3%+)。财报季后交易逻辑或转向基本面趋弱与流动性压力,不过AI下游兑现能力提升、多任务及工具协调需求催生CPU新增长极、上游供给受限提价,每次逢低仍是硬件板块的交易窗口。

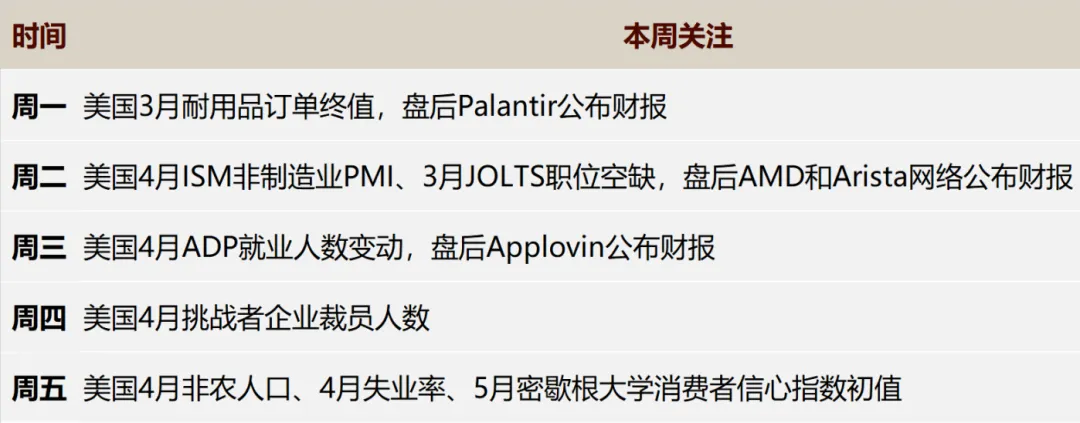

本周建议关注周二3月JOLTS职位空缺和周五4月非农就业;财报方面关注周一盘后Palantir、周二盘后AMD和Arista、周三盘后Applovin财报。地缘方面,局势短期节奏不确定性高,重点跟踪霍尔木兹海峡通行状况和美伊谈判倾向演绎。

图:美股周度跟踪

来源:歌斐资产

上周回顾

1

全周美股小幅收涨,成长风格继续领涨

1. 上周标普小幅上涨

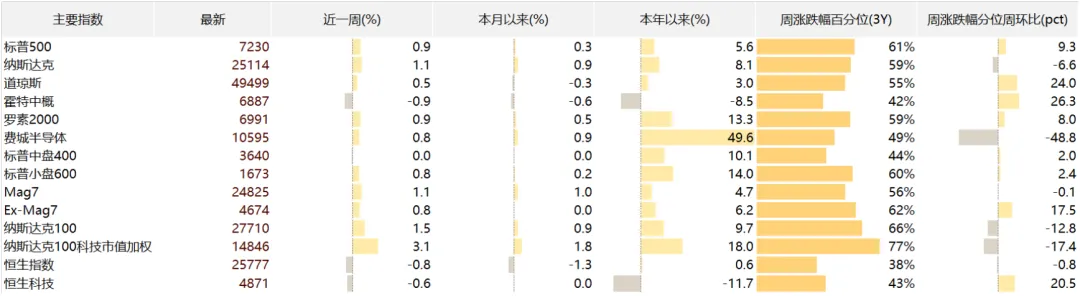

上周标普500收涨0.9%。就涨跌幅而言,道指+0.5%,纳斯达克综指+1.1%,纳指100+1.5%,纳指100科技市值加权+3.1%,Mag7+1.1%,罗素2000+0.9%,费城半导体+0.8%,中概股-0.9%。

图:美股行情概览

来源:Factset、歌斐资产

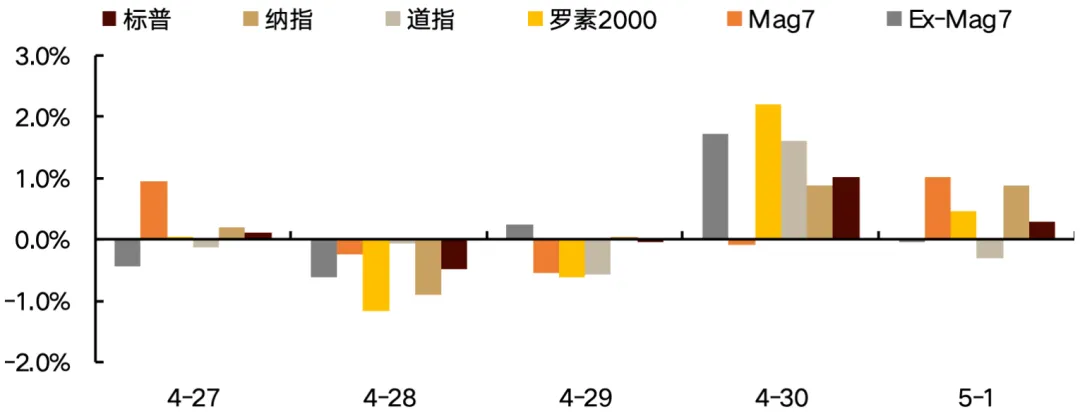

行情复盘:上周美伊谈判倾向减弱、局势陷入僵持,原油短端在上半周大幅冲高、长端全周同样收涨。美债收益率上行压力叠加科技龙头财报公布前不确定性担忧,上半周美股震荡收跌。下半周人工智能下游龙头财报和指引超预期、相关盈利兑现能力增强,短期破除周二OpenAI用户及收入不及预期的报道引发的资本开支回报担忧;盈利预期的大幅上行驱动下游成长风格走强,推动美股全周小幅收涨。

图:日度涨跌幅走势

来源:Factset、歌斐资产

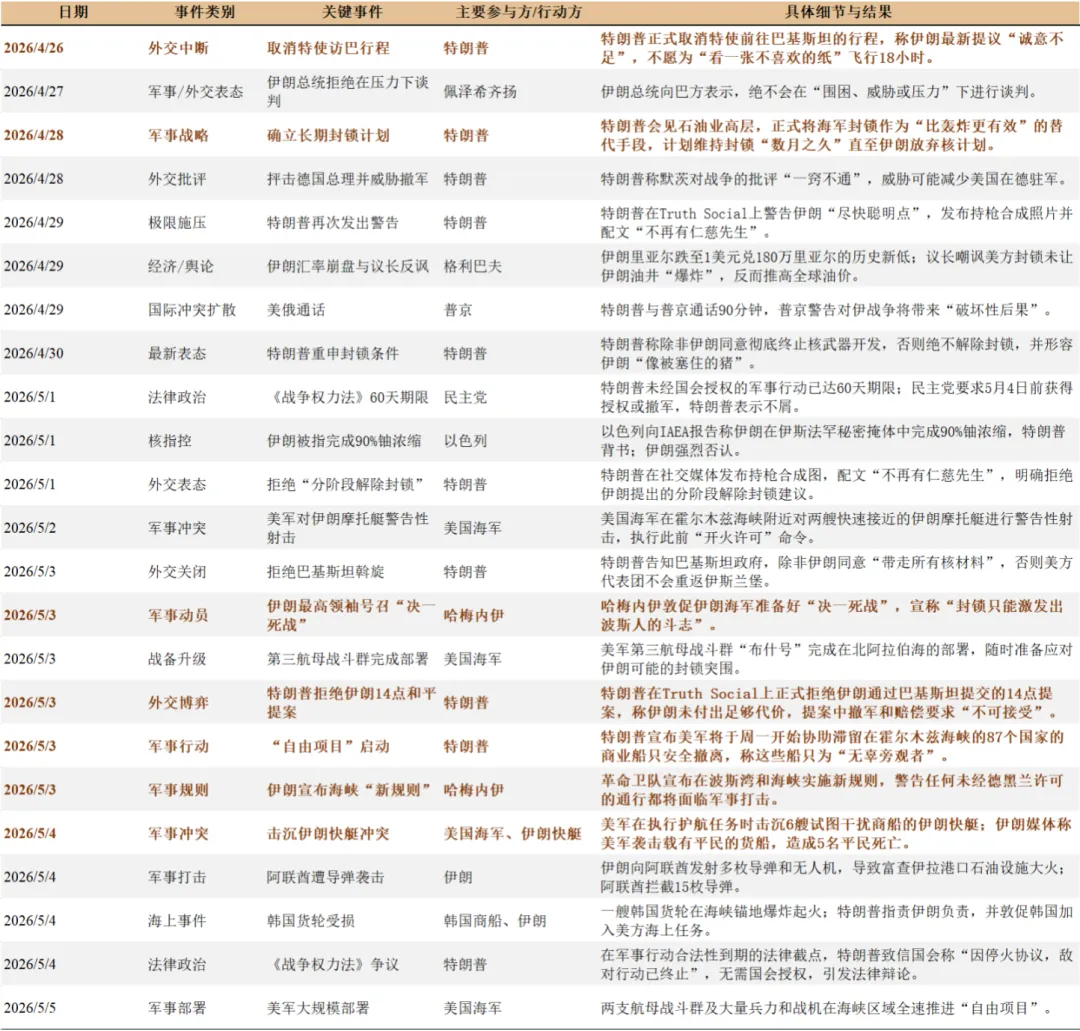

中东局势美伊僵持、摩擦有所升级。4月底5月初美伊谈判陷入僵局,特朗普在5月1日拒绝伊朗分阶段解封的提议、在5月3日拒绝巴基斯坦的斡旋,并在明确对伊朗长期封锁引发哈梅内伊“决一死战”号召的背景下启动“自由项目”(声称美国海军将帮助全球滞留商船通过霍尔木兹海峡)。当日,伊朗便宣布设立新管控区(覆盖阿曼和阿联酋的领海,包括富查伊拉港)。截至5月5日,已经有多艘停靠于附近海域的商船遭遇袭击、美军也攻击了前来袭击的伊朗快艇,管控区内的热战边际加码。

表:近期中东动态(截至5月5日)

来源:根据网络信息梳理、歌斐资产

全球通胀压力和流动性压力边际抬升。截至5月5日,Polymarket中押注美伊在6月底前达成协议的概率从前周的近50%下行至33%、6月底前WTI原油价格升至115美金的概率从约50%升至70%。上周布油2608收涨约10%、绝对水平突破100美金,布油2701收涨3%+、超85美金,美股总体震荡、并未在财报支撑下大涨。往后看,原油冲高后持续处于高位已超2个月,全球通胀压力和流动性趋紧的压力走强;权益市场的交易叙事已明确转向、指数中期改善趋势不变,短期随着局势和交易节奏波动。

图:截至2026年5月5日,Polymarket对美伊冲突6月底前结束的预期再度回落

来源:Polymarket、歌斐资产

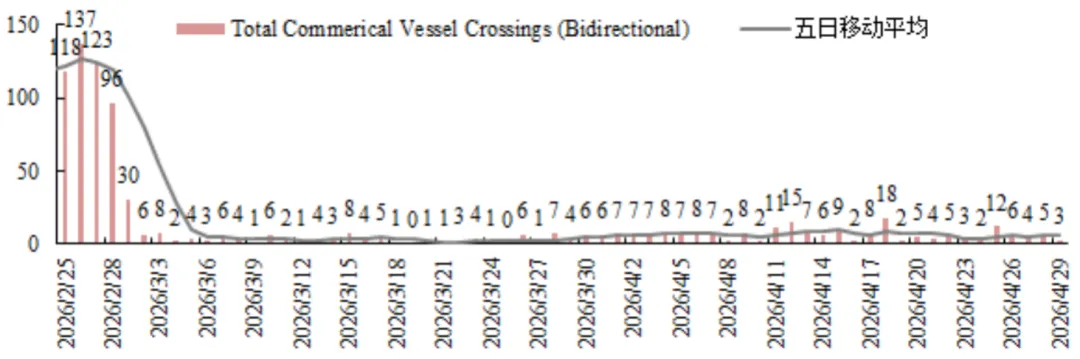

图:截至2026年4月29日,霍尔木兹海峡通行情况没有本质改善

来源:Bloomberg、歌斐资产

More

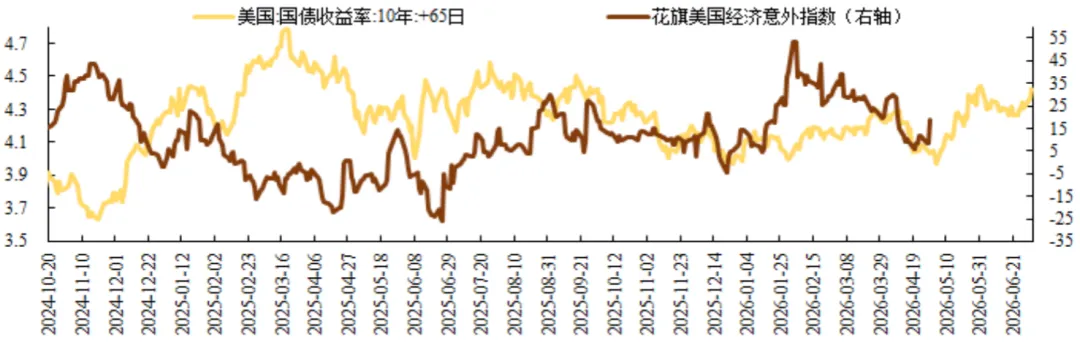

宏观数据有所分化、总体维持韧性。经济数据方面,4月咨商会消费者信心指数超预期、高于前值,3月投资端营建许可低于预期、3月耐用品订单好预期、3月新屋开工好于预期,周度失业金首申小幅低于预期;不过Q1实际GDP低于预期,3月核心PCE符合预期,3月实际个人消费支出小幅低于预期,4月ISM制造业指数小幅低于预期、持平前值,就业低于预期、新订单低于预期、物价支付小幅高于预期。总体来看,截至2026年5月1日,美国经济意外指数较前周继续上行。

图:经济意外指数

来源:Wind、歌斐资产

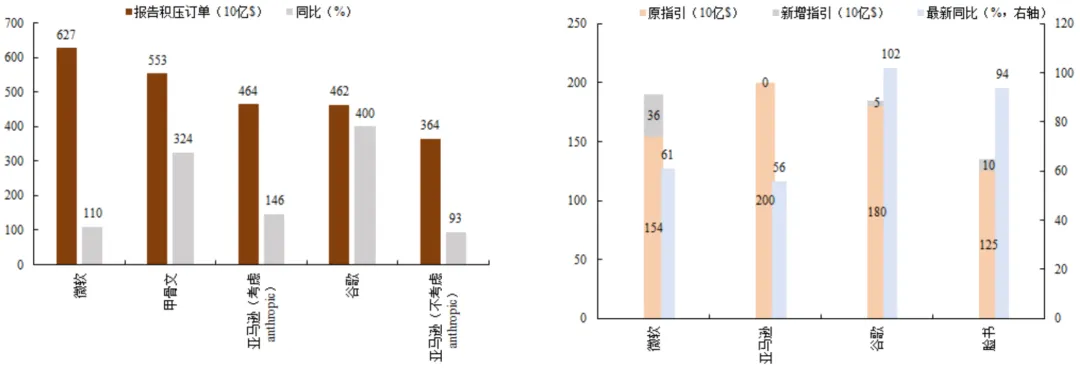

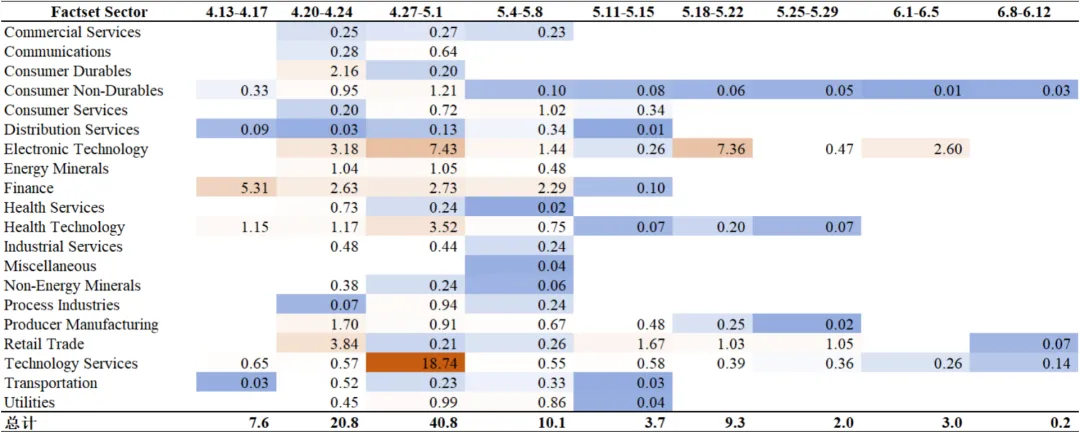

中观AI下游软件龙头盈利兑现程度边际提高,企业间激烈竞争之际市场青睐资本开支加速且利润率仍有改善的标的。上周AI下游龙头密集公布财报,主要的四家龙头(微软、亚马逊、谷歌和脸书)在云业务和广告等业务上均有明显兑现、积压订单增速超预期,但利润表现方面有所分化:亚马逊和谷歌利润率维持强势,其中全链条利润率受到改善的谷歌领涨、微软和Meta等利润率均有所承压的个股领跌。四家企业大多上调全年资本开支预期,其中部分受上游提价影响。市场用脚投票支持利润率兑现、新盈利模式逐渐跑通的标的。

图:AI下游头部公司积压订单增速超预期、全年资本开支总体上修

来源:Jefferies、歌斐资产

表:头部公司业绩情况统计

来源:Factset、歌斐资产

图:截至2026年5月1日,Mag7全年资本开支较前周上修动能大幅领先

来源:Factset、歌斐资产

More

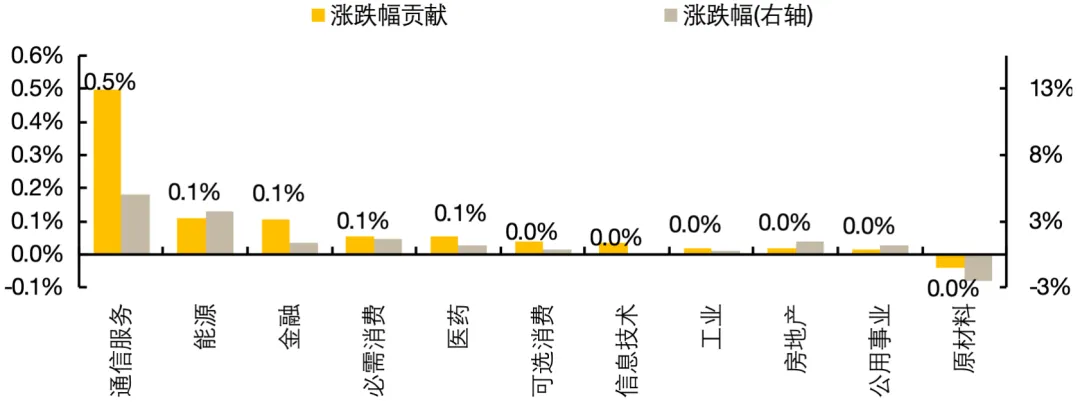

2. 行业上涨广度边际改善,通信服务板块贡献继续最大

-

分板块来看,行业板块大多数收涨。其中,通信服务(含谷歌、脸书等)板块为指数上涨提供主要贡献,其次是地缘交易反复拉动的能源板块。

图:标普分板块涨跌幅贡献

来源:Factset、歌斐资产

-

绝对收益率上,通信服务板块上涨4.5%,能源板块涨超3%,原材料以-2.0%的跌幅领跌所有一级行业板块。

图:美股分板块行情概览

来源:Factset、歌斐资产

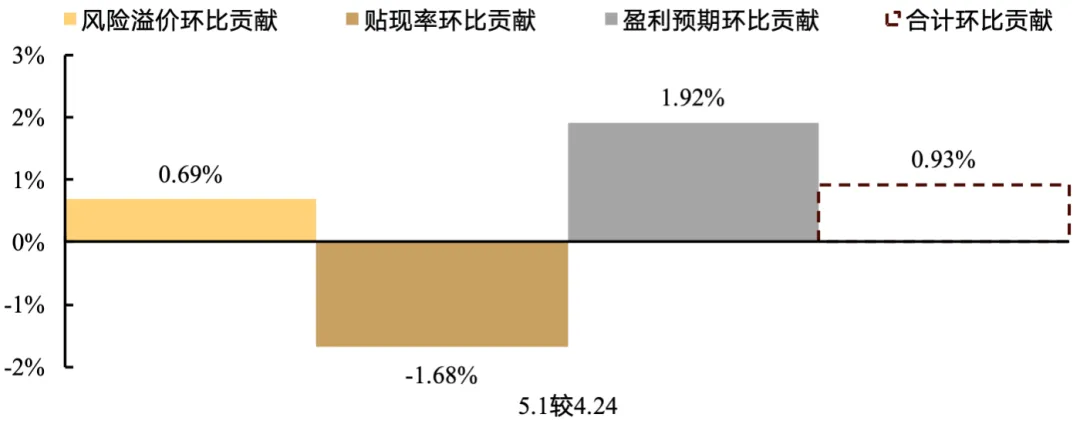

3. 多因素拆分

美股全周风偏和盈利均偏强、流动性继续小幅拖累。盈利预期较前一周继续上行,拉动+1.92%的涨跌幅,拉动强度远远高于历史平均水平。估值全周继续向下,其中,流动性边际带来-1.68%的拖累;风险偏好边际小幅改善,带动指数+0.69%的涨跌幅。

图:美股涨跌贡献拆分

来源:Factset、歌斐资产

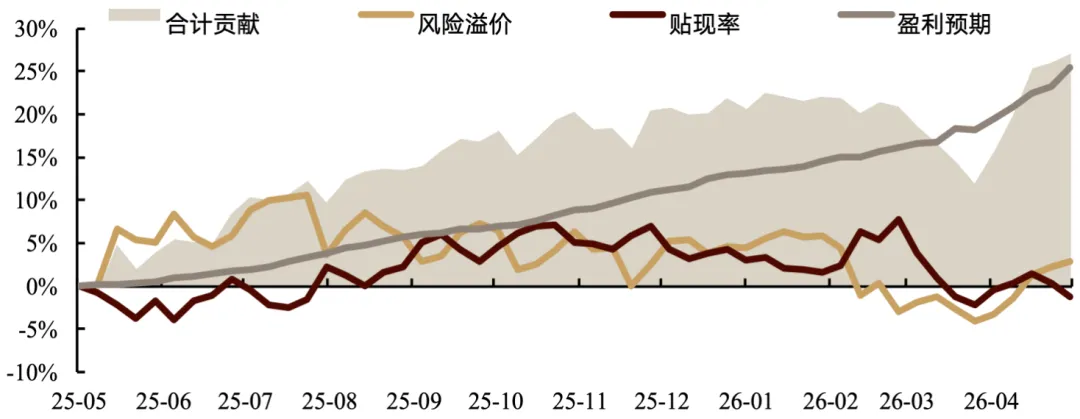

图:近1年美股涨跌贡献拆分趋势

来源:Factset、歌斐资产

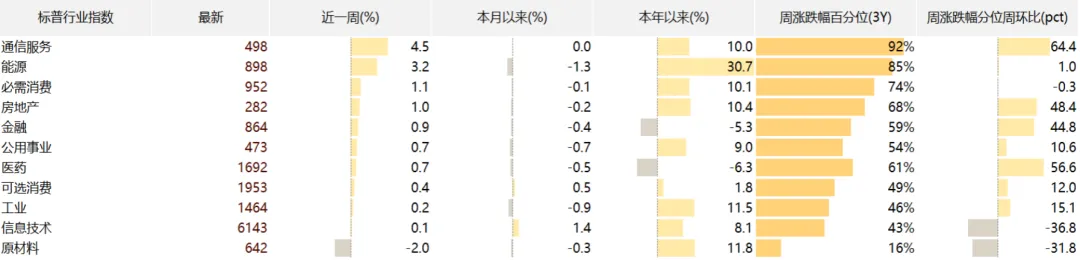

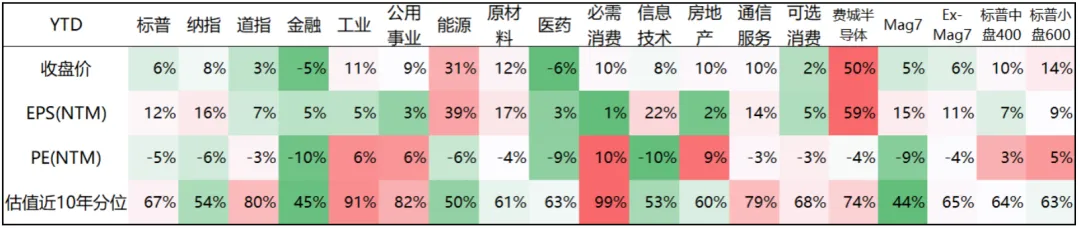

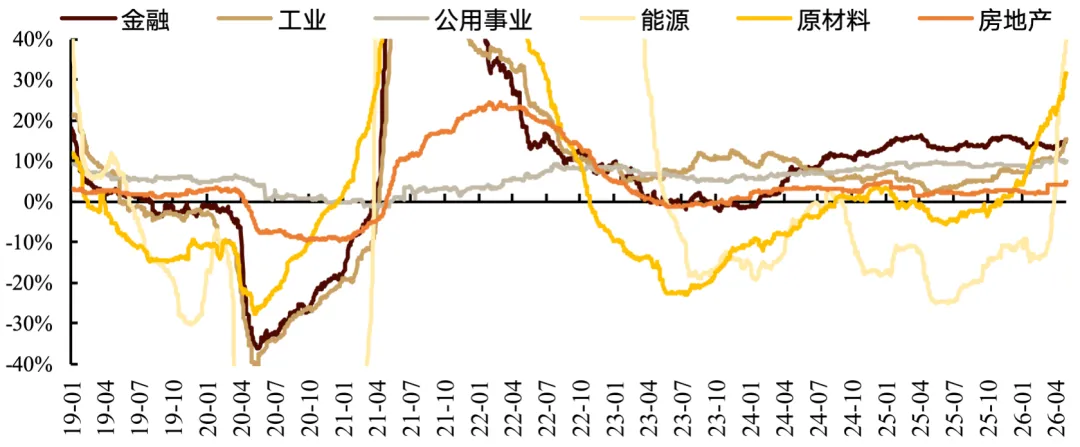

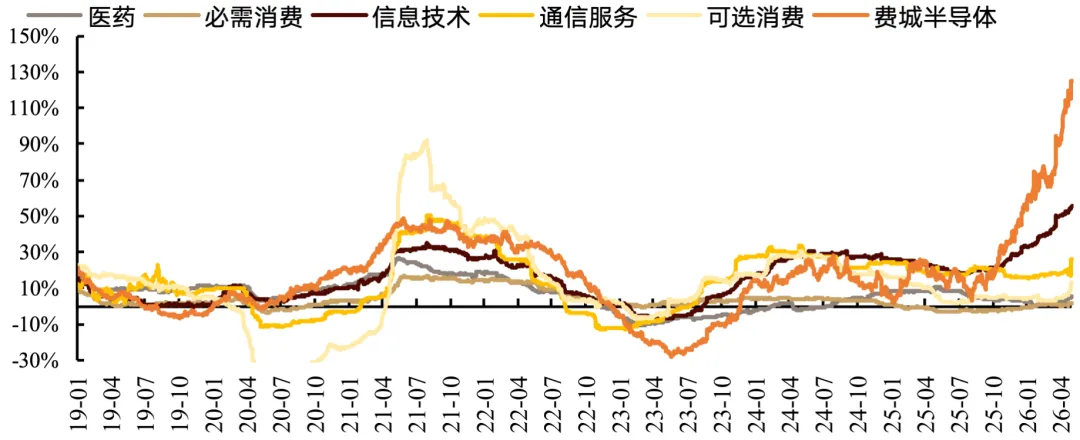

表:分板块YTD表现

来源:Factset、歌斐资产

More

2

盈利预期同比1增幅边际扩大

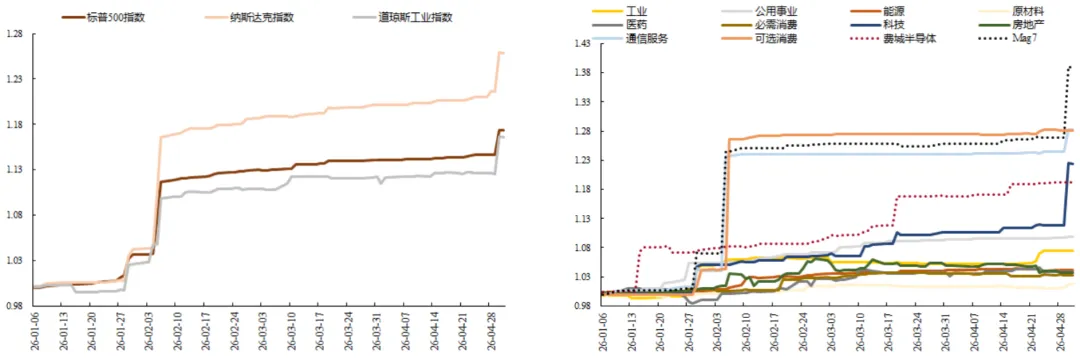

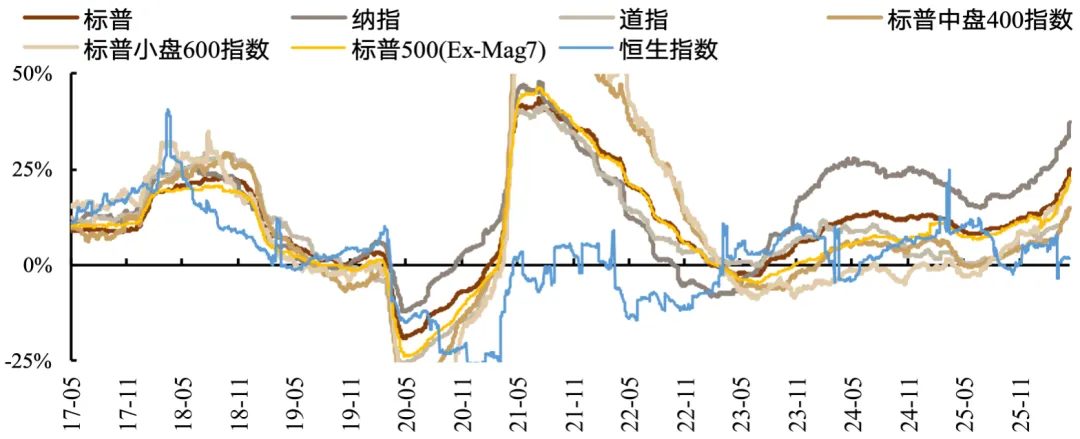

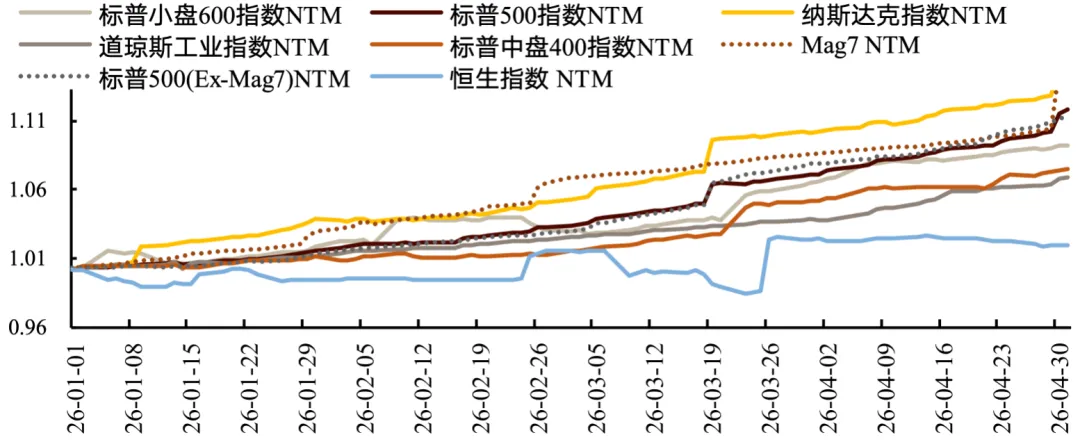

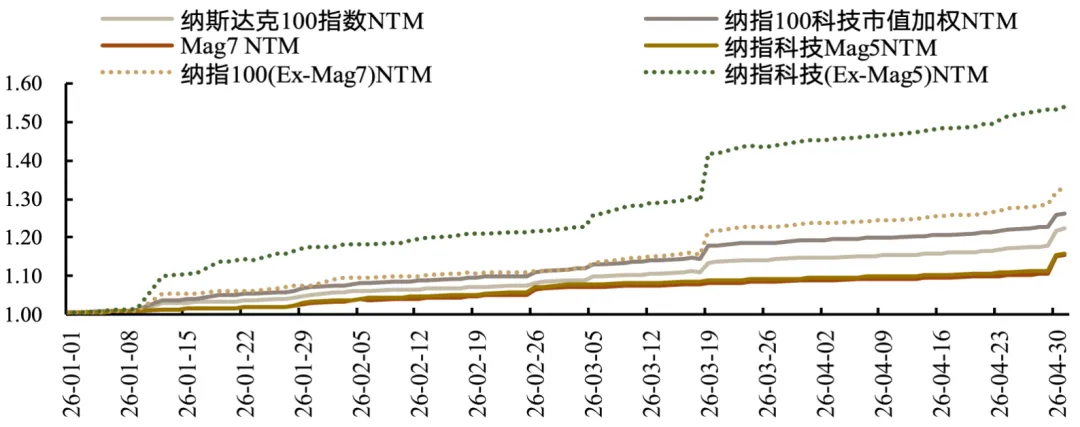

盈利预期同比增幅近一个月扩大,较前一周大幅扩大。标普500盈利预期(NTM)同比达25.0%,较前一周上行2.4pct。主要指数中,小盘指数实际盈利同比上行斜率更大;大部分指数滚动12个月预期同比趋势性向上,中小盘和纳指边际加速上行。成长风格内部纳指100科技板块盈利预期同比上修幅度在去年12月中旬后持续强于Mag7,3月下旬纳斯达克100年内盈利预期上行幅度超Mag7,上周Mag7大幅上行。

图:主要指数实际盈利(LTM)同比跟踪

来源:Factset、Wind、歌斐资产

图:偏科技指数盈利预期(NTM)同比跟踪

来源:Bloomberg、Factset、Wind、歌斐资产

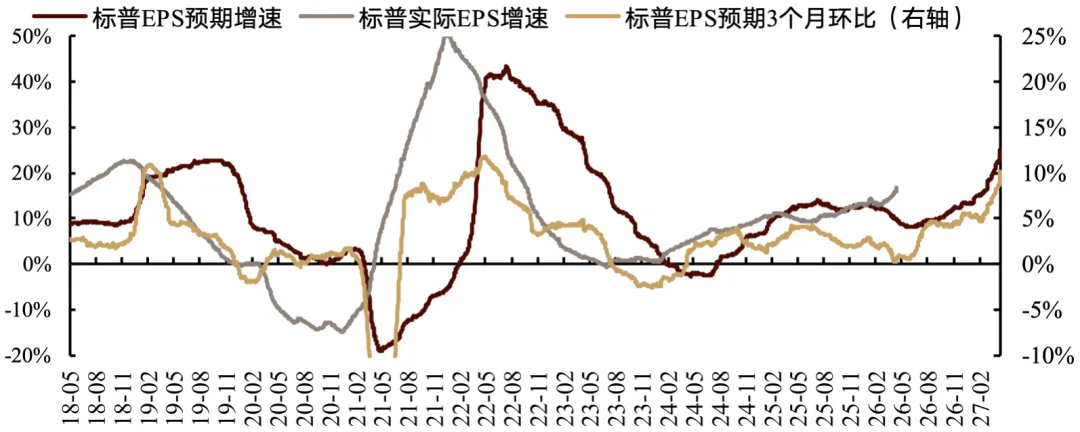

图:标普盈利预期与实际增速

来源:Factset、歌斐资产

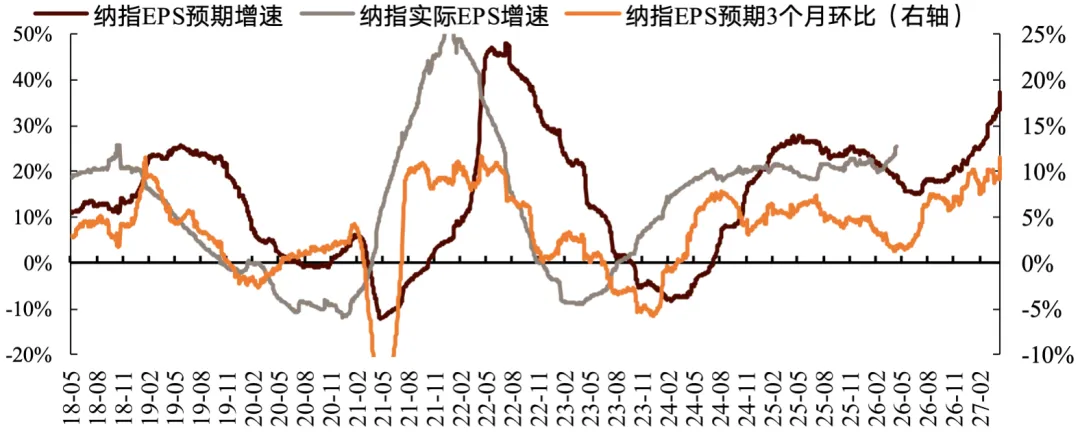

图:纳指盈利预期与实际增速

来源:Factset、歌斐资产

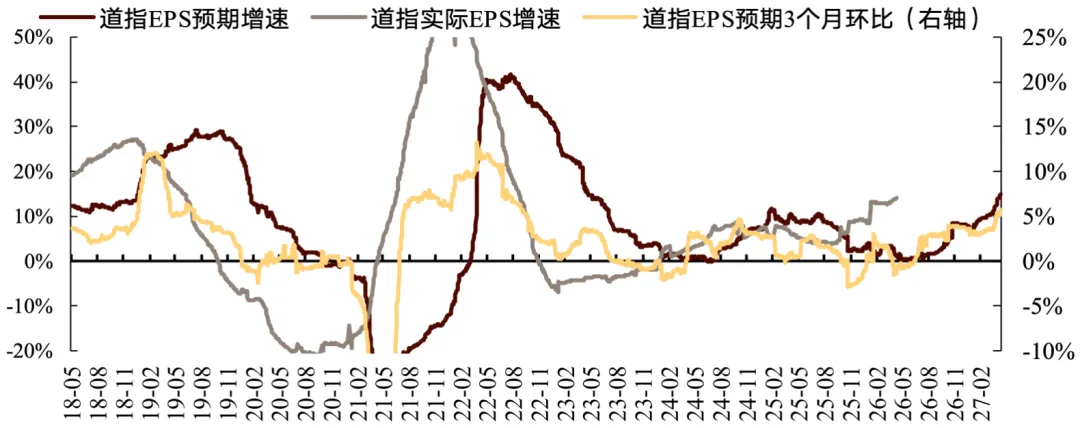

图:道指盈利预期与实际增速

来源:Factset、歌斐资产

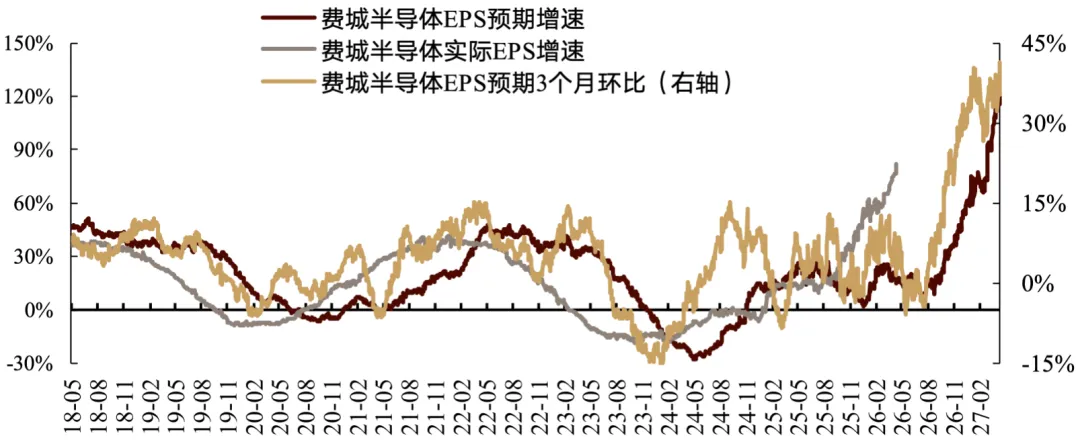

图:费城半导体指数盈利预期与实际增速

来源:Factset、歌斐资产

More

就盈利预期同比而言,2026年,市场预期Q1纳指盈利同比将较Q4大幅提高、带动标普500Q1增速高于Q4,道指边际下行。节奏上,纳指盈利同比在Q1已达到全年最高;道指Q3盈利增速同样为全年最高,达20%;Q1预计是标普全年盈利增速最高的时期,达25%;Q2将是半导体指数增速最高的时期,同比达139%。

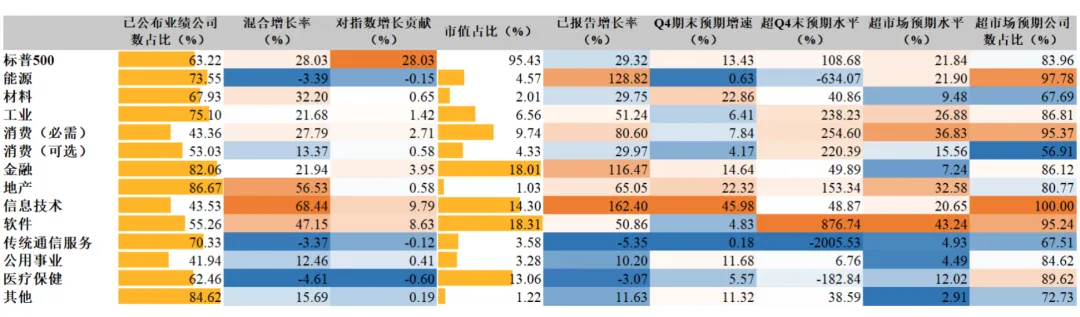

美股已公布63%公司的财报。在软件、工业和消费等板块的拉动下,标普500指数总体盈利超季初预期约108%,较前周抬升超90pct。在软件、必需消费(Factset行业划分中包含亚马逊)等板块的拉动下,标普500指数总体超市场预期22%、较前周抬升9pct;超市场预期公司数占比达84%、较前周抬升3pct。本周市场将有10%公司公布业绩,财报披露节奏放缓,盈利因素对美股的影响边际将有所减速。

表:业绩情况统计

来源:Factset、歌斐资产

表:业绩披露节奏

来源:Factset、歌斐资产

More

预期修正方面,Mag7指数的滚动12个月盈利预期上修幅度在上周开始领先。科技板块内部剔除前五大的纳指科技指数滚动12个月盈利预期年初以来的上修幅度最大。

图:主要指数滚动12个月盈利预期修正NTM

来源:Bloomberg、Factset、歌斐资产

图:纳斯达克100及纳指100科技市值加权指数滚动12个月盈利预期修正NTM

来源:Factset、歌斐资产

More

3

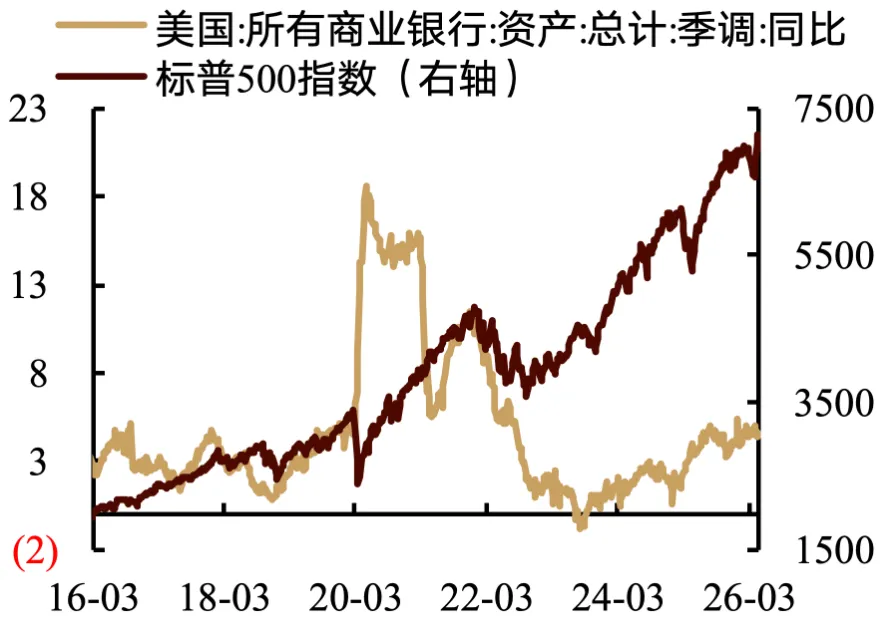

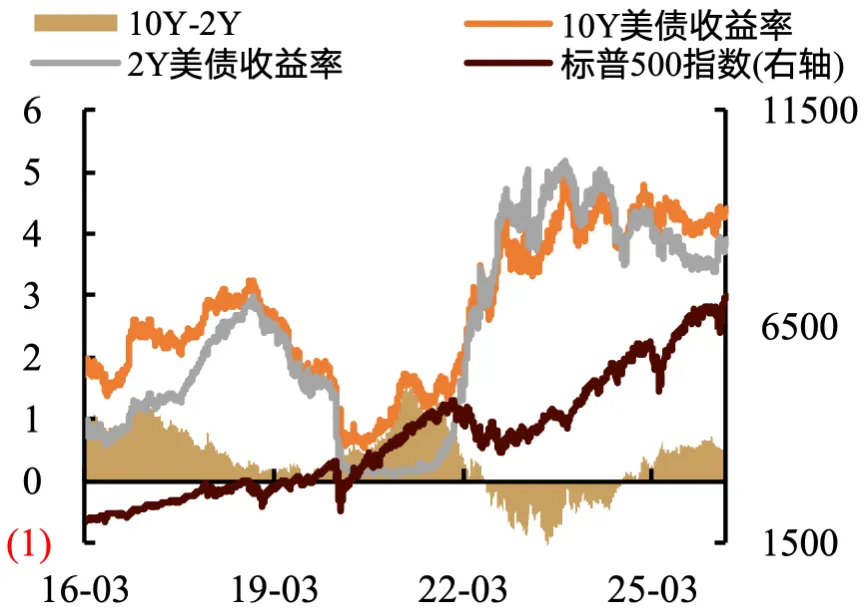

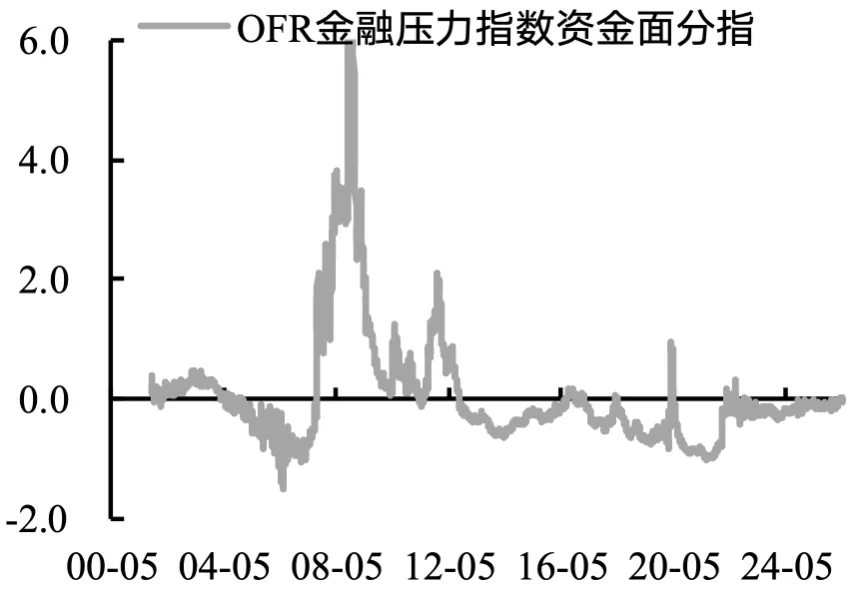

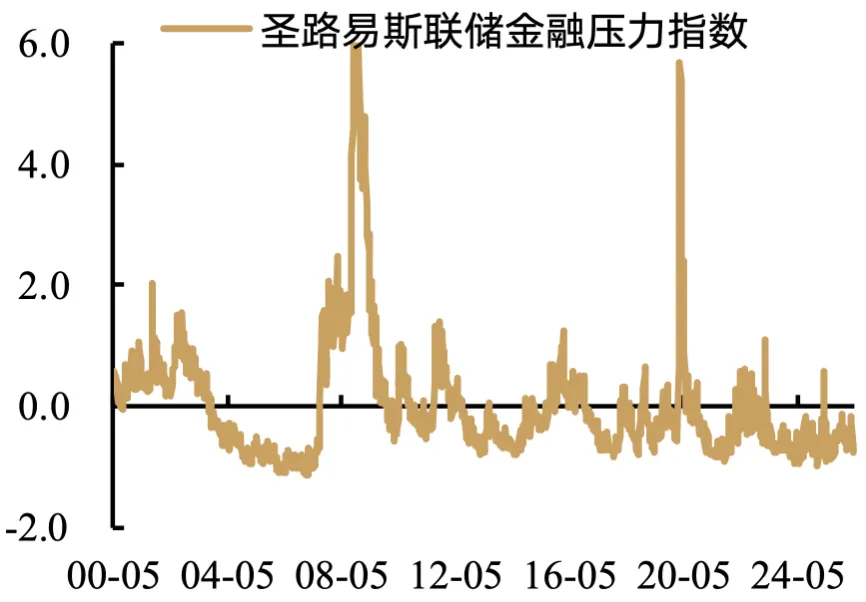

流动性继续趋紧

上周流动性较前一周小幅收紧。第一,商行资产规模同比仍处于历史中低位,同比涨幅边际小幅收窄;第二,上周美债收益率长端向上,曲线趋平。第三,OFR金融压力指数资金面分指(全球)周度小幅上行,历史分位略高于60%。

图:商业银行资产规模同比

来源:Factset、歌斐资产

图:美债收益率

来源:Factset、歌斐资产

图:OFR金融压力指数(全球)

来源:Factset、歌斐资产

图:圣路易斯联储金融压力指数(美国)

来源:Factset、歌斐资产

图:10Y美债收益率变化程度

来源:Factset、歌斐资产

More

4

风偏震荡偏强、情绪边际下行

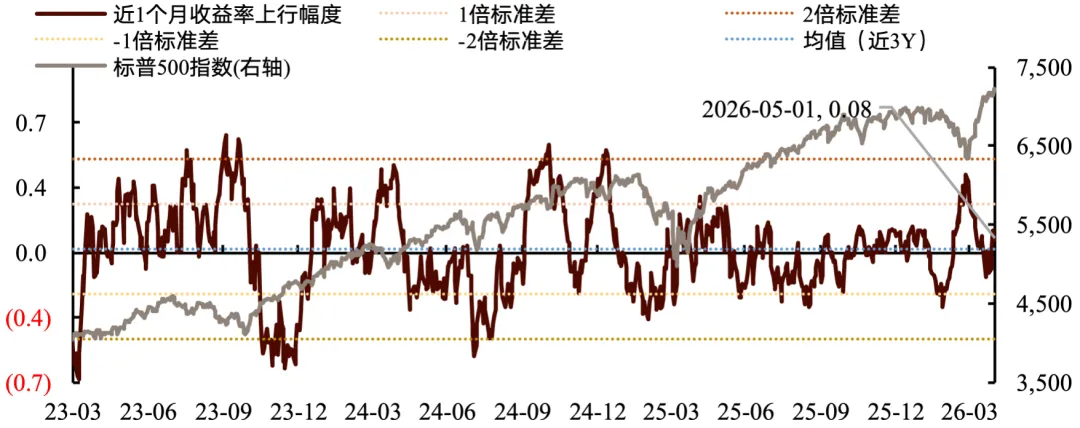

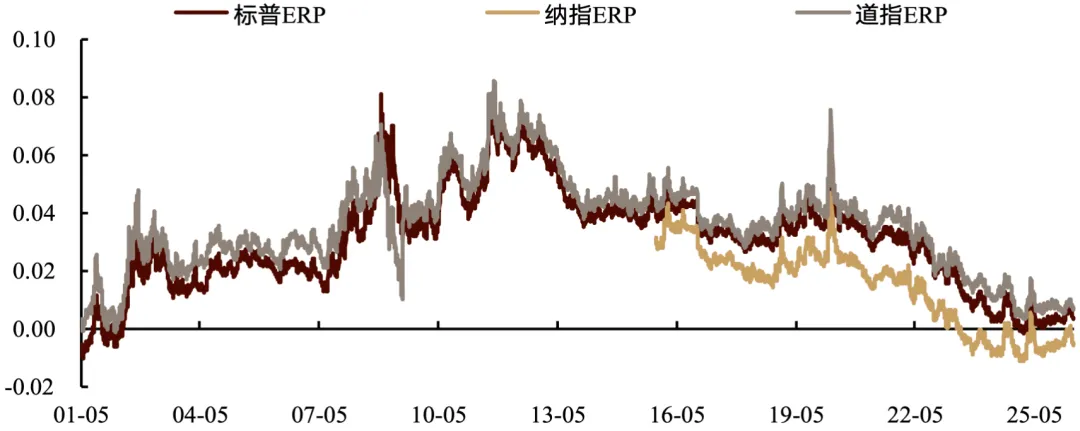

指数风偏仍处历史偏高位,较前一周小幅上行;VIX指数全周小幅向下,历史分位处于中游。近1个月美股ERP下行,近1周ERP小幅下行,风险偏好边际小幅改善,道指改善程度更高。VIX指数较前一周小幅下行,历史分位为47%、周度下行9pct,美股市场做空情绪边际小幅向下、绝对水平不高。

图:主要指数ERP走势

来源:Factset、歌斐资产

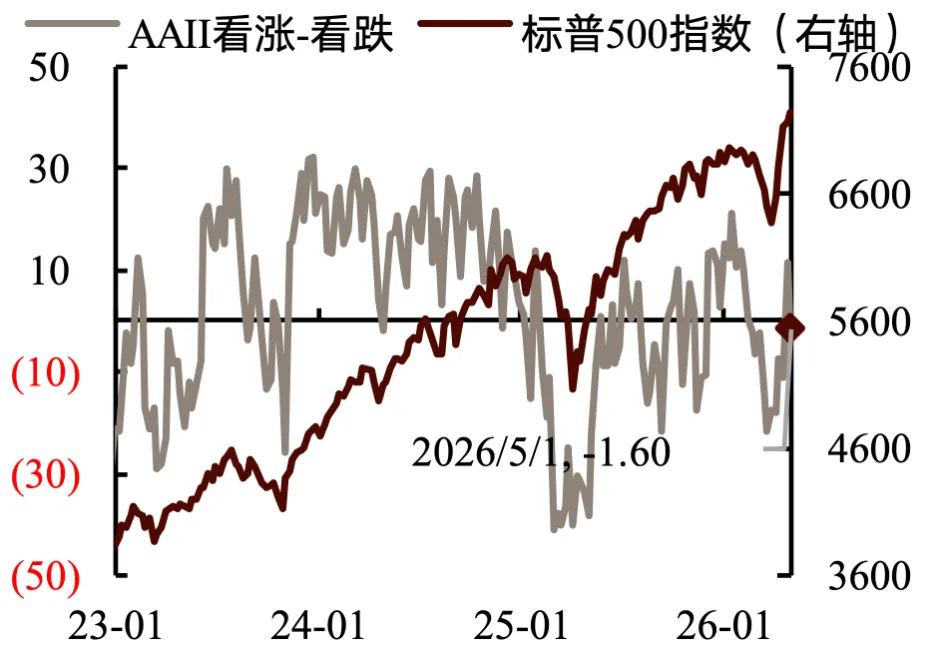

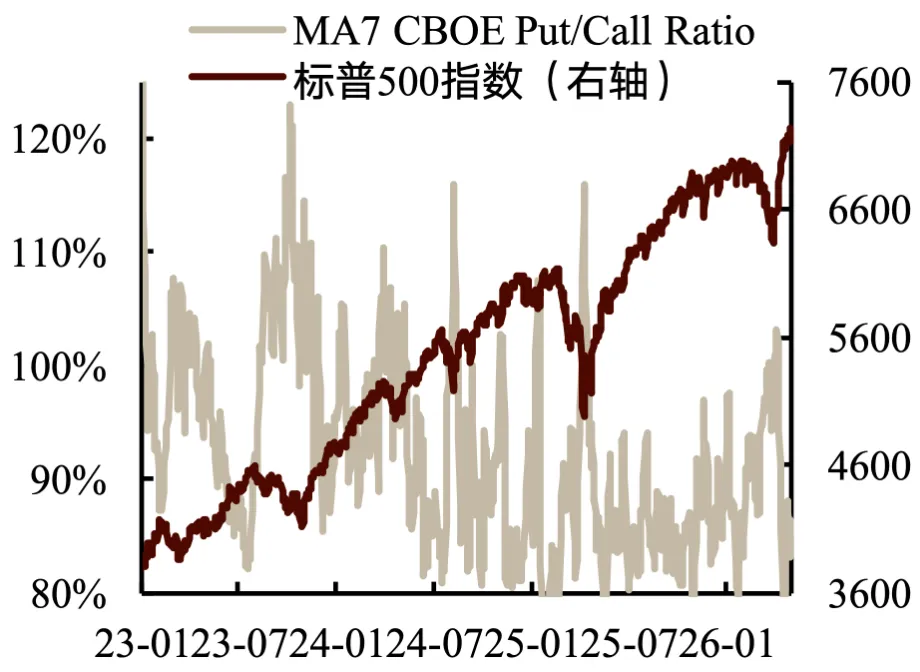

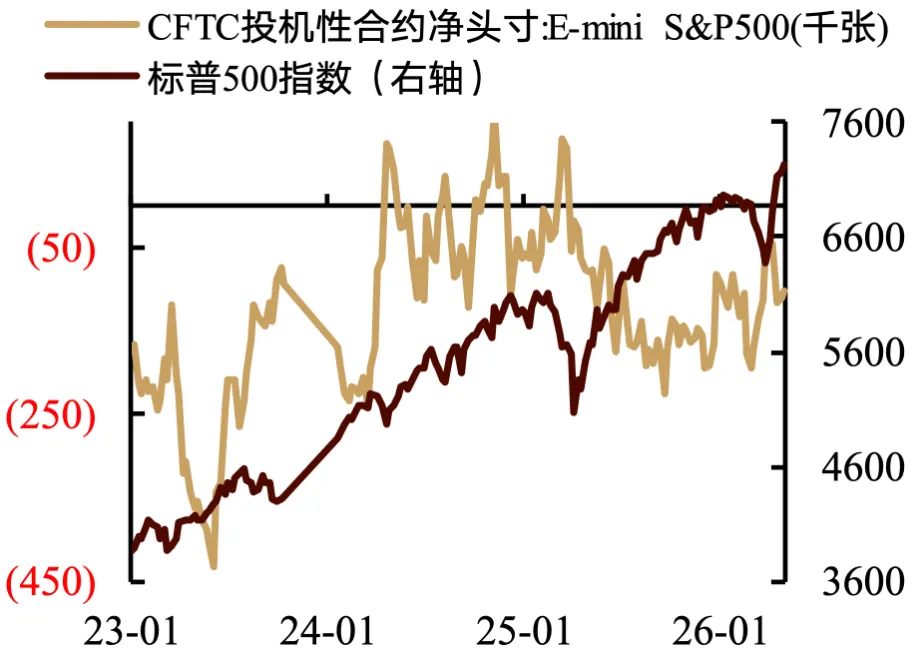

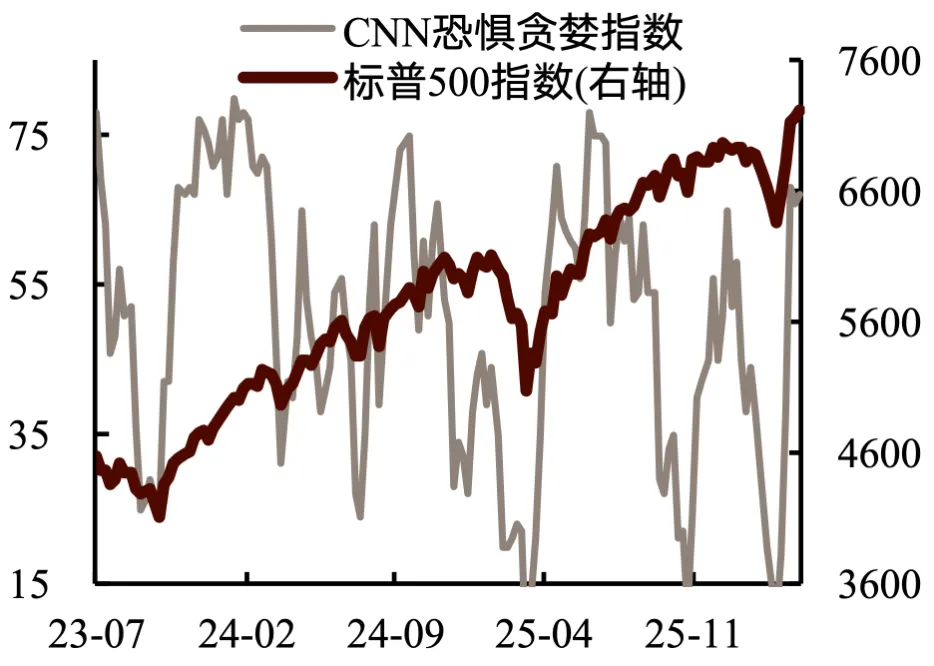

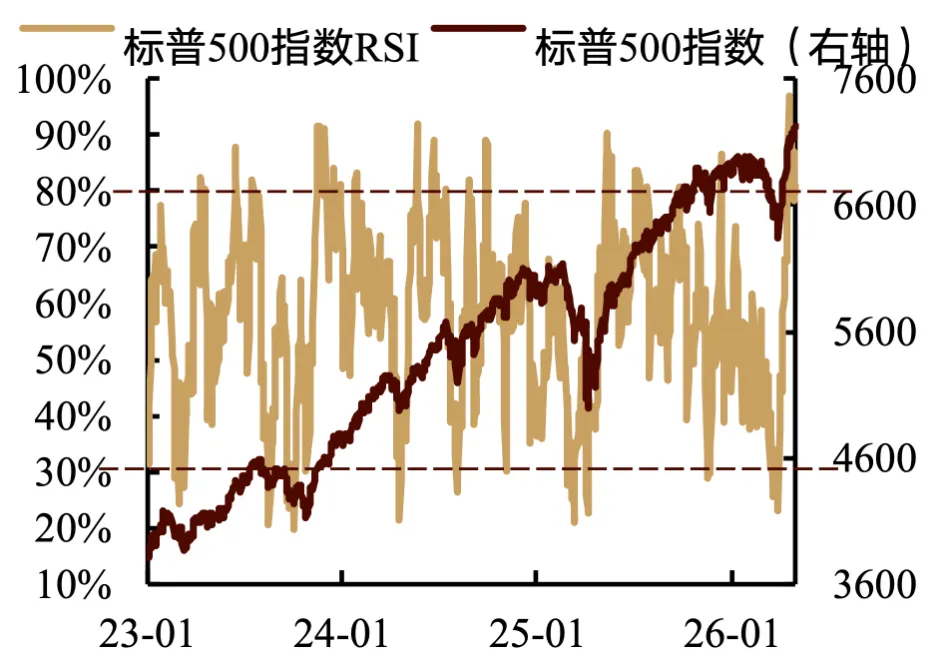

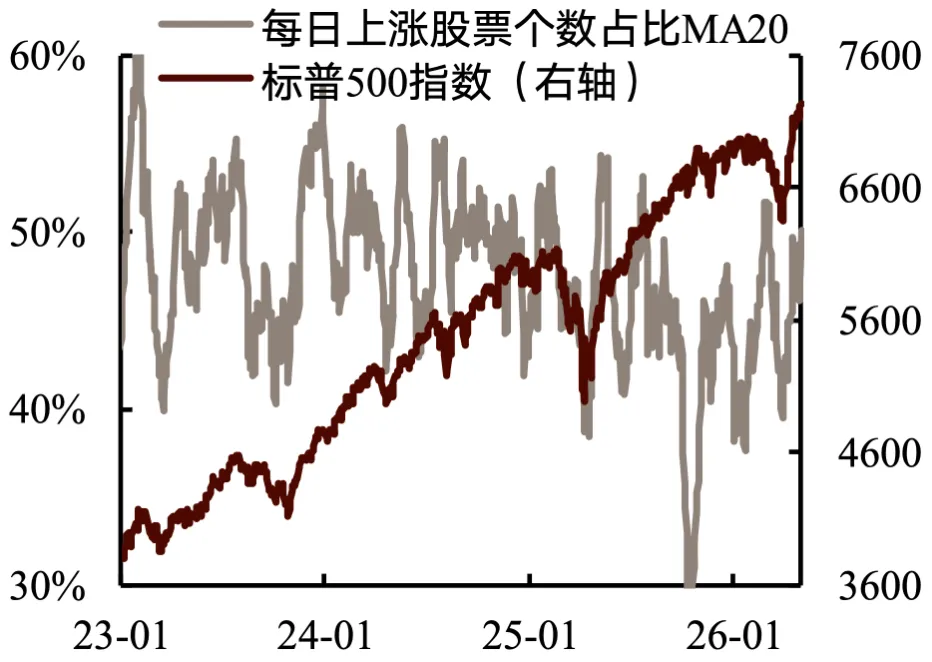

情绪总体向下,维持中偏低位,散户情绪大幅走低、对冲基金情绪边际抬升,技术面小幅趋弱。指标分位边际下行。其中,散户情绪分位边际大幅下行28pct,处于32%分位;看跌期权比MA7分位边际大幅下行17pct至16%(对冲基金情情绪再度回升至极端高位)、投机非商业净头寸指标分位上行1.3pct,维持偏低位;贪恐指数边际震荡,维持贪婪档,其中,避险需求(股债相对收益)和动量指标维持极度贪婪档;上涨强度从恐惧档上升至贪婪档,上涨广度维持贪婪档,垃圾债需求和波动率维持中性。RSI分位边际下行4pct至94%;上涨广度边际上行8pct,分位为53%。

图:散户情绪

来源:Factset、歌斐资产

图:对冲基金情绪

来源:Factset、歌斐资产

图:投机情绪

来源:Factset、歌斐资产

图:CNN贪恐指数

来源:CNN、歌斐资产

图:RSI

来源:Factset、歌斐资产

图:上涨股票数比例

来源:Factset、歌斐资产

More

5

估值边际小幅向下

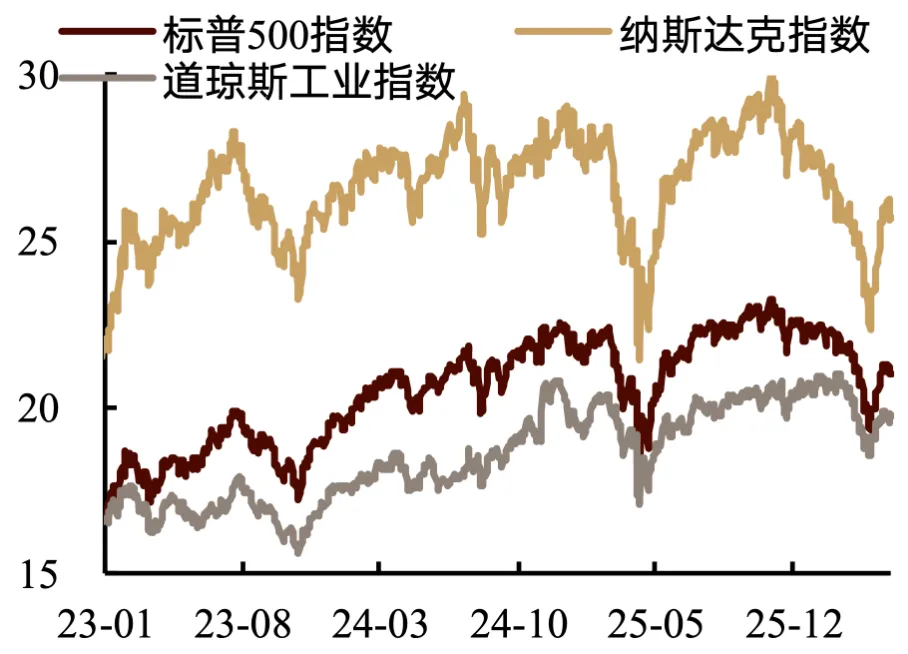

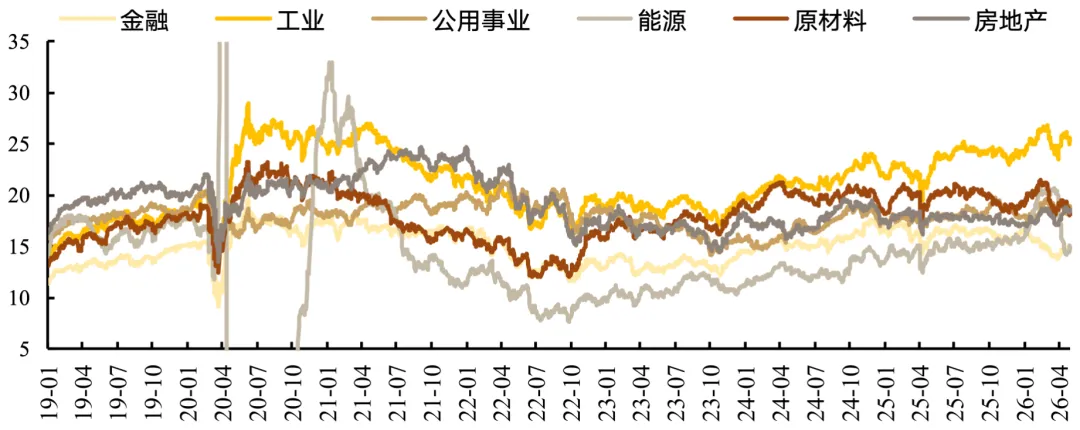

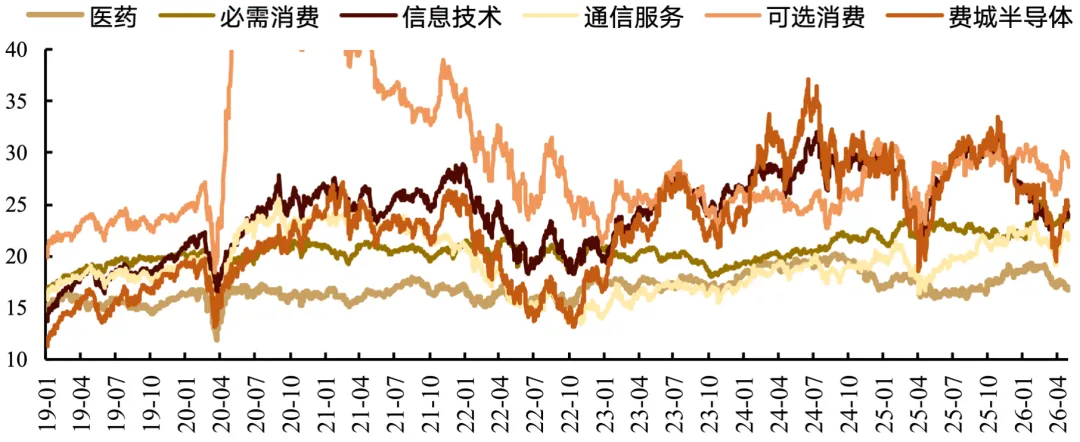

估值处于历史中上游,边际走弱。三大指数估值均向下,其中纳指估值下行幅度最大;周度约半数板块估值上行,估值边际变化相对领先的是能源和必需消费板块,最落后的板块是通信服务和可选消费;近1月约超半数板块估值上行,估值边际变化相对领先的是费城半导体和信息技术板块,最落后的板块是能源和原材料,处90%以上分位板块数量占比为18%(必需消费99%;对比信息技术53%、通信服务79%、费城半导体74%)。指数估值处近10年以来的67、54和80%分位。

图:PE(LTM)

来源:Factset、歌斐资产

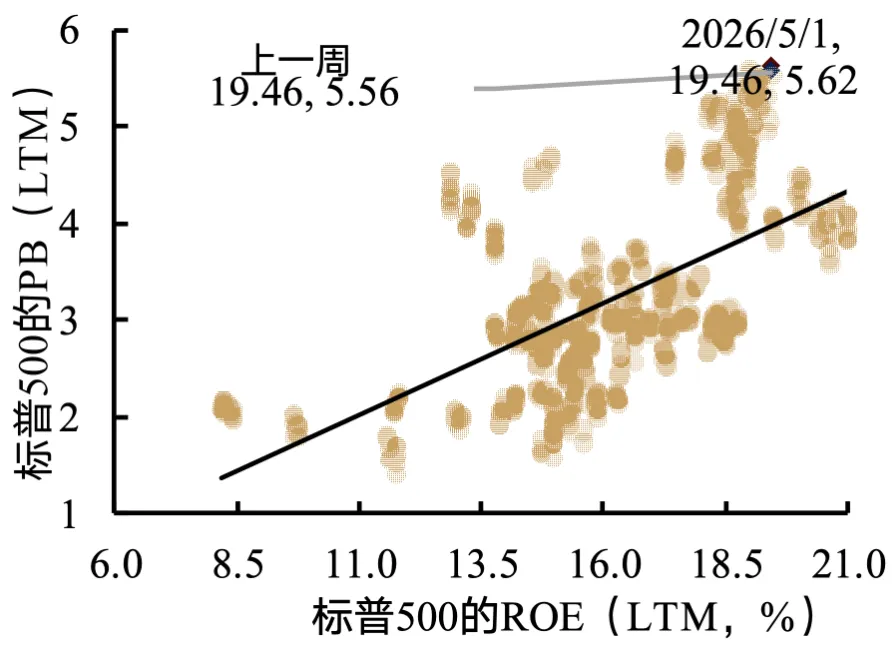

图:PB-ROE

来源:Factset、歌斐资产

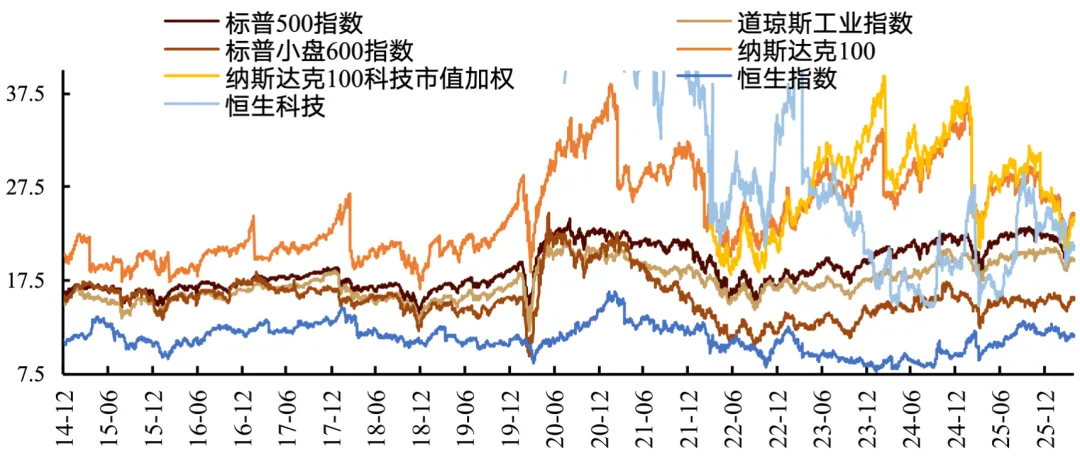

图:主要指数PE(NTM)长期走势

来源:Factset、歌斐资产

More

本周关注

宏观经济方面:本周建议关注周二3月JOLTS职位空缺和周五4月非农就业。

微观消息方面:建议关注周一盘后Palantir、周二盘后AMD和Arista和周三盘后Applovin财报。

地缘局势方面:局势短期节奏不确定性高,重点跟踪霍尔木兹海峡通行状况和美伊谈判倾向演绎。

表:本周跟踪

来源:歌斐资产

维持美股评级为“买入”(+1)

往后看,宏观维持韧性、财报期盈利预期增速走阔支撑后市;估值经前期调整后处于非极端水平,短期内维持美股“买入”(+1)评级。

但5-6月将逐步面临能源通胀阻碍降息、沃什上任&鲍威尔留任理事带来的政策变数,以及高利率对地产和制造业的压制(3月下旬以来10Y美债收益率中枢已从2月的3.9%升至4.3%+)。财报季后交易逻辑或转向基本面趋弱与流动性压力,不过AI下游兑现能力提升、多任务及工具协调需求催生CPU新增长极、上游供给受限提价,每次逢低仍是硬件板块的交易窗口。

图:周度跟踪

来源:歌斐资产

附录

附1|盈利趋势跟踪

图:全球ROE长期趋势跟踪

来源:Bloomberg、Factset、歌斐资产

图:全球ROE短期趋势跟踪

来源:Bloomberg、Factset、歌斐资产

More

附2|标普各板块盈利预期(EPS(NTM))同比

图:标普各板块盈利预期同比跟踪

来源:Factset、歌斐资产

More

附3|标普各板块估值(PE(NTM))走势

图:标普各板块估值跟踪

来源:Factset、歌斐资产

More

1本报告中滚动12个月的盈利预期同比是指滚动12个月盈利预期较过去12个月实际盈利的同比增幅。

END

免责声明

本材料仅面向特定投资者使用,所包含的任何信息均属保密信息,未经歌斐资产事先书面许可,任何机构或个人不得以任何形式复制、传播或引用。

歌斐资产保证本材料所载资料具有可靠的数据来源,歌斐资产尽合理努力确保资料不存在虚假记载、误导性陈述或重大遗漏。

本材料中观点仅代表本材料出具时或本材料中明确列明时点之时的市场观点,本材料中歌斐资产可能作出前瞻性陈述,其中包括宏观预测、行业预测、股票预测等陈述,均仅用于展示歌斐资产的研究成果、选股策略、选股方法等,不构成对相关行业、相关股票或指数的推介信息。前瞻性陈述涉及众多不确定性因素,多项因素可能导致实际结果与任何前瞻性陈述中所载结果有重大差异,投资者不应将本观点视为作出投资决策的唯一参考因素,亦不应认为可以取代自己的判断,投资者自行承担任何投资行为的风险与后果。市场有风险,投资需谨慎。

除本页条款外,本文件其他内容不具有法律约束力、不构成法律协议的一部分、不应被视为亦不构成向任何人士发出的要约或要约邀请,歌斐资产不保证会接受任何投资意愿。歌斐资产对本文件所载任何信息的准确性或完整性不作任何明示或暗示的声明或保证。

如您对全球资产配置机会心动

点击【阅读原文】预约您的专属理财顾问