文档内容

A

B

M

绵

海

A

A

B

B

成本管理会计课程内容大纲 M

M

绵

绵

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

一、这门课到底是学什么的?

A

A

A —— 从“家庭记账”到“企业管家”

B

B

B

M

M

想象一下,M你开了一家奶茶店。

绵

绵

绵 财务会计 就像你家的 “记账先生”:他负责记录你每天卖了多少钱(收入),买了多少

海

海

海 牛奶和茶叶(成本),最后月底算算总共赚了多少钱(利润),然后给税务局看(对外报

告)。他的核心是 “记录过去”,要求准确、规范。

成本管理会计 就像你店里的 “金牌店长”:他不仅要记账,更要思考:

A

A

1) 成本核算: 一杯珍珠奶茶的成本到底是多B少?包括珍珠、牛奶、茶包、糖、杯子、

B

M

M

人工,还有水电房租分摊?得算清楚。

绵

绵

2) 决策支持: 新推出的“杨枝甘露”定价25元一杯,会不会亏本?如果有个公司要团购

海

海

1

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

100杯,只出价15元,这单生意能做吗?是自制珍珠划算还是外购划算?

M

M

3) 规划控制: 下个月想赚1万元,需要卖多少杯奶茶?怎么控制店员不要浪费牛奶?

绵

绵

4) 绩效考核: 怎么奖励那个卖奶茶最多、最省材料的店员? 海

海

成本管理会计的核心是“为企业内部管理服务”,目标是 “规划未来、支持决策、控制过程、

提升效益”。

A

A

A

二、 整本书的核心逻辑:解决企业管理的三大问题 B

B

B

M

M

M

1. 第一问:产品成本是多少?——(成本核算篇:第二章)

绵

绵

绵

这是基础。就像你知道一件商品的进价,才能决定卖价。

海

海

海

核心任务: 把生产过程中杂七杂八的花费(材料、工人工资、机器折旧等),合理地“分

摊”到每一件产品上。

A

关键词: 产品成本、完工产品、在产品、品种A法、分批法、分步法。

A

B

B

B

2. 第二问:我们该怎么赚钱?——(规划与M决策篇:第三、四、五章) M

M

绵

绵

知道成本后,就要用这些信息来做更聪绵明的决策。

海

海

海 核心思想: 将成本按“性态”分类,这是管理会计的基石。

变动成本: 跟着产量走。比如奶茶卖得越多,用的牛奶茶叶就越多。

o

固定成本: 不管产量多少都要花。比如店租、经理工资。

o

A

A

A

强大工具①- 本量利分析: 解决“卖多少杯奶茶才能不亏本?(保本点)”和“想B赚5000

B

B

M

M

M 元需要卖多少杯?(目标利润)”。

绵

绵

绵 强大工具②- 短期决策: 解决“亏损的产品要不要停产?”、“特别便宜的订单该不该

海

海

海 接?”等问题。

核心原则是:只考虑与决策相关的成本和收入,过去的沉没成本不重要。

3. 第三问:我们干得怎么样?——(控制与业绩评价A篇:第六、七、八、九、十章)

A

B

B

全面预算: 就是企业的“年度计划”,用数字表示,比如“明年计划销售收入100万,

M

M

成本控制在70万”。

绵

绵

标准成本与差异分析: 先定海个“标准”,比如“一杯奶茶的标准糖量是10克”。实际用了

海

2

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

12克,就是“不利差异”,需要找出原因并改进。

M

M

责任会计: 把大公司划分成不同的责任中心(如成本中心、利润中心、投资中心),

绵

绵

像给每个部门经理划一块“责任田”,分别考核。 海

海

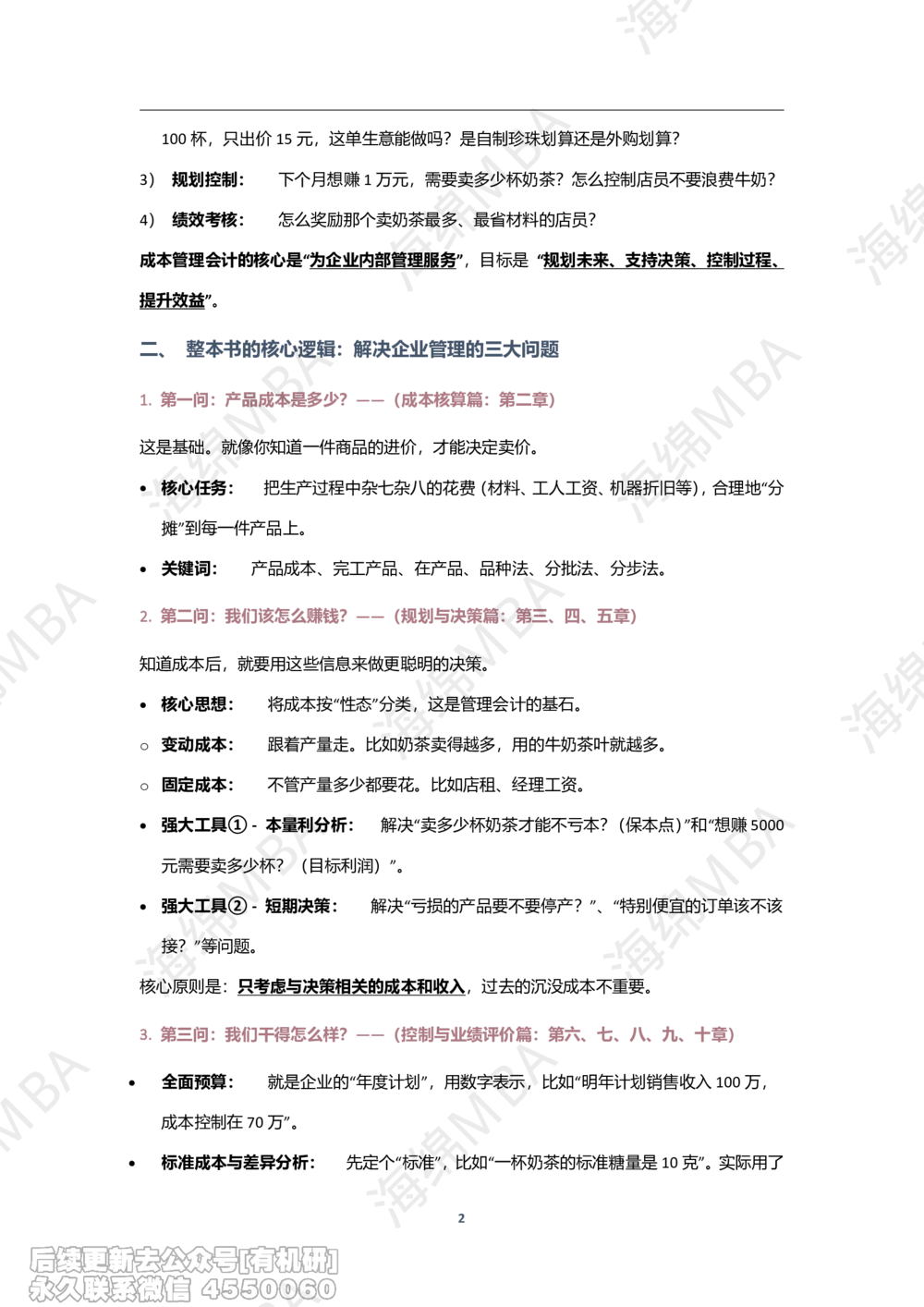

业绩评价:

EVA:衡量企业为股东真正创造了多少价值,利润高不等于创造价值,只有利润高于资本

o

A

A

成本时才创造价值A。

B

B

B

平衡计分卡:不只考核利润(财务维度),还考核客户满意度、内部流程、M员工学习成长 M

o M

绵

等,是更全面的“体检表”。 绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

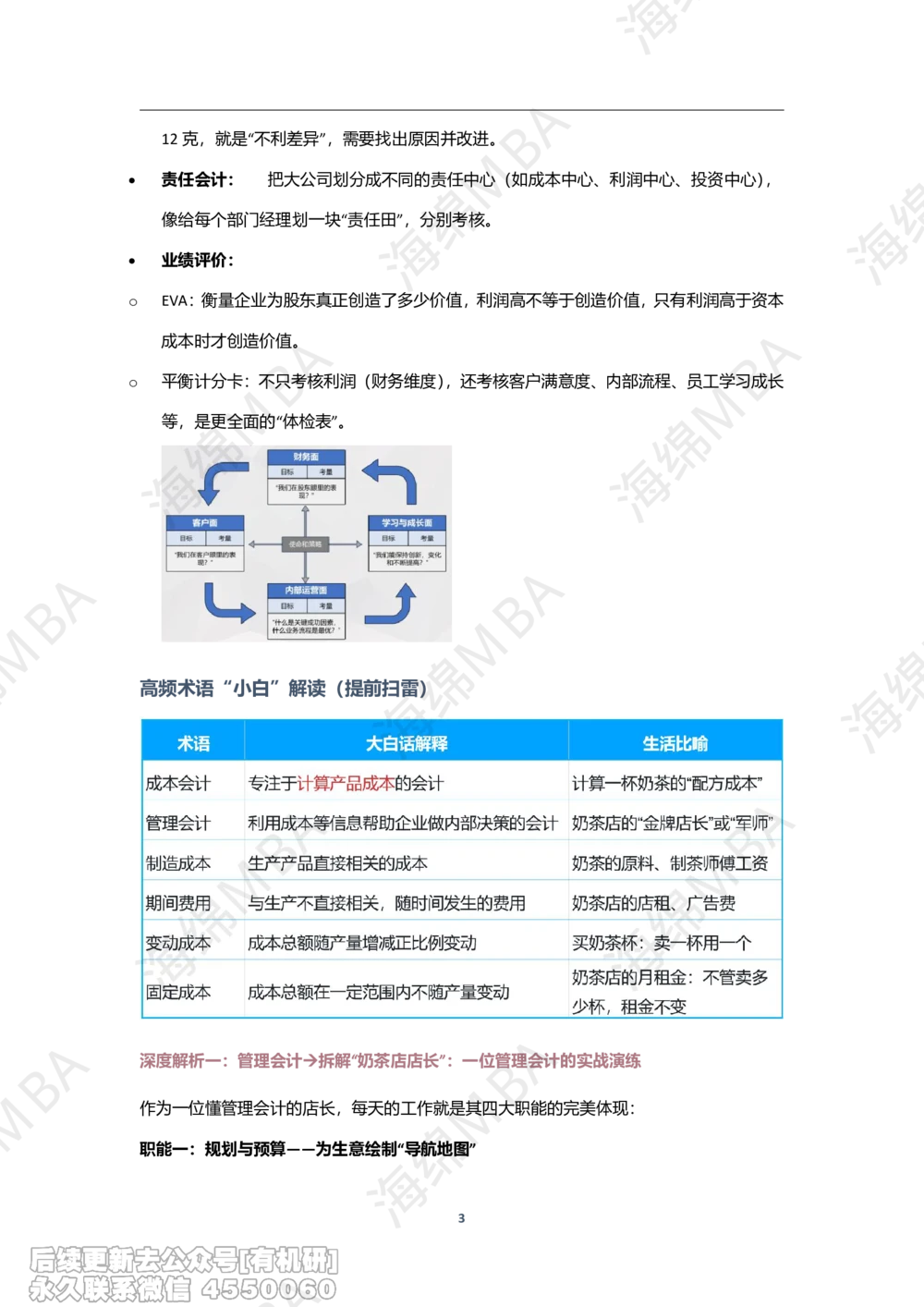

高频术语“小白”解读(提前扫雷)

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

深度解析一:管理会计拆解“奶茶店店长”:一位B管理会计的实战演练

B

M

M

作为一位懂管理会计的店长,每天的工作就是其四大职能的完美体现:

绵

绵

职能一:规划与预算——为生意绘制“导航地图”

海

海

3

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

店长不是盲目经营,而是用数字规划未来。

M

M

做什么:

绵

绵

1. 制定目标:下个月想赚1万元净海利润。 海

2. 预测与分解:

收入预测:要赚1万,平均每杯利润5元,得卖2000杯。分摊到每天就是约67杯。 A

A

A

B

B

B

成本预算:要卖出2000杯,需要多少牛奶、茶叶、杯子?(变动成本预算)房租、工资、

M

M

M

水电大概多少?(固定成本预算) 绵 绵

绵

海

海

海3. 形成预算:最终形成下月经营预算表,这就是你的“导航地图”。

管理会计体现:这是全面预算的过程,将战略目标转化为具体的、可执行的财务计划。

A

职能二:决策支持——做每一个选择的“军师” A

A

B

B

B

当经营面临选择时,店长依靠成本分析来做最优决策。

M

M

M

场景A:新品该定价多少?

绵

绵

绵

海 o

你的思考:新“杨枝甘露”一杯海的物料成本是8元(变动成本)。如果定价20元,一杯的 海

边际贡献是12元(20-8)。这笔钱要用来覆盖店租、工资等固定成本,并最终产生利润。

对比其他产品,这个贡献率高吗?

A

A

A

B

B

B 场景B:一个公司要团购100杯,但出价很低,接不接?

M

M

M

你的思考:这属于特殊订单决策。重点在于:这个价格(比如15元)绵是否高于每杯的变

o 绵

绵

海

海

海动成本(8元)?如果高于,那么每多卖一杯,就能产生7元的边际贡献来覆盖固定成

本。固定成本(如店租)不会因这100杯而增加,所以这单是额外利润。此时,用相关

成本法/边际贡献法分析,而不是考虑全部分摊的A成本。

A

B

B

场景C:奶茶里的珍珠,是自制还是外购?

M

M

绵 o

你的思考:这是自制或外购决策。绵自制需要算上原料、额外人工和电费(相关成本);外

海

海

4

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

购则是直接采购价。比较哪个方案总成本更低。注意,店里空闲的设备和人力如果不用

M

M

也浪费了,这就是考虑机会成本。 绵

绵

海

管理会计体现:这是短期经营决策海的核心,运用了成本性态分析(变动/固定)、边际贡献、

相关成本、机会成本等工具,确保决策是“向钱看”的。

A

职能三:过程控制—A—当敏锐的“监控探头” A

B

B

B

预算和计划再好,执行中也会出偏差。店长要实时监控并纠偏。 M

M

M

做什么: 绵

绵

绵

1. 设定标准:规定一杯“标准珍珠奶茶”应用糖10克,用奶200毫升。这就是标准成本。 海

海

海

2. 衡量实际:实际制作中,有的店员用了12克糖,有的用了190毫升奶。

3. 差异分析:

A

A

A 糖用量差异:多用2克,是浪费(不利差异)?还是顾客要求多加糖(合理差异)?

B

B

B

奶用量差异:少用10毫升,是偷工减料(不利差异,影响品质)?还是用了更浓的奶(需 M

M

M

重新定标准)? 绵 绵

绵

4. 采取行动:根据分析,对浪费海的店员进行培训,或对偷工减料的行为进行处罚。 海

海

管理会计体现:这就是标准成本控制与差异分析的闭环管理。确保实际运营不偏离预设的轨

道和标准。

A

A

A

职能四:绩效评价——做公正的“考核官”

B

B

B

M

月底,对生M意和人员进行评估。

M

绵

评绵价生意:用平衡计分卡思维看

绵

海

海 海 o 财务维度:最终赚了1.2万,比目标1万还好!这是财务成果。

顾客维度:外卖平台评分是上升了还是下降了?顾客复购率如何?

o

内部流程:出杯速度提高了吗?原料浪费率降低了吗?

o

A

A

学习与成长:店员学会做新品了吗?你有没有学到新的营销方法?

B o B

M

M 评价员工:

绵

绵

将吧台、水台划为成本中心,考核其物料消耗是否在标准内。

o

海

海

5

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

将负责线上运营的同事视为收入中心或利润中心,考核其带来的销售额或毛利。

o M

M

管理会计体现:运用了责任会计(划分责任中心)和平衡计分卡等工具,进行多维度绩效评

绵

绵

价,驱动长期改善。 海

海

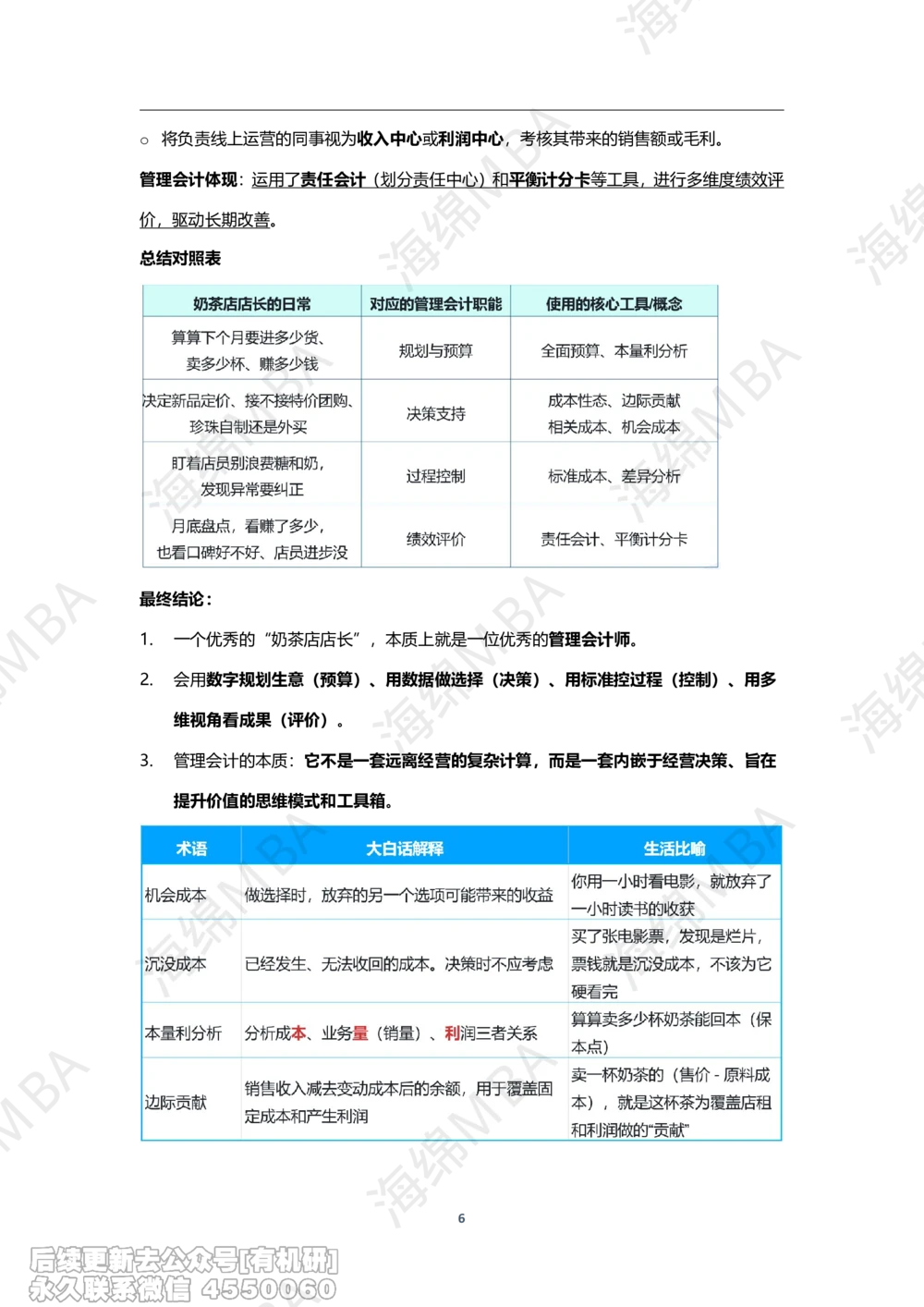

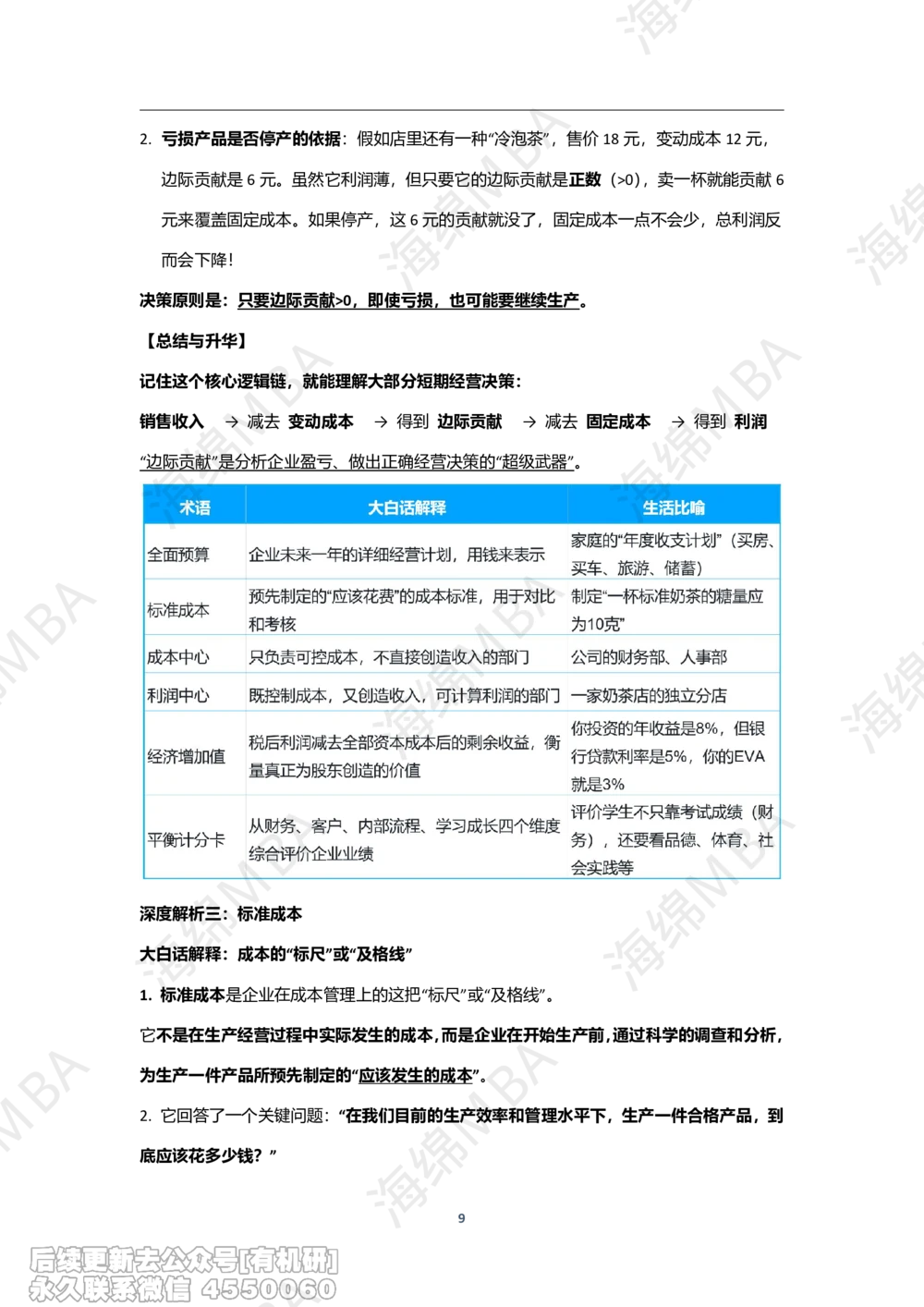

总结对照表

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

A

B

B 最终结论: B

M

M

M

1. 一个优秀的“奶茶店店长”,本质上就是一位优秀的管理会计师。

绵

绵

绵

2. 会用数字规划生意(预算)、用数据做选择(决策)、用标准控过程(控制)、用多

海

海

海

维视角看成果(评价)。

3. 管理会计的本质:它不是一套远离经营的复杂计算,而是一套内嵌于经营决策、旨在

提升价值的思维A模式和工具箱。 A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

B

B

M

M

绵

绵

海

海

6

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

深度解析二:边际贡献

M

M

1. 核心定义 边际贡献,最通俗的理解就是:销售收入减去变动成本后,剩下的那部分钱。 绵

绵

销售收入:你卖东西收到的钱。 海

海

变动成本:因为卖这件产品而直接发生的、会随之等比例增加的成本。

边际贡献 = 销售收入 - 变动成本

A

A

2. 关键解读:这笔“ A剩下的钱”是干什么用的? 这笔“剩下的钱”(边际贡献)有一个神圣的

B

B

B

使命:用来覆盖(弥补)企业的固定成本。 M M

M

绵

如果总的边际贡献 > 总的固定成本,企业就盈利了 绵

绵

海

如果总的边际贡献 = 总的固定成本,企业就不赚不赔(保本)海

海

如果总的边际贡献 < 总的固定成本,企业就亏损

边际贡献是产品为弥补企业固定成本和最终盈利所做出的“贡献”。它衡量的是产品的“盈利

A

A

A

能力”或“创利能力”。

B

B

B

M

M 3. 一个重要的对比:边际贡献 vs. 最终利润M

绵

绵 边际贡献 只扣除了随产量/销量变绵动的成本,还没有扣除固定成本。它更直接地反映

海

海

海 了产品本身的盈利潜力。

最终利润 是在边际贡献的基础上,再扣除所有固定成本后得到的。

简单记:边际贡献是“毛贡献”,利润是“净收益”。

A

A

A

【举例】以“外卖咖啡店”为例 B

B

B

M

M

M 通过一个开在写字楼下的外卖咖啡店的例子,把边际贡献“演”出来。

绵

绵

绵 场景设定:

海

海

海 一杯拿铁咖啡售价: 30元

制作一杯拿铁的变动成本:

咖啡豆、牛奶、杯子、杯盖、糖包:共计15元。

o A

A

B o

(这些成本是“做一杯,花一杯的钱”,是典型B的变动成本。)

M

M

店铺的月度固定成本:

绵

绵

房租:10,000元

o

海

海

7

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

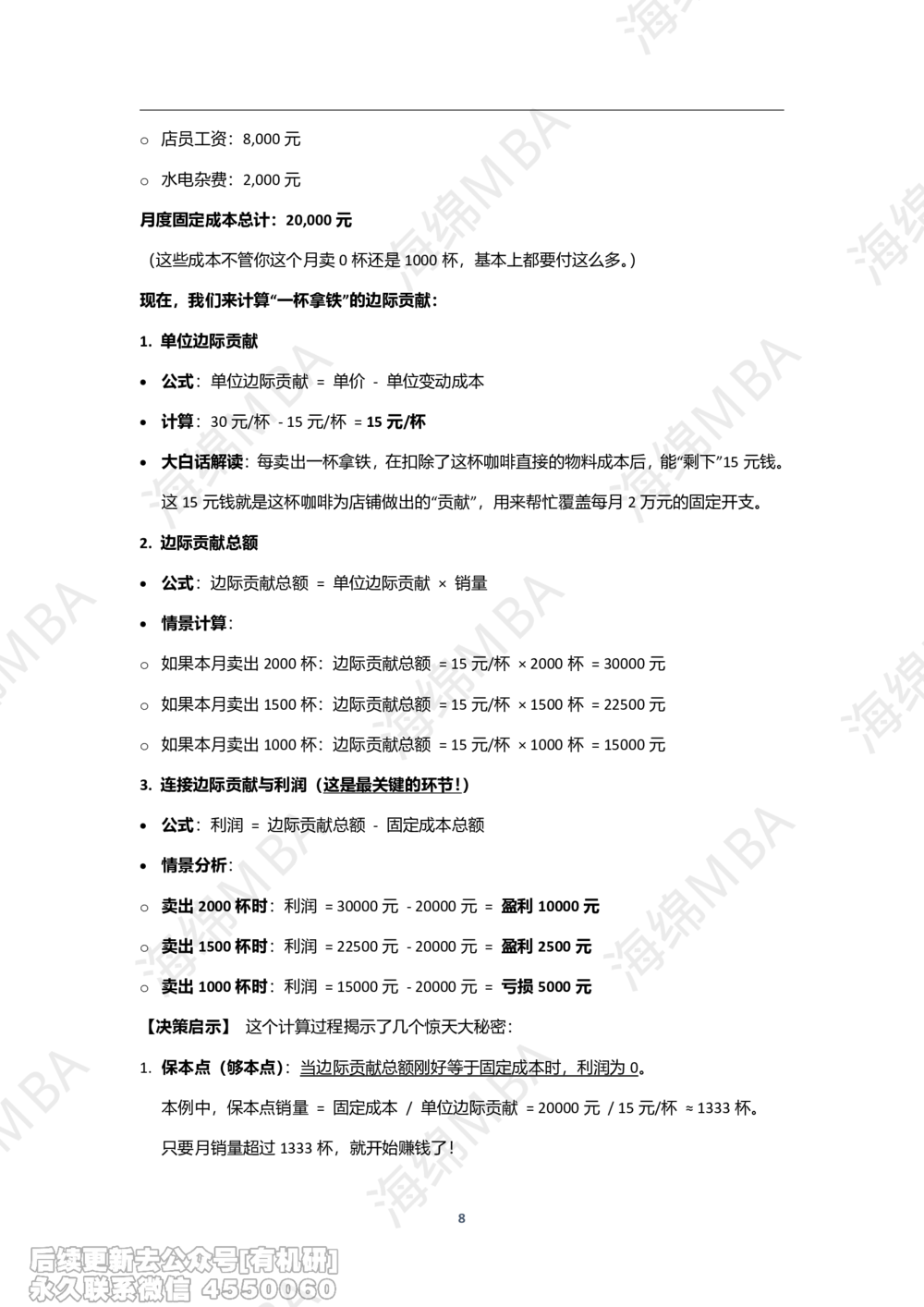

店员工资:8,000元

o M

M

o

水电杂费:2,000元

绵 绵

月度固定成本总计:20,000元 海

海

(这些成本不管你这个月卖0杯还是1000杯,基本上都要付这么多。)

现在,我们来计算“一杯拿铁”的边际贡献:

A

A

1. 单位边际贡献 A

B

B

B

公式:单位边际贡献 = 单价 - 单位变动成本 M M

M

绵

计算:30元/杯 -15元/杯 =15元/杯 绵

绵

海

大白话解读:每卖出一杯拿铁,在扣除了这杯咖啡直接的物料成海本后,能“剩下”15元钱。

海

这15元钱就是这杯咖啡为店铺做出的“贡献”,用来帮忙覆盖每月2万元的固定开支。

2. 边际贡献总额

A

A

A

公式:边际贡献总额 = 单位边际贡献 × 销量

B

B

B

M

M 情景计算: M

绵

绵 如果本月卖出2000杯:边际贡献总绵额 =15元/杯 ×2000杯 =30000元

o

海

海

海 如果本月卖出1500杯:边际贡献总额 =15元/杯 ×1500杯 =22500元

o

如果本月卖出1000杯:边际贡献总额 =15元/杯 ×1000杯 =15000元

o

3. 连接边际贡献与利润(这是最关键的环节!)

A

A

A

公式:利润 = 边际贡献总额 - 固定成本总额 B

B

B

M

M

M 情景分析:

绵

绵

绵 卖出2000杯时:利润 =30000元 -20000元 = 盈利10000元

o

海

海

海 卖出1500杯时:利润 =22500元 -20000元 = 盈利2500元

o

卖出1000杯时:利润 =15000元 -20000元 = 亏损5000元

o

【决策启示】 这个计算过程揭示了几个惊天大秘密:

A

A

B 1. 保本点(够本点):当边际贡献总额刚好等于固B定成本时,利润为0。

M

M

本例中,保本点销量 = 固定成本 / 单位边际贡献 =20000元 /15元/杯 ≈1333杯。

绵

绵

只要月销量超过1333杯,就开始赚钱了!

海

海

8

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

2. 亏损产品是否停产的依据:假如店里还有一种“冷泡茶”,售价18元,变动成本12元,

M

M

边际贡献是6元。虽然它利润薄,但只要它的边际贡献是正数(>0),卖一杯就能贡献6

绵

绵

元来覆盖固定成本。如果停产,这6元的贡献就没了,固定成本一点不会少,总利润反 海

海

而会下降!

决策原则是:只要边际贡献>0,即使亏损,也可能要继续生产。

A

A

【总结与升华】 A

B

B

B

记住这个核心逻辑链,就能理解大部分短期经营决策: M M

M

绵

销售收入 → 减去 变动成本 → 得到 边际贡献 → 减去 固定成本绵 → 得到 利润

绵

海

“边际贡献”是分析企业盈亏、做出正确经营决策的“超级武器”。 海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

深度解析三:标准成本

海

海

海

大白话解释:成本的“标尺”或“及格线”

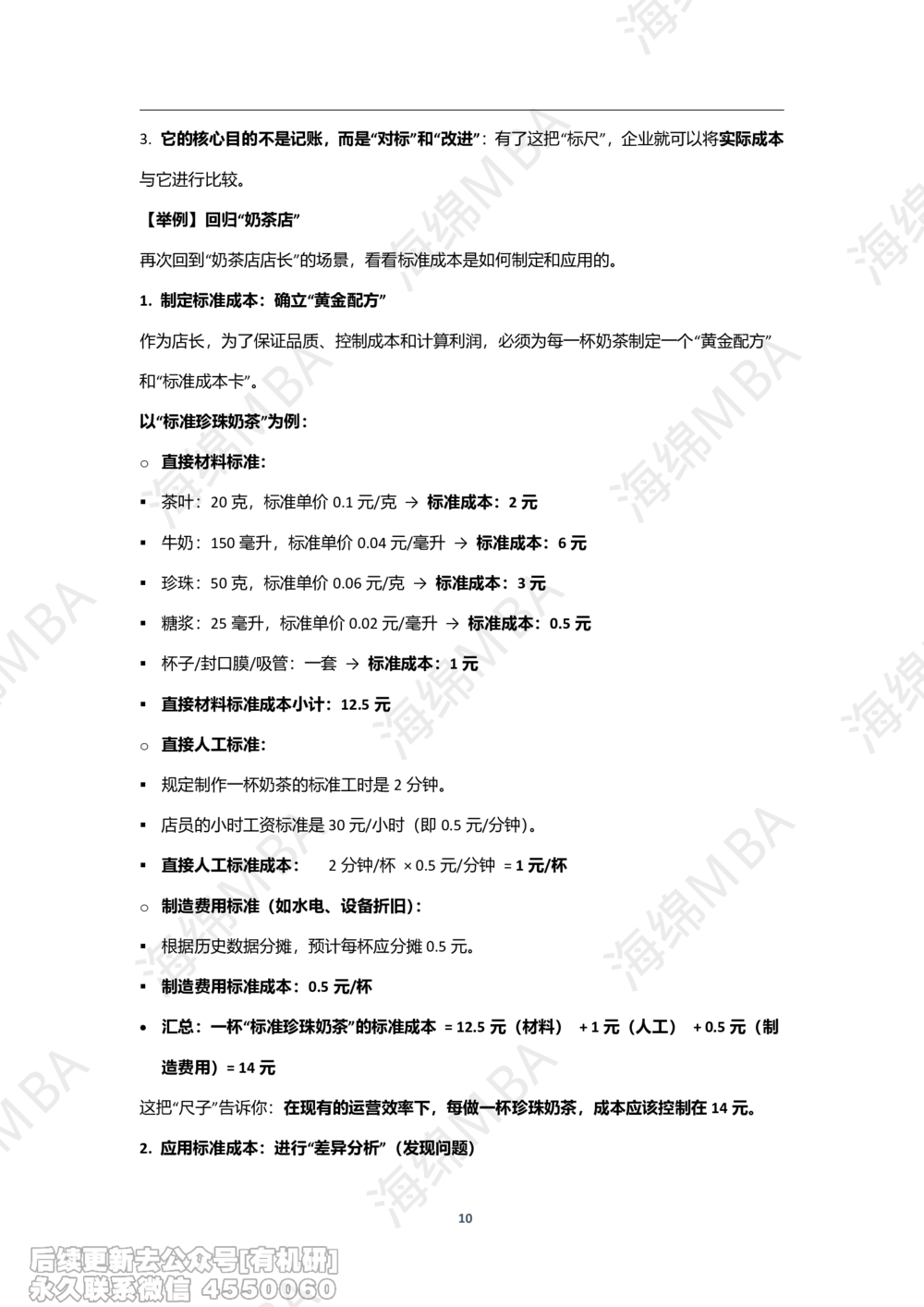

1. 标准成本是企业在成本管理上的这把“标尺”或“及格线”。

它不是在生产经营过程中实际发生的成本,而是企业A在开始生产前,通过科学的调查和分析,

A

B

B

为生产一件产品所预先制定的“应该发生的成本”。

M

M

2. 它回答了一个关键问题:“在我们目前的生产效率和管理水平下,生产一件合格产品,到

绵

绵

底应该花多少钱?”

海

海

9

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

3. 它的核心目的不是记账,而是“对标”和“改进”:有了这把“标尺”,企业就可以将实际成本

M

M

与它进行比较。

绵

绵

【举例】回归“奶茶店” 海

海

再次回到“奶茶店店长”的场景,看看标准成本是如何制定和应用的。

1. 制定标准成本:确立“黄金配方”

A

A

作为店长,为了保证A品质、控制成本和计算利润,必须为每一杯奶茶制定一个“黄金配方”

B

B

B

和“标准成本卡”。 M M

M

绵

以“标准珍珠奶茶”为例: 绵

绵

海

直接材料标准: 海

海o

茶叶:20克,标准单价0.1元/克 → 标准成本:2元

牛奶:150毫升,标准单价0.04元/毫升 → 标准成本:6元

A

A

A

珍珠:50克,标准单价0.06元/克 → 标准成本:3元

B

B

B

M

M 糖浆:25毫升,标准单价0.02元/毫升 →M标准成本:0.5元

绵

绵 杯子/封口膜/吸管:一套 → 标准成绵本:1元

海

海

海 直接材料标准成本小计:12.5元

直接人工标准:

o

规定制作一杯奶茶的标准工时是2分钟。

A

A

A

店员的小时工资标准是30元/小时(即0.5元/分钟)。 B

B

B

M

M

M 直接人工标准成本: 2分钟/杯 ×0.5元/分钟 =1元/杯

绵

绵

绵 制造费用标准(如水电、设备折旧):

o

海

海

海 根据历史数据分摊,预计每杯应分摊0.5元。

制造费用标准成本:0.5元/杯

汇总:一杯“标准珍珠奶茶”的标准成本 =12.5元(材料) +1元(人工) +0.5元(制

A

A

B 造费用)=14元 B

M

M

这把“尺子”告诉你:在现有的运营效率下,每做一杯珍珠奶茶,成本应该控制在14元。

绵

绵

2. 应用标准成本:进行“差异分析”(发现问题)

海

海

10

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

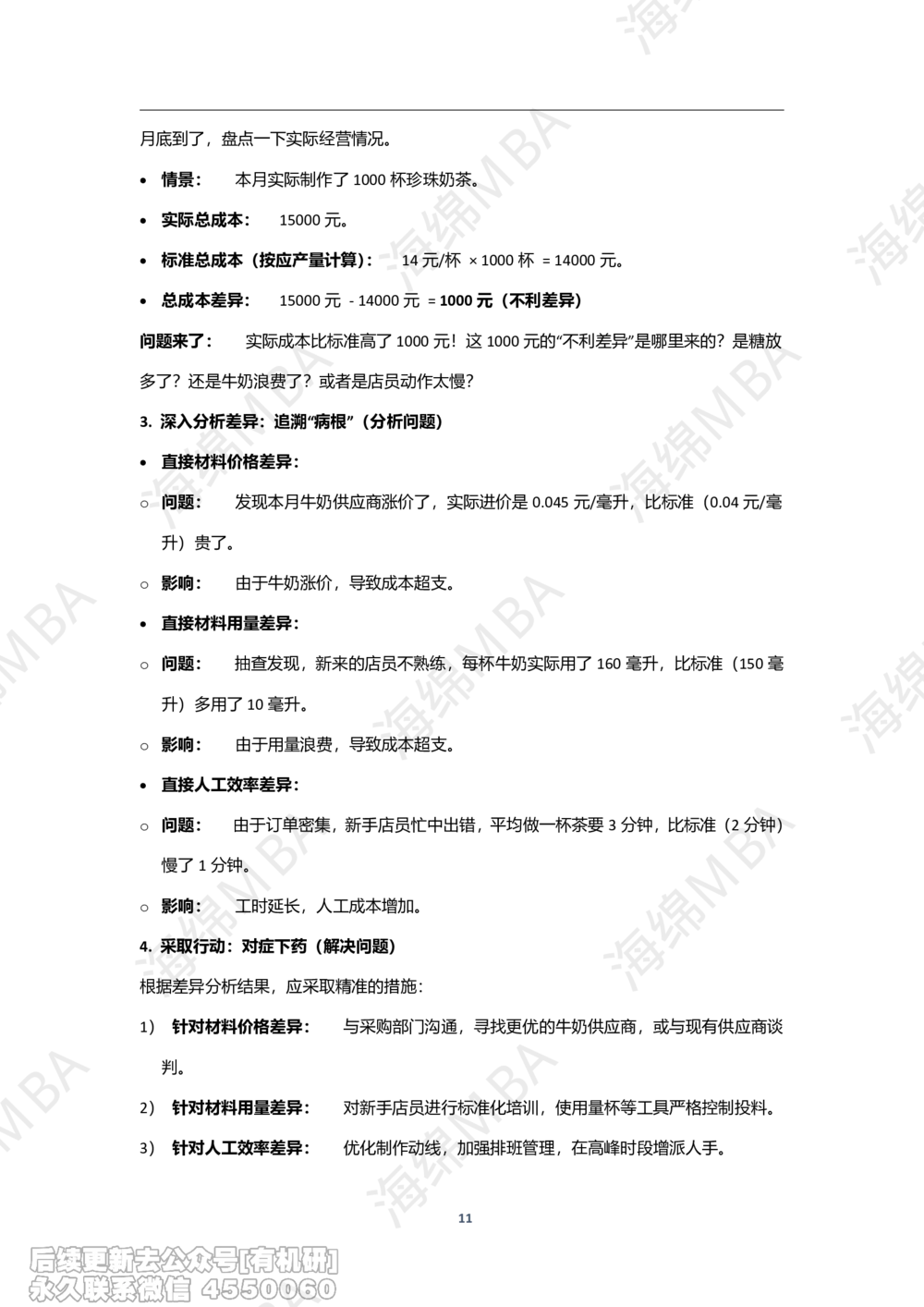

月底到了,盘点一下实际经营情况。

M

M

情景: 本月实际制作了1000杯珍珠奶茶。

绵

绵

实际总成本: 15000元。 海

海

标准总成本(按应产量计算): 14元/杯 ×1000杯 =14000元。

总成本差异: 15000元 -14000元 =1000元(不利差异)

A

A

问题来了: 实际成A本比标准高了1000元!这1000元的“不利差异”是哪里来的?是糖放

B

B

B

多了?还是牛奶浪费了?或者是店员动作太慢? M M

M

绵

3. 深入分析差异:追溯“病根”(分析问题) 绵

绵

海

直接材料价格差异: 海

海

问题: 发现本月牛奶供应商涨价了,实际进价是0.045元/毫升,比标准(0.04元/毫

o

升)贵了。

A

A

A

影响: 由于牛奶涨价,导致成本超支。

o B

B

B

M

M 直接材料用量差异: M

绵

绵 问题: 抽查发现,新来的店员不绵熟练,每杯牛奶实际用了160毫升,比标准(150毫

o

海

海

海 升)多用了10毫升。

影响: 由于用量浪费,导致成本超支。

o

直接人工效率差异:

A

A

A

问题: 由于订单密集,新手店员忙中出错,平均做一杯茶要3分钟,比标准(B2分钟)

o B

B

M

M

M 慢了1分钟。

绵

绵

绵 影响: 工时延长,人工成本增加。

o

海

海

海 4. 采取行动:对症下药(解决问题)

根据差异分析结果,应采取精准的措施:

1) 针对材料价格差异: 与采购部门沟通,寻找更优的牛奶供应商,或与现有供应商谈

A

A

B 判。 B

M

M

2) 针对材料用量差异: 对新手店员进行标准化培训,使用量杯等工具严格控制投料。

绵

绵

3) 针对人工效率差异: 优化制作动线,加强排班管理,在高峰时段增派人手。

海

海

11

A

B

M

绵

海A

B

M

绵

海

A

A

B

B

【总结与升华】标准成本系统的意义

M

M

绵

绵

海

海

A

A

A

B

B

B

M

M

M

绵

绵

绵

海

海

海记住:

1. 标准成本不仅仅是一个数字,它是一套完整的成本管理系统

2. 精髓在于 “比较”和“分析”

A

A

A

3. 通过将实际业绩与预设标准进行比较产生的差异,是向管理者发出的最直接、最有力 B

B

B

M

M

M 的信号,指引着管理改善的方向

绵

绵

绵

给学员的寄语

海

海

海

1. 不要被厚厚的教材和复杂的公式吓倒。

2. 把上述框架和逻辑理顺,正式学习时你就会发现,所有章节都是在为这个逻辑链条添砖

A

A

A 加瓦。

B

B

B

祝你学习顺利,成功上岸! M

M

M

绵

绵

绵

海

海

海

A

A

B

B

M

M

绵

绵

海

海

12

A

B

M

绵

海