夜雨聆风

夜雨聆风

颠覆认知!App Store畅销榜应用数量首超游戏(2023Q4转折),双平台四榜数据全景拆解

在之前的游戏、应用洞见中都是谷歌商店的榜单数据,那苹果商店的榜单数据又是怎样一幅画面,会有哪些不同?这一篇是针对谷歌、苹果商店总榜双榜,即免费榜和畅销榜游戏和应用的变化趋势,通过数据让我们看到美国移动市场的风往哪里吹……

数据来源是两个平台的Top 200排行榜(免费+畅销),按季度统计,涵盖2022Q1到2025Q4共16个季度。

一、席位结构:所有商店榜单游戏席位连续四年都在减少

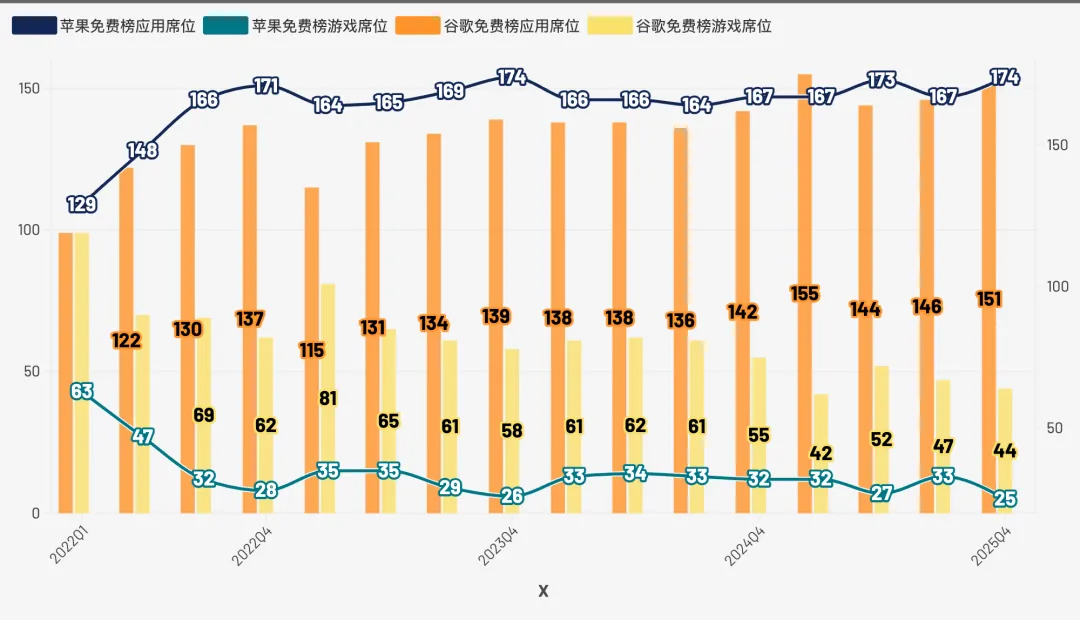

免费榜:游戏的存在感在两边都在下降,而且还没到底

App Store免费榜游戏席位63 → 25占比67% → 87%

Google Play免费榜游戏席位99→ 44占比50% → 77%

App Store免费榜的游戏席位从2022Q1的63席下降到2025Q4的25.3席,应用占比从67%涨到87%。在iOS的免费下载榜Top 200中,每8个产品里只有1个是游戏。

Google Play免费榜的游戏席位从99降到44,应用占比从50%涨到77%。四年腰斩。但起点不同:2022年初GP免费榜里游戏和应用还是五五开,AS一开始就是三七分。

到2025Q4,GP的应用占比(77%)仍然比AS(87%)低10个百分点。

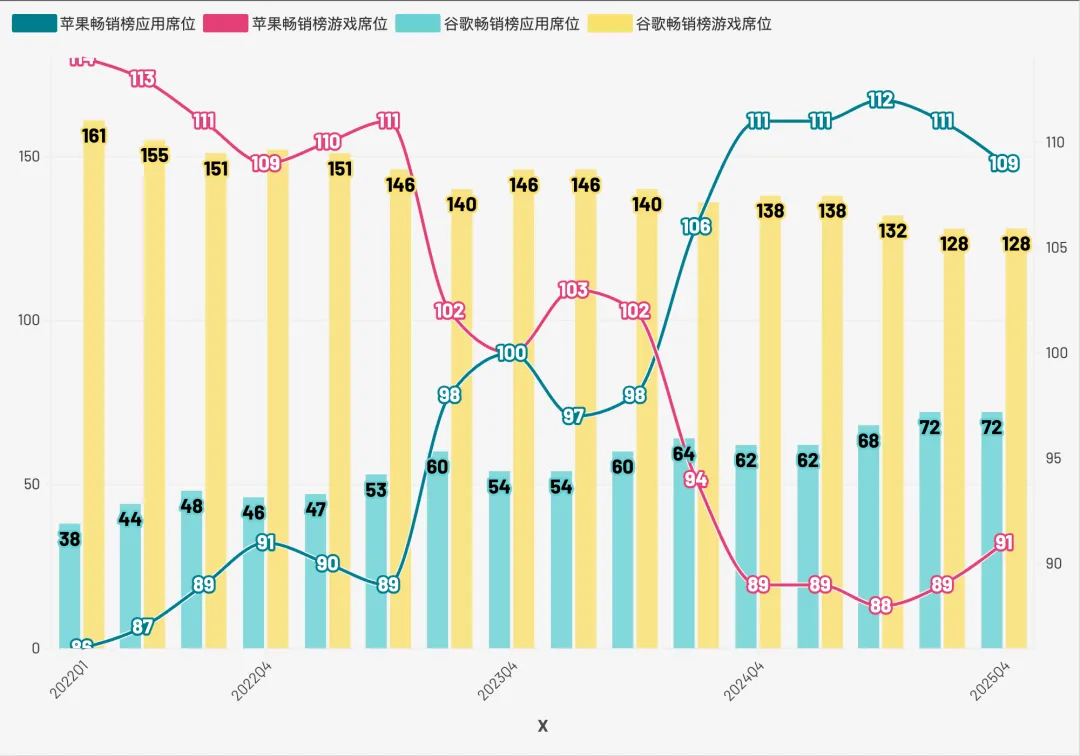

畅销榜:两个平台讲的是完全不同的故事

Google Play畅销榜至今仍是游戏天下,但游戏席位从161席降到128席,占64%,在GP上,花钱的人主要还是在为游戏付费。

App Store畅销榜则发生了一件标志性事件:应用的畅销席位首次超过了游戏。

2023Q3,应用席位(98)和游戏席位(102),而2023Q4,首次接近持平应用,此后从2024Q3开始应用稳定领先。到2025Q4,应用109席 vs 游戏91席。

曲线交叉的那个季度(2023Q4)是一个分水岭——在此之前,iOS付费市场依然是游戏主导;在此之后,不再是了。

这个交叉不是因为游戏变差了。是因为另一类产品在变强。

TikTok的2025年全球IAP收入达到48.3亿美元(+28%)——一款产品的收入就超过了绝大多数游戏品类的总和。YouTube 20.9亿(+36%),ChatGPT 23.3亿(+513%),短剧应用(ReelShort、DramaBox等)从几乎为零的基数在两年内冲到全球18亿美元的年收入规模,下载量增长280%。

Sensor Tower的2025年度数据确认了这个结构性转折:全球非游戏应用IAP收入(约856亿美元)首次超过手游(约818亿美元),同比增长20%。生成式AI是最大的单一增量驱动力(+35亿美元)。

这些应用争夺的不是游戏的用户规模,而是同一个用户的同一块碎片时间。一个人在地铁上刷15分钟TikTok,就是少玩了15分钟游戏。游戏面临的竞争已经不是来自另一款游戏,而是来自整个“非游戏娱乐”赛道的结构性崛起。

二、排名分布:游戏数量在减少,苹果双榜游戏排名稳中有升,谷歌双榜游戏却大面积下降;

席位数量回答“有多少个”,排名分布回答“排在哪里”。当200个席位的全榜平均排名恒定为100.5时,一个类型的平均排名高于还是低于100.5,直接反映了它在榜单上的位置偏向——是集中在头部,还是被推到尾部。

Google Play免费榜:游戏平均排名大幅下降

GP免费榜的故事不同:应用均排从98微调到97,四年几乎不动。但游戏均排从101.9恶化到111.7,差距从3.7名扩大到14.4名。

这意味着GP免费榜上的44个游戏不仅数量少了,而且正在被挤到榜单的后半段。应用在数量和位置上都在扩张,游戏在数量和位置上都在收缩。

Google Play畅销榜:应用排名大幅跃升,四年前进16名

整份数据中排名变化最剧烈的一张榜:GP畅销榜应用均排从101.7跃升到85.4,四年前进了16名。游戏均排从100.2恶化到108.9,下滑了近9名。差距从几乎持平(-1.5)拉开到23.5名。

2022年初,GP畅销榜上应用和游戏的排名分布几乎一样——都在100附近。四年后,应用集中冲到了前85名的位置,游戏被推向109名。这与席位数据形成互证:GP畅销榜上应用虽然只有72席(36%),但这些产品排得更靠前,说明少量头部订阅应用(YouTube、TikTok、Google One等)的单体付费强度远超大部分游戏。

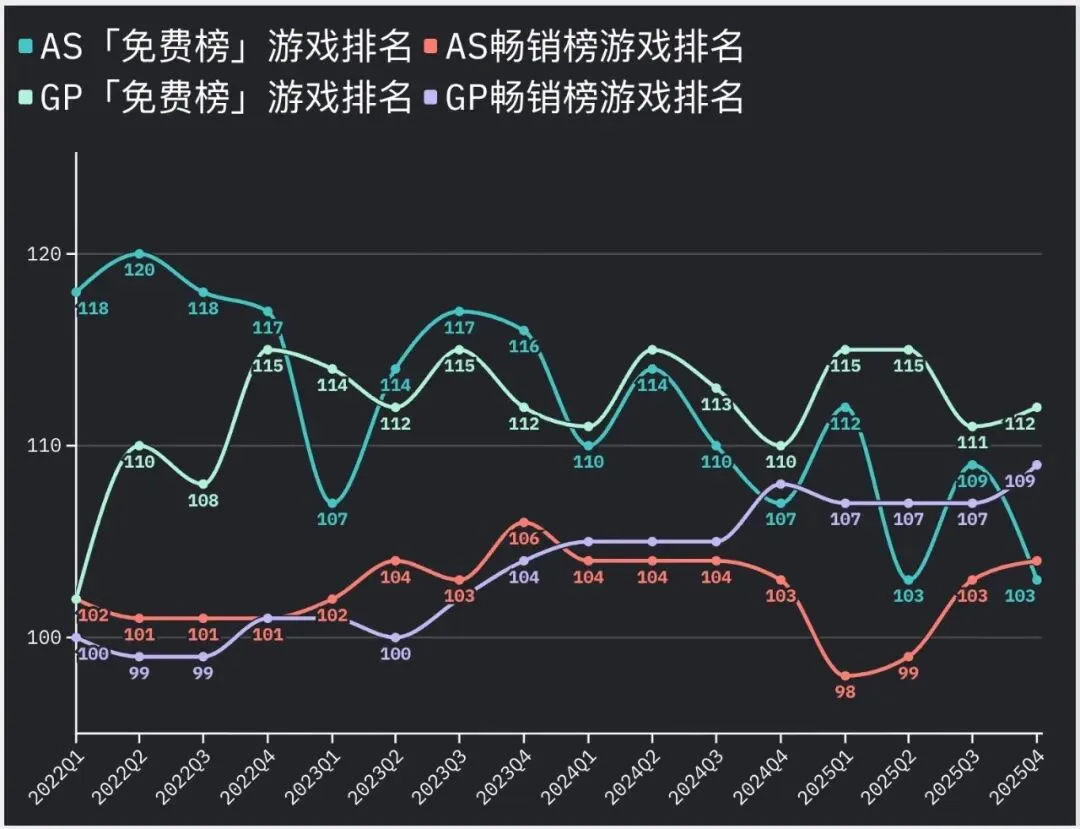

App Store免费榜:游戏数量浓缩,反而促使平均排名提升

AS免费榜的游戏平均排名从2022Q1的118提升到2025Q4的103,排名在改善,与此同时,应用从92滑落到97,两者的差距从26名缩小到仅6名。

这个趋势初看违反直觉:游戏席位明明在减少(从63降到25),排名反而变好了?原因正是“精英化”效应——淘汰的是排在100名之后的腰尾部游戏,留下来的集中在头部,提升了整体均排,最终结果是游戏和应用的排名分布趋于接近,不再有明显的位置偏差。

App Store畅销榜:游戏应用平分秋色,少数时段游戏略胜一筹

AS畅销榜是四张榜中应用和游戏排名差距最小的。游戏均排从102.4到104.4,应用从98.7到96.8,差距始终在3-8名之间。

但在2025Q1-Q2出现了一个有趣的短暂翻转:游戏均排(98.2/98.5)首次优于应用(102.5/102.0)。这和AS畅销榜游戏席位减少但“精英化”的趋势一致——留下来的91个游戏,单体变现能力在增强。不过这个翻转在Q3-Q4又回归常态,还需要更多季度验证是否会成为持续趋势。

排名数据揭示的核心规律:席位减少不等于竞争力下降。在AS免费榜和AS畅销榜上,游戏正在经历“数量缩减但质量提升”的精英化过程。但在GP两张榜上,游戏不仅数量在减少,排名位置也在被应用挤压。

三、生命周期:排行榜上的产品越来越老

|

App Store |

Google Play |

|

|

免费榜平均生命周期 |

113.9月 (~9.5年) |

85.3月 (~7.1年) |

|

免费榜应用均值 |

123.9月 |

98.2月 |

|

免费榜游戏均值 |

45.7月 |

41.4月 |

|

免费榜P25(最年轻25%) |

58.0月 (~5年) |

24.8月 (~2年) |

|

畅销榜游戏均值 |

76.1月 |

76.9月 |

|

畅销榜应用均值 |

113.6月 |

117.4月 |

免费榜上AS比GP老整整一代。AS免费榜P25是58月(将近5年),GP只有24月(约2年)。

畅销榜有一个值得注意的趋同:到2025Q4,两个平台的畅销榜游戏平均生命周期几乎一样——AS 76.9月 vs GP 76.9月,约6.3年。能在畅销榜持续赚钱的游戏,无论在哪个平台,靠的都是同一套长线运营能力。

排行榜在变老,意味着新产品要替换的是运营了6-10年的老产品。这不是一个“做得好就能挤进去”的市场,而是一个“在位者优势持续累积”的市场。

四、新老品结构:AS几乎是一个封闭系统

免费榜:GP每季度还有近两成新品,AS只有不到一成

2025Q4,GP免费榜中上线12个月以内的新品占17.8%,AS只有8.0%。上线60个月以上的超老品,GP占56.2%,AS占74.8%——四分之三是运营超过5年的产品。

GP免费榜仍有一定的“换血”能力。但AS免费榜接近一个封闭系统:新品要进来,必须把一个运营了5年以上的老产品挤出去。

畅销榜:两边都高度板结

GP畅销榜超老品(≥60月)占比从50.0%涨到68.8%,新品占比长期在5-8%波动。接近七成畅销位被运营5年以上的产品占据。

AS畅销榜同样板结:超老品(≥60月)占比从58.8%涨到70.3%,老品(>36月)稳定在77-84%区间。两个平台的畅销榜都被运营5年以上的产品牢牢占据。

两个平台的畅销榜都是持久战。新品每季度只有5-8%的窗口,在位者的平均运营年限超过6年且仍在增长。

五、存续率与集中度:格局在固化,但不是被垄断

GP畅销榜的存续率从87.1%涨到93.7%,是四张榜单中最高的——每个季度超过93%的产品下个季度还在。与此同时,TOP5发行商集中度从15.2%降到10.3%。

高存续率+ 低集中度 = 格局在固化,但不是被几个巨头垄断。大量中腰部产品各自稳定运营,整体流动性极低。

AS畅销榜存续率稍低(88.2%),TOP5集中度更低(9.3%),格局同样是“稳定但分散”。

免费榜的差异更大:AS存续率70.4% vs GP 57.4%。GP免费榜每个季度有超过40%的产品被替换——四张榜单中流动性最高。

六、双榜重叠率:GP的变现效率在追赶AS

双榜重叠率衡量的是“同时出现在免费榜和畅销榜上的产品”占多大比例。重叠率越高,“既能获客又能变现”的产品越多。

AS的双榜重叠率四年来基本稳定在14%左右。

GP从6.1%持续攀升到13.5%,四年翻了一倍以上,几乎追平AS。

GP双榜重叠率的追赶,本质上是GP生态从“洗量时代”向“长线变现时代”转型的一个宏观指标。

超休闲时代的逻辑是:大量轻度产品冲免费榜获取廉价流量,通过广告变现快速回收,产品本身不进畅销榜。这个模式在2021年4月IDFA政策变化后逐渐崩塌。取而代之的是混合休闲——既要自然获客也要IAP变现,产品需要同时出现在两张榜上才算成功。

GP免费榜的新品占比从35.7%降到17.8%,与双榜重叠率从6.0%升到13.5%同步发生。洗量产品退潮,长线产品取而代之。

———

七、结语:手游面对的不再是同行竞争

把六个维度的数据放在一起,四年间整个手游赛道在移动生态中的位置正在被重新定义。

免费榜正在变成应用的主场,AS上游戏只剩25席,GP还有44席但仍在下降。游戏获量越来越干不过应用产品。

AS畅销榜也已经不是游戏主导:2023Q4的交叉点之后,应用占据了畅销榜的多数席位,GP畅销榜游戏仍占64%,但应用均排已经领先游戏23名,少数订阅应用的付费强度碾压大部分游戏。

在位者优势在累积。两个平台的畅销榜游戏平均运营超过6年,存续率超过88%,每季度只有5-8%的新品窗口。

GP的变现效率有在改善。双榜重叠率从6%追到14%,洗量产品正在被长线产品替代。

这些变化的驱动力不是来自游戏行业内部。TikTok(48.3亿美元年收入)、YouTube(20.9亿)、ChatGPT(23.3亿)、短剧(18亿)——当全球非游戏应用IAP首次超过手游,手游面临的不是“哪个品类更好做”的选择题,而是整个赛道在移动生态中的份额正在被蚕食。

游戏没有变差,只是用户的时间有了更多去处。

———

本文数据来源:Google Play与App Store美区Top 200排行榜(免费+畅销),2022Q1-2025Q4,共16个季度月均数据。所有排行榜统计均为独立计算。第三方数据引用来自Sensor Tower 2026年游戏市场报告及AppMagic 2026年移动应用市场展望。

下一篇:App Store游戏品类深度分析 — 益智解谜+休闲+字谜