夜雨聆风

夜雨聆风

今年个税APP会弹出「境外所得提醒」了?境外/香港保险是否在征税范围?

2025年度个税汇算清缴开始了,3月21日后个税APP已经可以直接办理。

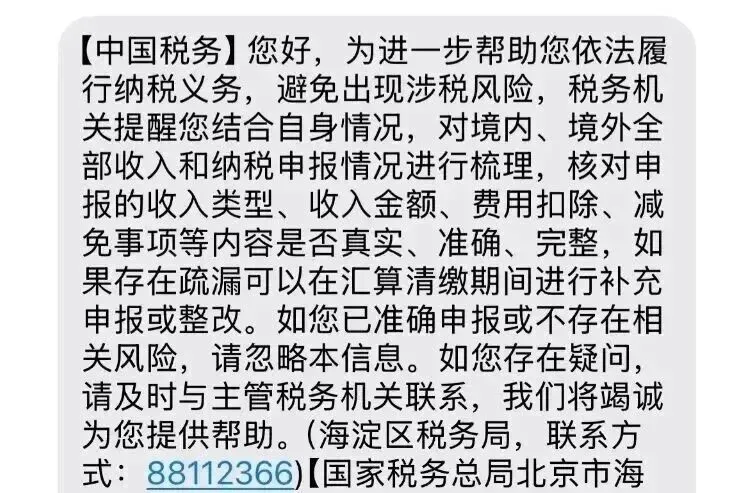

今年有件事,跟往年有点不一样:打开个税APP,发现多了个入口——境外所得申报。系统弹出如下图:

“税务部门通过大数据分析发现,您所选申报年度可能从境外取得所得,为帮助您依法履行纳税义务,避免出现涉税风险。”

有朋友会问:我是否需要点?点了是不是默认有境外收入?不点可以吗?其实,这不是误发,更不是诈骗,而是税务部门靠精准数据发出来的合规提醒。

为什么今年突然强调境外所得?

根本原因只有一个:海外收入,已经彻底藏不住了。背后支撑的就是大家常听到的 CRS(共同申报准则)。

简单说白话:全球 100 多个国家和地区已经达成协议,你在境外的银行存款、股票账户、基金、理财等信息,会自动交换给中国税务部门。

也就是说:你在海外有多少钱、赚了多少分红、卖股票赚了多少,税务部门不用问你,就能直接拿到数据。

其次就是国家的重视程度。其实境外所得申报的相关提醒,在去年的个税汇算期间就已经出现过一波,那时的提醒重点主要聚焦于港美股投资收益这类境外收入。

当时北京、上海等多地税务部门,还发布了部分未如实申报的纳税人完成补税的相关公示,释放出明确的监管信号。

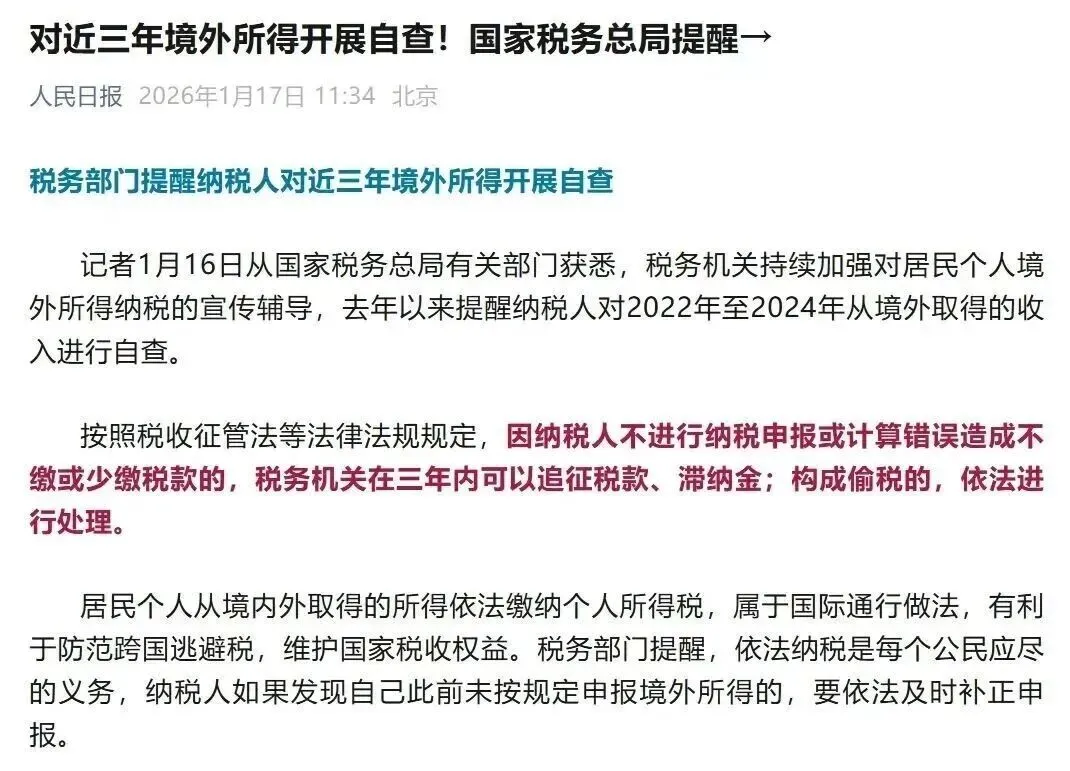

进入5月,征管力度明显加强,越来越严。通知频率显著增加,覆盖区域从一线城市向长三角、珠三角等经济活跃区域扩散。

通知形式包括短信、电话等,要求投资者自查境内外所得并及时报税,追溯期集中在2022-2024这三年。

到了去年 11 月,境外所得申报的监管提醒再度升级,不仅有更多城市的税务部门跟进发布补税公示,纳入监管的境外收入范围也相较此前进一步扩大。

而进入 2026 年初,这一提醒的关注度和权威性再上一个台阶 —— 新华社、人民日报、央视新闻等主流权威媒体的自媒体账号,同步统一发布了相关提醒。

这场补税风暴背后,是一场静默布局多年的全球税务信息革命。随着中国与一百多个国家和地区激活CRS信息交换机制,加上金税四期系统全面上线,中国居民的海外金融资产正被置于前所未有的透明监管之下。

因此,此次APP弹出提醒,不是猜的,是已经有数据匹配到你了。根据税务机关五步工作法:提醒警示、督促整改、约谈警示、立案稽查、公开曝光。目前尚处于第一步“提醒警示”阶段。

哪些境外收入需要申报?

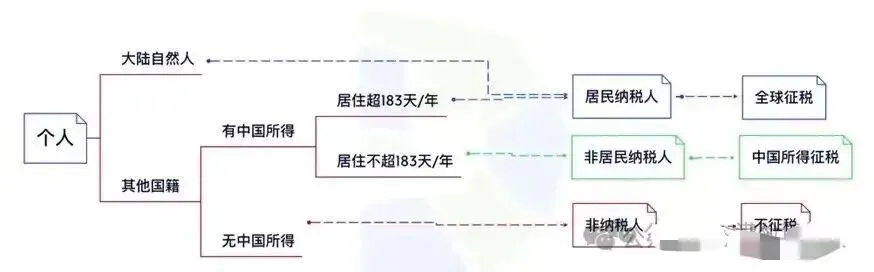

先说纳税义务的判定:根据《中华人民共和国个人所得税法》第一条的规定:“在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满一百八十三天的个人,从中国境内和境外取得的所得,依照本法规定缴纳个人所得税。”

中国纳税居民的常见误区提醒:

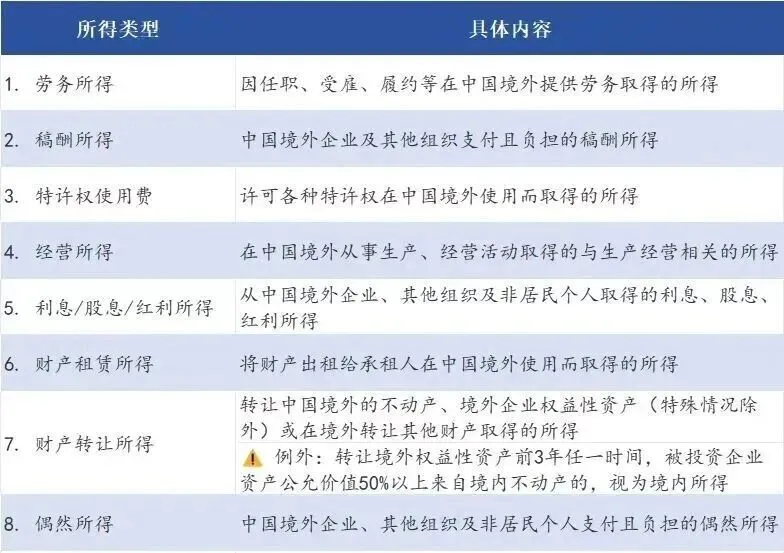

那哪些境外收入需要申报呢?根据财政部、税务总局2020年第3号公告,以下九类收入都属于境外所得:

根据政策,一共有9类,我给你浓缩成最常见、最容易踩坑的4类:

-

海外工资、劳务费、外派收入

-

美股、港股、海外基金的收益、分红

-

海外房产的租金、卖房赚的钱

-

海外存款利息、股权分红

只要你是中国税务居民(国内有家、有生活、一年住满 183天),全球收入都要申报,跟钱回不回国没关系。还有需要注意的是,就算你不是内地身份,但你的主要收入是依赖内地的,也可能会被征税。

需要要交多少税?

下面是主要的一些境外收入的常规税点:

1

美股、港股卖房、卖股票:属于财产转让,税率 20%;

2

股票分红、基金分红:也按 20%交税;

3

海外工资:按综合所得3%~45%,累进计税。

海外已交过的税,可以抵免,不用重复交。

另外还有一点需要注意:境外亏损不能跨年抵扣!比如2023年港股亏了30万,2024年赚了20万,2024年该交的税还是要交,不能用前面的亏损冲减。

境外(香港)保险受影响吗?

01

保险分红不算“利息、股息、红利所得”

《个人所得税法实施条例》第六条规定:利息、股息、红利所得,是指个人拥有债权、股权等而取得的利息、股息、红利所得。

个人拥有债权,就是债权人,债权会孳生利息;个人拥有股权,就是股东(投资者),可凭股权享有企业的股息和红利,公司可以以现金形式派发股息和红利,也可以以股票形式派发。

基于上面的税法,我们来仔细分析下,香港保险的分红是否属于应该交税的“利息、股息、红利所得”。

第一,明确的投资关系。比如你是公司的股东、合伙人、债权人。分红保险的投资关系不明确,都是以保险关系存在。

第二,红利、股息来源于经营利润。保险的分红并不来自于保险公司的经营性利润,而是保险公司分红账户的可分配盈余。

第三,有法律认可的权益关系证明。比如股权证明、合伙协议。红利所得在税法中通常指的是上市公司向股东发放的额外股息,这些股息通常是公司由于某些特定原因(如特别股息)而发放的。利息是指个人或法人从存款、贷款或其他形式的债权投资中获得的利息收入。例如,从银行存款、债券、票据或其他债务工具中获得的利息。保险非权益性分配,投保人不持有保司的股权或债权。

02

保险的理赔款不征税

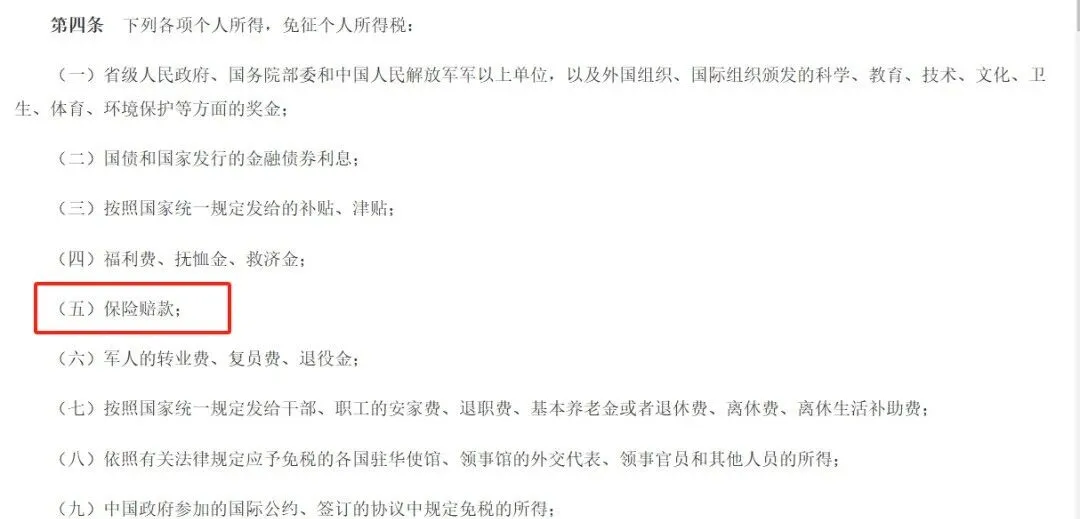

这是个人所得税法的原话:保险赔款无需纳税,无论是重疾理赔、还是身故赔偿,只要是基于保险责任出发的赔付,都免税。

所以,香港保险的身故赔付金额=保证部分+非保证部分(分红),这些所有的理赔款都是不需要缴纳税款的。

同时按照国际惯例,哪怕是未来我国实行遗产税,保险的理赔款也是免遗产税的。同时我国对于分红型保险的红利是否征税还存在空白。

结语

目前对于保险(境内、境外)的分红收益征税问题并没有明确的法律依据,即现在肯定是不用缴税的。

不过全球税务环境日趋透明和严格,中国内地也对于高净值人士境外收入的监管力度持续加码,补税追溯期的延长更是彰显了合规的重要性。

面对不可逆转的境外征税趋势,还是建议及早规划、主动合规,方能最大程度规避税务风险,实现财富的稳健传承与增值。