夜雨聆风

夜雨聆风

花旗这份德业股份研报,说明户储要R天

一季度净利润增长56-70%,这是什么概念?去年全年才增长7.1%,一季度直接飙到这个数,对矿工来说简直妙不可言!花旗把目标价从145干到165,当前股价125元附近,这意思是还有32%的上涨空间?

01

一季度爆表的秘密

老哥们,一季度数据是真的猛。逆变器出货量同比增长1.3倍,达到25万台,其中储能逆变器直接翻倍。

电池包出货量同比增长2.9倍,47万台!

收入端也是炸裂:逆变器收入同比增长70%,12.44个小目标;电池包收入同比增长2.6倍,6.79个小目标。

需求来源主要是欧洲、中东、东南亚。

电力短缺地,正好对应几个地缘灾难地区。

德国:求锤得锤

问题是去年全年净利润才增长7.1%,今年一季度直接56-70%,这加速也来得太猛了吧?站长真是日了天狗了!

02

2026年收入目标:从160亿干到200亿

花旗敢喊,直接把2026年收入目标从160亿上调到200亿,同比增长64%。

去年才122亿,今年直接干到200亿。

嘿嘿,这的多用多少锂?

花旗还上调了目标价到165元,比原来的145元高了20块。上调2026-27年盈利预测11-12%,评级维持买入,预期总回报32.2%。

03

毛利率的隐忧

说个不好的消息,德业毕竟不是缺德宁。

电池包毛利率大幅下滑9.5个百分点,只剩下31.8%。

去年还是41.3%,今年直接跌到31.8%,少了将近10个点!

是是是,矿工的锅。电池成本(锂)上涨。

但公司说了,已经从3月起提价,把成本转嫁给客户了。

好家伙,学上缺德了。

不过逆变器毛利率倒是稳得很,47.7%,跟去年差不多。

ESS逆变器收入增长18.9%到52.17亿,毛利率51.1%,这个是真的猛。

04

成本控制大招:314Ah电池

好消息来了!公司从4月开始切换到314Ah电池,单位成本比100Ah低15%。

啥意思呢?

就是说同样跑一度电,用314Ah电池比用100Ah便宜15%。

这对于毛利率修复那是大大的利好。

结合3月提价转嫁成本,加上4月切换低成本电池,双管齐下,电池包毛利率应该能逐步修复。

就看市场买不买单了。

05

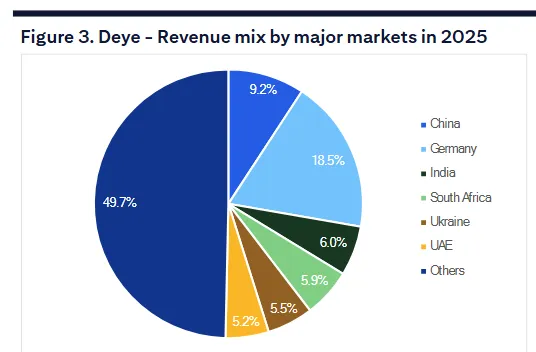

全球布局:东南亚、中东、非洲、欧洲

重点市场:东南亚(菲律宾、越南、泰国)、中东(伊拉克、叙利亚)、非洲(南非、尼日利亚)、欧洲(西班牙、意大利、波兰、罗马尼亚)。

出口销售同比增长22.7%到97.47亿元,占总收入80%。

也就是说,德业这家公司80%的收入来自国外。

从侧面说明,顺价应该问题不大。

ESS产品需求预计二季度环比增长,受能源价格上涨刺激。

欧洲、中东那边电价涨疯了,老外们都在疯狂买储能设备,这波红利德业吃定了!

06

估值:23.6倍PE,值不值?

花旗的DCF目标价165元,WACC 8.4%,终值增长率3%。2026年PE 23.6倍,EPS增长54%;2027年PE 19.1倍,EPS增长24%。

23.6倍PE贵不贵?考虑到54%的EPS增长,好像也不算太贵。

但问题是,这预测能不能兑现?

站长认为,问题不大,可能花旗还低估了。

本文参考研报:

《花旗-宁波德业(605117.SS):2026年一季度预测利润增长56-70pct,能源危机下瞄准2026年大幅增长-Ningbo Deye Technology(605117.SS):1Q26E Profit Up 56-70pct,Aiming Sharp Growth in 26E in Energy Crisis-20260409【17页】》

·本公众号分享资料仅为行业和公司分析、宏观观点。

·内容仅供参考,公众号读者也不应该依赖文章中出现的观点进行投资决策,如有侵权请后台联系删除!