夜雨聆风

夜雨聆风

22.5亿美元押注AI技术,但99%的人根本不懂它在做什么

|

最近药圈炸出两条”不起眼”的消息——

第一条:一家AI初创公司拿到22.5亿美元合作,不是卖软件,是要用AI开发全新基因编辑药物。

第二条:英矽智能第13个AI驱动管线拿到临床批件,IPO募资近3亿美元,成为港交所年度最大IPO。

你可能觉得这不就是两条普通BD新闻吗?

但如果你只看到这些数字,说明你错过了这轮AI制药浪潮最底层的变革信号。

01.

三个误解,害死一批药企

误解一:”AI就是个工具,药企迟早自己搞定”

Recursion和罗氏/基因泰克那笔120亿美元合作,2021年就开始谈——那时Recursion还只是融资几轮的小公司。技术壁垒不是买来的,是用时间、数据、算力喂出来的。等你觉得自己能搞定,资产早被人抢光了。

误解二:”AI制药都是PPT公司”

Exscientia股价跌90%、裁员20%,确实失败了。但同期,英矽Rentosertib的IIa数据显示肺功能改善超118毫升——IPF标准治疗极限也就几十毫升。武田的AI设计TYK2抑制剂在银屑病III期临床也传来了胜利消息。失败的是某家公司,不是整个范式。

误解三:”大药企不需要外部合作”

这家AI初创1月刚签12亿美元合作,今天又砸22.5亿美元。赛诺菲、辉瑞、礼来都在疯狂扫货。不是不会做,是等做完市场早被抢光。

02.

真相:AI正在改写基因编程的底层逻辑

不是CRISPR 2.0,是全新的游戏规则

这家AI初创叫Profluent,2022年才成立,野心却大得吓人——用AI从零设计基因编辑工具,而不是在CRISPR基础上修修补补。

他们干了件疯狂的事:用大语言模型(LLM)学习了超过260亿碱基的基因组数据,从中发现了120万个CRISPR-Cas系统,构建了史上最大的CRISPR-Cas Atlas数据集。然后,用AI生成了400万个全新的CRISPR-Cas蛋白变体——其中最著名的成果叫OpenCRISPR-1。

这和CRISPR有什么区别?

传统基因编辑像用剪刀改文章——只能在已有框架下修修补补。

AI设计基因编辑像用AI写一本全新的书——从词汇到语法全是新的。

OpenCRISPR-1与天然SpCas9有403个氨基酸的差异,182个差异是”自然界从未出现过的”。而且它的脱靶效应比SpCas9低得多,免疫原性也更低——这意味着更安全。

这项成果发表在Nature上,已被全球数万名研究者使用。Profluent还基于此开发了碱基编辑器(base editors)、重组酶(recombinases)等全新工具,与Ensoma合作用于体内造血干细胞疗法。

这不是改良CRISPR,这是重新定义”基因书写”的边界。

图1:AI设计基因编辑技术正在重新定义”基因书写”的边界

为什么这值得22.5亿美元?

想象一下:如果基因编辑能像编程一样精确——插入、删除、替换、写入整段基因序列——那人类能治疗的疾病边界会扩大多少?

罕见病、先天遗传病、肿瘤……目前CRISPR只能”剪”,但AI正在解锁”写”的能力。

这就是为什么礼来愿意砸22.5亿美元。他们买的是未来十年的治疗范式,不是今天的软件授权。

更重要的是,Profluent的商业模式正在重塑行业规则——他们不只是提供工具,而是为每个合作伙伴定制设计全新的基因编辑器。这意味着未来任何一家药企想要开发基因疗法,可能都需要找AI公司”下单”——就像今天找CRO做化合物合成一样普遍,只是这次CRO变成了AI基因设计平台。

03.

AI制药进入临床:数据说话

英矽智能2025年底在港交所IPO,成为年度最大生物医药IPO,募资约2.93亿美元,上市首日市值达27亿美元。背后是实打实的临床数据在支撑。

图2:AI制药临床管线进展与数据对比

Rentosertib的IIa数据意味着什么

英矽的Rentosertib(ISM001-055)是全球首个完成概念验证的AI发现+AI设计的药物,治疗特发性肺纤维化(IPF)。

最新临床数据(2025年6月发表于Nature Medicine):

-

60mg QD剂量组:FVC(肺功能金标准)平均改善+98.4mL -

安慰剂组:平均下降-20.3mL -

剂量依赖性改善,安全性可控

对比一下:目前IPF标准治疗(尼达尼布/吡非尼酮)的临床获益通常在几十毫升级别。Rentosertib的数据直接翻倍甚至更多,而且靶点TNIK是AI从零发现的全新纤维化驱动因子。

这不是me-better,是真正的first-in-class。

AI制药临床进展全景

英矽已披露的临床管线:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

超过10个AI设计候选药物进入临床,管线覆盖纤维化、肿瘤、免疫炎症等多个领域。

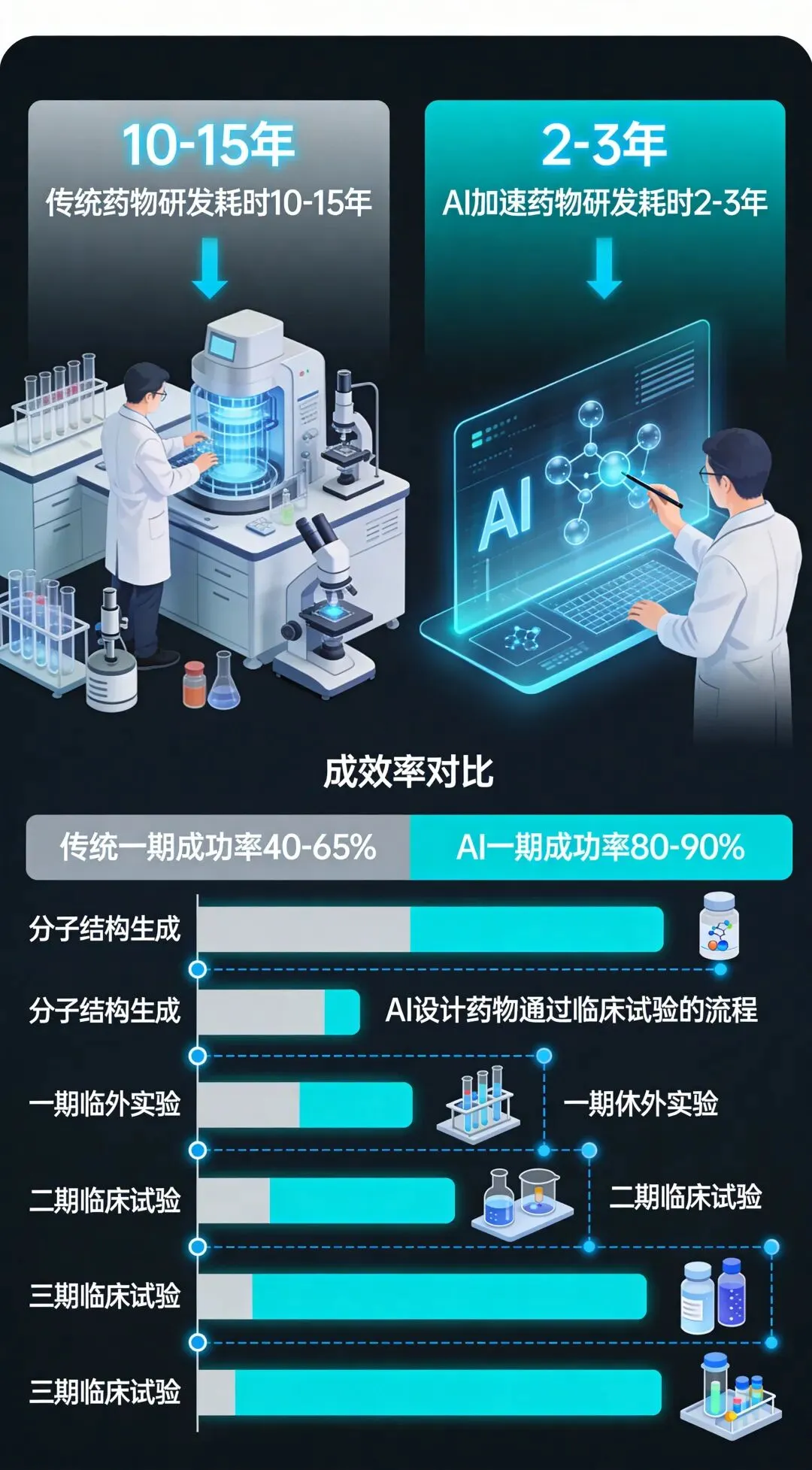

AI vs 传统:临床成功率对比

根据2024年Drug Discovery Today的分析:

|

|

|

|

|---|---|---|

|

|

80-90% |

|

|

|

~40% |

|

|

|

12-18个月 |

|

|

|

100% |

|

关键洞察:

-

AI大幅提升早期临床成功率,减少”死在沙滩上”的浪费 -

AI设计的分子质量更高,PK/毒理通过率接近100% -

效率提升意味着更低的研发成本、更快的迭代速度

武田的AI设计TYK2抑制剂zasocitinib在银屑病III期临床成功,Recursion的AI驱动MEK1/2抑制剂REC-4881在家族性腺瘤性息肉病(FAP)的I/II期也传来好消息。

这些不是孤例,是范式转换正在发生的信号。

更关键的是,AI制药项目的失败成本更低、迭代速度更快。即使某个管线失败,AI平台也能快速识别问题并生成新一代候选分子——这是传统CRO模式根本无法复制的优势。

04.

基因编程军备竞赛,药企的站位选择

顶层格局已经清晰:

礼来22.5亿美元押注Profluent,不是在买软件,是在买”基因书写”时代的船票。英矽13个进入临床的管线,港交所年度最大IPO,证明AI制药已经从”PPT故事”进化到”临床数据验证”阶段。

过去三年,AI制药领域超1亿美元BD交易累计金额超500亿美元。

这不是风口,是结构性重塑。

行动清单

1. 别再问”AI有没有用”

-

Recursion市值18亿美元,和罗氏合作120亿美元 -

晶泰2025年首次盈利 -

英矽BD合作累计金额超46亿美元,够很多Biotech活五年 - 能用AI的已经在用,不能用的正在被淘汰

2. 选好站位

|

|

|

|---|---|

| MNC |

|

| Biotech |

|

| 投资人 |

|

3. 关注”没人想到的靶点”

-

英矽选TNIK时,没人觉得纤维化有金矿。IIa数据一出,整个IPF赛道都在盯着。 - AI的价值不只是加速,是在”没人想到的地方”找到机会。

4. 不要忽视平台型公司的价值

-

英矽能持续产出临床管线,靠的不是单个爆款,而是端到端的AI平台能力 -

Profluent能定制基因编辑器,靠的是底层大模型+CRISPR Atlas数据壁垒 - 管线会失败,但平台会持续进化

——选管线公司还是平台公司,是投资人和BD都需要思考的问题

结尾

互联网重塑了零售和媒体,AI正在重塑制药。

从Profluent的”基因书写”到英矽的”AI-first pipeline”,这场变革不再是PPT上的愿景,而是进入临床、进入监管审批、进入商业化阶段的实体产业。

你现在要做的,不是旁观这场变革,而是决定——

在这场制药产业的重塑中,你站哪边?

|

💡 如果觉得有收获,点个赞、点个关注 转发给做药的朋友,让更多人看到这场变革 🔬 |

References:

-

Profluent Bio Nature Publication: OpenCRISPR-1 AI-Designed Genome Editor (Nature, July 2025) -

Insilico Medicine Phase IIa Results Published in Nature Medicine (June 2025) -

Recursion and Roche/Genentech Sign Strategic Partnership (Phirda, 2021) -

Drug Discovery Today: AI Drug Development Success Rates Analysis (2024) -

Takeda Phase III Success for AI-designed TYK2 inhibitor zasocitinib (2025) -

Insilico Medicine HKEX IPO: USD 293 million fundraising (December 2025)