夜雨聆风

夜雨聆风

芯原股份投资价值深度研判:AI ASIC定制王座加冕,订单海啸引爆史诗级业绩拐点

核心定论芯原股份是 A 股市场绝无仅有的 AI ASIC 定制平台龙头,正站在行业红利与自身爆发的双重临界点,以独一无二的 “半导体 IP 授权 + 一站式芯片定制” 黄金商业模式,精准踩中 AI 算力定制化时代最强风口。短期研发投入带来的利润亏损,不过是长期价值爆发前的蓄力蛰伏,超百亿级订单体量已为未来 2-3 年的增长锁死天花板,机构一致预判 2026 年将完成扭亏为盈的关键一跃,开启利润指数级狂飙的黄金周期,成长溢价空间彻底打开。

一、商业模式与核心竞争力:平台化帝国筑起无法逾越的护城河

芯原股份的投资根基,是业内难以复刻、独步全球的SiPaaS 芯片设计平台即服务生态,绝非普通 IP 商或设计服务商可比拟。这套将自主 IP、全流程芯片定制、软件支持深度融合的闭环体系,打通了从芯片创意到量产落地的全链路,形成 “IP 引流 + 服务变现” 的超强协同,客户粘性与生态壁垒堪称行业天花板。

1. 平台化商业模式:绑定巨头的黄金增长闭环

2025 年公司营收结构完美印证平台价值:75% 来自芯片定制业务、25% 来自 IP 授权,轻资产高毛利的 IP 业务打底,重资产高确定性的定制业务放量,双向赋能形成滚雪球效应。

更具颠覆性的是,非芯片设计类客户(互联网巨头、云厂商、系统厂商)收入占比已逼近 50%,意味着平台能力被终端产业顶流全面认可,从半导体产业链服务商,升级为 AI 算力时代的核心基础设施玩家,转换成本高到让竞争对手望而却步。

2. 技术与供应链壁垒:全工艺覆盖 + 全球产能霸权

技术硬实力构筑第一道护城河:公司手握4nm 至 250nm 全工艺节点设计能力,5nm 芯片一次流片成功、4nm 项目顺利落地,这种工艺跨度在全球设计服务领域堪称凤毛麟角。

供应链层面更是碾压级优势:坚持晶圆厂、封装厂中立策略,与台积电、三星、中芯国际等全球顶流产能方建立超 10 年深度绑定,灵活调配最优产能,在先进产能一芯难求的当下,这份产能话语权就是核心竞争力,为订单落地保驾护航。

3. IP 组合霸权:AI 时代的核心技术底牌

公司 IP 储备是碾压同行的王牌,根据 IPnest 2025 数据,大陆 IP 市占率第一、全球第八,IP 收入全球第六、种类全球前二,是国产替代与 AI 芯片生态的绝对核心。

NPU IP:91 家客户、140 余款 AI 芯片搭载,全球出货近 2 亿颗,成为国产 AI 芯片绕不开的核心组件;

VPU IP:全球市占率稳居榜首,覆盖国内头部互联网企业、全球超半数顶级云平台;

GPU IP:全球累计出货超 20 亿颗,经过海量市场验证。

这套 IP 矩阵不仅贡献稳定高毛利收入,更让公司在 AI ASIC 项目竞标中占据绝对优势,成为客户首选合作伙伴。

二、增长驱动与财务展望:订单海啸席卷,业绩拐点彻底引爆

芯原股份正处于行业 β+ 自身 α共振的超级增长通道,AI 算力定制化需求引爆史诗级订单潮,业绩从亏损到盈利的跃迁已无悬念,增长确定性拉满。

1. 核心增长引擎:AI 推理算力定制化需求彻底爆发

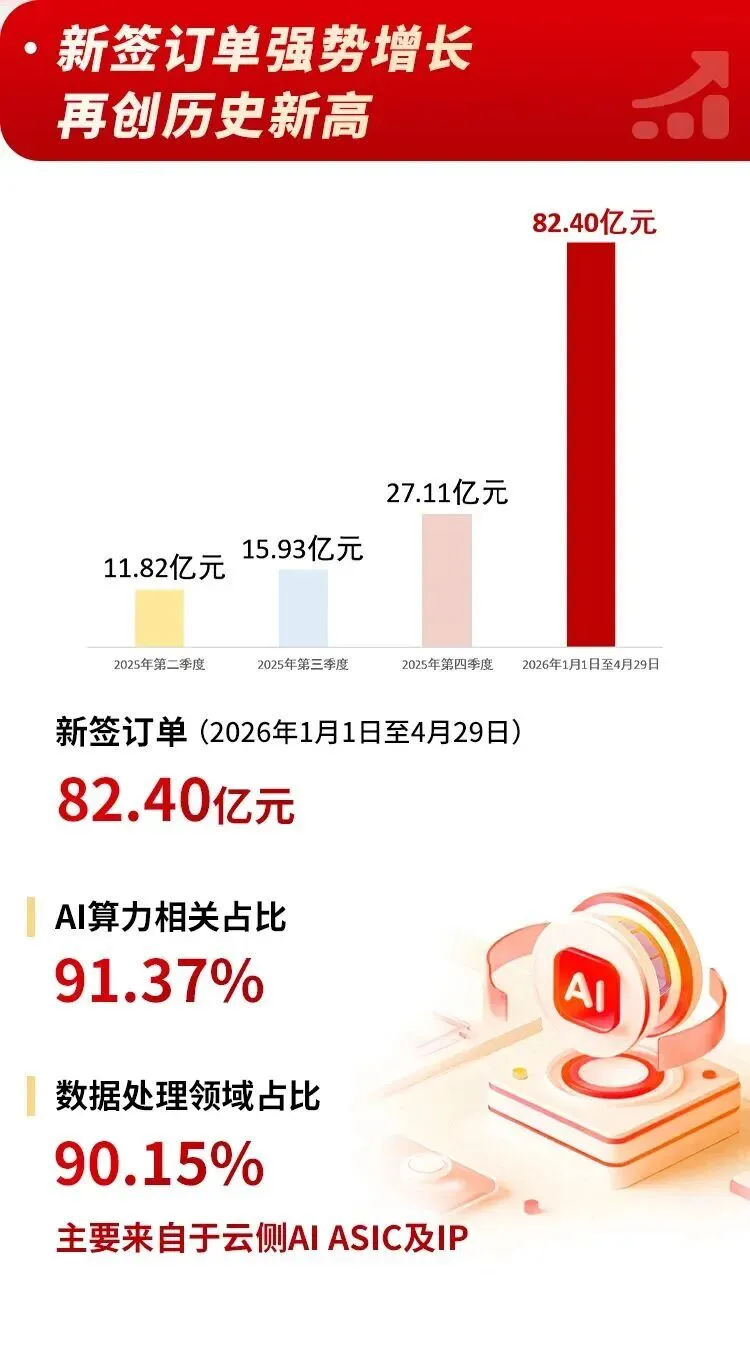

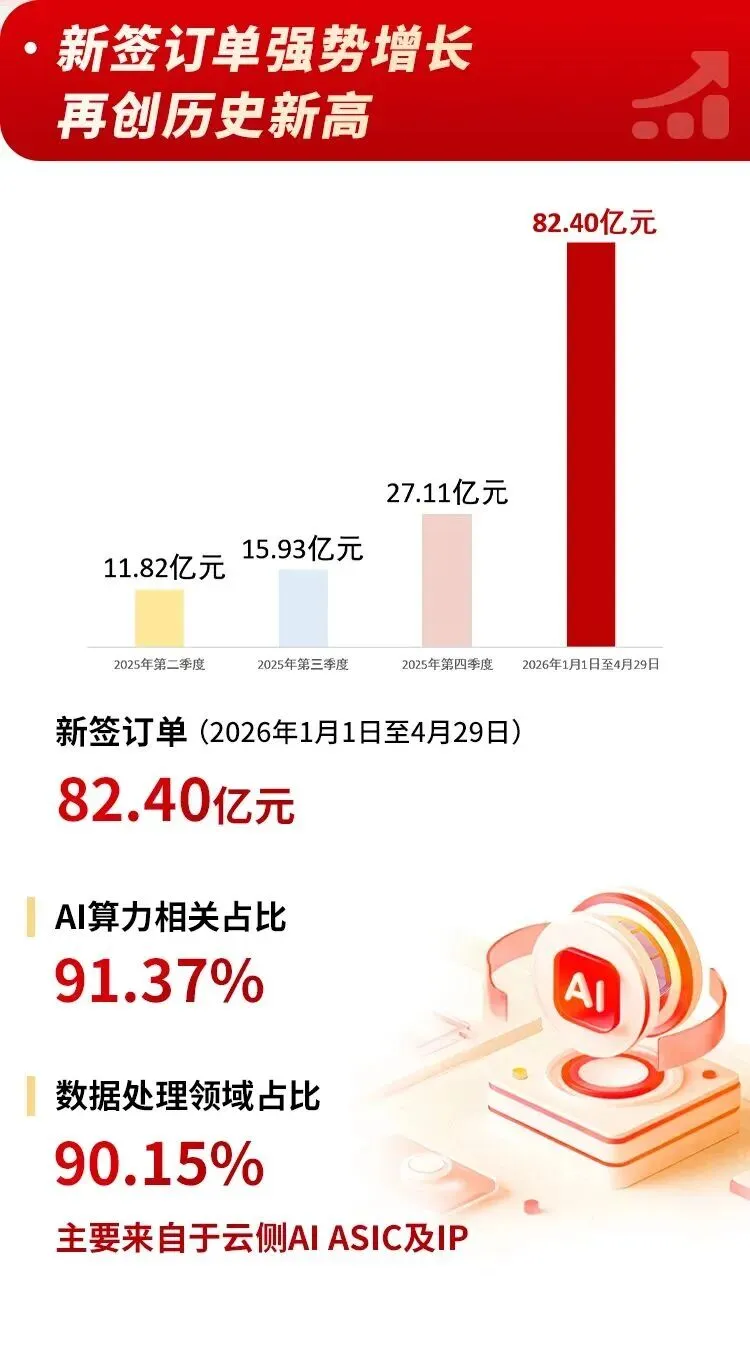

大模型普及催生云侧推理算力指数级增长,专用 ASIC 芯片成为行业必然选择,芯原股份精准卡位这一黄金赛道,订单数据呈现炸裂式增长: 2025 年新签订单 59.60 亿元,同比暴涨 103.41%,AI 算力订单占比超 73%;2026 年初至 4 月 20 日,新签订单狂揽 45.16 亿元,AI 相关占比飙升至超 85%,数据处理领域占比 84.77%,上半年订单有望冲刺百亿规模,全是锁定未来营收的高质量定制订单,增长动能无穷无尽。

2. 业绩拐点实锤:从亏损到盈利的跨越式腾飞

2025 年归母净利润 – 5.28 亿元,只是研发投入带来的短期表象,50.75 亿元历史最高在手订单才是核心底牌,其中量产业务订单超 30 亿元,一年内转化率超 80%,直接锁定 2026 年 40 亿 + 营收基数。 机构预测形成一致共识:2026 年归母净利润转正至 2.18 亿元,2028 年飙升至 11.99 亿元,营收同步冲刺百亿大关,净利润呈现指数级增长,业绩曲线彻底走出陡峭上升通道。

3. 盈利爆发路径:规模效应引爆利润释放

盈利增长的核心逻辑是规模效应 + 收入结构优化双轮驱动:

随着营收破百亿,2025 年 42% 的研发费用率、50.5% 的运营费用率将被快速摊薄,机构预测经营利润率从 – 16.3% 跃升至 2028 年 19.5%;高毛利量产业务、特许权使用费收入占比持续提升,毛利直接转化为净利润,利润释放速度将远超营收增长,盈利弹性彻底爆发。

三、风险与价值展望:确定性成长中,长期空间无限打开

芯原股份是典型以短期蛰伏换长期星辰大海的超级成长标的,当前估值已充分反映成长预期,而订单转化、盈利兑现、技术卡位将持续催化价值重估,长期成长空间远超市场想象。

|

核心价值支撑 |

潜在扰动 |

|

|

增长确定性 |

累计超 130 亿元订单筑牢增长底座,AI 推理 ASIC 行业趋势不可逆,国模国芯需求持续释放,转化率超 80% |

产能协调、项目进度或影响收入确认节奏,不改长期趋势 |

|

盈利兑现 |

规模效应摊薄费用,量产业务高毛利转化,2026 年扭亏为盈确定性拉满,利润增速远超营收<o:page> |

短期研发、股份支付费用压制利润率,不影响长期盈利趋势 |

|

估值逻辑 |

高成长赋予稀缺溢价,目标价对应估值处于合理区间,长期成长空间支撑估值韧性 |

短期业绩节奏或引发波动,长期成长逻辑不破 |

|

长期空间 |

Chiplet “IP 芯片化” 战略卡位下一代技术,从芯片服务商升级为芯粒生态赋能者,打开云 AI、智驾长期空间 |

行业竞争、技术迭代倒逼研发投入,公司龙头地位稳固 |

终极总结

芯原股份的投资价值,是AI ASIC 定制化行业红利 + 平台化龙头稀缺性的双重叠加,在国内半导体领域,找不到第二家兼具全球顶级 IP 实力、先进工艺设计能力、巨头客户认可的平台型企业。

当前投资核心已从 “订单有无” 转向 “价值兑现”,2026 年是关键验证年,营收环比增长、毛利率提升、费用率下降、净利润转正将成为持续催化,一旦转化顺利,业绩 + 估值戴维斯双击必将落地。短期利润扰动不过是成长路上的小插曲,Chiplet 生态布局更将打开下一轮价值飞跃的空间,这是一场确定性极高的长期价值盛宴。