夜雨聆风

夜雨聆风

CPU重新变贵:AI算力叙事周期,从GPU进入CPU?

-

这一轮CPU涨价,表面看是服务器零部件价格上调,实质是AI算力基础设施的稀缺环节开始从GPU外溢到CPU、内存、存储和先进制程。

*

本文首发于「数聚势能」,关注掌握产业前沿趋势!

可核验的信息显示,自3月以来,消费级CPU价格上涨约5%—10%,服务器CPU涨幅约10%—20%;供应链还预期,2026年第三季度可能出现新一轮调价。

与此前单纯围绕GPU的涨价不同,这次涨价指向的是AI服务器整机系统的供需失衡。

更关键的变化在于,CPU不再只是服务器里的基础配套件,而重新成为AI数据中心的调度层、控制平面和推理任务入口。已有研究在4月上旬就把Agentic AI、CPU短缺和CPU/GPU配比变化放在同一个框架中讨论,认为CPU在AI数据中心中的重要性正在上升。随后,更多供应链口径显示,CPU交期从过去一两周拉长至8—12周,部分场景甚至接近半年。

这轮涨价的核心矛盾,不是CPU突然变先进,而是两家头部厂商过去赖以成功的能力,正在被下一阶段需求反向挤压。

过去,英特尔的优势来自x86生态、企业客户、服务器平台和制造体系;AMD的优势来自先进架构迭代、代工合作和在服务器市场的份额提升。但在AI推理和智能体应用扩张后,客户要的不是单颗CPU性能,而是能不能按时拿到足够多的CPU。

这意味着两家公司共同进入一个新的瓶颈:需求不是线性增长,供给却仍受制于先进制程、晶圆分配、封装、库存和客户优先级。

英特尔一方面因数据中心CPU需求回升获得利润修复机会,另一方面不得不在客户端CPU和服务器CPU之间重新分配产能;AMD一方面受益于服务器份额提升,另一方面在先进制程上需要与GPU、ASIC和其他高价值芯片争夺代工资源。

如果把创始人理解为公司最早形成的产业性格,那么这轮周期重新暴露了两种气质。

英特尔的气质是制造、平台和标准:它曾长期把设计、制造、工艺和客户绑定在一个体系中,优势是控制力强,代价是当制程和产能爬坡不及预期时,所有压力都会回到自身。

AMD的气质是架构、效率和外部协同:它更擅长把有限资源投向高性能产品组合,通过代工体系放大竞争力,代价是当先进制程全行业拥挤时,供给弹性并不完全掌握在自己手里。

这也是为什么同一轮涨价在两家公司身上的含义不同。对英特尔来说,涨价是毛利修复、产能利用率改善和服务器业务重新被市场定价的窗口;对AMD来说,涨价更像是先进制程成本、服务器需求外溢和客户锁量之间的结果。公开口径显示,英特尔已在3月调整PC CPU价格,并于4月1日调整服务器CPU售价;AMD服务器CPU则被市场预期在第二、三季度连续调价,累计涨幅约16%—17%。

外部能看到的组织变化,不是办公室扩张或人员调整,而是产能调度方式变化。

过去PC CPU和服务器CPU虽然都重要,但PC端仍是巨大的出货基本盘;现在,AI服务器客户的价格承受力、订单确定性和战略价值更高,产能自然向服务器倾斜。已有信息显示,英特尔已把更多产能优先用于数据中心芯片,而客户端CPU供给受到挤压,PC出货预期也因此承压。

这种组织运转方式,本质上是客户优先级管理。

谁的订单更大、能给更高ASP、能签更长周期承诺,谁就更可能拿到供给。

服务器厂商、云厂商、AI基础设施客户在这一轮中优先级提高;消费电子、入门级PC和中低端终端则成为成本传导的承压端。内存短缺也在推动类似变化:大型厂商凭采购规模和供应商关系更容易锁定份额,中小厂商和低价位产品更难吸收成本上涨。

过去两年,AI硬件叙事几乎被GPU主导:训练大模型需要GPU,资本开支看GPU,估值锚点也看GPU。

但推理、智能体、多步骤任务和企业级AI应用扩张后,系统不再只是堆显卡。CPU负责调度、数据处理、向量检索、数据库交互、网络与存储协同;当任务从一次问答变成连续执行,CPU负载就会被重新放大。

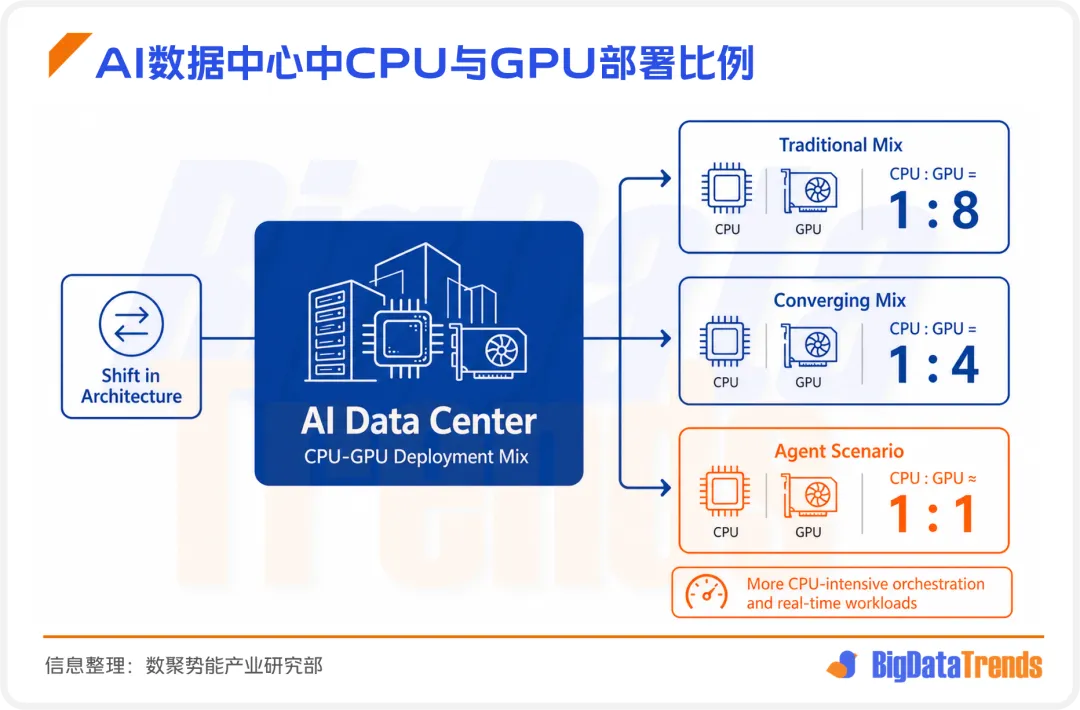

最直接的信号是CPU/GPU配比变化。

已有说法显示,AI数据中心中CPU与GPU部署比例可能从1:8收敛到1:4,在智能体场景中甚至接近1:1。这个变化非常关键:如果一个机架过去8张GPU只需要1颗CPU,而未来每张GPU都要对应更高比例的CPU,CPU需求就不是小幅补库存,而是系统架构重估。

外部世界的另一个变化,是供应链短缺从单点变成多点。内存、存储、CPU、先进制程都在被AI基础设施同时挤压。一个数据库口径显示,受内存短缺、组件涨价和供应链约束影响,2026年全球PC出货预期被下调至下降11.3%,相关约束可能持续到2027年。

这轮涨价背后的技术路线,不是单纯押注更强CPU,而是押注CPU重新进入AI系统核心。在训练时代,GPU是计算中心;在推理和智能体时代,CPU承担调度中心。已有信息显示,NVIDIA和Arm相继推出独立CPU机架产品,说明CPU在AI数据中心里的战略地位正在被重新确认。

两家x86厂商的选择也在收敛:优先保证服务器CPU,尤其是AI数据中心和高核心数产品;让消费端承受更紧的供给、更高的价格和更慢的补货节奏。英特尔的路线是把Xeon重新推回AI基础设施中心,同时用制造体系和未来工艺争取更高定价;AMD的路线是继续依托EPYC服务器CPU和先进制程,但需要在台积电等外部产能中争取更高优先级。

它们暂时放弃的方向也很清楚:不再以低价和充足供给服务所有终端需求。换句话说,PC CPU仍重要,但不是最稀缺产能的第一分配对象;中低端终端仍有市场,但不再享受低成本周期的红利。CPU厂商正在用涨价筛选客户,用交期重排优先级。

第一重张力:是价格上涨和客户承受力之间的冲突。

服务器客户对涨价更能接受,因为AI基础设施预算仍在扩张,且CPU缺货会直接影响整机交付。但PC和消费电子客户不同,终端需求弹性更大,配置下降、延迟换机、低端产品退出价位带,都可能成为成本传导后的结果。

第二重张力:是产能优先级和生态稳定性之间的冲突。

若长期把更多资源投向服务器,短期有利于ASP和毛利率,长期却可能给Arm、NVIDIA及其他异构方案创造切入机会。已有分析指出,如果x86厂商无法满足供给,部分客户可能被迫考虑Arm方案,尤其是在主流笔记本和部分服务器场景中。

第三重张力:是短期财务改善和长期供给能力之间的冲突。

英特尔一季度受益于更高价格和紧供给,甚至动用了此前预留或低预期库存满足客户需求;但这种库存收益难以持续,后续真正决定市场信心的,仍是制造良率、先进工艺爬坡和数据中心产品交付能力。

调整首先发生在定价上。

CPU从过去相对稳定的标准化零部件,转向更强周期属性和更强议价属性的基础算力资产。服务器CPU涨幅高于消费级CPU,说明涨价不是平均传导,而是沿着客户刚性和产品稀缺度分层落地。

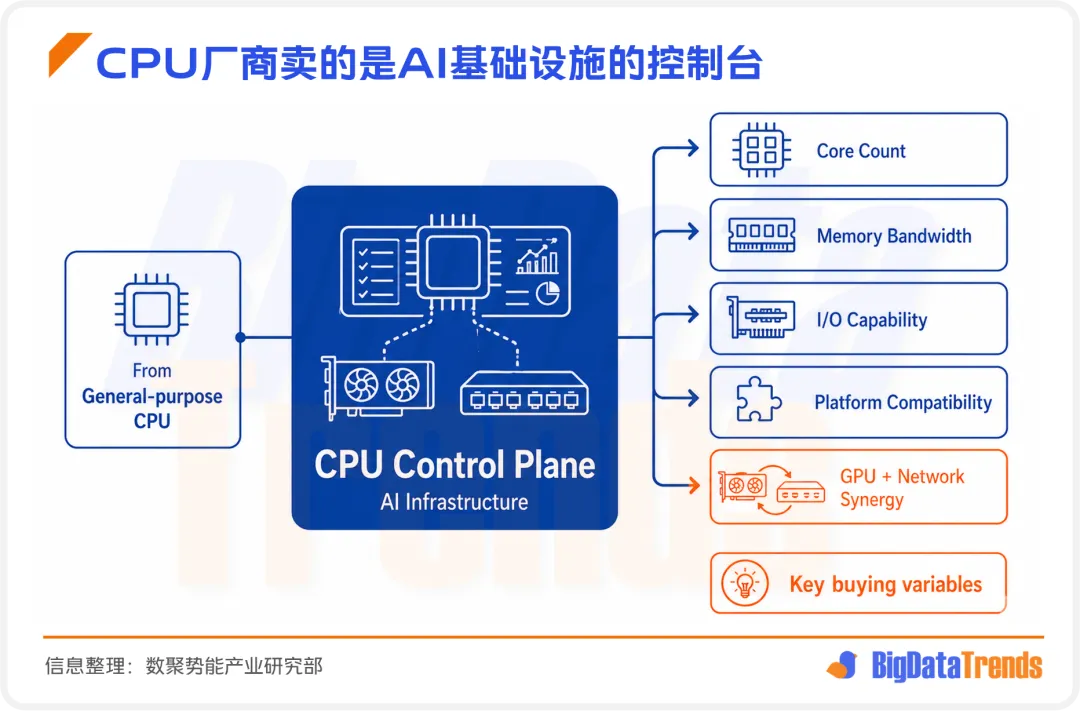

其次发生在产品化上。CPU厂商不再只是卖通用处理器,而是在卖AI基础设施的控制平面。高核心数、内存带宽、I/O能力、平台兼容性、与GPU和网络设备的协同,都会成为客户采购时的核心变量。未来服务器CPU的竞争,不只是规格表竞争,更是整机架构、软件栈、交付周期和长期供货能力的竞争。

再次发生在商业化上。长协、预付款、锁量、客户分层、产能承诺会变得更重要。AI基础设施客户不再只问价格,而是问未来几个季度能拿到多少货、是否能保证下一代平台切换、能否配合整机设计节奏。这使CPU从可替代采购项变成基础设施建设节奏的约束项。

真正的问题不是2026年三季度会不会再涨价,而是CPU能否在AI产业链中完成一次价值重估。

若Agentic AI真的把CPU/GPU配比推向更高CPU密度,那么现在的涨价只是重新定价的早期表现;若需求只是一轮库存抢跑和交期恐慌,那么涨价会在客户去库存时回落。现有信息更偏向前者,因为短缺不仅出现在报价端,也出现在交期、产能分配、库存动用和下游出货预测中。

对两家头部厂商来说,真正考验是:能不能在保持x86生态、服务器客户和高端产品路线的同时,完成必要的产能进化。如果只涨价,不能扩供,客户会寻找替代;如果只扩供,不能维持高端产品优势,涨价红利会被稀释。它们需要在价格、供给、工艺和生态之间重新找到平衡点。

这轮CPU涨价提醒市场,AI产业并不只缺最耀眼的芯片,也缺那些长期被视为理所当然的基础部件。

GPU解决的是大规模并行计算问题,CPU解决的是系统组织、任务调度和通用处理问题;当AI从模型训练走向真实工作流,产业会重新发现,基础设施的瓶颈往往不在聚光灯中心,而在系统耦合最深的位置。

一个成熟的AI硬件周期,需要的不只是更强的加速器,也需要更均衡的算力系统、更稳定的供应链、更可预测的交付节奏,以及能在繁荣期克制扩张、在短缺期维持生态的创新者。

CPU重新变贵,不只是两家公司改善利润的机会,更是整个AI产业从单点性能崇拜走向系统工程竞争的信号。

「数聚势能」原创内容,转载请注明出处。

© THE END

数聚势能关注未来智能产业、工程技术、政策动态与市场机会,提供更接地气的产业洞察,提供行业报告、产品解读、企业专访等服务!

加入产业交流社群 添加COO: _Qin_Hua_

如果觉得不错,请点个“推荐”给我充电~