夜雨聆风

夜雨聆风

服务即软件:比 SaaS 更大的下一波,正在吞掉服务业

服务即软件:比 SaaS 更大的下一波,正在吞掉服务业

“Service as a Software” 可能是 SaaS 之后最大的市场迁移。而大多数服务型公司,都会站在它的对立面。

Y Combinator 最近在最新一轮 Request for Startups 里,已经把这件事说得很直白:

AI-native companies that don’t sell software, they sell the service. Instead of giving you a tool, they just do the work.

翻成更直白的话就是:

下一代 AI 公司,不是卖软件工具,而是直接把服务做完,然后把结果卖给客户。

保险经纪、税务会计、合规专员、医疗行政,这些都被 YC 在 2026 年夏季 RFS 里点名了。

这不是又一轮 AI 概念热潮。它背后有真实的经济逻辑,也有真金白银在下注。

但与此同时,它距离“必然发生”又比时间线上的激进创业者讲得更远。

这两件事,都是真的。

“Service as a Software” 到底是什么意思?

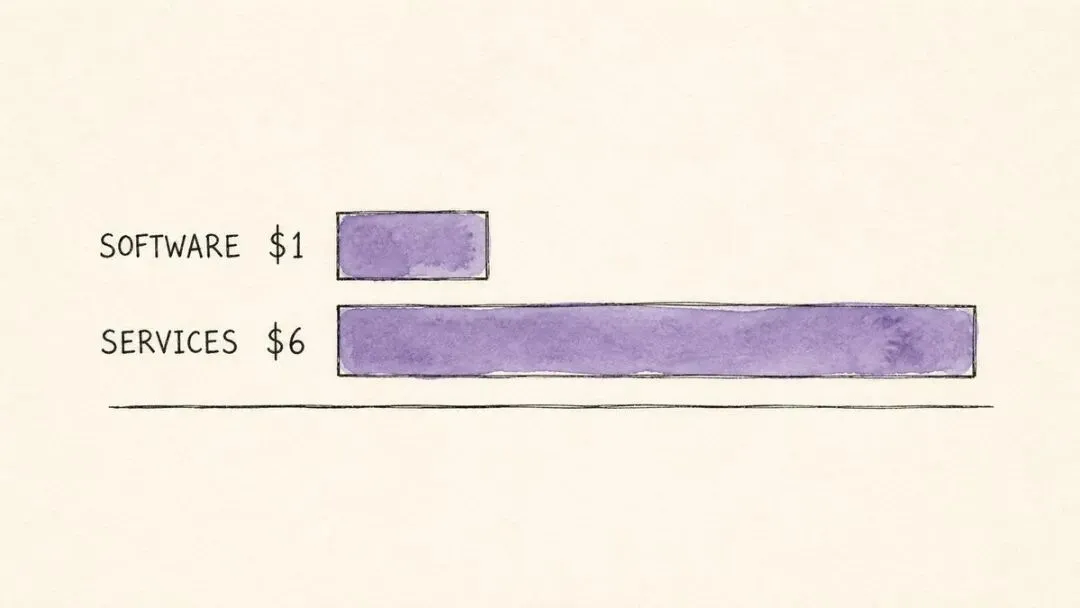

Sequoia 在《Services: The New Software》里,用一个比率解释了这个机会:

企业每花 1 美元买软件,大约还要花 6 美元,支付那些围绕软件交付服务的人力成本。

这个比例,本质上限制了 SaaS 的估值天花板整整二十年。

-

• SaaS 公司拿走了那 1 美元 -

• 运营者和服务提供者拿走了另外 6 美元

而现在新的逻辑是:

AI 在一小部分、但不断扩大的工作流里,已经足够好,好到它不再只是辅助操作者,而是可以直接成为操作者本身。

于是,客户关系会被整个替换。

以前你是把一个会计插件卖给会计师;现在你可以把“已经完成的税表”直接卖给小企业主,而这份税表背后是你训练和调优出来的 agent 在交付。

最终输出,越来越接近真人会计师会交付的结果;而价格,在能跑通的垂直场景里,会接近一个数量级地下探。

Garry Tan 把垂直 agent 称作 未来十年最大的软体机会。

他的判断是:至少有 16 个垂直行业,今天的 AI 渗透率还停留在个位数,而它们都在等待某个既懂行业、又能把智能包进工作流的人出现。

医疗、法律、金融、客服、物流、保险、合规……

Sequoia 则把这件事再往前推了一步:

在这个模型里,所谓“autopilot”的总可触达市场,不再是这个行业的软件预算,而是这个行业整块的劳动支出。

这就是多头叙事里最诱人的上限。

当然,真正能吃到多少,最后取决于分发、行业知识、监管许可、以及信任,而不只是模型质量。

为什么是现在?

这波变化不是凭空发生的,而是三股力量同时汇合。

1. 模型已经足够好,可以在狭窄工作流中直接充当“操作者”

从“AI 帮人做事”到“AI 直接把事做完”,这个跃迁已经在一些高重复、边界清晰的任务上发生了。

Anthropic 关于 agent autonomy 的数据 也说明,今天最成熟的落地场景仍然是软件工程,其次是客服和运营类工作,但不同行业的成熟度差异很大。

前沿在快速外扩,但它并不是均匀推进的。

2. 构建垂直 agent 的基础设施,突然便宜了很多

Claude Code、Cursor、MCP、vector store、Vercel……

放在 2023 年,想做出一个生产级垂直 agent,可能要融资到 Series A 才够;今天,小团队就可以做出可运行原型。

但要注意:

原型便宜,不代表从原型走到真实收入就很短。

真实上线所需要的时间,依然取决于行业复杂度、集成界面、和监管要求。

3. 买方变了

终端客户越来越不想学一个新工具。他们想要的是:事情直接被做完。

当 AI 还只是一个功能时,工具是合理形态;当 AI 在某些时候已经能成为操作者时,客户要的是结果,而不是按钮。

这三股力量都是真的。但它们在不同垂直行业里的表现,并不一致。

每一个服务,本质上都有三层

作者把服务业务拆成了三层。我觉得这是全文最重要的框架之一。

第一层:生产性工作(Production Work)

也就是那些重复性执行:

-

• 报税 -

• 起草合同 -

• 生成报告 -

• 开发票 -

• 发催收邮件

这是最典型的“按小时换钱”的工作。它最先被吃掉,也吃得最快、最明显。

第二层:模式套用(Pattern Application)

把一个“已知问题”转成一个“行业已有标准答案”的过程。

例如:

-

• 新客户 onboarding -

• 常规理赔处理 -

• 月末对账

这一层也是 “Service as a Software” 要吞的下一层,但速度会高度依赖行业。

有明确标准答案、地面真实值清晰的行业会更快,比如税务、薪资、某些合规申报。

而有强监管、强责任或强信任门槛的行业会慢得多,比如医疗诊断、法律建议、保险核保。

第三层:战略方向(Strategic Direction)

这层是:

-

• 先定义到底该解决什么问题 -

• 识别客户真正需要的是什么 -

• 决定哪些事情该做,哪些该拒绝 -

• 为整段合作关系定调

这一层,至少在今天,还没有被 AI 真正吸收。

事实上,由于执行成本正在向推理的边际成本逼近,这一层反而会变得更值钱。

一个按小时出售第一层和第二层的服务公司,正在越来越直接地与 agent 竞争。而一个出售第三层判断、再打包第一层和第二层结果的公司,反而更可能变成那个 agent。

怎么判断一个服务,是否正适合被这波浪潮吞掉?

不是所有服务都在同一时间被替代。

有的今年就会被吃掉;有的可能要等到 2028;还有一部分,由于监管、责任归属或必须有人类介入,短期内都不会被干净替代。

作者给了五个诊断信号。我认为很有用:

1. 这项工作高度可重复

同一种结构,只是输入不同;同一张清单,只是细节变化。

2. 这项工作本来就已经是外包的

如果客户本来就在付钱给第三方做,那他已经接受“执行权不在自己手里”这件事了。从一个外部供应商切到另一个外部供应商,是很小的一步。

3. 它有清晰的“正确答案”,或者至少有很窄的可接受答案区间

税表能不能过审计,是比较硬的;战略建议值不值得采纳,就模糊得多。

前者天然更容易被吞。

4. 客户衡量的是结果,不是过程

没有人真的在意会计师花了几个小时;客户只在意:报税是否按时、是否正确。

5. 利润足够高,高到足以吸引垂直 agent 公司下场

一个 50 美元/小时的服务,不太容易被颠覆,因为人力已经够便宜;一个 500 美元/小时的服务,只要工作流能被软件化,替代方案看起来就会像魔术。

如果一个服务满足五条里的四条,同时又没有很强的监管阻碍,那它大概率已经在某个 YC 批次里被反复原型化了。

这波迁移背后的经济学,真正值得盯的三个数字

1) 1 比 6

还是 Sequoia 那个框架:

每 1 美元软件支出,对应约 6 美元服务人力支出。

SaaS 时代拿走的是 1,而 “Service as a Software” 第一次给了单一公司去争夺“完整 7 美元”的可能性。

当然,这只是理论上限,不是中位预测。

2) 16 个垂直行业,今天 AI 渗透率大多还是个位数

医疗、法律、金融、保险、合规、物流、客服……

每一个按劳动力支出算,都是百亿美金级市场。每一个今天的 AI 渗透率又都还很低。

所以这波机会,不像 SaaS 那样只是重新分配软件预算,而更像是在重写整块人力市场的定价方式。

但同样要泼点冷水:

EIOPA 的生成式 AI 市场调查、McKinsey 的 State of AI 2025 等企业调研都在不断提醒同一件事:

在人类监督、幻觉风险、合规和信任这些问题没被真正解决之前,很多受监管行业不会像时间线上的人想象得那么快。

3) 一旦跑通,价格会出现“接近一个数量级”的重置

这是这波浪潮真正可怕的地方。

早期跑通的 “Service as a Software” 场景里,结果价格正在从“人工服务定价”向“软件定价”靠拢。

举例来说:

-

• 一份过去要几百美元会计师工时的税表,可能被压缩到那个价格的一小部分 -

• 一次过去需要理赔专员花一小时处理的理赔审核,可能压缩成几分钟 agent 计算

一旦这种压缩发生,传统服务公司只剩下两个选项:

-

1. 跟着降价,然后吞下利润塌陷 -

2. 不降价,然后把客户让给先降价的人

这就是为什么这不是一个“新工具趋势”,而是一轮真正的市场重估。

更大的图景:这不是趋势,而是命题

我很认同作者结尾的判断:

“Service as a Software” 不是 trend,而是 thesis。

它已经有了:

-

• YC 的明确下注 -

• Sequoia 的系统化叙事 -

• 某些狭窄工作流里的真实早期 traction

但它同时也面对真实的反证:

-

• 受监管服务仍然高度依赖人工监督 -

• 生产环境里的幻觉问题仍是头号风险 -

• 信任的建立,比估值扩张慢得多

所以,真正的结论不是“所有服务都会立刻被替代”,而是:

-

1. 几乎没有哪个大服务行业会完全不受影响 -

2. 但能被快速、干净替代的行业,远比乐观派说的要少 -

3. 胜者也不会只是“套壳模型的人”,而是那些真正拥有分发、行业知识、工作流整合、风控能力与信任资产的人

服务市场大约是软件市场的 6 倍。现在,这整个池子都在被重新定价,只是速度因行业而极不均匀。

而这轮周期里,最贵的两种错误同样危险:

-

• 觉得这一切必然发生,于是过早、过贵地下注 -

• 觉得这只是被夸大的叙事,于是错过 SaaS 之后二十年来唯一一次真正的结构性重置

选择立场吧。但要在看清现实之后,再做选择。