夜雨聆风

夜雨聆风

两大国民超级App 同时走到AI转折点 支付宝先出手了

两大国民超级 App 同时走到 AI 转折点,不过支付宝先亮了牌。

蚂蚁集团一直秘密进行了2年,代号”宝计划”的产品:AI 支付宝,今日正式浮出水面

用户可一键切换,进入一个以对话为核心的全新支付宝

这是支付宝近二十年来最彻底的一次改版…

而就在同一时间窗口里,微信 AI 助手也真真假假传了几个月

官方曾两度辟谣

不过腾讯总裁刘炽平最近在财报电话会上说微信最终要推出一个”独特的 AI 智能体”,和社交关系、公众号、视频号深度连接

微信也在上周公布了其 微信 AI 产品正式要接入小程序的计划,其他小程序可以通过开发能力接入到未来的微信 AI 中。

两个月活加起来超过 20 亿的超级 App,几乎同时走到同一个路口。

支付宝先出手了,那么 AI 支付宝到底是什么样子的

小互先带大家看一看(因为我前几天就拿到了内测资格😁)

支付宝选了最激进的那条

AI 支付宝长什么样?

进入AI支付宝,你只能看到一个“资产/阿宝”Tab 的双视图切换

也就是支付宝的终极目标是整个产品最终只保留为个人的钱包账户和一个AI对话框

虽然目前保留了”一键切换”到老版本的入口,但是已经看出了支付宝彻底AI化的决心

对比来看,新版非常的清爽 嘿嘿

目前的形式:

曾走了一段弯路

据晚点报道支付宝的 AI 化不是从”宝计划”开始的。

早在2023 年下半年,支付宝管理层就”如何走向智能化”发起内部讨论,第一个方向是做独立的原生 AI 端。2024 年 9 月上海外滩大会发布了 AI 生活管家”支小宝”,效果不理想。

与此同时,挂在支付宝首页借助平台流量的智能体助手,却日活稳定在了数百万量级。

2025 年 3 月,支付宝团队放弃独立端,重心移回支付宝端内。

2025 年 12 月,”宝计划”正式立项,彻底改造现有的支付宝,要让它“脱胎换骨”。

颠覆自己

做一个独立 App,失败了原版支付宝不受影响;

“宝计划”这条路不一样:它要用对话框替代首页功能丰富的支付宝。

这不只是一次界面升级,是在主动革命自己建了近二十年的东西。

支付宝的首页是中国互联网产品里功能密度最高的界面之一,扫码、转账、理财、充值、生活缴费、医疗挂号、查社保、各种办事,几十个高频入口已经训练进了数亿用户的肌肉记忆。

现在 AI 版要把这些入口全部”藏”起来,用一句自然语言代替。

风险还是很很大的

所以”一键切换、默认还是老版本”这个设计,放在这个背景下来看,是在做一件颠覆自己同时又不把自己逼死的事:愿意切换的用户先进去,留存率和行为数据告诉产品团队哪里需要改、能推进多快;还没准备好的用户先待在老版本,不被强迫流失。

这是用真实用户行为来驱动改版节奏的策略。

但即便如此,把”找到功能→打开它→操作它”这个三步动作压缩成一句话。这件事如果成了,支付宝是全球最早完成超级 App AI 化范式切换的产品之一…

实测:阿宝现在能干什么

先看看首页哪些消失的功能

上面我们说了支付宝将之前首页密密麻麻的一些功能全部收进了阿宝里面

那么现在如果你还想用那些能力

怎么用?

好用吗?

给大家演示看看:

一些日常的基本查询服务,会直接调用显示给你

比之前还需要点击更方便了其实

像这种需要跳转到其他服务的功能

目前它还不能替你操作

但是相比而言问答模式会比你点进去再去搜索也更方便

查询好了会直接给你入口,点击即可进入购买

还有像这种的小的查询服务

当你询问的时候它会自动直接弹出小程序界面

自动打开页面

比如你说帮我交话费,它会自动弹出交话费的页面,而不是你还需要点击

省去了点击的麻烦,也是非常的便捷

再测测它最该擅长的:钱

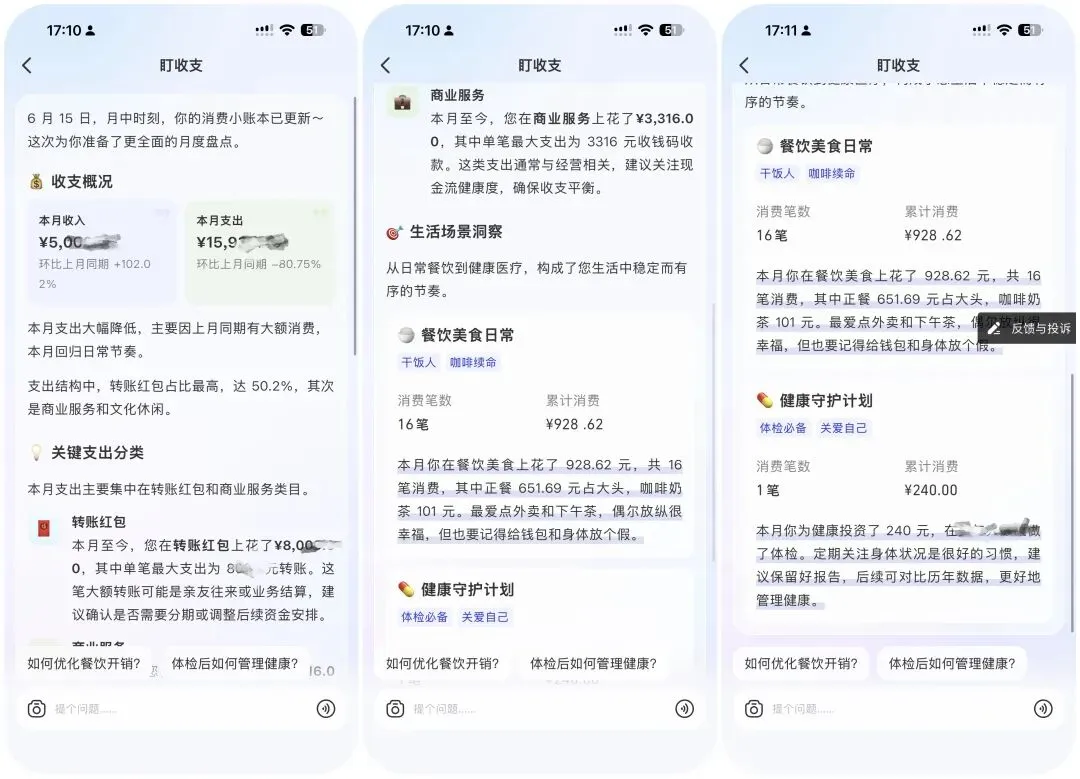

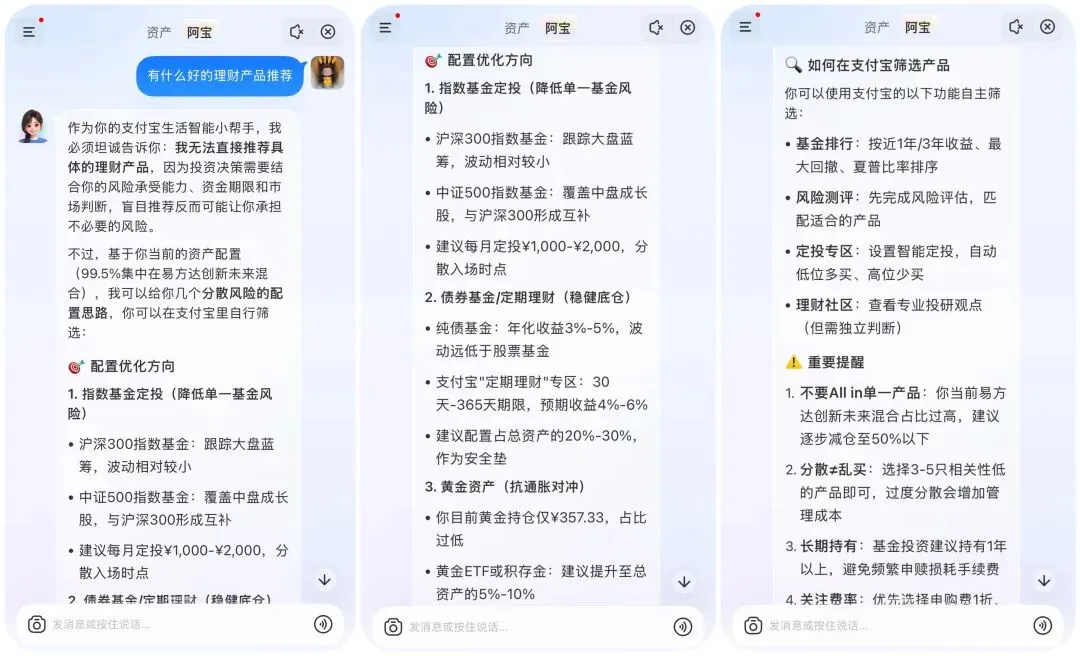

支付宝本质是个钱包,数亿用户的每一笔消费、每一笔理财收益都沉淀在里面,这是阿宝最有条件发挥的场地。

它可以自动一份消费报告,不是”本月餐饮 ¥x,xxx”这种模糊汇总,而是精确到哪家店、哪笔花了多少、哪种是大额聚餐、哪种是日常刚需,还给你贴标签,比如”干饭人””咖啡续命”,反正比你自己总结的准。

你能轻松了解你的财务情况,不像以前那样拉清单只能看个大概

现在的很清晰

而且还能有针对性的询问,会给你明细

盯收益同理,周度推送,说清楚上周理财亏了多少、是哪只基金(精确到名称加代码)拖的累,还附上市场背景等信息。

还会会给你一些建议意见什么的。

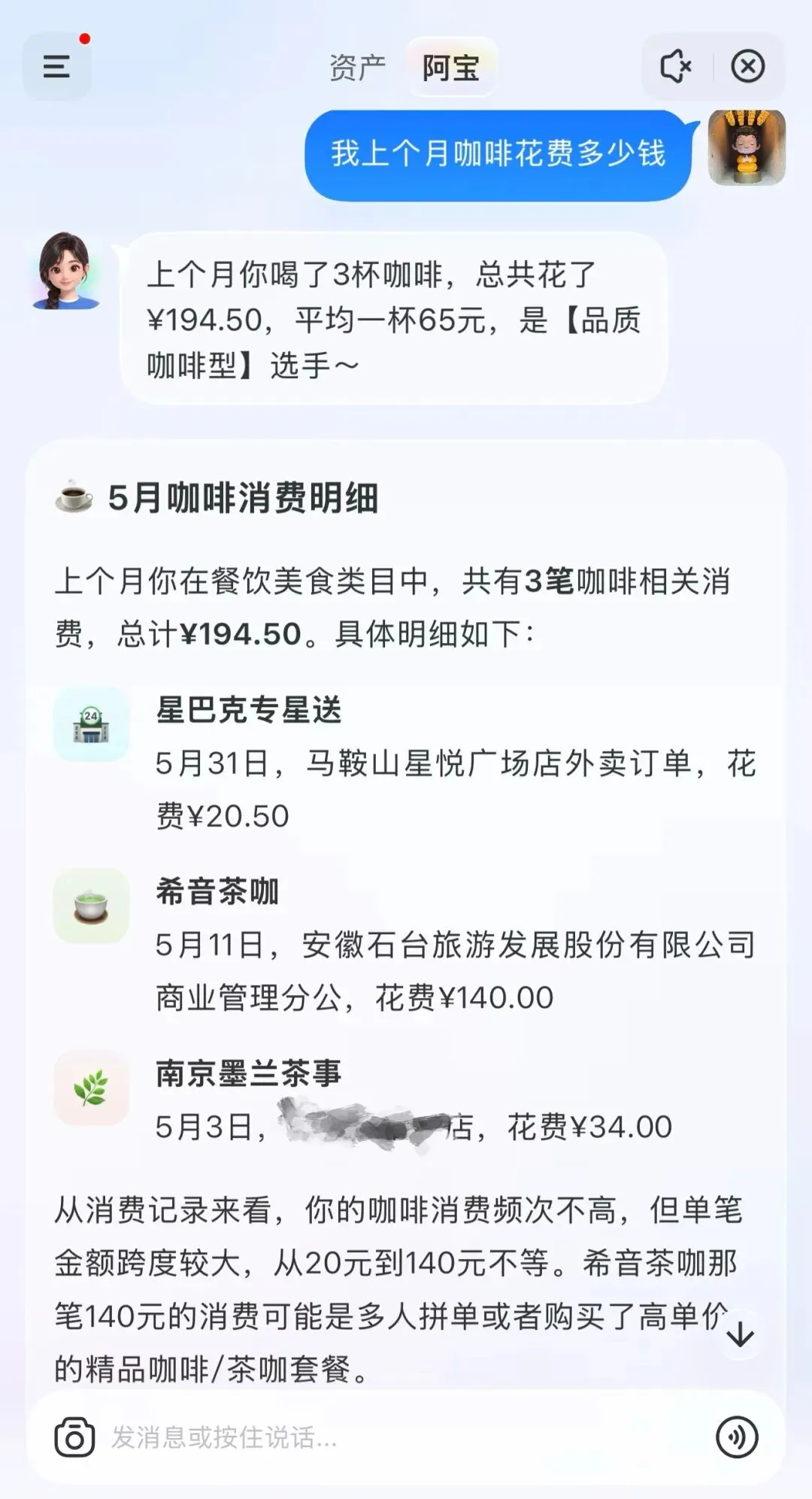

对话查询是最直接的测法

我问了一句”上个月外出吃饭花了多少”,它没只丢给我一个总数,而是拆出笔数、均价、哪些是大额聚餐、哪些是路边简餐,精确到具体商家,末尾还给了省钱建议。

甚至可以更具体点

你还可以让它分析你的消费习惯和财务情况

它会给你一些建议

这不叫查账,叫财务分析

当然它是不会给你推荐股票和什么代码的 哈哈哈

但是会给你很多建议和分析

当然,阿宝能分析、办事,但它不会碰你的钱,在涉及到资金变动、支付交易时,为了确保是本人,还是需要本人来一笔笔确认,本人亲自进行付款操作。

惊喜任务:可以调取 Agent 执行任务

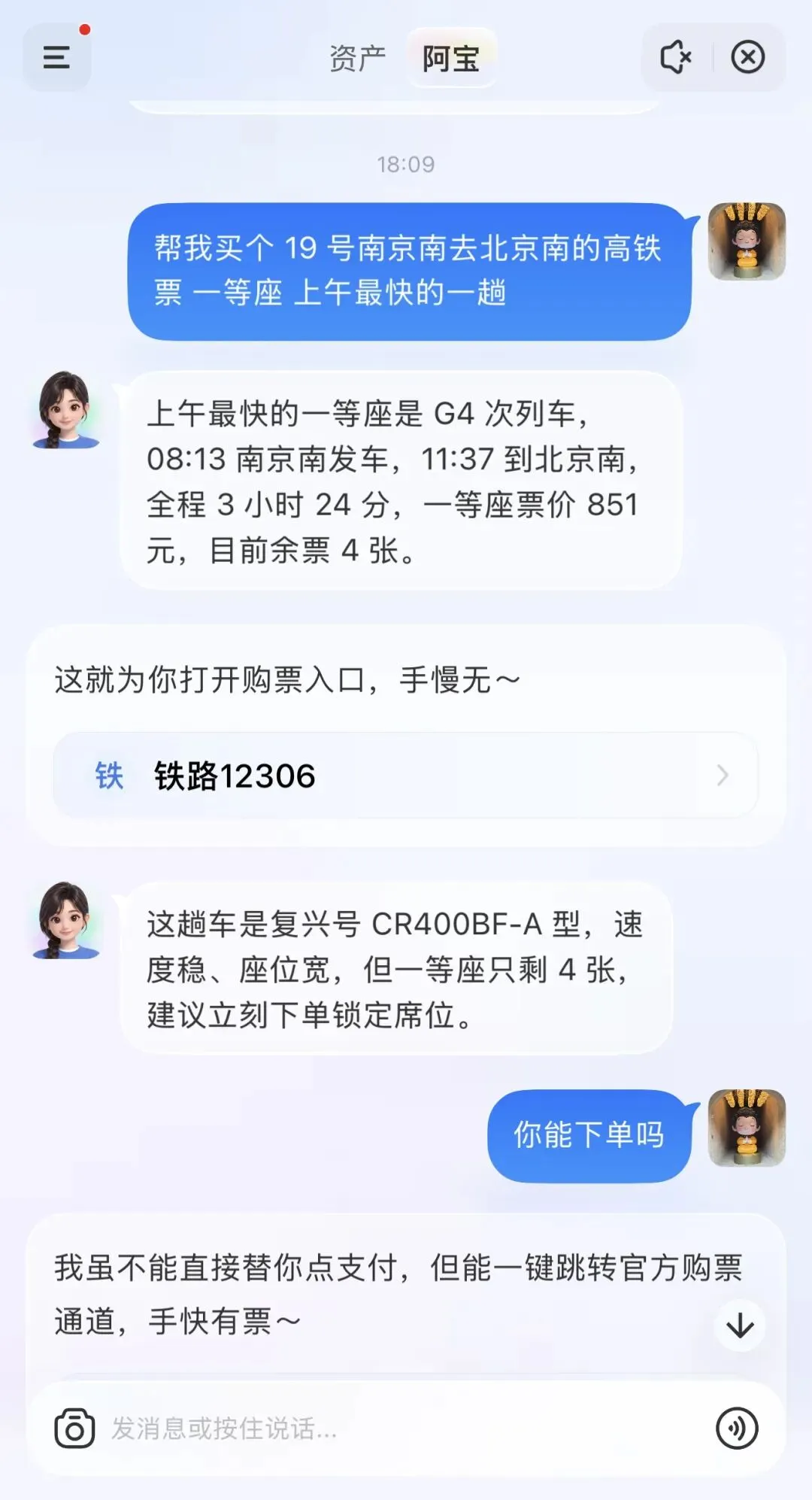

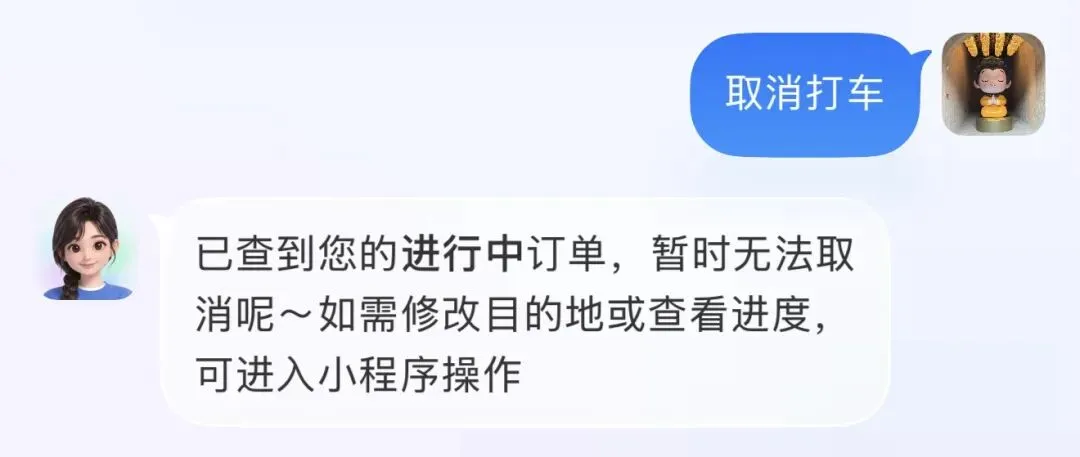

测了一个最能说明问题的场景:在阿宝的对话框里说”我要打车回家”。

接下来发生的事是:AI 主动提示需要授权高德打车,用户确认后 AI 询问目的地,收到目的地之后展示地图路线和预估价格,用户说”帮我继续下单”,AI 完成剩余授权后反馈”已为你成功下单,车辆正在呼叫中”。

全程在对话框里完成,最后完成任务后调到高德地图的打车小程序页面

这是一次从意图表达到任务完成的完整闭环,跨越了支付宝和高德打车两个服务节点。

遗憾,当我说”取消打车”的时候,AI 告诉我查到了进行中的订单

但”暂时无法取消,需要进入小程序才能操作”

似乎也合情合理,因为需要你确认理由

但是我觉得未来还是可以通过对话执行这个操作的

高德打车接入了,说明支付宝的AI 阿宝是可以通过小程序进行Agent操作

调用第三方的服务来直接完成任务

整个体验下来我感觉速度还是挺快,挺丝滑的,等待的时间非常短,没有焦躁感

感觉会有越来越多的其他服务会接入进来,包括我们上面刚才测试的目前只能通过弹出来给你提供服务的

未来都能像高德打车一样直接通过AI来调用帮你解决问题

豆包手机一样的能力

还记得之前豆包手机那种能下达任务,它能像人类一样去别的APP帮你点击完成任务的情景吗

支付宝的阿宝也可以

但是我感觉比豆包要更先进一点

它可以直接在AI支付宝里面操像人一样控别的小程序来下单

我体验下来速度异常的快,甚至比我自己操作还快

但是对任务意图的理解和执行准确性上差点,有时候可能无法理解你想要什么,比如第一次我说点麦辣鸡腿堡套餐,它只给我点了鸡腿堡,但是第二次我说了一大长串它反而能精准识别并执行了。

下面是演示视频(视频无家属,无剪辑,只是配了点音乐)

真正的战场:数据深度 × 执行广度

理解这次 AI 化的关键,不是对话框长什么样,而是Agent的操作深度

而是两件事叠在一起的效果:支付宝能读你多少数据、又能替你操控多少服务。

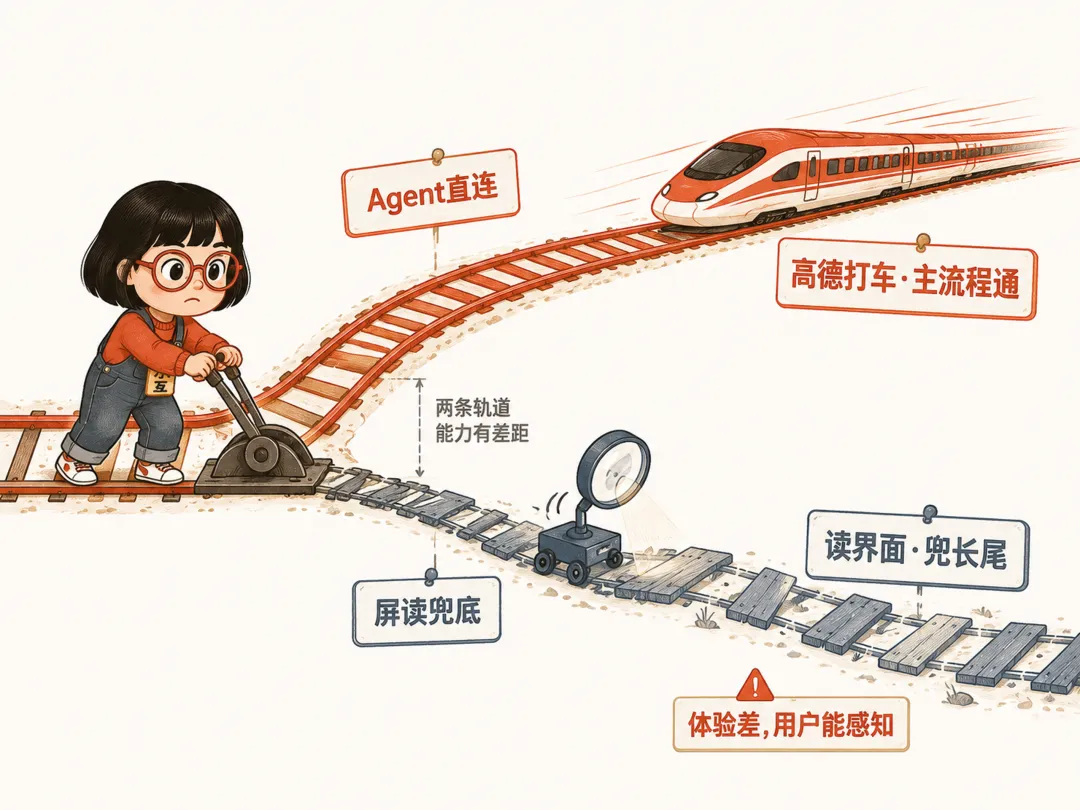

支付宝目前对这个问题的答案是”双轨”:

主动接入:是推动商户把自己的服务改造成 Agent 能读取和调用的形式,AI 可以直接调用其能力,高德打车就是走这条轨,所以主流程能跑通;

屏读兜底:是对于还没改造的小程序,由 AI 通过读取界面来操作,类似豆包手机那种 AI 操控手机界面的思路,这是过渡方案,覆盖了大量还没主动接入的长尾服务。

屏读方案的价值不只是”兜底”,它解决的是商家改造速度跟不上产品节奏的现实问题。

一个小程序如果能被 AI 读屏操作,用户就不需要等商家主动完成 小程序的改造,这在早期生态还不够密的阶段,是维持体验可用性的关键。但屏读的稳定性明显低于Agent直连,两条轨道的体验差距,用户是能感知到的。

所以Agent接入的操作深度,将是 AI 版支付宝好不好用的实际计分板,不是 DAU,也不是对话框设计。

今年 5 月支付宝披露 AI 支付笔数超过 3 亿,说明支付场景的 AI 理解已经到位。

但”完成一笔支付”和”帮用户全程处理一个多步骤的服务任务并支持完整操作”之间,打车这个案例已经精确标出了距离。

Agent 帮你办成一件事,需要四层能力同时在线:理解你说的是什么,执行对应的服务,完成支付,还有履约和售后兜底。有顶级 AI 模型的,阿里、字节、腾讯都有。

但这三家里,同时具备完整支付体系加履约和售后生态的,只有支付宝。它不是先有 AI 再去找交易场景,而是先有交易和服务网络,再把 AI 变成新的调度方式。这个顺序,是别人很难追的。

下一步就是如何能推动更多商家和服务的接入适配,打造完整和成熟的AI使用场景。

支付宝和微信,会长成两种不同的 AI 超级体

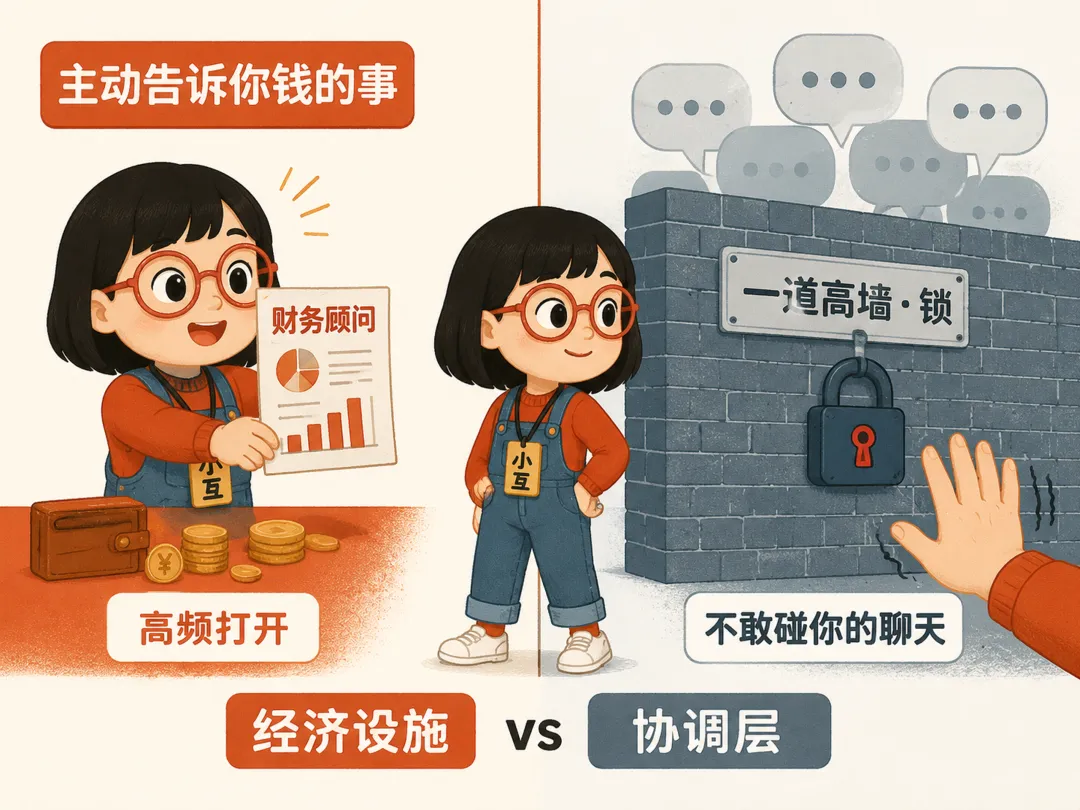

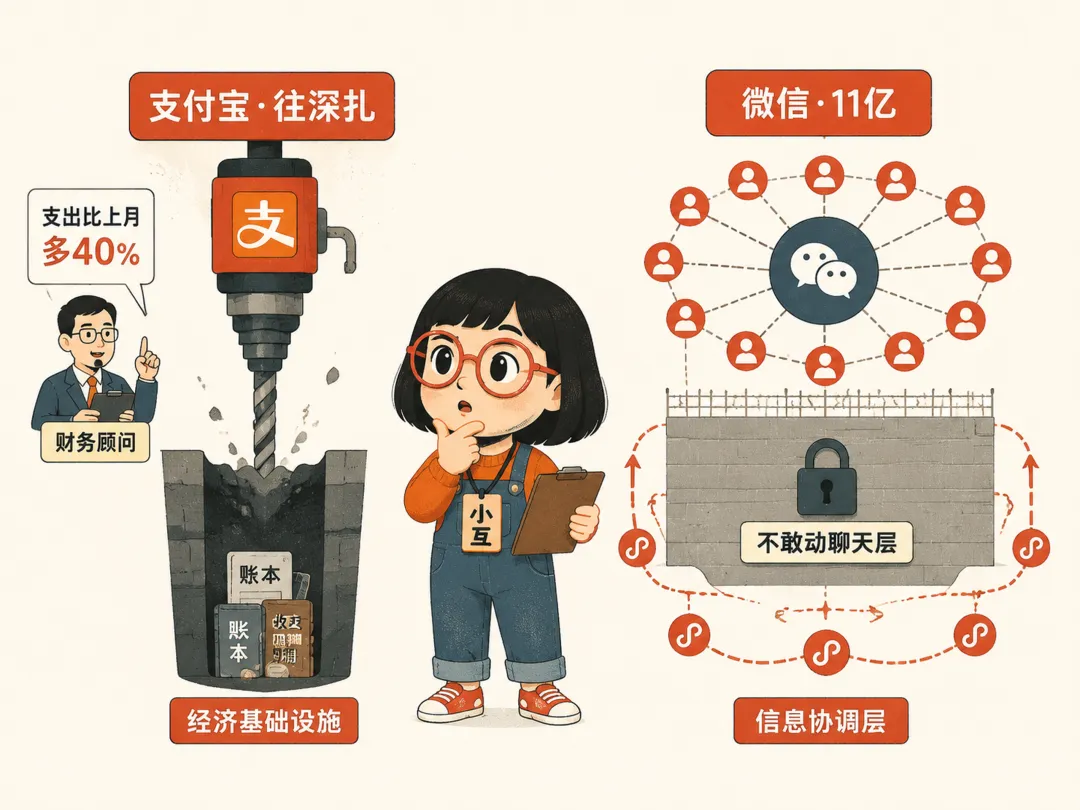

支付宝和微信不会长成同一种 AI 入口。这件事不只是商业模式的差异,是背后数据资产和生态边界决定的结果。

支付宝的优势是服务深度和专业度。

支付宝在网上办事、金融、健康三个领域深耕多年,服务渗透度和专业深度是其他平台补不上的。

挂号、政务、保险、基金,这些服务需要的不只是对话能力,还需要专业的业务逻辑积累和合规资质,支付宝在这里有护城河。

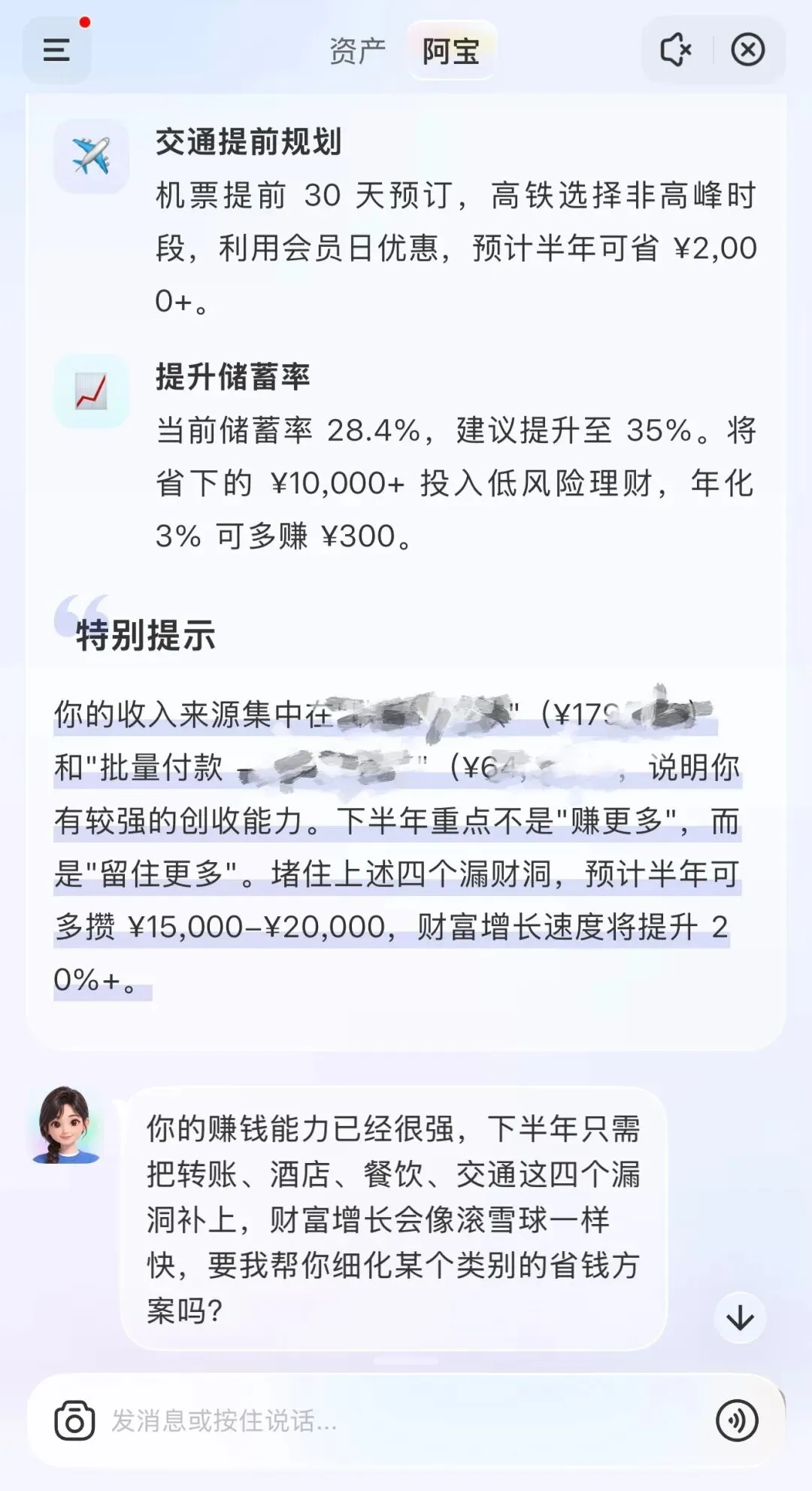

阿宝的盯收支和盯收益功能已经在做一件事:不等你问,主动告诉你”本月支出比上月多了 40%””你持有的这只基金上周跌了 2%””你有三个账单到期了”。这种主动推送不是基于内容偏好算法,而是基于真实的金融行为,更接近一个真正懂你的财务顾问。

这种主动智能,微信在没有金融数据连通的情况下可能复制不了,虽然微信也有微信支付,但是目前来看微信的支付仅仅停留在支付上。

微信的优势是打开频次,但动社交层的代价远比外界估计的高。

微信 11 亿月活,日均打开频次远超支付宝,如果微信在每一次打开里都嵌入一个 AI 服务入口,数字起来会很快。

但微信能做的和想做的之间,有一道很高的墙。

微信早已超出了普通聊天软件的概念,牵扯到几乎每个中国人的社交关系、工作沟通、家庭联系,甚至商业合同、医疗通知都在上面跑。

任何对聊天层的 AI 介入,读记录、替你回复、分析对话,涉及的隐私、信任和社会关系问题都远比技术问题复杂。一个 AI 如果可以读你的微信群消息来”帮你总结”,大多数用户的可能还觉得没什么挺好的,但是如果读取你的个人聊天记录,你本能的反应可能就是不舒服,甚至担心,而不是高效。

所以微信在近期更可能选择一条更稳、更可落地的路线:打通小程序生态的 AI 交互能力,在出行购票、外卖点单、购物搜索这些有明确任务边界的场景里提升效率,把 Agent 能力嫁接到已有的小程序生态上,而不是动聊天层本身。这反而可能更快产出可用的结果,也是风险最低的路径。

蚂蚁 CEO 韩歆毅说过:”将来可能会有无数个 Agent 活跃在经济活动中,交互动作就从人和人的交互,变成了人和 Agent 的交互,以及 Agent 之间的交互。”

如果这个判断成立,支付宝更接近”经济和生活基础设施”入口,微信更接近”信息和生活服务协调层”入口。

两家各自手里的牌,决定了 AI 化之后的方向,长出来的形态可能会越来越不一样。

三个有立场的断言

断言一:AI 版支付宝第一年,Agent 接入的操作深度比接入广度更重要。

打车主流程能跑通,但取消要回小程序,这种”半对接”状态是最危险的用户体验陷阱。用户尝试完整操作失败之后,比从没试过更容易放弃。所以衡量进展的指标不只是”有多少服务接进来了”,而是”接进来的服务能支持多深的操作权限”。

断言二:微信 AI 的 DAU 会比支付宝起量更快,但支付宝 AI 会更早跑通一个真正意义上的长程任务完整闭环。

微信高频打开的属性意味着哪怕 AI 入口只是”够用”,数字也很快会起来。但支付宝在高频服务场景(打车、缴费、挂号)上的数据积累和接口深度,让它更有条件把”用户说一句话、AI 从头到尾把一件事办完(包括后续修改和撤销)”这件事真正跑通。

断言三:这场竞赛的胜负,由谁先把一个高频场景打磨到让用户形成”说话就完事”的条件反射来决定。

AI 已经从聊天走向执行,但整体还在初级阶段。下一个关键阶段,不是谁的功能更多,而是谁在一个足够高频、足够具体的任务场景里,把体验打磨到让用户形成肌肉记忆。打车是目前最合适的候选:流程短、结果清晰、高频使用、失败成本低。支付宝已经跑通了主流程,下一步是把取消、修改、查进度也纳入进来,等到有一天用户习惯了说”帮我打辆车,还是昨天那个地址”然后一切自动完成,那就是一个场景的心智占领。每占领一个场景,就从那里往外扩。

微信的高频打开场景是更大的心智争夺战场,但前提是微信愿意在小程序 Agent 化上下深度投入。如果微信在这条路上提速,它的先天优势会在中期爆发,而不是现在。

还有一个目前没有答案的问题:如果一个任务同时需要信息服务(微信更擅长)和交易执行(支付宝更擅长),用户会在哪里发起这个任务?

如果答案是”两个都要开着”,那么真正的 Agent 入口,未必是今天任何一个已经存在的超级 App。

它还没有出现…