夜雨聆风

夜雨聆风

麻绳专挑细处断,生活服务App诱贷藏猫腻,负债人的悲剧,征信“洗白”竟是骗局

北京电视台315晚会一声惊雷,撕开了生活服务类App的“遮羞布”——本是用来便捷生活的打车、修图、外卖App,竟藏着让人防不胜防的借贷陷阱;声称能“洗白征信”、帮人消除逾期记录的中介,实则是收割焦虑的诈骗分子!而这一切的背后,黑猫投诉提供的海量投诉线索、典型个案和数据,成为晚会最有力的支撑,一个个触目惊心的真实案例,不仅还原了消费者被套路、被诈骗的全过程,更让无数人脊背发凉:原来我们每天随手使用的App,可能正在悄悄“套路”我们借钱、骗我们花钱。

晚会播出后,相关话题迅速冲上热搜,#生活服务App诱贷套路# #征信修复全是骗局# 等话题阅读量飙升至数十亿,网友们的吐槽和控诉刷屏评论区。黑猫投诉数据显示,仅过去30天,关于生活服务类App诱导借贷的投诉就高达2800余起,征信修复相关诈骗投诉超1200起,其中近八成消费者表示“不知情”“被诱导”,不少人因此背上高额债务、征信受损,甚至陷入维权无门的绝境。这场曝光,不仅揭开了行业的灰色地带,更引发了全民对生活服务App安全和征信保护的热议与担忧。

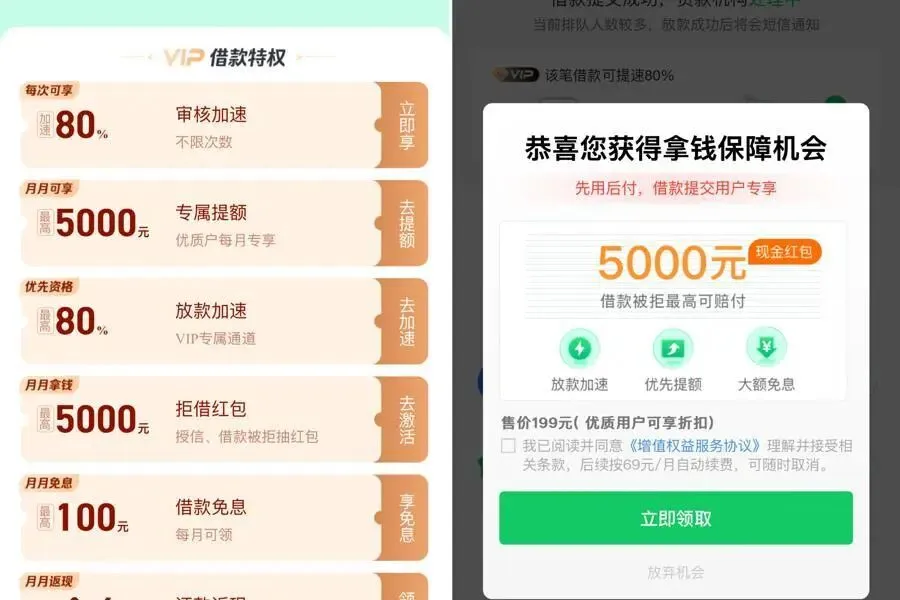

红包陷阱:点一下就“欠债”,App诱贷套路防不胜防

晚会《红包背后的套路——生活服务类App诱贷陷阱调查》报道中,借助黑猫投诉的典型个案,还原了最常见的诱贷套路:河北消费者陆小姐打开某出行App,看到“4张5元打车券待领取”的弹窗,本以为是平台福利,却在一步步点击“领取”的过程中,被诱导完成手机号注册、人脸识别、银行卡绑定,直到收到短信提示“10000元借款已到账”,才惊觉自己稀里糊涂借了钱,而所谓的打车券,自始至终都没领到,反而一天就产生了162元利息。更离谱的是,有消费者在某平台购买9000元“红包套餐”,实际到手仅6800元,其余全是无用的权益券,分3期还款总额竟高达9800多元,变相收取高额“砍头息”。

这些诱贷套路之所以能屡屡得手,核心在于平台的“精心设计”与信息不对称。晚会曝光,多数生活服务类App将借贷入口隐藏在“优惠红包”“免费会员”“低价套餐”背后,用“0首付”“低利息”“秒到账”等噱头吸引消费者,而关键的贷款利率、还款方式、逾期后果等信息,却用极小的字体隐藏在协议底部,不仔细查找根本无法发现。更令人不齿的是,部分平台甚至将“开通信用购”“激活借贷额度”与“领取福利”强制绑定,消费者一旦点击“确认”,就等同于被迫开通借贷服务,即便立即取消,也可能被收取高额手续费。在我看来,这种行为根本不是“诱导”,而是赤裸裸的“套路欺诈”,利用消费者的贪小便宜心理和疏忽大意,将普通消费行为包装成借贷陷阱,本质上就是平台为了盈利,无视消费者的合法权益。

征信骗局:“洗白”是幌子,收割焦虑才是真相

如果说诱贷陷阱是“明枪”,那么征信修复诈骗就是“暗箭”,专挑征信有瑕疵、急于改善征信的人下手。晚会《守护征信底线 破解“洗白”骗局》报道中,黑猫投诉提供的案例触目惊心:一位消费者因有小额逾期记录,急于贷款买房,轻信了某中介“花钱就能洗白征信”的承诺,前后支付了16000元“服务费”,结果不仅征信没有任何变化,中介还失联跑路,可谓“赔了夫人又折兵”。还有消费者被中介忽悠,将银行卡、手机卡交给对方,缴纳3000元手续费委托“修复征信”,最终不仅没修复成功,还涉嫌出租出借银行卡,面临法律风险。

事实上,所谓的“征信修复”,从始至终都是一场骗局。北京信用学会专家明确表示,市面上声称“100%能修复征信”的,肯定100%是假的,根据《征信业管理条例》规定,任何机构和个人都无权非法篡改、删除真实的征信记录。但为何还有那么多人上当受骗?核心在于骗子抓住了消费者的焦虑心理,用“快速洗白”“不留痕迹”等虚假宣传,精准收割那些急于贷款、买房、办卡的人。网上有网友吐槽:“征信有逾期本来就很着急,看到‘修复’的广告,脑子一热就信了,结果被骗得血本无归”;也有网友表示,骗子的宣传太具迷惑性,甚至冒充金融机构工作人员,让人难以分辨真假。更值得警惕的是,这些诈骗分子还会借机窃取消费者的个人信息,甚至在消费者不知情的情况下办理网络贷款,导致消费者面临双重损失。

舆论沸腾:多方角力,谁该为这些陷阱负责?

事件曝光后,网上迅速形成多方热议的局面,消费者、平台方、业内人士、监管部门各执一词,争论不休。消费者阵营里,满是愤怒与无奈:“本来只想领个优惠券,结果稀里糊涂背上债务,这就是明抢!”“征信修复骗局太可恶,利用人的焦虑骗钱,就该重罚”;还有不少有过类似经历的网友分享自己的遭遇,有人被生活服务App诱导开通借贷,逾期后遭遇暴力催收,家人朋友被骚扰,有人被征信修复中介欺骗,损失钱财不说,征信还受到进一步影响。

平台方的回应则显得敷衍且苍白。被曝光的部分生活服务类App,仅模糊表示“将优化页面展示,规范营销行为”,却未对被诱导借贷的消费者作出赔偿承诺,也未解释为何要将借贷入口隐藏在福利背后;而那些征信修复中介,要么失联跑路,要么坚称“自己只是提供咨询服务”,拒不承担责任。业内人士的观点也呈现两极:有从业者表示,生活服务App接入借贷服务是“行业趋势”,初衷是为了给消费者提供便利,诱导行为只是个别平台的违规操作;但更多业内人士直言,平台和中介的行为,本质上是为了追求利润最大化,忽视了消费者的知情权和财产安全,而监管的滞后和处罚力度不足,也给了他们可乘之机。国家金融监管总局此前已约谈多家助贷平台,直指营销宣传不规范、息费披露不清晰等问题,但违规行为仍屡禁不止。

深度剖析:陷阱频发,根源何在?

在我看来,生活服务类App诱贷、征信修复诈骗等问题屡禁不止,绝非偶然,而是多重因素共同作用的结果。一方面,平台的贪婪逐利是核心诱因。随着生活服务市场竞争日趋激烈,部分平台逐渐偏离“便捷生活”的初心,将借贷业务当作“盈利增长点”,通过隐藏条款、诱导消费等方式,变相赚取高额利息和手续费;而征信修复诈骗的滋生,则是骗子利用消费者对征信知识的不了解和焦虑心理,钻了信息差的空子,形成了一条隐蔽的“黑灰产”链条。

另一方面,消费者防范意识薄弱、监管存在盲区,也让这些陷阱有机可乘。很多消费者面对“优惠红包”“免费福利”时,容易贪小便宜,不仔细查看协议就随意点击确认,给了平台可乘之机;同时,不少消费者对征信知识了解甚少,误以为真的可以“花钱洗白”,从而陷入诈骗陷阱。此外,目前对于生活服务类App的借贷营销行为,监管标准不够明确,部分平台的违规行为难以被及时发现和处罚;而对于征信修复诈骗,骗子的作案方式隐蔽,多通过微信、私聊等方式开展业务,查处难度较大,也让诈骗分子有恃无恐。更值得注意的是,部分助贷平台之间还存在用户信息倒卖的情况,消费者仅测试额度未借款,就会频繁收到各类贷款营销电话,个人信息安全得不到保障。

争议未决:曝光之后,陷阱真的能被根治吗?

北京电视台315晚会的曝光,无疑给生活服务类App行业和征信修复领域敲响了警钟。晚会播出后,多地金融监管部门发布风险提示,提醒消费者警惕诱贷陷阱和征信修复诈骗,国家金融监督管理总局也明确要求,贷款业务必须“明码标价”,清晰披露息费等核心信息。部分生活服务类App也紧急整改,下架了隐藏的借贷入口,优化了协议展示方式;黑猫投诉也表示,将持续聚焦相关领域,收集更多投诉线索,助力消费者维权。但网友们对此并不完全买账,不少人直言“整改只是表面功夫,过不了多久又会卷土重来”。

这场风波背后,还有诸多争议尚未有答案:生活服务类App的借贷营销,究竟该如何规范?平台该如何平衡盈利与消费者权益,避免过度营销和诱导行为?对于征信修复诈骗,该如何加大查处力度,从根源上遏制骗局滋生?消费者该如何提高防范意识,避免陷入陷阱?有人说,315曝光只是一个开始,唯有加大监管力度、提高违规成本,才能倒逼行业规范;也有人说,平台逐利本性难改,仅凭曝光和整改,难以彻底根治这些乱象;还有人认为,消费者自身也需要提高警惕,主动了解相关知识,才能从根本上避免被骗。没有绝对的对错,没有明确的定论,这场关于生活服务App安全和征信保护的争议,仍在继续,而每一位消费者,都在等待一个安全、透明、公平的消费环境。