夜雨聆风

夜雨聆风

垂直应用软件:AI重构下的黄金赛道

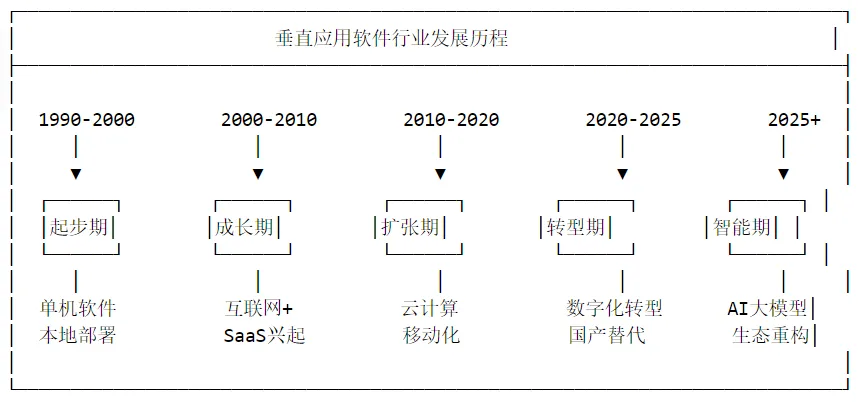

一、行业起源与发展历程

1.1 行业发展脉络

垂直应用软件行业起源于20世纪90年代,经历了从通用软件到行业专业化应用的演变过程。

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1.4 当前发展态势(2025-2026)

根据最新数据:

- 2025年上半年,中国软件业务收入70,585亿元,同比增长11.9%

- 利润总额8,581亿元,同比增长12.0%

- 全球AI驱动软件市场规模突破8,000亿美元,医疗、金融等专业服务占比超45%

- 垂直领域AI应用年均增速30%,远超通用软件

- 低代码/无代码工具面临需求收缩,编辑类和协作类软件用户规模因AI普及缩减10%以上

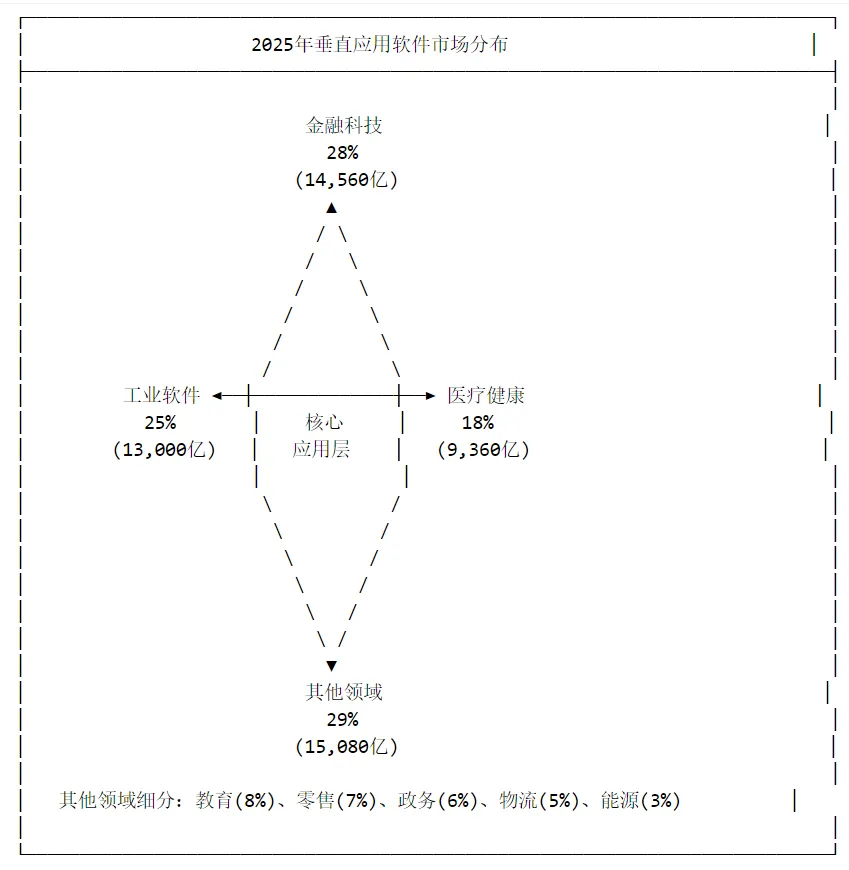

二、市场规模与行业格局分析

2.1 整体市场规模

|

|

|

|

|

|

|

|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.3 各细分领域增长预期

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

2.4 行业竞争格局

🌍 国际巨头

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

🇨🇳 国内巨头

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

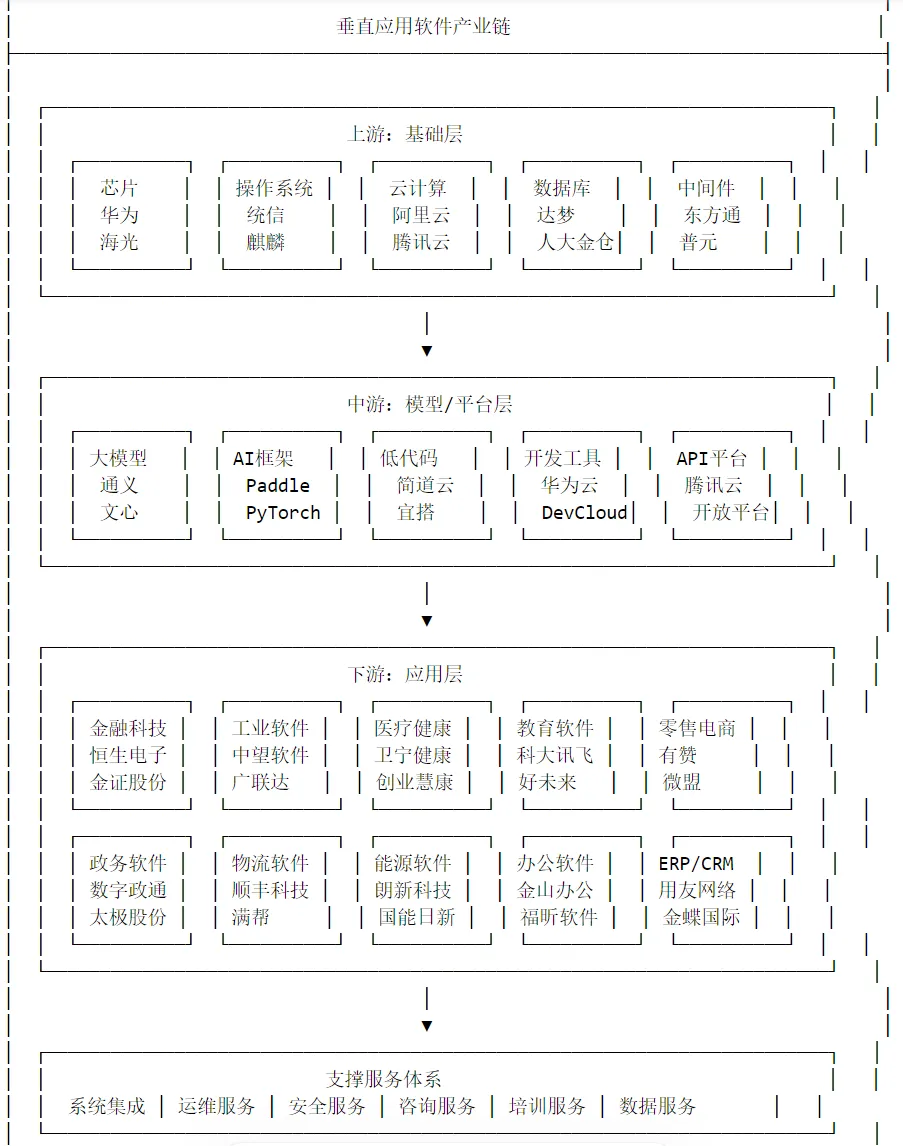

2.5 产业链图谱

2.6 市场规模总结

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

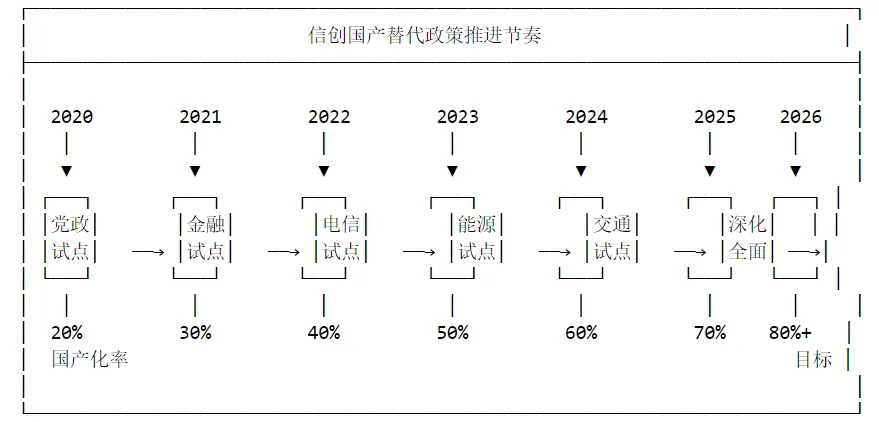

三、国内外政策梳理

3.1 国内政策环境

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.2 重点政策解读

3.3 国外政策环境

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

3.4 政策影响分析

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

四、核心技术及未来发展方向

4.1 核心技术体系

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

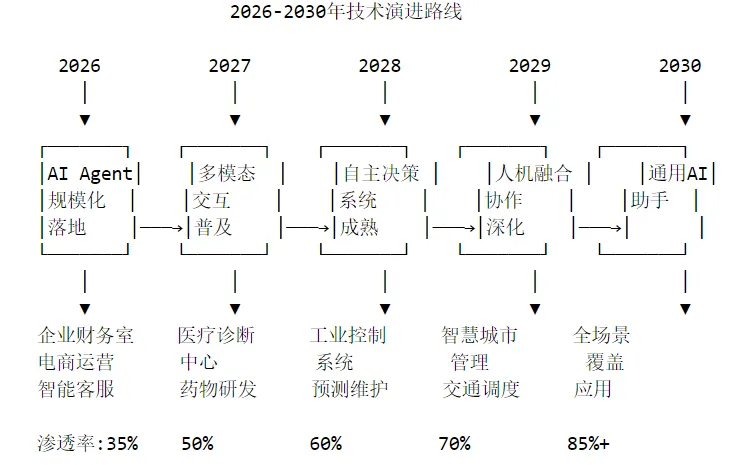

4.2 未来发展方向

4.3 行业应用细分增量

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

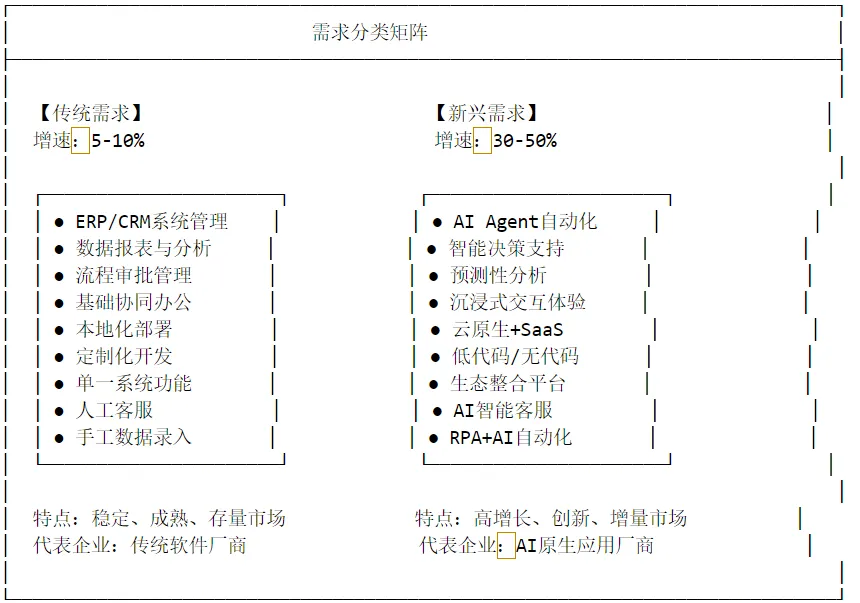

4.4 传统需求与新兴需求分类

4.5 技术发展趋势总结

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

五、全球前5名上市标的分析

5.1 全球TOP5垂直应用软件上市公司

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5.2 各公司核心分析

🥇 Microsoft (微软) – MSFT

🥈 Salesforce – CRM

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

🥉 Oracle – ORCL

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4️⃣ SAP – SAP

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5️⃣ Adobe – ADBE

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

六、国内上市公司分析及投资建议

6.1 国内核心上市公司对比

|

|

|

|

|

|

|

|

|

|---|---|---|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.2 重点公司深度分析

🏆 恒生电子 (600570)

🥈 金山办公 (688111)

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

🥉 金蝶国际 (00268.HK)

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4️⃣ 用友网络 (600588)

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

5️⃣ 广联达 (002410)

|

|

|

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

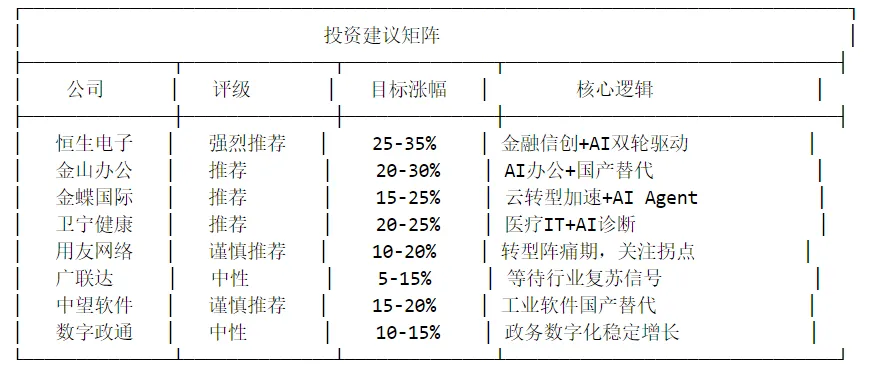

6.3 投资建议总结

6.4 投资策略建议

|

|

|

|

|

|

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6.5 风险提示

⚠️ 主要风险因素:

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

七、报告总结

核心结论

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

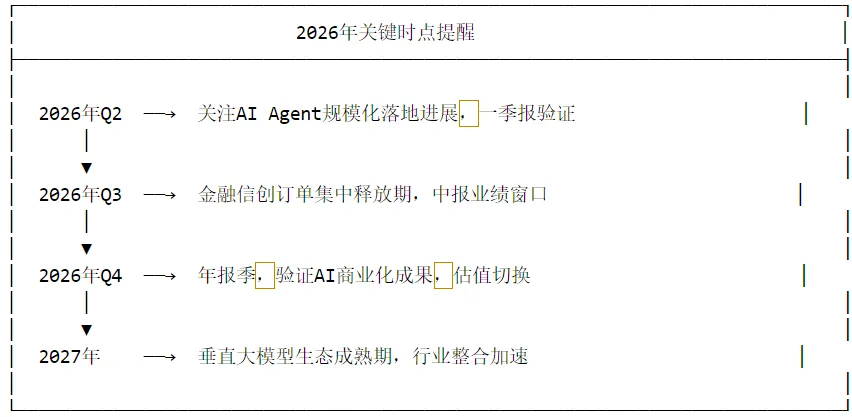

关键时点提醒

投资优先级排序

第一梯队(强烈推荐):恒生电子;第二梯队(推荐):金山办公、金蝶国际、卫宁健康;第三梯队(谨慎推荐):用友网络、中望软件;第四梯队(中性):广联达、数字政通

免责声明:本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。数据来源:中研网、报告大厅、工信部、公司财报、公开市场信息报告更新:2026年3月26日