夜雨聆风

夜雨聆风

疯狂的赛道 | 苹果VS安卓,折叠屏战争的终极对决

折叠屏的战争,终于从安卓内部的自相残杀,变成苹果与安卓头部的终极对决。

最新消息显示,富士康已在试产苹果折叠屏iPhone手机。2025年,苹果给供应商提供的出货目标指引为2026年下半年推出首款折叠屏手机,这是一款大折叠屏iPhone。

4月7日,折叠屏概念大幅高开,福蓉科技一字涨停,大富科技涨超10%,联得装备、宜安科技涨约5%,精研科技涨幅靠前。

一、爆发前夜,折叠屏告别 “奢侈品时代”

折叠屏手机的商业化之路,曾长期被技术瓶颈与高昂成本束缚。早期产品折痕明显、续航拉胯、重量超标,定价动辄万元以上,沦为少数人的 “科技玩具”。但经过五年迭代,核心技术已实现关键突破,行业迎来从 “能用” 到 “好用” 的质变。

显示面板是折叠屏的核心,也是成本最高的部件,占整机 BOM 成本超 34%。从最初的塑料 CPI 盖板,到如今主流的 UTG 超薄玻璃,透光性、耐刮性与使用寿命大幅提升。

国内企业凯盛科技、长信科技攻克 UTG 量产难题,良率从 60% 提升至 90% 以上,成本下降近 40%,打破康宁、肖特的垄断。京东方、TCL 科技等国产面板厂崛起,柔性 AMOLED 技术成熟,为华为、荣耀、小米等品牌批量供货,全球市占率超 35%。

铰链结构则是折叠屏的 “骨骼”,决定折痕控制与耐用性。从早期的 U 型铰链,到如今主流的水滴型、棒球型铰链,折痕肉眼几乎不可见,折叠寿命从数万次提升至超 20 万次。

精研科技、东睦股份等企业凭借 MIM 金属注射成型技术,实现铰链精密零部件量产,精度达 ±0.005mm,良率超 98%。宜安科技的锆基液态金属材料,更成为苹果折叠屏铰链的核心选材。

当技术不再是障碍,市场便迎来爆发临界点。Counterpoint 数据显示,2025 年 Q3 全球折叠屏出货量同比增长 14%,创历史新高,在智能手机中的渗透率达 2.5%。

而苹果的入场,成为点燃市场的 “最后一把火”——这款定价 2000-2500 美元的高端机型,将凭借庞大的 iPhone 用户基群,直接撬动高端换机需求,IDC 预测其上市首年将拿下 22% 的全球份额,占据 34% 的市场产值。

二、四大安卓厂商应对策略推演(华为/三星/小米/OV)

苹果2026年折叠屏iPhone落地,意味着高端手机市场将迎来重新洗牌,华为、三星、小米、OPPO/vivo四大安卓头部厂商,均围绕自身优劣势制定差异化应对策略,核心思路均为避其锋芒、放大优势、锁定细分,精准卡位市场空白。

(一)华为:正面硬刚+生态筑墙,筑牢国内高端壁垒

华为是安卓阵营中唯一能与苹果正面抗衡的品牌,核心打法是以形态创新抢占先机,以生态壁垒拉开差距,稳固国内高端基本盘。

一方面提前卡位形态空白,计划2025年底推出三折叠机型,定价约15000元,避开苹果大折叠的直接价格竞争,同时优化小折叠机型,把控5000-8000元价位性价比,形成“小折走量、大折/三折冲高端”的产品矩阵;

另一方面深耕鸿蒙生态,强化折叠屏与全场景设备的跨端协同,重点打磨大屏办公、多窗口联动等生产力功能,构建专属生态闭环;

此外持续放大卫星通信、影像、自研技术优势,打造“通信+大屏”的差异化标签,精准锁定高端商务与户外用户。

(二)三星:守全球份额+技术下沉,抵御苹果挤压

作为全球折叠屏市占率第一(约50%)的先行者,三星核心目标是守住全球份额,避免高端市场被苹果蚕食。

在高端市场持续迭代Galaxy Z Fold系列,优化屏幕与铰链工艺,强化S Pen手写生态,主打轻薄长续航,巩固商务用户群体;同时加速技术下沉,推出8000-10000元中端折叠机型,抢占苹果未覆盖的大众高端市场,以规模化生产降低成本,抵御双向竞争;依托自研面板、铰链的供应链优势,锁定核心零部件产能,签订长期供货协议,保障产品迭代速度与产能优势,防止供应链资源被苹果虹吸。

(三)小米:性价比破局+生态联动,抢占大众高端市场

小米折叠屏主打高端性价比,品牌溢价偏弱,应对策略聚焦避开顶级高端赛道,深耕8000-12000元大众高端市场。

坚持性价比核心路线,大折叠定价8000-10000元、小折叠5000-7000元,同配置价格较苹果、三星低30%-40%,同时优化硬件配置,吸引预算有限的高端体验用户;

依托澎湃OS强化与平板、笔记本、智能家居的联动,主打“大屏娱乐+智能家居控制”定位,差异化切入年轻用户市场;

加强与核心供应链企业合作,快速跟进液态金属铰链等前沿技术,叠加快充、个性化设计等功能,避免产品同质化,守住自有用户群体。

(四)OPPO/vivo:细分差异化+线下深耕,锁定年轻女性用户

OPPO、vivo依托线下渠道优势,避开与苹果、华为、三星的正面竞争,走细分赛道深耕路线。

OPPO聚焦纵向小折叠,主打轻薄时尚外观,定价5000-8000元,精准覆盖年轻女性群体;

vivo侧重大折叠影像体验,优化蔡司影像系统,打造“影像折叠屏”标签,吸引摄影爱好者。

同时依托全国线下门店布局体验式营销,设置专属体验区、提供一对一服务,打消用户对折痕、耐用性的顾虑,凭借线下渠道优势弥补与苹果的差距;

轻量化布局生态,聚焦个人娱乐场景优化周边设备联动,推出时尚定制版机型,强化设计差异化,深耕细分用户市场。

三、从材料到整机,A 股公司深度绑定苹果订单

苹果折叠屏 iPhone 的落地,并非单一产品的问世,而是牵动千亿供应链的系统性工程。

一条覆盖 “上游材料 – 中游模组 – 下游整机” 的完整产业链已成型,A 股多家公司凭借技术与产能优势,深度切入苹果供应链,成为本轮行情的核心受益者。

上游材料端:UTG 与铰链材料率先受益

作为折叠屏盖板的最优解,UTG 超薄玻璃需求爆发。凯盛科技是国内唯一实现 UTG 全链条国产化的企业,为华为、小米供货,2024 年净利润增长 370%;联得装备则是苹果 UTG 贴合设备独家供应商,单生产线年产百万台,解决折痕难题。

铰链材料方面,福蓉科技的航空级 7 系铝合金,可支持超 20 万次折叠,已导入三星、OPPO 供应链,苹果订单落地在即;宜安科技的液态金属铰链主轴,为 iPhone Fold 独家供货,量产良率正从 65% 向苹果要求的 85% 冲刺。

中游模组端:面板与结构件价值量翻倍

柔性 OLED 面板是最大增量市场。京东方作为国产面板龙头,虽暂未进入苹果首批供应链,但凭借华为、荣耀的核心供货地位,充分受益行业增长;TCL 科技、维信诺持续扩产,抢占安卓市场份额。

精密结构件领域,领益智造供应钛合金中框、转轴模组与散热组件,全面切入苹果、华为供应链;蓝思科技负责折叠屏外观结构件,单机价值量是传统手机的 2-3 倍。

柔性电路板(FPC)需求同样激增,鹏鼎控股作为苹果 FPC 龙头,折叠屏单机用量翻倍,直接受益订单增长。

下游整机组装:代工巨头独享盛宴

苹果折叠屏 iPhone 的整机组装订单,由富士康(工业富联)独家包揽。公司已于 2025 年 9 月启动试产,2026 年下半年正式量产,首批 1500 万台订单将带来超百亿营收增量。

此外,立讯精密、歌尔股份等正加速研发铰链与组装技术,有望在二代机型中分得一杯羹。

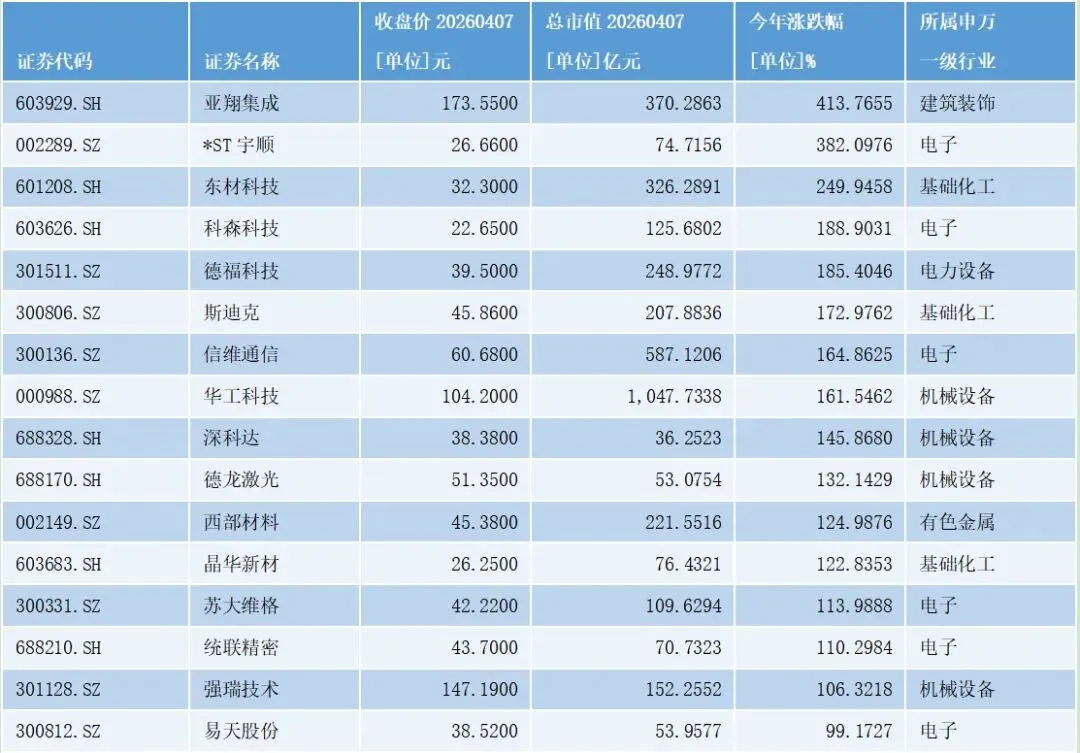

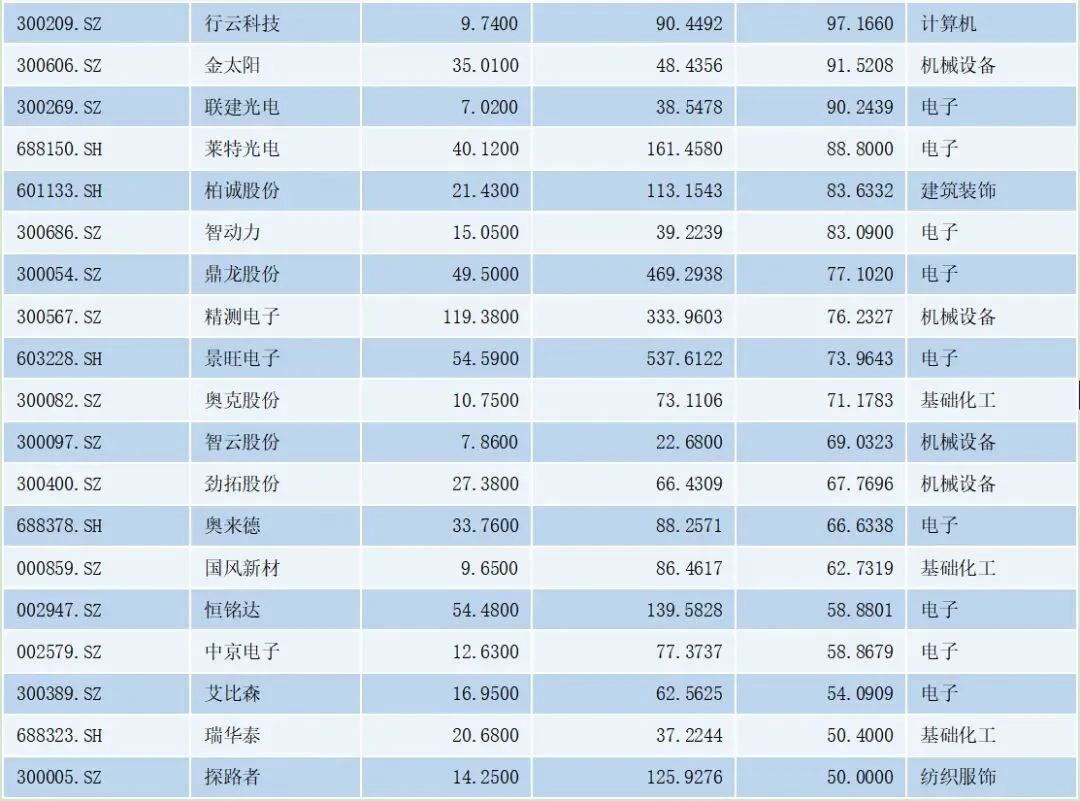

同花顺数据显示,截止4月7日收盘,A股折叠屏概念板块一共有106只概念股。从二级市场表现看,近一年,一共有15家公司股价涨幅超过100%。

其中,亚翔集成(603929.SH)、*ST宇顺(002280.SZ)、东睦股份(601208.SH)3家公司涨幅超过200%。

从概念验证到商业化爆发,折叠屏用五年时间完成了从 “小众奢侈品” 到 “主流高端机” 的蜕变。苹果的入场,不仅是一款新品的发布,更是对折叠屏赛道的 “官方认证”,将彻底激活全球高端市场。

对 A 股产业链而言,这是一次难得的产业升级机遇。苹果订单的落地,将带动技术、产能与业绩的三重提升,催生一批千亿级消费电子新龙头。

需要我帮你把优化后的厂商策略部分再提炼成简洁要点,方便快速阅读吗?