夜雨聆风

夜雨聆风

AI为基,制造为矛——2026Q1外资持仓的变与不变

报告摘要

报告摘要

⭕总量视角,2026Q1外资规模阶段性缩量,长周期震荡上行趋势不改

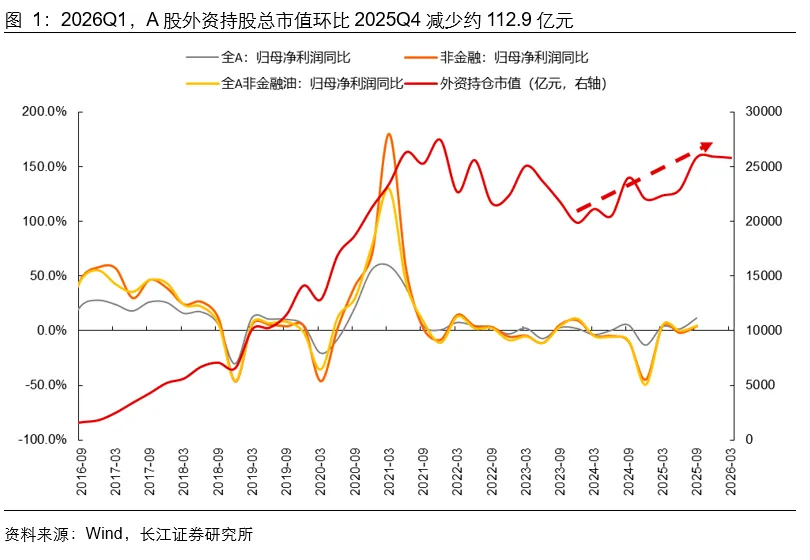

整体上看,2026Q1外资持股总规模小幅减少,但仍处于震荡上行区间。2026Q1,或受到中东地缘扰动加剧、海外利率下行预期反复等全球宏观环境不确定性的影响,外资持股规模环比小幅回落约112.9亿,但这并未打破外资持股总规模自2024年以来的震荡上行大趋势。而从历史上看,外资持仓与A股归母净利润同比呈现较为显著的正相关关系,而全A盈利同比自2025Q3已转正,2026年有望全年维持正增长,随着A股盈利质量改善,外资有望持续回流国内资本市场。

⭕边际上看,2026Q1外资增配兼具AI方向的进攻性与稳定类资产的防御性

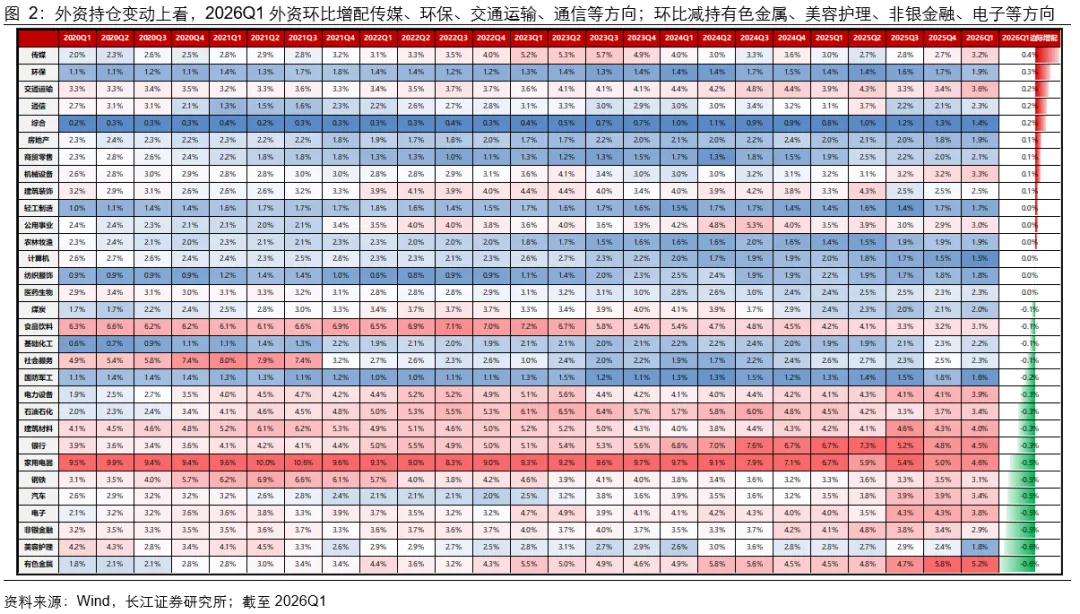

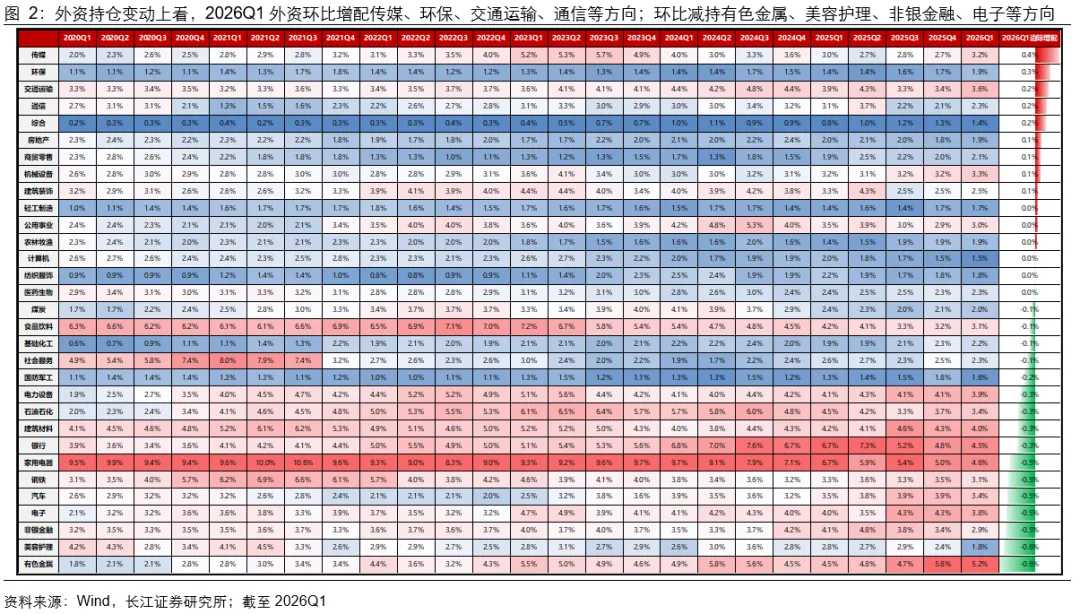

结构上看,2026Q1外资环比增配传媒、环保、交通运输、通信等方向。具体来看,2026Q1外资持仓增配与减配方向表现出较为明显的特征:

(1)增配上兼具AI方向的进攻性与稳定类资产的防御性。2026Q1外资增配方向主要可以分为两类,其一聚焦于AI商业化进程加速下的传媒行业,以及作为AI硬件核心方向的通信行业;其二则聚焦于2026年一季度宏观波动较大背景下的环保、交通运输等稳定类避险资产。

(2)减配上展示出一定的获利了结与价值重估属性。受全球大宗商品价格以及半导体周期高位震荡与波动加大影响,外资对于有色金属与电子板块的减持更多带有一定的止盈性质;而对于美容护理与非银金融行业的减持,则一定程度上能显示出外资对于国内大金融板块Beta收益的谨慎态度与消费赛道后续增长动能的观望姿态。

⭕绝对仓位上看,高基数下外资博弈制造业复苏与出口韧性

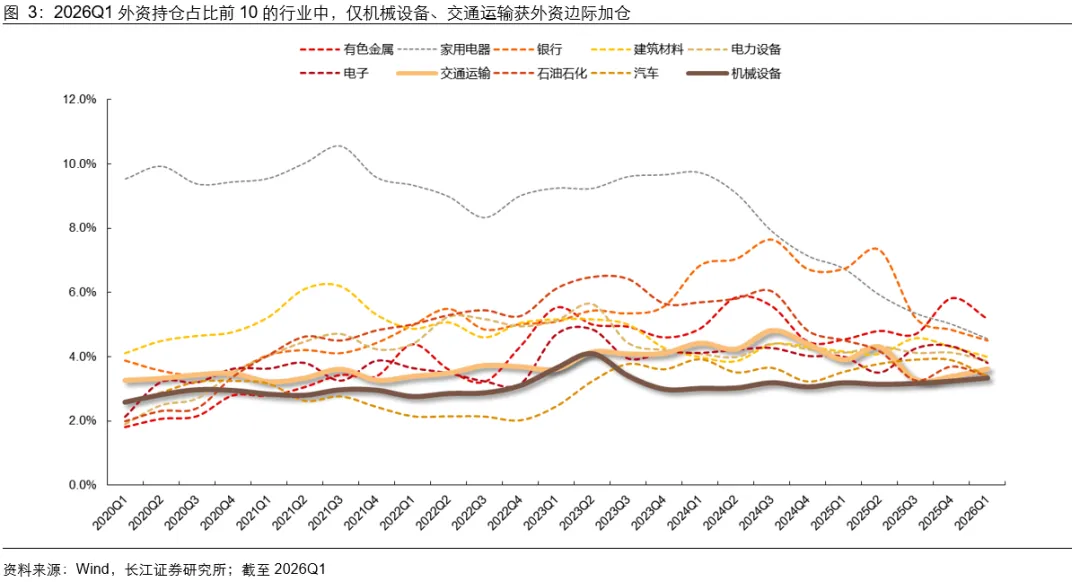

绝对仓位上看,外资持仓占比前10的行业中,其边际增配机械设备、交通运输等方向。从2026Q1外资持仓占比的绝对仓位来看,有色金属、电子、电力设备等科技资源方向仓位仍维持高位但边际上有所回落,同时高基数下外资边际增配了机械设备、交通运输等方向。具体来看,在全球供应链重构的背景下,国内机械行业有望同时受益于国内大规模设备更新的内需回暖与海外市场需求高增下的出口高速增长,关注工程机械、高端机床等细分方向;另一方面,交通运输方向同时兼具宏观高波动下的防御属性以及出口大趋势下“跨境物流”溢价的进攻性。整体上看,2026Q1外资在绝对仓位靠前的行业上的边际增配可以一定程度上看作对于国内制造业复苏与出口回暖两大趋势的进一步确认。

风险提示

1、全球地缘摩擦风险上升;

2、美联储降息节奏不及预期。

报告正文

⭕2026Q1外资持仓:总量小幅减少,边际增配传媒、交运等行业

整体上看,2026Q1外资持股总规模小幅减少,但仍处于震荡上行区间。2026Q1,或受到地缘政治溢价上升、海外利率下行预期反复等全球宏观环境不确定性的影响,外资持股规模环比小幅回落约112.9亿,但这并未打破外资持股总规模自2024年以来的震荡上行大趋势。而从历史上看,外资持仓与A股归母净利润同比呈现较为显著的正相关关系,而全A盈利同比自2025Q3已转正,2026年有望全年维持正增长,随着A股盈利质量改善,外资有望持续回流国内资本市场。

结构上看,2026Q1外资环比增配传媒、环保、交通运输、通信等方向。具体来看,2026Q1外资持仓增配与减配方向表现出较为明显的特征:

(1)增配上兼具AI方向的进攻性与稳定类资产的防御性。2026Q1外资增配方向主要可以分为两类,其一聚焦于AI商业化进程加速下的传媒行业,以及作为AI硬件核心方向的通信行业;其二则聚焦于2026年一季度宏观波动较大背景下的环保、交通运输等稳定类避险资产。

(2)减配上展示出一定的获利了结与价值重估属性。受全球大宗商品价格以及半导体周期高位震荡与波动加大影响,外资对于有色金属与电子板块的减持更多带有一定的止盈性质;而对于美容护理与非银金融行业的减持,则一定程度上能显示出外资对于国内大金融板块Beta收益的谨慎态度与消费赛道后续增长动能的观望姿态。

绝对仓位上看,外资持仓占比前10的行业中,其边际增配机械设备、交通运输等方向。从2026Q1外资持仓占比的绝对仓位来看,有色金属、电子、电力设备等科技资源方向仓位仍维持高位但边际上有所回落,同时高基数下外资边际增配了机械设备、交通运输等方向。具体来看,在全球供应链重构的背景下,国内机械行业有望同时受益于国内大规模设备更新的内需回暖与海外市场需求高增下的出口高速增长,关注工程机械、高端机床等细分方向;另一方面,交通运输方向同时兼具宏观高波动下的防御属性以及出口大趋势下“跨境物流”溢价的进攻性。整体上看,2026Q1外资在绝对仓位靠前的行业上的边际增配可以一定程度上看作对于国内制造业复苏与出口回暖两大趋势的进一步确认。

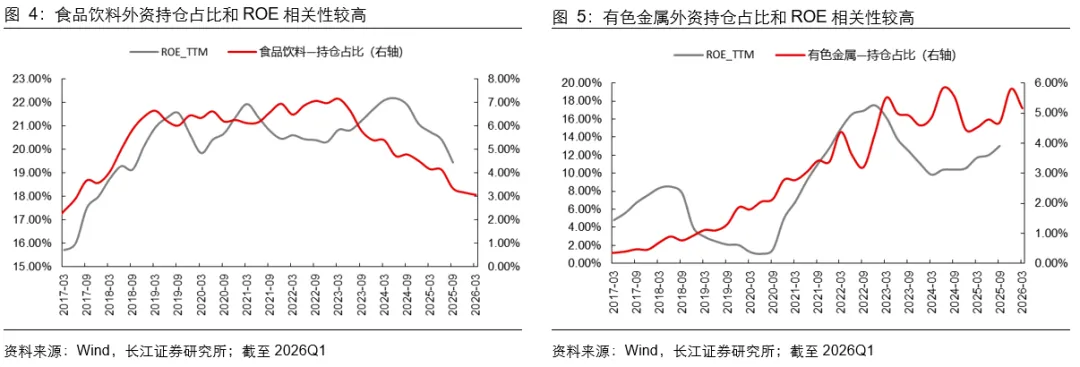

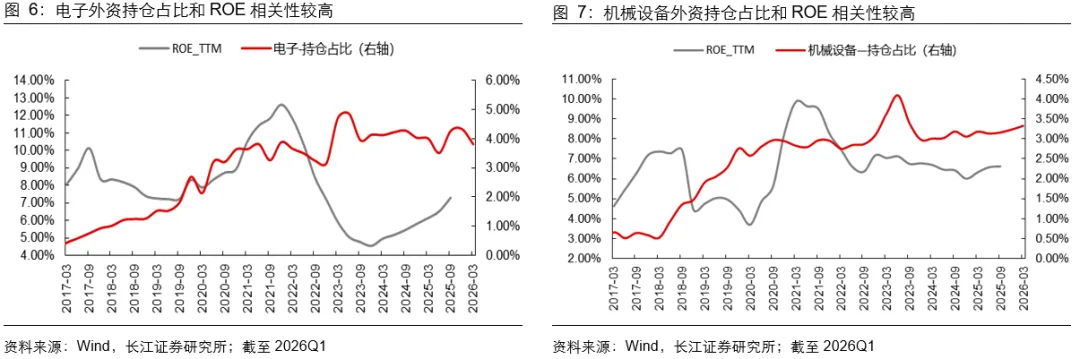

景气投资对于外资同样有效。历史数据显示,在电子、有色金属等外资长期深耕的优势赛道中,外资持仓占比的变动与行业 ROE 走势呈现出高度的正相关性,同时在部分行业(如机械设备)持仓变动上,外资持仓变动相较于ROE也展现出了一定的前瞻性。

以上内容节选自长江证券已发布的证券研究报告,详见《AI为基,制造为矛——2026Q1外资持仓的变与不变》,完整内容欢迎联系长江策略戴清团队!

戴清,长江策略首席分析师,上海财经大学本科,美国德州农工大学计量经济学硕士毕业,上海财经大学经济学院专业硕士兼职导师。从业9年,有丰富的买方和卖方投研经验,曾任永赢基金首席策略分析师,国泰君安港股&海外策略团队负责人首席分析师。2025年新浪金麒麟策略最佳分析师,2024年新浪金麒麟策略菁英分析师。曾在2022年11月初提出“日出东方、港股更红”观点,随后更提出“港股牛市三级火箭”,2023年中期策略“砥砺前行,顺势而为”以及“中特估——港股新核心资产”,2024年提出“红利时代,红马奔腾”策略,2025年提出“源头活水,牛市在望”,2026年提出“水到渠成,万舸争腾”,引发市场广泛关注。

风险提示

1、全球地缘摩擦风险上升。若美伊冲突持续,地缘扰动下市场风险偏好走低,可能对外资配置偏好产生潜在影响。

2、美联储降息节奏不及预期。随着地缘扰动加剧,全球油价高企,输入型通胀压力下美联储降息概率下降,可能影响权益市场估值。

研究报告信息

证券研究报告:《AI为基,制造为矛——2026Q1外资持仓的变与不变》

对外发布时间:2026年4月27日

研究发布机构:长江证券研究所

参与人员信息:戴清 SAC:S0490524010002

邮箱:daiqing@cjsc.com.cn

投资评级说明