夜雨聆风

夜雨聆风

有钱没钱,这4个理财函数都要学.wps 财务函数FV、PV、NPER、PMT用法教程,养老保险划算吗?贷款年限怎么选?

那些年我们一起打过的卡

120个必学必会WPS表格函数

NO.109

家庭理财函数

阅读提示

软件版本:WPS 2024

技巧1:分红返还养老保险到底值不值得买

技巧2:房贷还款年限怎么选

01

分红返还养老保险到底值不值得买

为了以防万一,这里先啰嗦一下,示例数据纯属虚构,各位千万不要当真。

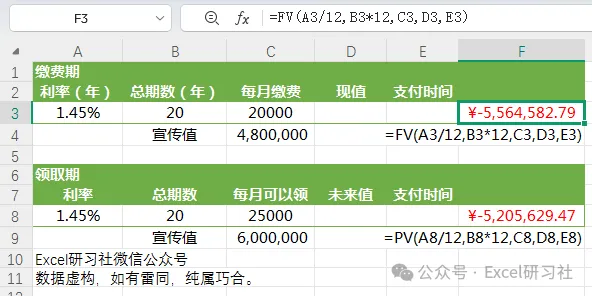

先看第一组数据,每月20000,累计20年,总共缴费4800000,最后可以领某某多钱。这里的套路在哪里的,在你的实际缴费额。事实上,确实我们每个月只缴费了20000,但这里其实钱是有利息的。那如何计算实际的缴费额呢。用我们的fv函数,根据现值计算未来值。

=FV(A3/12,B3*12,C3,D3,E3)第一个参数是利率,给的是年利率,但实际是按月份缴费,需要转成月利率,所以除以12.

第二参数是期数,给的是年,实际是月,所以乘以12.

第三参数是每月缴费额,

第四参数是当前值,一开始账户上没钱,所以是从0开始。

第五参数,是否期初支付,差不多类似于1号交,还是31号交,咱们默认就可以了。

结果显示是556万,也就是说如果咱自己把钱存起来,到最后咱得到是556万,也就是说,保险公司收到的本金+利息是这么多,所以投入被缩小了。

再来看第二组数据,每月可以领25000,可以领20年,一般宣传是领6000000,这里的套路又在哪里呢。咱们用pv函数计算一下投资的现值就知道了。

=PV(A8/12,B8*12,C8,D8,E8)第一个参数同样是把年利率转月利率。

第二个参数是把期数转换成月份数。

第三个参数是每个月收到的钱。

第四参数是最中剩下的钱,领完就没了,所以是0.

第五参数是还是月初还是月底收钱,依然用默认值。

未来能收到的6000000,折算到当前,就只有520万,似乎好像还没有自己实际交的多。换句话说,保险公司就是按时收钱,556万全到账后,取出来一部分520万,存起来,每个月发出去,就可以覆盖成本了,剩下的差额就是利润了。

所以,各位小伙伴千万要擦亮自己的眼睛,把账给算清楚喽。

02

房贷时间怎么选

广大的房奴朋友们都有过这样的经历,签字卖身的时候都会被问,贷款周期选多少年,回忆一下,你当时是不是也是拍脑袋选出来的。理论上当然是时间越短越好,最好全款,实际上钱包有限,分期是少不了的。

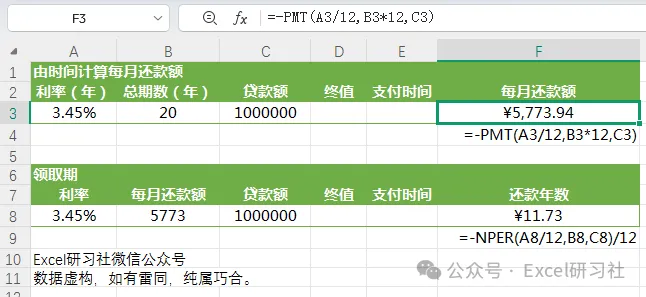

先来看第一个函数pmt,计算每月要还多少钱,适用于拍脑袋选了一个年份看一下自己每月能不能还得起。

=-PMT(A3/12,B3*12,C3)第一个参数是年利率除以12转成月利率。

第二参数是还款年数乘12转成月份。

第三参数是贷款额。

第四参数是终值,当然是要把钱全都换掉,所以是0.

第五参数是月初还是月底,默认值就好了。

最后是前边的减号,准确说应该是负号,把还款额转成正数,省的大家误会。

第二个函数叫做nper,根据自己的赚钱能力,合理推算出一个合适的贷款年限。

=-NPER(A8/12,B8,C8)/12第一个参数是把年利率转月利率,

第二参数是每月计划的还款额,

第三参数是贷款额。

第四和第五参数的用法和pmt函数一样,咱们就直接省略了。

函数就可以根据家庭的情况,返回最合适的还款时间,只不过是月份,所以除以12,把它转换成年数就可以了。