夜雨聆风

夜雨聆风

豆包测试68元,AI助手收费时代来了

AI助手快要集体涨价了。

豆包App Store页面出现付费版本服务声明,价格炸开了锅:标准版68元、加强版200元、专业版500元。国内主流AI助手此前从未有人敢碰这根神经。

当所有人都在说”免费”的时候,豆包却悄悄把价格锚点钉在了68元到500元之间。字节跳动到底想干什么呢?

豆包付费信号

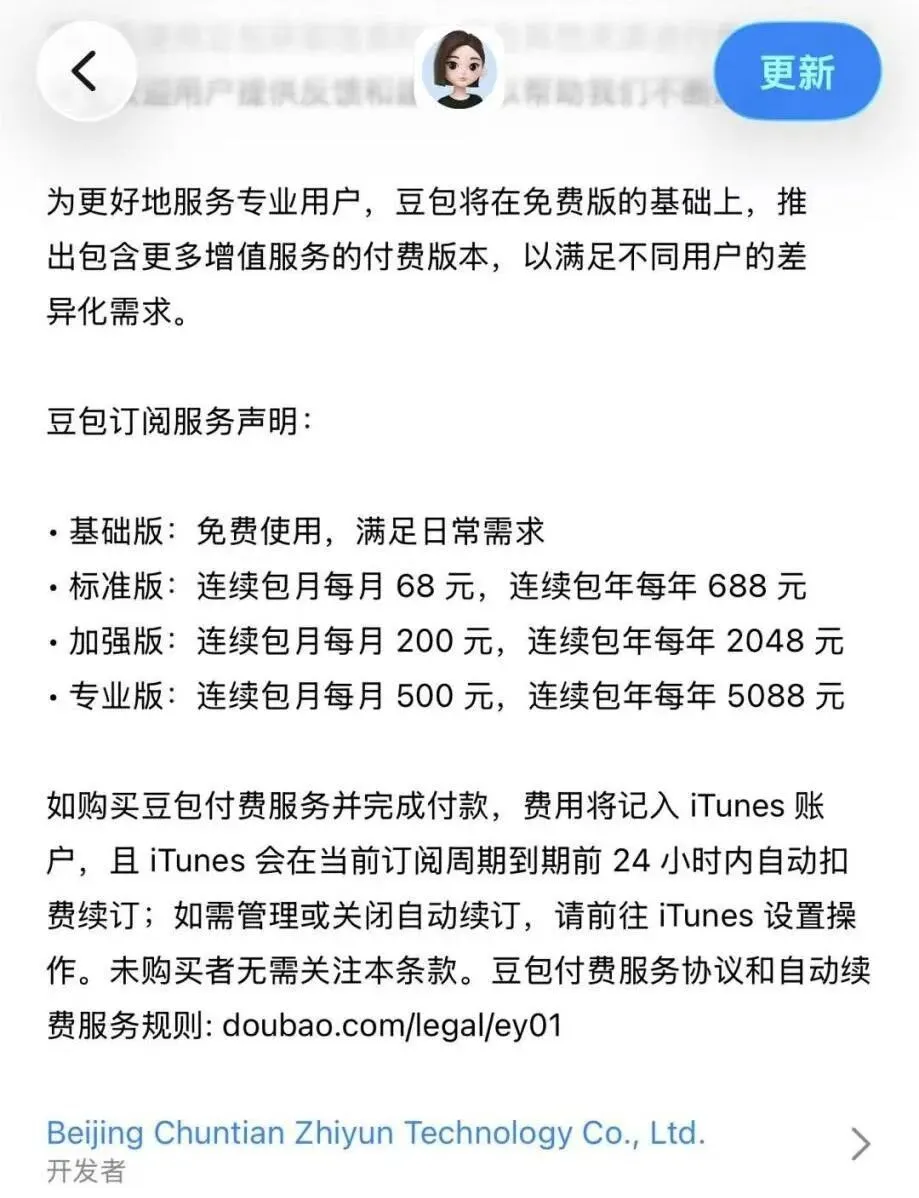

2026年5月,豆包在App Store页面上线了三档付费订阅方案:标准版68元/月、加强版200元/月、专业版500元/月。这是豆包自2023年8月上线以来首次尝试向C端用户收费。

(图源:雷科技)

从功能配置看,付费版本将专注于复杂任务和生产力场景,如PPT生成、数据分析、影视制作等。PPT生成、数据分析等任务消耗更多算力与推理时间,因此需要通过付费服务来满足高价值需求。免费版本则继续面向日常使用场景。

官方回应称,豆包始终提供免费服务,付费方案细节目前还在测试阶段。但价格体系已经公开,测试的信号意义大于实际收费。

为什么是现在?

豆包的用户基数已具备收费基础。据QuestMobile最新数据,2026年3月豆包月活用户突破3.4亿,稳居国内AI助手第一梯队,过去一年增长超过4倍。但免费模式的隐形成本正在累积,大模型推理成本高昂,以豆包的调用量计算,月度运营成本可能达到数十亿级别。

更重要的是,字节跳动的战略节奏正在调整。2025年,字节在AI领域的投入预计达到1600亿元,涵盖模型训练、算力采购、人才引进。如此规模的投入,需要清晰的商业化路径支撑。豆包作为字节AI战略的核心产品,必须在2026年证明其盈利潜力。

68元到500元的定价梯度并非随意为之。横向对比国际同类产品,ChatGPT Plus定价20美元/月(约合145元人民币),Claude Pro同样为20美元/月。豆包标准版的68元相当于国际价格的47%,既体现了国产AI的”性价比”定位,又通过高阶版本试图建立完整的”高端服务”价格阶梯。

更重要的是时机的选择。2026年初,国内AI助手市场已经进入存量竞争阶段,新增用户增速放缓,各厂商开始从”跑马圈地”转向”精耕细作”。此时推出付费版本,既能测试用户付费意愿,又不会错失增长窗口期。

免费是护城河还是陷阱

豆包测试付费的同期,国内主要竞品却选择了坚守免费。

腾讯元宝依托微信生态,采取”基础功能免费+增值服务待定”策略。元宝的优势在于与微信、QQ、腾讯文档的深度整合,用户可以在聊天场景中无缝调用AI能力。

腾讯的算盘很明确:先用免费换取用户习惯,再逐步探索商业化。微信的日活超过10亿,元宝如果能嵌入微信对话框,将获得其他竞品无法比拟的流量入口优势。

阿里通义千问同样维持免费,但已开始试水B端收费。2025年初,阿里云推出通义千问企业版,按调用量计费。

C端免费、B端收费,这是阿里云一贯的路径依赖,先通过免费产品建立品牌认知,再向企业客户输出解决方案。阿里的优势在于云计算基础设施,企业客户对AI的付费意愿远高于C端用户。

百度文心一言在2023年11月推出付费会员(59.9元/月),但因用户反弹而迅速调整回免费模式。

百度的教训说明,在竞品普遍免费的的格局下,率先收费需要承担用户流失的风险。百度搜索的流量优势本应成为文心一言的增长引擎,但付费策略的失误让百度搜索的流量优势未能充分发挥。

Kimi作为后起之秀,选择以”长文本处理”为差异化卖点,目前仍完全免费。其背后的月之暗面公司更关注用户增长而非短期变现,这符合初创企业在赛道早期的典型打法。Kimi在2025年推出的200万字长文本功能,一度让其在专业用户群体中爆火。

“集体免费”的局面,让豆包的68元测试显得尤为突兀。但换个角度看,这正是字节跳动的策略意图所在。当所有人都免费时,率先建立价格锚点,反而可能占据心理优势。

定价即定位

三档定价梯度,核心逻辑不是立即变现,而是心理层面的博弈。

定价策略有多重考量。筛选高价值用户是首要目标。68元/月的门槛足以过滤掉价格敏感型用户,留下对AI服务有刚性需求、付费意愿较强的核心群体。高阶版本则进一步筛选出企业用户和专业创作者。

倒逼竞品跟进是第二层逻辑。如果豆包的三档付费用户规模可观,其他厂商将面临两难选择:跟进收费,可能引发用户反感;继续免费,则承受更大的成本压力。

无论竞品如何选择,率先建立价格梯度的豆包都占据了主动权。

为后续产品矩阵铺路则是更长远的考量。三档只是起点。参照ChatGPT的产品线,分层订阅是AI助手商业化的标准路径。未来字节可以根据用户反馈,灵活调整各档位的功能边界和价格策略。

折中效应是更深层的考量。当消费者面对多个选项时,倾向于选择中间价位的产品。

如果大多数用户最终选择200元的”中间项”,那么68元的入门版就起到了价格锚点的作用,让200元显得”合理”。折中效应在SaaS产品的定价策略中被广泛应用。

更关键的是,三档定价重构了用户对AI助手的价值认知。当68元成为”入门价”,用户会自然将AI助手的价值锚定在这个区间,而非”应该免费”。一旦价值认知建立,后续的价格调整就有了心理基础。

谁在为AI付费

三档定价对应三类用户。

标准版68元适合自媒体创作者、文案工作者、程序员等重度依赖者。每天使用AI助手超过50次的他们,68元换取优先响应和更高频次的复杂任务处理,是性价比极高的投资。

以文案工作者为例,若AI助手每天节省2小时工作时间,按时薪50元计算,月回报高达3000元。

加强版200元瞄准的是专业创作者和小团队。PPT生成、数据分析、影视制作等复杂任务消耗更多算力,200元的定价筛选出对效率提升有强烈需求的用户群体。

这类用户通常是自由职业者、小型工作室,对AI的依赖程度介于重度用户和企业用户之间。

专业版500元面向企业用户和高净值个人。高净值用户更关注功能的完整性和服务的稳定性,价格敏感度相对较低。

对企业而言,500元换取团队效率提升,ROI(投资回报率)远超个人用户。

而偶尔用AI查资料、翻译、闲聊的轻度用户,任何付费版本都缺乏吸引力。轻度用户更可能转向免费竞品,或干脆减少使用频次。

付费版本目前的功能增量是否足以支撑200元、500元的定价,仍是未知数。但早期付费用户的动机,更多来自身份认同而非功能需求。

愿意为AI付费,本身就是”科技前沿人群”的自我标签。早期iPhone用户、Netflix订阅者身上同样存在这种心理。对字节而言,培养第一批”信仰型用户”,比短期收入更重要。

流量战到价值战

豆包测试三档付费,标志着国内AI助手竞争进入新阶段。

2024年到2026年初,各厂商的核心目标是用户增长,免费是标配,烧钱换规模是主旋律。豆包、元宝、Kimi等产品在这一阶段快速崛起,月活数据成为衡量成败的首要指标。

随着用户基数趋于饱和,单纯追求增长的模式难以为继。各厂商必须在”免费获客”和”收费变现”之间找到平衡点。豆包率先测试付费,标志行业转折点。

未来,AI助手将不再孤立存在,而是深度嵌入办公、娱乐、生活场景。届时,收费模式可能从订阅制转向”基础服务免费+场景服务收费”的混合模式。例如,在微信内使用元宝免费,但在企业微信中使用高级功能收费。

从更宏观的视角看,AI助手的商业化路径,将深刻影响中国大模型产业的竞争格局。

目前国内大模型厂商可分为三类:互联网巨头系拥有流量入口和资金实力,可以承受长期亏损;创业公司技术能力强,但资金有限,必须更快跑通商业化;垂直场景系避开通用助手的红海竞争,通过深耕细分场景实现盈利。

豆包的68元测试,对各类厂商都有启示:商业化不是要不要的问题,而是何时、以何种方式启动的问题。在AI技术快速迭代的背景下,过早收费可能错失增长窗口,过晚收费则可能陷入成本泥潭。

行业将由此进入“价值战”阶段。过去拼的是谁的用户多,未来拼的是谁能让用户愿意付费。“AI究竟值多少钱”的认知革命正在发生。

价格锚点已定

豆包测试68元到500元的三档订阅,表面是一次简单的定价尝试,实则是AI助手行业从”免费时代”迈向”付费时代”的关键节点。

定价策略的成败,短期内取决于用户接受度,有多少人会选择68元、200元或500元的服务。

中期取决于竞品反应,腾讯、阿里是否会跟进推出付费版本。长期则取决于价值交付,付费用户能否获得与价格匹配的体验升级。

无论结果如何,豆包已经迈出了第一步。在AI助手这片红海中,率先建立68元到500元的价格梯度,本身就是一种战略胜利。接下来的博弈,将围绕”谁能提供更值得付费的AI服务”展开。

三档定价只是一个开始。真正的较量,现在才拉开帷幕。

END

求点赞

求分享

求喜欢