夜雨聆风

夜雨聆风

AI从试点走向系统工程:13倍规模化差距背后,企业软件的新变量

字数 5422,阅读大约需 28 分钟

AI从试点走向系统工程:13倍规模化差距背后,企业软件的新变量

IBM商业价值研究院(IBM Institute for Business Value)和迪拜未来基金会最新发布的《AI in motion》报告,前瞻性的提出了AI应用端的问题:AI部署速度已经跑在治理体系前面。

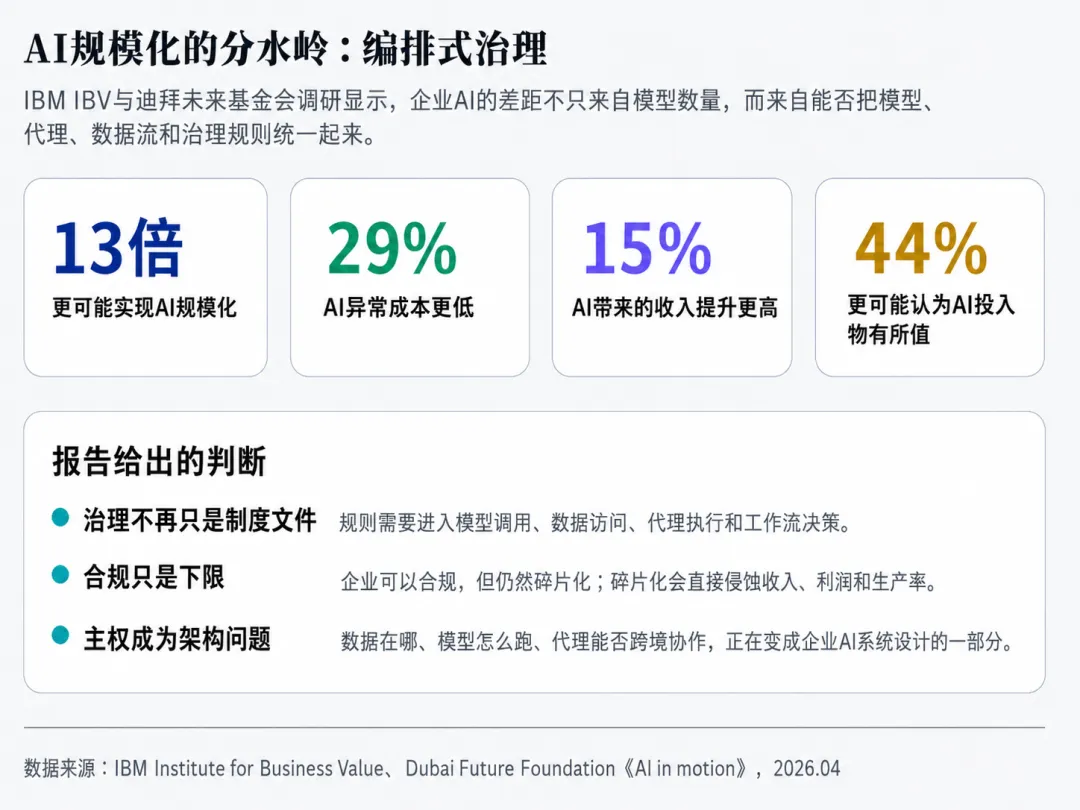

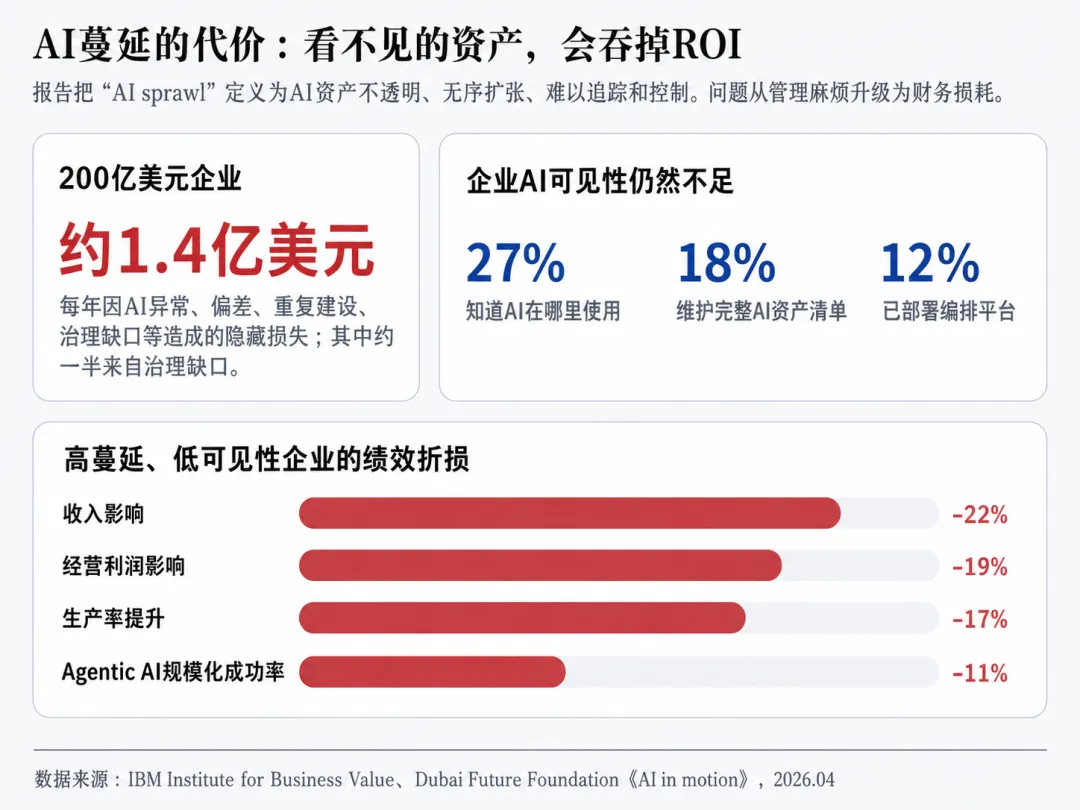

IBM IBV 与迪拜未来基金会在2025年四季度至2026年一季度,对20个国家、23个行业的1,006名负责AI战略、交付或治理的企业高管做了一项问卷调研。结果显示,近七成受访高管表示,他们缺乏对团队正在使用哪些AI、以及这些AI在哪里运行的完整可见性;只有27%的组织知道AI资产具体部署在哪里,只有18%的组织维护完整的AI资产清单。对于一家年收入200亿美元的企业,AI异常、偏差、重复建设和治理缺口带来的隐藏损失,报告估算每年约1.4亿美元,其中约一半直接来自治理不足。

这不是“有没有AI”的问题了。企业过去两年忙着接入大模型、建设AI助手、上线Agent流程,现在开始进入下一阶段:这些AI资产能不能被看见、被控制、被切换、被审计,最后能不能稳定贡献利润。

最有意思的地方在于,它没有把AI治理写成一套合规清单,而是提出一个更偏工程化的概念:orchestration-led governance,可以理解为“编排式治理”。也就是说,治理不再只是PPT里的原则、审批表里的流程,而要进入模型调用、数据访问、Agent执行、工作流决策和跨境部署的运行层。AI真正规模化后,企业需要的不是多买几个模型,而是把模型、数据、Agent、权限、审计和业务流程编成一个能持续运行的系统。

报告里的关键信号:AI开始从“应用竞赛”进入“控制力竞赛”

这份报告的样本受访者包括Chief AI Officer、CIO、CTO、CDO、CISO、首席风险官、总法律顾问以及AI治理负责人。报告里有几个数字,可以作为理解企业AI下一阶段的起点。

使用编排式治理的组织,AI规模化的可能性高出13倍;AI异常成本低29%;AI带来的收入提升高15%;认为AI投入“物有所值”的概率高44%。在更靠后的章节里,报告还提到,采用这种方式的组织AI投资ROI高20%,员工信心和外部信任也明显更高。

这几个数字背后的含义比较清楚:企业AI正在从“点状工具”变成“数字劳动力组合”。过去,一个HR助手、一个营销文案模型、一个客服机器人,各自上线、各自看效果,问题还可以局部处理。现在很多企业开始接入Agent,让系统自动读数据、做判断、调用工具、跨部门推进任务,AI就变成了一套会不断扩张的操作系统。

一旦进入这个状态,原来的项目制治理就会失效。每个项目都能说自己合规,每个团队也都有合理理由上线AI工具,但合在一起,企业可能完全看不清自己到底有多少AI资产、哪些模型在处理敏感数据、哪些Agent有权限调用外部工具、哪些输出正在影响客户和员工。

报告把这种状态称为AI sprawl,直译是AI漫延。这个词很准确。它不是单个团队犯错,而是很多看似合理的局部选择叠加在一起,最后变成一个企业无法完整掌握的AI资产组合。

这里对投资者也有启发。过去市场讨论企业AI,常见问题是“谁的大模型更强”“谁的推理成本更低”“谁有更多AI应用”。但从企业采购预算看,接下来会越来越多出现另一类支出:如何把分散的模型、Agent、数据和权限管起来,如何证明AI带来的ROI,如何让AI系统在监管、主权和安全边界内稳定运行。

这会把机会从模型层,外溢到企业软件、混合云、身份安全、数据治理、模型观测、AI评测、工作流自动化和行业解决方案。

编排:AI系统需要一个运行中的控制层

报告对“编排式治理”的定义,有一个很实用的表达:把控制放在AI真正运行的地方。

过去企业治理AI,通常是先写原则,再建立审批,再做合规检查。这个模式在传统IT项目里还能工作,因为系统变化慢、流程边界清楚、责任人相对固定。到了Agentic AI阶段,系统会自主行动、实时调用工具、跨数据源协作,很多决策发生在机器速度下。单靠事后检查,很难跟上。

编排层做的事情更像AI系统的“空管中心”。它不只是记录谁用了哪个模型,还要决定请求该交给哪个模型、哪个Agent可以调用哪个工具、哪些数据能被访问、输出是否需要人工复核、是否触碰主权或合规边界、出了问题能否快速追溯并撤销权限。

报告提到,完整采用编排方式的组织,AI生产率影响是只重视合规路径的6倍。这个差距的解释并不复杂:合规能减少事故,但不能自动提高产出;编排把治理放进系统运行层以后,企业可以动态把预算分配给有效项目,淘汰低效模型,复用可信数据和流程,减少重复审批和重复开发。

IBM在报告里也举了自己的内部案例。IBM Office of Privacy and Responsible Technology把隐私审查、数据来源检查、AI风险管理等原本分散的治理能力集中起来,覆盖数据和模型从来源、审批、开发到复用的完整生命周期。结果是,第三方数据集的数据清理请求处理时间下降58%,内部数据下降62%,超过2000个数据集和模型被批准复用。

这说明治理不一定天然拖慢创新。治理如果只是在最后一道门口做拦截,确实会变成瓶颈;如果提前进入架构、进入平台、进入数据和模型生命周期,它反而会缩短团队寻找可信数据、重复审批和处理例外情况的时间。

这个变化对企业软件厂商很关键。未来的AI平台如果只是“能接大模型”,优势会越来越弱。企业更需要的是:能管理多模型、多Agent、多工具、多数据源、多权限,以及多区域监管要求的系统。

AI漫延的成本:看不见的资产,会吞掉ROI

企业AI预算上升很快,报告预计到2030年,组织管理的AI资产数量接近现在的4倍,平均AI投资预计增长138%。同时,三分之一左右的高管已经怀疑部分AI投资被浪费,当前投入使用的系统中,少于一半达到了预期业务效果。

这组数字放在一起看,会出现一个很现实的问题:AI投入越多,复杂性也越高;复杂性如果没有被治理和编排吸收,投入增加未必带来更高ROI。

报告把高蔓延、低可见性的组织和低蔓延组织做了比较:前者AI带来的收入影响低22%,经营利润影响低19%,生产率提升低17%,Agentic AI规模化成功率低11%。这几个指标更接近企业管理层和资本市场真正关心的结果。

也就是说,AI项目是否成功,不能只看上线数量。企业可能有很多AI助手、很多模型调用、很多试点项目,但如果缺少统一资产清单、统一身份权限、统一监控评测、统一数据治理和统一成本归因,最后会出现两个问题。

第一,低效资产难以及时下线。很多AI项目看起来有使用量,但没有清晰的ROI衡量,也不知道是否重复建设。企业会在多个团队之间重复采购、重复开发、重复接入相似能力。

第二,风险会从局部变成系统性问题。一个模型输出偏差,可能影响一个客服场景;一个Agent权限设计不当,可能跨越多个系统;一个数据驻留规则处理不清楚,可能直接影响跨境业务和客户交付。

报告里有一句判断很适合概括这个阶段:企业可以完全合规,同时仍然完全碎片化。每条规则都遵守了,但没有系统一致性,AI资产组合依然不可控。

这也是为什么“合规”不能被当成终点。合规是底线,编排才是让AI规模化持续产生价值的中间层。

主权AI为什么突然变重要:数据在哪里,业务边界就在哪里

这份报告由IBM和迪拜未来基金会共同发布,这个组合本身也有意味。迪拜未来基金会代表的是政府、城市和国家层面对AI治理、主权和未来基础设施的关注。报告开篇提到,主权意味着知道数据住在哪里、控制系统如何运行、保留不依赖外部的行动能力。

对普通企业来说,“AI主权”听起来像国家战略词汇,但落到业务上很具体:数据能不能离境,模型能不能在本地运行,客户数据是否进入外部模型,Agent调用外部工具时是否跨越监管边界,供应商是否能在不同司法辖区下提供一致的控制能力。

报告显示,93%的高管已经把主权因素纳入战略;70%的高管表示必须持续追踪数据所在地;71%预计到2026年这一点会更加重要。Agentic AI让这个问题更紧迫,因为Agent不会像传统项目那样等人逐项审批,它可能自动调用API、跨系统读取数据、把任务分派给不同模型或外部工具。

这会推动企业AI架构从单一云、单一模型、单一应用,走向更开放、更模块化、更混合云的结构。报告也提到,62%的高管认为开放、安全内建的架构是必要条件。开放不是放任,混合也不是分散;真正的目标是企业能在不同模型、不同部署环境、不同区域规则之间切换,同时保留统一身份、权限、审计和治理能力。

这条主线对投资者很重要。企业AI的长期预算,不一定全部流向基础模型。相当一部分会流向“主权可控”的基础设施:混合云、私有化部署、数据治理、访问控制、可观测性、审计、模型路由和跨区域合规能力。对于服务政府、大型金融、医疗、能源、制造等行业客户的软件和云厂商,这类能力会变成销售中的关键变量。

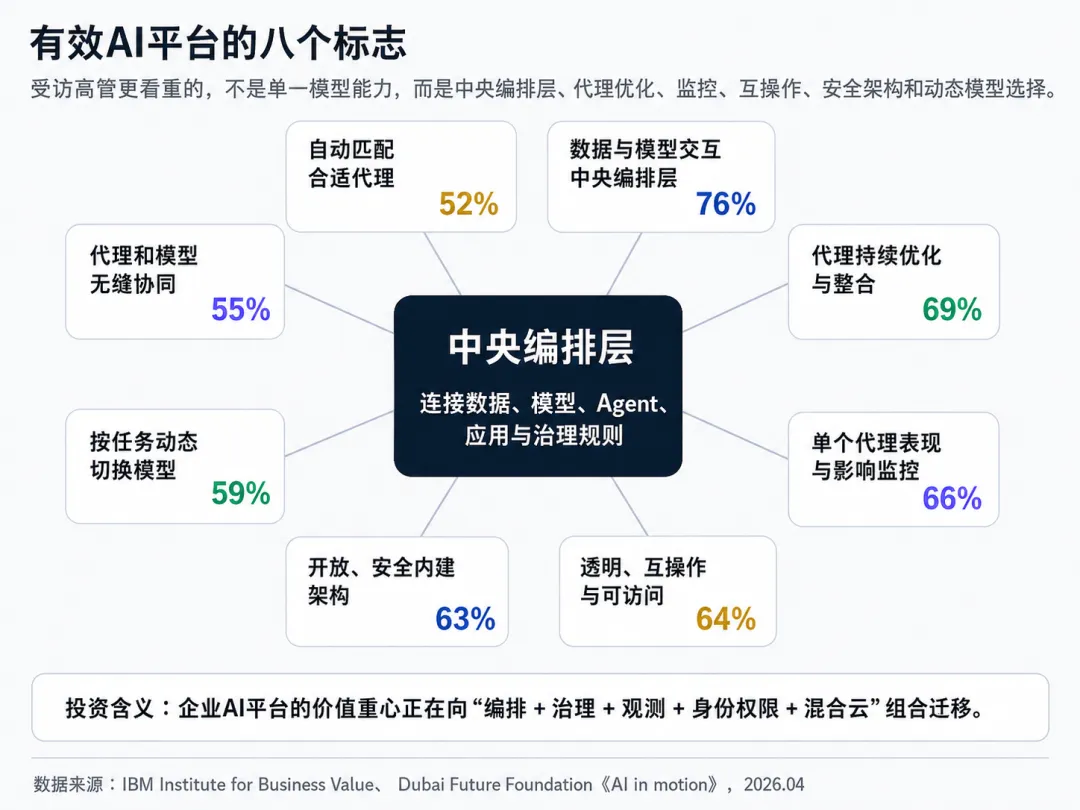

有效AI平台的八个标志:企业客户到底会买什么

报告列出了高管眼中有效AI平台的标志。排在最前面的,是“通过中央编排层管理数据和模型交互”,占比76%。后面依次是持续优化和整合AI Agent、监控单个Agent表现和影响、透明/互操作/可访问、开放且安全内建的架构、按任务动态选择和切换模型、代理与模型之间无缝集成和通信、自动把任务分配给合适Agent。

这张图其实把企业AI平台的采购方向说得比较清楚。

企业不想被单一模型锁死。模型能力迭代很快,价格也在变化,业务场景对模型的要求并不一样:有的任务需要强推理,有的任务需要低成本,有的任务需要本地部署,有的任务需要可解释性更强。平台需要根据任务动态选择模型,也需要让企业保留切换能力。

企业需要管理非人类身份。每个Agent都可能像一个“数字员工”一样拥有权限:读数据库、调用工具、写入系统、触发流程。报告强调,每个Agent都需要非人类身份、明确所有者、委托权限和最小权限访问,并且可以实时撤销。这会让身份安全和访问管理从“人”的权限,扩展到“机器和Agent”的权限。

企业需要更细的观测和评测。传统软件监控关注系统是否可用、延迟多少、错误率多少。AI系统还要看输出质量、偏差、幻觉、漂移、成本、ROI、用户采纳、风险事件。Agent多了以后,还要看一个Agent在整个任务链条中的实际贡献和风险。

企业需要把治理嵌入流程。AI治理如果只是法务、合规和风控部门的文件,距离业务太远。真正能产生效果的治理,需要变成平台要求、工程规范、供应商合同条款和运行时规则。

从投资框架看,这意味着企业AI系统层会出现几个相对清晰的方向:AI编排平台、AI治理与风险管理、身份安全、数据治理和主权云/混合云、行业工作流自动化。

产业链映射:从“模型层想象力”到“系统层兑现”

过去两年AI行情的主线,更多集中在算力、GPU、云资本开支、基础模型和应用爆发。企业AI进入规模化阶段后,预算结构会更细。

第一类是平台和编排层。这个环节负责连接模型、Agent、工具、知识库、业务系统和审批流程。它的价值不在于自己生成内容,而在于让不同AI能力按业务目标协同运行。企业客户越大,场景越多,编排层越重要。

第二类是治理和风险层。AI资产清单、模型登记、版本管理、输出评测、偏差检测、审计追踪、合规报告、供应商风险管理,都会从“最好有”变成“必须有”。报告显示,只有18%的组织维护完整AI库存,这意味着未来补课空间很大。

第三类是身份和安全层。Agent数量增长后,非人类身份会变成新的攻击面。谁授权、授权多久、能否访问敏感数据、能否调用外部系统、能否被实时撤销,这些会影响企业是否敢把AI从辅助工具推进到核心流程。

第四类是数据和主权层。大型企业、政府客户和受监管行业,会更加重视数据驻留、私有化部署、混合云、跨区域规则适配和供应商可替换性。AI系统越深入业务,数据在哪里、模型在哪里运行、日志和审计如何保留,就越影响业务边界。

第五类是行业应用层。报告里的UFC案例很典型。UFC需要在直播和内容场景中,快速从几十年赛事数据中生成有依据的实时洞察。它采用的不是单一模型,而是由编排层在结构化查询、生成式模型、检索系统之间路由问题,并给出可解释和质量评分。早期估算显示,查询生成时间下降约40%,洞察数量接近增加3倍。

这个案例说明,行业AI应用真正进入生产环境,往往不是一个模型直接替代人工,而是多个工具协同:数据查询、检索、生成、评估、审核和发布。编排层把这些能力串起来,治理层保证输出可信。

财报里可以怎么验证:看收入质量,而不只看AI叙事

这类主题在资本市场里容易被讲得很虚。投资者后续可以看几个更具体的验证指标。

一是AI相关订阅收入或ARR增长。企业软件公司如果把AI编排、治理、观测能力打包进平台,最直接的体现是高阶版本、附加模块或AI相关订阅收入增长,而不只是发布更多AI功能。

二是大客户渗透率和续约率。编排式治理更适合大型企业、政府和受监管行业。如果相关产品能进入这些客户的核心流程,合同期限、续费率、扩容率会比普通工具型AI应用更有含金量。

三是安全、身份、数据治理产品的attach rate。AI功能如果带动身份权限、数据治理、风险管理、可观测性模块一起销售,说明客户真正开始把AI当成系统工程,而不是单点试验。

四是混合云和私有化部署订单。主权AI和数据驻留要求提升后,能够在公有云、私有云、本地环境之间提供一致治理能力的厂商,会更容易吃到受监管行业预算。

五是企业自身AI ROI披露。报告强调,低可见性和高蔓延会侵蚀收入、利润和生产率。上市公司如果能披露AI带来的成本节约、流程效率、客户转化、人员产能和风险下降,市场对其AI投入的信任度会更高。

风险:这个方向不会线性兑现

企业AI编排和治理的方向成立,不代表所有相关公司都会顺利兑现。

首先,客户预算可能延后。很多企业已经在AI试点上花了不少钱,短期会更谨慎,采购流程也可能拉长。治理类产品虽然必要,但通常需要跨IT、安全、法务、业务部门协同,销售周期不会短。

其次,平台竞争会很激烈。云厂商、传统企业软件厂商、安全厂商、数据平台、MLOps和新兴AI原生公司,都可能向编排和治理层延伸。最后谁能拿到预算,要看既有客户基础、集成深度、行业能力和生态位置。

第三,标准还在变化。AI评测、Agent权限、模型审计、跨境数据规则、行业监管要求都在演进。过早绑定某一套技术路线,可能带来迁移成本。

第四,ROI仍然难量化。报告给出了高层数据,但落实到单个企业、单个产品和单个行业,收益差异会很大。投资者不能只看“AI治理”标签,更要看客户是否真实付费、是否扩容、是否形成长期订阅。

阶段判断

《AI in motion》这份报告的价值,不在于告诉企业“应该重视AI治理”这么简单。它更像是给AI产业周期补了一块拼图:当企业AI从试点走向规模化,真正稀缺的能力会从单点模型能力,转向系统级协调和持续控制。

模型仍然重要,算力也仍然重要。但在企业真实场景里,一个AI系统能不能跑进核心流程,取决于它是否可见、可控、可切换、可审计,能否在不同地区、不同业务线、不同合作伙伴之间稳定运行。

这也是“编排式治理”值得关注的原因。它把AI从分散工具变成企业能力,把治理从制度语言变成平台行为。对于企业来说,这是AI从试点走向生产的必经阶段;对于投资者来说,这意味着企业软件的下一轮AI机会,可能更多藏在编排、治理、安全、数据和行业流程里。

后续市场会继续讨论更强的模型、更便宜的推理、更大的算力集群。与此同时,企业客户会用真金白银投票:谁能让AI在复杂组织里稳定运行,谁才更接近AI规模化的预算中心。

数据来源:IBM Institute for Business Value、Dubai Future Foundation,2026年4月《AI in motion: Orchestrating AI at scale for sovereignty and resilience》。

风险提示:本文为研报解读与产业链分析,不构成任何投资建议。文中涉及公司仅作为产业链和研报观点映射,投资需结合估值、财报、竞争格局和自身风险承受能力。