夜雨聆风

夜雨聆风

恐慌的药方:软件股从“AI末日”到价值重估

一、美股:从“SaaS末日”到“AI真香”

1. 恐慌下跌:一场被错判的“技术革命”

2026年1月,Anthropic发布Claude Cowork,宣称能替代白领完成合同、报表、代码等端到端工作。市场瞬间陷入“AI吞噬软件”的集体恐慌——既然AI能写代码、做报表、管客服,企业何必再花钱买软件席位?

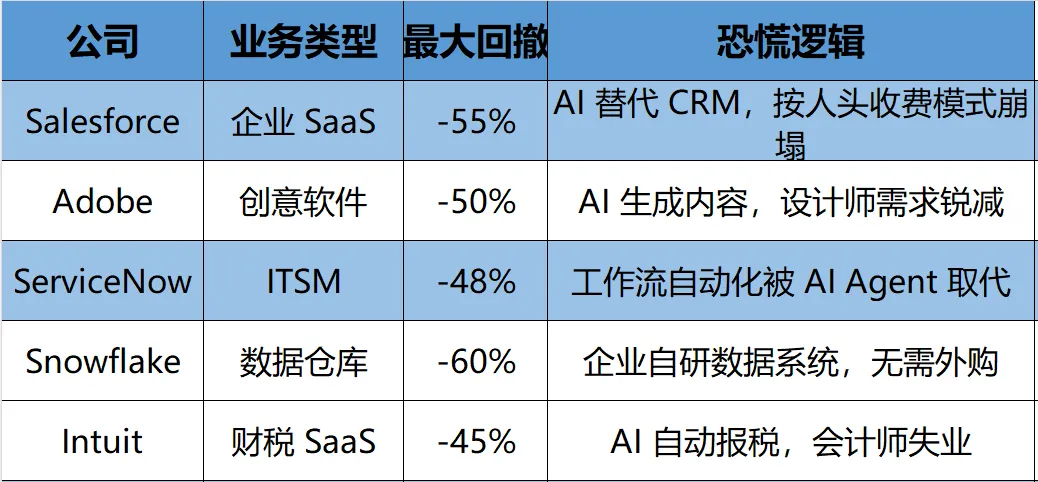

恐慌之下,摩根士丹利SaaS指数2026年1-5月再跌15%,累计从高点回撤38%;2月第一周,软件板块48小时内蒸发2850亿美元。龙头个股血流成河:

市场的错误在于混淆了“工具替代”与“系统替代”。通用大模型能做单点任务,却替代不了复杂业务系统、数据沉淀、行业Know-how——这些才是企业软件的护城河。

2. 业绩证伪:三份财报扭转乾坤

5月中下旬,三份关键财报彻底扭转叙事:

-

微软:Azure收入同比+26%,AI相关占比超40%,客单价提升——AI不是成本,是增收引擎。

-

Palantir:Q1营收+85%,政府/商业AI订单爆发——行业壁垒+数据壁垒+AI,通用大模型替代不了。

-

Salesforce:AI Agentforce付费渗透率从12%跃升至28%,ARPU提升——AI能直接变现。

一句话:AI是软件的“电力”,不是“发电厂”;电力不会消灭工厂,只会让效率翻倍。

二、A股:映射共振与独立逻辑

1. 同跌同涨:恐慌传导与业绩分化

A股软件股与美股逻辑高度共振。2025年9月至2026年5月,申万软件指数跌42%,金山办公、用友网络等龙头回撤40%-60%:

5月底至今,A股开始走出独立行情。6月1日软件板块集体爆发:软通动力、星环科技20cm涨停,深信服涨16%。驱动力来自:美股映射(IGV 5月涨21%)、国产大模型IPO(MiniMax ARR超3亿美元)、信创政策(麒麟OS、崖山数据库获安全认证)。

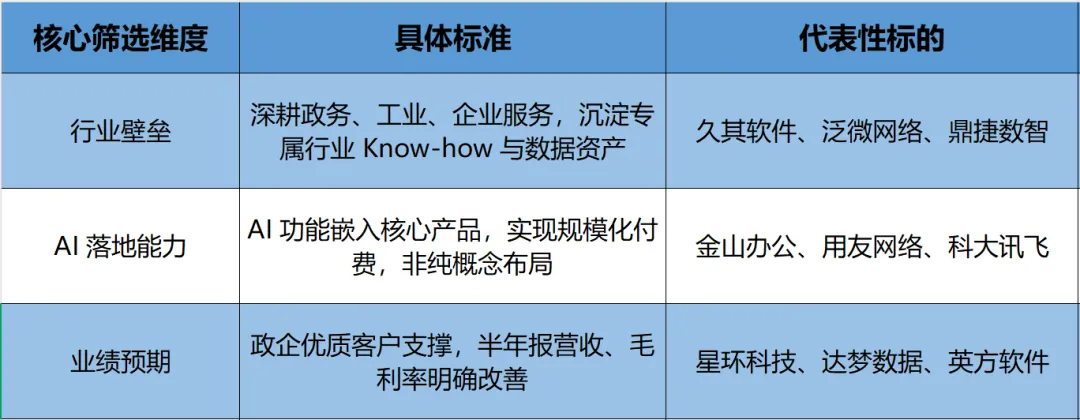

2. 领涨标的:谁能真正受益大模型?(代表标的仅供参考)

筛选标准清晰:有行业壁垒/数据沉淀、AI已嵌入产品并付费、客户是企业/政府、半年报有改善预期。纯概念、弱壁垒的公司将继续阴跌。

三、本质逻辑:从恐慌到验证再到分化

软件股的“V型反转”,本质是产业逻辑的重塑:

-

第一阶段(AI泡沫期:AI赋能所有软件→PE 50-100倍,讲故事。

-

第二阶段(AI恐慌期:AI Agent展示替代能力→市场极端解读“软件归零”,错杀。

-

第三阶段(业绩验证期:企业系统复杂度高,通用AI无法替代;AI嵌入后ARPU提升、续约率提高→价值回归。

核心认知差:市场曾以为AI会“去中介化”软件,现实是AI让软件成为“不可或缺的中介”。数据治理、身份安全、工作流编排——这些能力在AI时代被结构性放大。

四、未来展望:2026下半年是“分化年”

-

能活且能涨:高壁垒+行业Know-how+数据沉淀(ERP、政务、工业、办公、数据库);AI已落地、有付费、现金流好。

-

会继续阴跌:纯AI概念、无壁垒、无现金流;低门槛工具类软件(简单客服、报表),最易被通用AI替代。

-

估值修复空间:美股软件股PE从20-30倍→35-45倍(AI溢价);A股优质软件股从20-25倍→30-40倍(信创+AI溢价)。

结语:软件股的“AI恐慌”是历史级错杀。AI不会取代软件,只会重构软件、提高价值、放大壁垒。2026下半年是分化重估年——有壁垒、有业绩、AI落地的公司将迎来戴维斯双击;纯概念、弱壁垒的将被淘汰。投资的核心,是找到那些“AI时代的电力公司”,而非追逐“发电厂的幻影”。