夜雨聆风

夜雨聆风

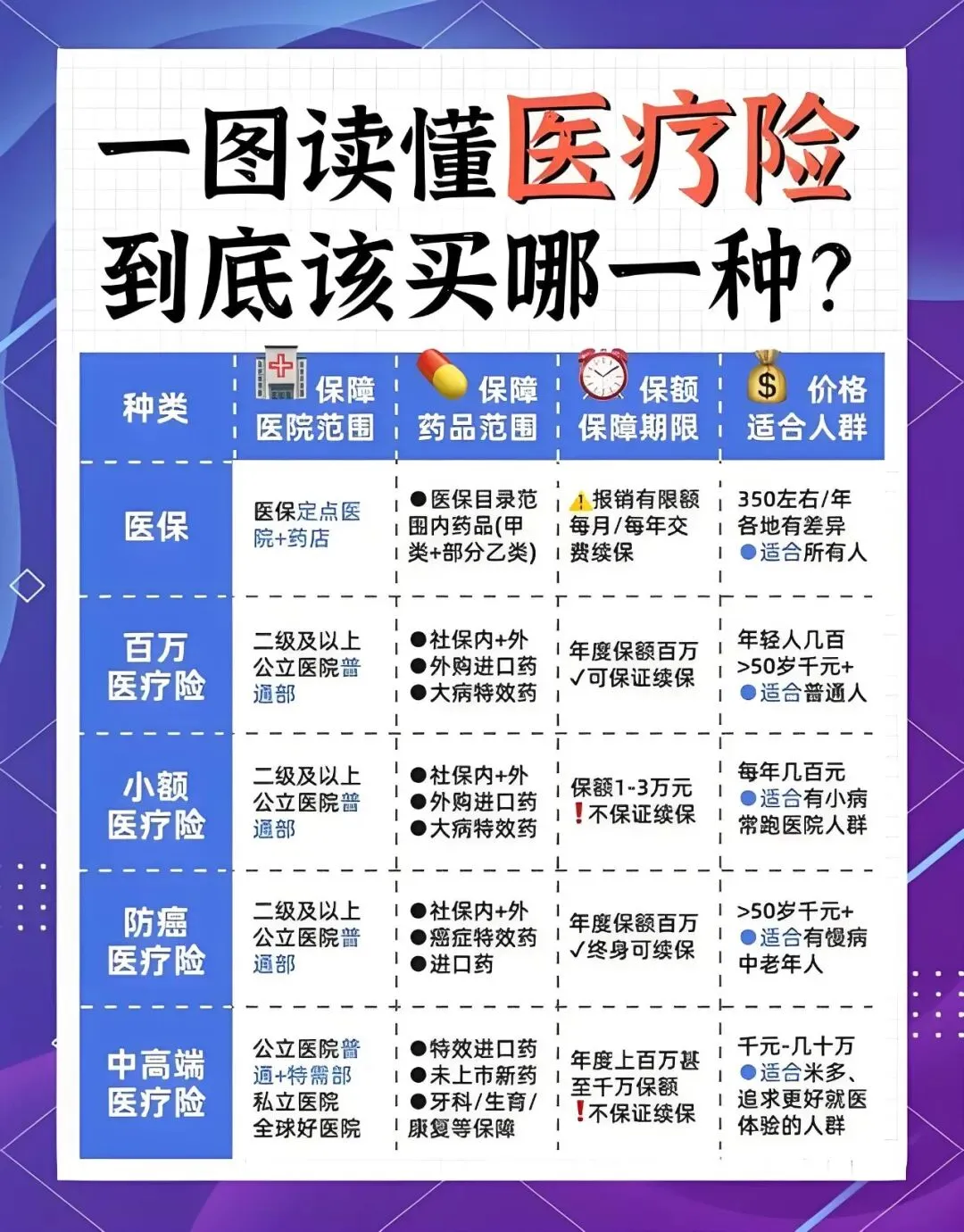

一句话说明医疗险(极简版)

医疗险(极简版)

一、医疗险分类(极简)

小额医疗:小病住院就能报,保额低、免赔额低(补上百万医疗的豁免额)

百万医疗:保额高,一般有 1 万免赔额,主要报大病大额花费

防癌医疗:只报癌症相关治疗,健康要求宽松

高端医疗:私立 / 国际部,就医环境好、报销范围广

二、注意事项(极简)

看等待期、免赔额、报销比例、是否含社保外用药

续保条件很重要,优先保证续保 / 稳定续保

如实健康告知,避免拒赔

先经社保报销,报销比例更高

医疗险极简搭配方案(直接照抄可用)

一、通用搭配逻辑

儿童搭配(0-10 岁)

标配:百万医疗 + 小额住院医疗 + 意外医疗

-

小病住院多,小额医疗用得上 -

意外磕碰、烫伤高发,意外医疗必配 -

门诊险可根据体质、预算选加

成人搭配(18-50 岁)

-

身体条件好,优先保证续保 / 续保稳定的百万医疗 -

意外医疗覆盖门诊、骨折、小伤 -

小额住院医疗,普通住院需求

老人搭配(51 岁以上)

-

身体健康:百万医疗 + 意外医疗 -

有三高 / 结节 / 慢性病:防癌医疗 + 意外医疗 -

超高龄 / 买啥都难:当地惠民保 + 意外医疗