四大行不再披露私行数据,说明了什么?

关注我获得海外资产配置、香港身份、香港旅游等一手信息及攻略↑↑↑

2023年开始,招商银行的年报中就不披露私行数据了

私人银行和金葵花客户合并披露,不再单独公布私人银行的AUM规模、户均AUM这些相关数据。

到了25年,则是把这些数据进一步合并,不透露不同阶层的数据信息了。

其实导火索还是因为招行的年报数据曾被拿出来解读,“1.9%的人占据了82%的财富”的这类数据容易引发K型分化的争议。

但是从25年的半年报中,还是能看到私行用户增长的数据:

-

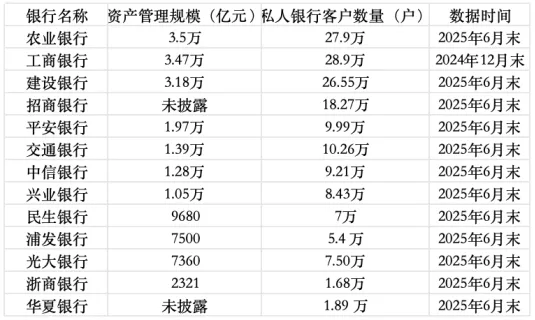

工行、建行、中行、农行四大行的私行 AUM 均 超3万亿元。

-

-

-

农业银行的私行就在急速扩张,25年建成500+总分行私行中心、1000+支行级财富中心。

-

建设银行的家族信托、保险金信托顾问业务规模增速超20%。

从目前还披露的几家银行也能看出来,私行的业务增长显著:

-

在2025年的私行客户达到9.66 万户,同比+14.93%

-

-

私行的理财手续费 +45.17%,是零售唯一高增长板块。

-

-

-

-

甚至出现了客户数增速 > AUM 增速的情况,说明私行之间也在拼命抢高净值新人。

另一边,大众零售、小微、信用卡:增速放缓、不良抬升

2023年的零售贷款增速为4.2%,2024年的零售贷款增速是3.5%,而到了2025年,增速只有2.7%。

零售营收则转为-3.74%,零售税前利润 -0.65%。

而信用卡业务则大幅收缩,交易额 4.08 万亿元,同比-7.62%,少刷3300亿。

带来的利息收入-7.30%,非利息收入-15.73%。

流通卡从峰值从1.027 亿减少到9745 万张,减少525万。

小微贷款不良从1.22%增加+0.43pt,从 0.79%到1.22%。

全行业也都遇到类似的情况,43 家上市银行中,37 家银行个贷不良率较上年上升;6家银行个贷不良率突破 3%。

一般而言,私行的门槛是可投资资产要大于 600 万人民币,而不同银行的私行客户数、和AUM都出现了两位数增长。

与此同时,大众零售、小微、信用卡 增速放缓、不良抬升。

另外除了私行,香港大额保单频出,也能从中窥见端倪。

富人主要持有股票、基金、跨境保险、私募、房产等多元化配置的资产,消费的占比不算高。

利率下行环境下,仍有 6%+ 长期复利(港险)和资本利得。

主要持有存款、存款等价物和房产,消费和负债占比较高,几乎不持股票等其他金融资产。

而从美国、日本、欧洲等社会分化的历史来看,有些现实确实很刺目–

在货币宽松、通胀上行的周期里,资产增值,现金缩水,负债被稀释;

但在结构分化中,富人靠资产滚雪球,穷人靠现金被收割,中产在债务中塌陷。

用高杠杆买自住房产、消费贷、车贷,月供吃掉现金流,储蓄归零、投资无门,一旦经济下行、收入下滑,立刻陷入负资产陷阱。

全球化与金融化让这一差距被无限放大:富人靠资产复利,普通人靠计时工资;前者越滚越大,后者手停口停。

关注我获得海外资产配置、香港身份、香港旅游等一手信息及攻略:

欢迎加我咨询港险、加入我的团队。

我有美元资产配置群,加群请备注:美元

夜雨聆风

夜雨聆风