夜雨聆风

夜雨聆风

AI系列谈:(2)AI产业巡视

🌐 AI产业全景图

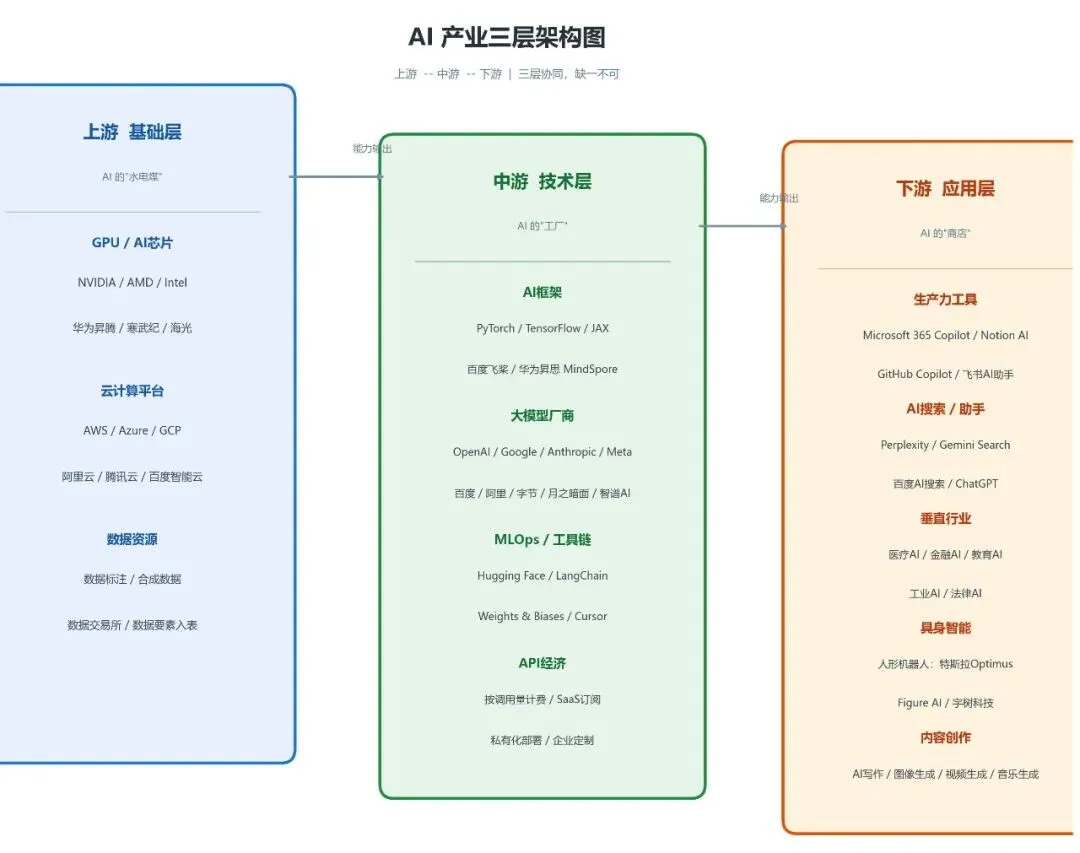

AI产业像一座金字塔,清晰的三层结构决定了谁是地基、谁在搭桥、谁在收割果实。

**上游(基础层)** 是AI的”水电煤”。没有芯片、算力和数据,AI就是无米之炊。这块市场门槛最高、利润最厚,也是兵家必争之地。

**中游(技术层)** 是AI的”工厂”。大模型、AI框架,开发工具在这里打磨成型,再把能力输送到下游。这是技术密集的中间地带,决定AI好不好用。

**下游(应用层)** 是AI的”商店”。从办公软件到医疗诊断,从内容创作到人形机器人,AI在这里创造真实价值。这是用户能直接感知的层次,也是商业模式最多元的战场。

⚡ 上游:基础层的军备竞赛

-

AI芯片:GPU为王,NVIDIA独大

2024年,AI芯片市场规模突破1000亿美元,预计2030年将超过3000亿美元(IDC数据)。

NVIDIA一骑绝尘。凭借GPU在AI训练中的绝对优势,NVIDIA占据了80%以上的AI芯片市场份额。

挑战者环伺:AMD、Intel纷纷布局,。中国方面,华为、寒武纪、海光正在突围,但差距依然明显。

GPU之外,专用芯片(ASIC)暗流涌动。Google的TPU已演进到第五代,特斯拉的Dojo芯片为自动驾驶而生,苹果的M系列芯片让端侧AI成为可能。

-

云计算:三足鼎立,中国突围

AI算力需求爆发,云计算厂商赚得盆满钵满。2024年,全球云基础设施支出超2000亿美元,其中AI相关增长最快(Gartner数据)。

美国市场:AWS、Azure、Google Cloud三强格局稳固。AWS最早布局AI基础设施,Azure紧抱OpenAI大腿,Google Cloud用TPU打出差异化。

中国市场:阿里云、腾讯云、百度智能云三分天下。华为云凭借昇腾芯片打造国产算力底座,政务、金融客户青睐有加。

-

数据:标注师的黄昏,合成数据的黎明

数据是AI的”燃料”。数据标注曾是劳动密集型行业,全球上百万标注师为模型挑错纠偏,但合成数据正在改变游戏规则。

Gartner预测:到2030年,合成数据在AI训练中的占比将超过真实数据。NVIDIA的Omniverse平台、Meta的开源工具让合成数据成本骤降90%。

中国的数据要素市场化改革加速。2024年数据交易所挂牌数据产品超5000个,数据资产入表元年开启,数据定价、确权、交易机制逐步完善。

🔥 中游:技术层——大模型的战场

-

AI框架:开发者用脚投票

AI框架是大模型的”操作系统”。PyTorch和TensorFlow双雄并立,但格局正在倾斜。

2024年,PyTorch已成为研究首选,市场份额超60%。Meta开源、社区活跃、调试友好,吸引了大量学者和初创公司。TensorFlow在工业部署中仍有优势,但增长放缓。Google力推的JAX异军突起,性能强劲,已成AI研究新宠。

中国也在布局:百度飞桨、华为昇思MindSpore、阿里OneFlow各展所长。

-

大模型厂商:群雄逐鹿,格局未定

2024-2025年,大模型市场从”谁家更强”演变为”谁家活下去”。闭源vs开源、通用vs垂直,云端vs端侧,多条战线交织。

美国阵营:OpenAI的GPT-4系列仍是标杆,估值超1500亿美元。Google的Gemini家族全线铺开,Anthropic的Claude以安全和长文本著称,Meta的Llama开源策略搅动市场。

欧洲新贵:法国Mistral AI异军突起,开源模型性能惊艳。

中国力量:百度文心大模型用户超4.5亿,阿里通义千问开源生态繁荣,字节豆包日调用量破千亿,月之暗面的长文本能力出圈,智谱AI深耕B端市场。

-

MLOps/工具链:淘金时代的卖铲人

Hugging Face成为”AI界的GitHub”,平台托管模型超100万个,Weights & Biases深耕实验管理,被开发者广泛采用。

LangChain、LlamaIndex让AI应用开发门槛骤降,开发者无需从零搭建基础设施。Cursor、GitHub Copilot等AI编程工具,正在重塑软件开发流程。

API经济:按调用量的订阅革命

大模型的商业模式清晰:按调用量计费,OpenAI的API收入超10亿美元,GPT-4每千token成本降至几分钱,竞争倒逼降价。

企业客户转向”私有化部署+API调用”混合模式。数据安全,成本可控,成为选型关键。

🚀 下游:应用层的百模大战

-

生产力工具:AI助手无处不在

Microsoft 365 Copilot让办公软件变聪明;Google Workspace AI全面跟进,文档、表格、PPT一键生成;Notion AI、飞书AI助手让知识管理不再枯燥。

代码生成赛道爆发:GitHub Copilot收入突破8亿美元,Cursor、Cline等新兴工具抢占市场。开发者用AI写代码已成常态。

-

搜索与助手:AI重塑信息获取方式

Perplexity以”AI+搜索”杀入市场,用户数破千万。传统搜索巨头紧急应战,Google Gemini、百度AI搜索、微软Bing Chat三强混战。

AI搜索不只是检索,更是理解和总结。用户从”找答案”变成”问答案”,体验革命悄然发生。

-

垂直行业:AI渗透万行百业

医疗AI:辅助诊断、药物研发、影像分析。

金融AI:风控、投顾、合规自动化。

教育AI:个性化学习、智能批改、虚拟助教。

工业AI:预测性维护、智能排产、质量检测。

-

具身智能:人形机器人从科幻走向现实

2024年,人形机器人赛道爆发。特斯拉Optimus目标量产10万台,Figure AI获微软、英伟达等8亿美元融资,宇树科技的机器人成本降至10万元级别。具身智能让AI”长出手脚”,从虚拟走向物理世界。

-

内容创作:AI赋能创意产业

AI写作:从新闻稿到小说,从营销文案到技术文档,文心一言、ChatGPT、Claude成为创作者的写作搭档。

图像生成:Midjourney、DALL-E、Stable Diffusion让设计门槛归零。一张图生成只需秒级时间,创意行业格局重塑。

视频生成:Sora、Runway Gen-3、可灵AI让视频剪辑对象级修改成为可能。视频创作效率提升10倍以上。

音乐生成:Suno、Udio等工具让音乐创作民主化,人人都能当作曲家。

🔮 趋势与机会

-

开源vs闭源:各有胜负手

开源模型快速追赶。Llama 3、Mistral等开源模型性能逼近GPT-4,企业可免费部署,但闭源模型仍领先6-12个月,数据飞轮和技术迭代速度是护城河。开源赢在普及,闭源赢在性能。两条路线将长期并存。

-

端侧AI:手机和PC的觉醒

云端算力昂贵,端侧AI成新方向。苹果的M系列芯片、高通的骁龙X Elite、联发科的天玑9300,都为端侧推理优化。隐私保护、低延迟、零成本是核心优势。

-

AI Agent:下一个风口

如果大模型是”大脑”,AI Agent就是”手脚”。它能规划任务、调用工具、与环境交互。OpenAI的Agents SDK、Anthropic的computer use、AutoGPT等开源项目引发热潮。

-

中国AI的独特路径

中国拥有数据规模、应用场景、政策支持三大优势。算力卡脖子问题正通过国产替代缓解,大模型追赶速度惊人。但基础研究、芯片制造、全球生态仍是短板。

「每一轮技术浪潮来时,站在浪尖的都是少数人,而被浪洗过的,是所有人」