夜雨聆风

夜雨聆风

AI时代商业模式演进全景解析:从20种经典模式到未来格局

引言

商业模式是商业世界的基因,决定了企业如何创造、传递和捕获价值。自互联网诞生以来,20种经典商业模式——从平台、订阅到长尾、生态——塑造了我们熟知的商业版图。然而,人工智能(AI)的爆发,特别是2025-2026年大模型能力的跃迁与推理成本的断崖式下降,正在系统性地重写这些模式的底层逻辑。本文将从20种模式的解析出发,梳理其传统驱动因素与天花板,盘点AI已落地的实践案例与成效,剖析AI带来的变量,并预判未来格局的集中与分散趋势,为创业者提供战略指引。

来源:Zero柒的精致角落

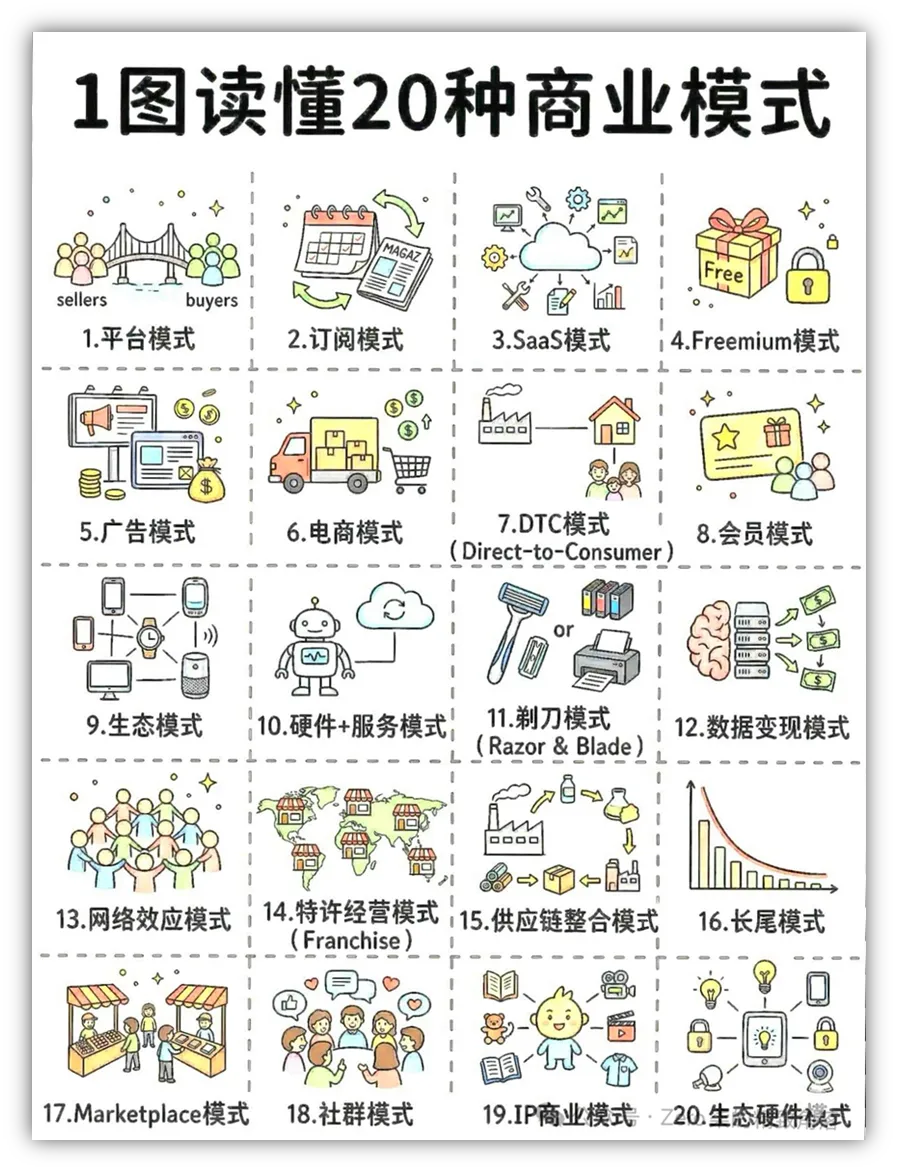

第一部分:20种商业模式全景解析——驱动因素与天花板

|

序号 |

模式名称 |

核心驱动因素 |

历史天花板参考 |

|

1 |

平台模式 |

双边网络效应、资本补贴、信任机制 |

中国互联网平台总市值约25万亿(2025) |

|

2 |

订阅模式 |

内容/服务价值、低支付摩擦、续费率 |

全球流媒体市场约0.2万亿美元 |

|

3 |

SaaS模式 |

云普及、企业数字化、续约率 |

全球SaaS市场约0.315万亿美元 |

|

4 |

Freemium |

免费用户规模、转化漏斗效率 |

典型公司市值可达180亿美元(Spotify) |

|

5 |

广告模式 |

宏观经济、用户注意力时长、CPM |

中国互联网广告约0.36万亿美元 |

|

6 |

电商模式 |

GMV增速、网络零售渗透率 |

全球电商约5.36万亿美元 |

|

7 |

DTC模式 |

品牌直达、供应链效率、私域流量 |

全球DTC品牌总额约0.23万亿美元 |

|

8 |

会员模式 |

高性价比权益、消费频次 |

山姆/Costco被看作2000亿美元生意 |

|

9 |

生态模式 |

多产品协同、用户锁定 |

潜在经济体量级,苹果市值曾破3万亿 |

|

10 |

硬件+服务 |

5G/AIoT、硬件保有量、服务渗透率 |

全球智能硬件服务市场约0.12万亿美元 |

|

11 |

剃刀模式 |

耗材依赖度、品牌忠诚 |

全球剃须刀市场约102亿美元 |

|

12 |

数据变现 |

数据规模、隐私合规、AI分析能力 |

全球数据交易市场约43.9亿美元(早期) |

|

13 |

网络效应 |

用户数平方定律 |

无明确上限(赢家通吃) |

|

14 |

特许经营 |

品牌标准化、资本效率 |

麦当劳全球超4万家店 |

|

15 |

供应链整合 |

制造业升级、数字化协同 |

中国供应链市场规模超5.6万亿 |

|

16 |

长尾模式 |

数字化库存成本趋零、精准推荐 |

无明确上限 |

|

17 |

Marketplace |

双/多边网络效应、交易撮合 |

全球电商Marketplace约3.8万亿美元 |

|

18 |

社群模式 |

强互动、兴趣垂直、信任电商 |

中国社群电商万亿级 |

|

19 |

IP模式 |

情感认同、跨界授权、资本并购 |

全球授权商品零售约0.4万亿美元 |

|

20 |

生态硬件 |

多设备互联、统一账号 |

小米、华为等已现千亿级企业 |

第二部分:AI原生商业模式的实践探索——典型例子与成效

进入2025-2026年,头部科技公司已不再将AI视为辅助工具,而是直接以AI为中心重构商业模式。以下梳理了10个方向的代表性实践:

1. 平台模式 + AI智能调度

案例:字节火山引擎与上汽荣威“家越” 做法:全球首款AI原生汽车,AI从底层驱动整车智能,实现“千人千面”主动服务。 成效:标志AI从功能外挂变为底层核心,类似逻辑已拓展至AI原生数据治理平台和HR SaaS。

2. 订阅模式 → 按量付费(Token经济)

案例:GitHub Copilot 做法:2026年6月从固定订阅转向“按AI Credits使用量计费”。 成效:云厂商纷纷推出“模型超市”订阅,企业级SaaS月费可达数千元。

3. SaaS模式 → AI原生工作流

案例:北森AI原生HR SaaS 做法:AI深度嵌入招聘、薪酬等核心业务,而非外挂插件。 成效:简历筛选效率提升60%,入职办理从3天缩至3小时。

4. Freemium + 分层AI能力

案例:Google Gemini AI Plan 做法:免费版 + 7.99美元/月Plus + 19.99美元/月Pro + 250美元/月Ultra。 成效:通过低门槛吸纳海量用户,漏斗式转化付费。

5. 广告模式 → 答案即广告

案例:OpenAI in ChatGPT免费版 做法:用户提及特定需求时,以“答案即广告”形式展示赞助商内容。 成效:因纯订阅付费率仅约5%,广告成弥补算力成本的关键路径,预测2030年AI广告年收入或超250亿美元。

6. 电商模式 → AI私域电商

案例:AI Agent重构人货场 做法:AI提供1对1个性化服务,从人力驱动转为算力驱动。 成效:2025年国内AI私域电商GMV达0.65万亿元,预计2030年增至3.37万亿元,渗透率从16.79%升至64.07%。

7. DTC模式 + AI对话式购物

案例:Shopify等平台商 做法:将AI智能体整合到独立站,实现对话式发现和千人千面生成。 成效:DTC从“买流量”转向“被发现”,转化效率显著提升。

8. 会员模式 + AI增值

案例:WPS AI 做法:AI写作、AI生成PPT等高级功能打包进付费会员权益。 成效:为成熟软件开辟新增长曲线,提升用户付费意愿。

9. 生态模式 + 统一AI大脑

案例:字节跳动(豆包)、阿里(千问小酒窝) 做法:AI能力整合进所有自家产品,并通过技术输出渗透汽车、家居等外部生态。 成效:豆包日活已过亿,千问小酒窝7天下载破千万,AI成为连接万物的“操作系统”。

10. AI Agent平民化——“部署龙虾”

现象:开源AI智能体OpenClaw(昵称“龙虾”)可自动办公、写代码、控制家居。各厂商推出零代码部署平台,如阿里云JVS Claw、智谱AutoClaw。 成效:一个月内全球新增数十万个Skills,朱啸虎称“速度太疯狂”。本质是抢占用户触达的“最后一公里”。

第三部分:AI时代商业底层逻辑的重塑——哪些因素变了?

AI并非简单地“加强”原有模式,而是改变了驱动增长的关键变量。让我们先看底层因素的变化:

|

变化维度 |

传统互联网时代 |

AI时代 |

|

核心生产要素 |

流量、资本、劳动力 |

数据质量、算力、模型能力 |

|

规模扩张成本 |

边际成本递减(服务器、物流) |

模型推理成本一度高昂,2025年后大幅下降 |

|

用户交互方式 |

点击、搜索、浏览 |

对话、任务委派(Agent代劳) |

|

价值创造方式 |

撮合、匹配、内容分发 |

预测、生成、自动化决策与执行 |

|

竞争壁垒 |

网络效应、品牌、专利 |

数据飞轮、模型迭代速度、生态锁定 |

|

网络效应形态 |

用户越多→价值越高 |

用户+数据→模型越聪明→更多用户→更高价值(数据网络效应) |

撮合类(平台/Marketplace/电商)

·传统驱动:网络效应、流量分发

·AI时代新驱动:意图理解+Agent执行

·天花板变化:入口从App迁移至AI助手,原有平台可能贬值,需转型为后端履约方

内容类(订阅/广告/IP)

·传统驱动:版权/注意力

·AI时代新驱动:生成能力+个性化

·天花板变化:供给爆发,稀缺价值被重估——头部经典IP升值,尾部内容贬值

工具类(SaaS/剃刀/硬件+服务)

·传统驱动:功能依赖、耗材复购

·AI时代新驱动:自动化+结果付费(按Token或任务计费)

·天花板变化:ARPU提升,市场规模扩大至所有白领工作自动化

数据类(数据变现/长尾)

·传统驱动:数据规模

·AI时代新驱动:数据飞轮(数据→模型→用户→更多数据)

·天花板变化:大幅升高,数据成为AI时代的“石油”

生态类(生态模式/生态硬件)

·传统驱动:产品协同锁定

·AI时代新驱动:AI神经系统(跨设备统一记忆与智能)

·天花板变化:接近操作系统级天花板,几乎没有上限

社群类

·传统驱动:情感连接、信任关系

·AI时代新驱动:辅助而非替代(AI可提升运营效率)

·天花板变化:基本不变,仍受限于人类注意力和信任半径

第四部分:未来格局——哪些模式会集中?哪些会分散?创业者建议

基于上述变化,我们可以将20种模式分为高集中度(一两家独大)和供给分散(百花齐放)两类。

一、容易形成一两家独大的集中型模式

这类模式的核心驱动因素具有强数据网络效应、高转换成本或规模经济,AI时代进一步放大了领先者的优势。

|

集中型模式 |

集中化原因 |

典型格局示例 |

|

平台模式 |

双边网络效应 + AI匹配效率提升 |

滴滴、美团、淘宝 |

|

网络效应模式 |

数据网络效应:用户→数据→模型→用户 |

微信、Facebook |

|

生态模式 / 生态硬件 |

多产品锁定 + AI神经系统,转换成本极高 |

苹果、华为、小米 |

|

数据变现模式 |

数据飞轮:头部数据平台垄断性强 |

谷歌、字节 |

|

SaaS模式(通用型) |

场景数据壁垒 + 企业转换成本 |

Salesforce、北森 |

|

广告模式 |

流量高度集中,AI优化分发效率 |

谷歌、Meta、字节 |

|

电商模式(综合) |

规模效应(物流、供应链、用户数据) |

亚马逊、淘宝 |

|

Marketplace模式 |

双/多边网络效应天然集中 |

Airbnb、Etsy |

|

特许经营(头部品牌) |

品牌标准化、资本效率 |

麦当劳、7-11 |

|

供应链整合模式 |

规模带来的成本优势无法被小玩家挑战 |

Costco、Zara |

这类模式依赖创造力、个性化、小众服务或低进入门槛,AI降低了创作和运营成本,反而鼓励更多玩家涌入。

|

分散型模式 |

分散化原因 |

典型格局示例 |

|

订阅模式(内容型) |

用户偏好分化,AIGC降低垂直内容制作门槛 |

无数流媒体、newsletter |

|

Freemium模式 |

任何开发者可做AI工具,门槛极低 |

成千上万AI小应用 |

|

DTC模式 |

品牌天然分散,AI帮助小品牌跨越渠道垄断 |

无数独立站、小众品牌 |

|

会员模式 |

会员制可多选,地域和分层导致多玩家共存 |

山姆、Costco、盒马X |

|

硬件+服务模式 |

硬件品牌分散,小厂可通过API获得AI能力 |

各种智能家居品牌 |

|

剃刀模式 |

耗材品类众多,AI不改变品牌分散格局 |

吉列、飞利浦、博朗 |

|

长尾模式 |

本身就是无数小众产品的聚合 |

亚马逊/淘宝的无限长尾 |

|

社群模式 |

人类兴趣无限细分,AI辅助但不替代情感 |

知识星球、Discord |

|

IP模式 |

AI极大降低IP创作门槛,数量爆炸式增长 |

迪士尼 + 无数AI虚拟偶像 |

|

开放生态下的硬件 |

开放生态(如安卓)允许多品牌共存 |

三星、小米、OV |

三、关键洞察与创业者建议

洞察一:两极分化加速

AI时代将出现 “集中的更集中,分散的更分散” 的两极分化趋势。中间地带(中等规模的平台、中等品质的内容订阅)会被严重挤压。

洞察二:数据飞轮是集中型模式的护城河

如果想做“赢家通吃”,必须押注有数据飞轮的领域——即使用户交互产生数据,数据训练模型,模型提升体验,体验吸引更多用户。缺少这一闭环的模式很难垄断。

洞察三:AI降低了分散领域的进入门槛,但也提高了竞争密度

在分散型领域(如AIGC工具、DTC品牌),今天的一个小团队可以做到五年前大公司的水平,但这也意味着你面对的不是几个对手,而是成千上万个类似团队。差异化与快速迭代成为生死线。

给创业者的具体建议

1.选择赛道前,先回答三个问题:

o你的模式是依赖数据网络效应(适合集中),还是依赖个性化/创造力(适合分散)?

o如果集中,你是否能获取初始种子数据并承受长期补贴?如果分散,你是否能找到极其细分的切入点?

oAI是增强你现有的壁垒,还是会被大模型的通用能力抹平?

2.集中型赛道创业者:

o必须自研或深度定制模型,积累场景专有数据,拒绝使用通用API(因为无法形成数据飞轮)。

o优先选择有“高交互频率、高数据价值”的场景,如协作办公、社交、交易撮合。

o警惕监管:AI Agent的自动决策可能面临反垄断和责任制约束。

3.分散型赛道创业者:

o利用AI降低内容/产品生成成本,但要建立非AI壁垒——如社群信任、设计审美、供应链独特性。

o采用“AI原生 + 人设”策略:让AI处理80%的重复劳动,人专注在20%的创意和情感连接上。

o快速试错,利用Freemium模式积累用户反馈,一周内迭代模型微调版本。

4.所有创业者都应关注的趋势:

o按结果付费将成为企业服务的主流,取代按席位或按时间订阅。

oAgent经济正在兴起:开发能代表用户执行任务的“数字员工”,商业模式可以是交易分佣或任务佣金。

o数据隐私与合规是最大的灰犀牛:欧盟AI责任法案、中国生成式AI管理办法都将影响变现路径。

结语

商业模式从不是一成不变的教条。20种经典模式在AI的冲击下,有的被赋能、有的被颠覆、有的被融合。我们看到,2026年的AI原生业务已经实现了从“聊天”到“办事”的跃迁,入口争夺从App转向Agent,变现方式从订阅转向Token/结果付费。

对于创业者而言,最危险的不是被AI取代,而是用旧地图寻找新大陆。理解AI改变了什么——核心生产要素从流量变为数据,竞争壁垒从网络效应变为数据飞轮,价值创造从撮合变为自动化执行——是设计未来商业模式的第一步。选择集中还是分散,取决于你能否驾驭数据飞轮,或能否在碎片化中建立独特的人性连接。而无论哪条路,行动的速度都将决定你在新格局中的位置。