夜雨聆风

夜雨聆风

AI产业链全景分析与投资逻辑浅谈

免责声明: 1、本内容仅供投资者学习交流,文中提 及 的 公 司 / 个 股 均 为 信 息 真 实 展示 或示 例 , 不 构成 投 资 推 荐 。 据 此 操 作 ,风 险自 担 。 市 场 有风险,投资需谨慎。2、相关个股涨跌情况、数据信息 等 仅 为 实 际行 情 信 息 的 客 观 展示 , 不 构 成 投 资建议。市场有风险,投资需谨慎。3、本文记录个人 每 天 的心 得 ,所 涉 及 的 思 路 和 股 票 只 做 学 习 交流 , 不 构 成 买 卖 建 议 ,非 推 荐 股 票 。 敬 请 注 意风险 。 观 点 仅 供 参 考 ! 不 构 成 买 卖 建 议 ,非 推 荐 股票。

摘要

本文基于2026年5月最新产业数据与财务报告,对全球AI产业链核心环节及16个标杆标的(含用户指定标的与苹果、台积电、三星等行业枢纽)进行系统拆解。报告突破传统券商“环节分割”的分析框架,以“供需传导闭环”与“利润分配铁律”为核心逻辑,清晰呈现各环节的价值定位、龙头壁垒及风险收益特征,为投资者提供可落地的配置参考。

核心观点如下:

1.产业链价值分层与利润流向:AI产业链利润高度向具备“不可替代壁垒”的上游环节集中——最上游的半导体设备/材料厂商凭借技术垄断获取超额利润,中游的算力芯片/光模块厂商分享高增长红利,下游的云厂商因重资产属性利润被持续压缩,终端应用厂商则面临同质化竞争的盈利困境。其中,晶圆代工环节的台积电以66.2%的毛利率成为“算力时代的印钞机”,而下游云厂商的平均净利率不足10%。

2.寡头垄断格局的稳定性:全球AI算力核心环节已形成极端集中的垄断结构——3家以内的龙头企业占据超80%的市场份额,新进入者几乎无法突破技术、产能与客户绑定的三重壁垒。这种格局决定了:行业红利将优先流向龙头标的,而二三线厂商的业绩弹性将持续被压制。

3.投资时钟与传导时滞效应:AI产业链的行情传导严格遵循“上游先行、中游爆发、下游收尾”的规律——上游设备/材料厂商的业绩拐点比中游光模块/服务器厂商早6-12个月,中游又比下游云厂商早3-6个月。这一传导时滞本质是产能扩张的物理约束,而非需求波动,是投资者把握配置节奏的核心依据。

4.地缘与周期的双重风险:当前AI产业链面临两大核心不确定性——一是地缘政治导致的关键材料断供风险(如氦气短缺可能冲击3nm产能);二是半导体行业的天然周期波动(存储芯片价格已出现见顶迹象)。这些风险可能打断当前的高景气周期,需重点跟踪油气地缘冲突、云厂商资本开支边际变化等指标。

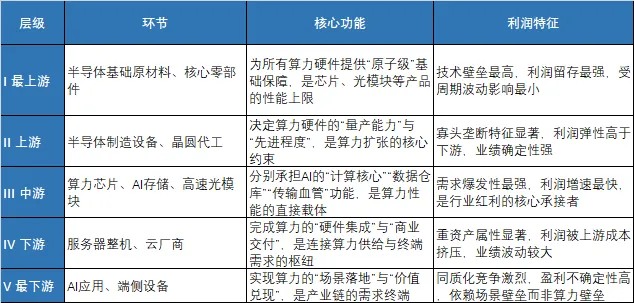

第一部分:AI产业链结构总论

1.1 产业链层级划分与价值流转逻辑

AI产业链本质是“算力生产→传输→存储→应用”的完整闭环,各环节的价值定位由其对算力效率的影响权重决定——越靠近算力生产的上游环节,对整体系统性能的影响越关键,议价权和利润水平也越高。从上游到下游,价值流转呈现清晰的“金字塔型”结构:

价值流转规律:下游云厂商的资本开支(CAPEX)是全产业链的需求源头,资金从下游向上游逐级传导,但利润却从上游向下游逐级递减——上游环节凭借技术垄断截留了大部分超额利润,下游环节则因竞争充分只能获取微薄的加工费或服务费。这种“需求从下到上、利润从上到下”的反向流转,是AI产业链最核心的财务特征。

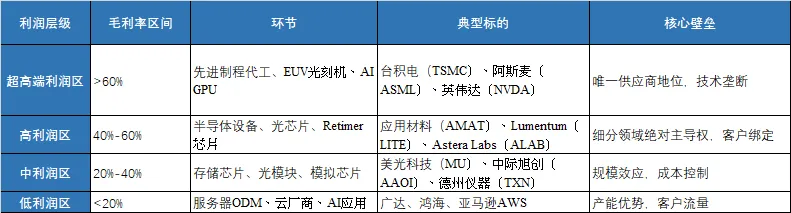

1.2 利润分配的核心逻辑

从2026年Q1全球AI产业链核心标的的财务数据来看,利润分配的“马太效应”已被极度放大:

•超高端利润区(毛利率>60%):仅台积电(TSM)、英伟达(NVDA)、阿斯麦(ASML)三家企业——台积电垄断3nm先进制程代工,英伟达占据90%以上的AI训练GPU市场,阿斯麦是全球唯一的EUV光刻机供应商。三者均通过“唯一供应商”的地位获取了行业顶级的利润率,其中台积电的毛利率在2026年Q1达到66.2%,净利率突破50%,远超同行业水平。

•高利润区(毛利率40%-60%):包括应用材料(AMAT)、科磊(KLAC)、Lumentum(LITE)、Coherent(COHR)等设备与光芯片厂商。这类企业的核心壁垒是“细分领域的绝对主导权”——例如应用材料在PVD设备领域的市占率超过80%,Lumentum在200G EML光芯片领域的市占率超过50%,从而具备较强的议价能力。

•中利润区(毛利率20%-40%):涵盖美光科技(MU)、西部数据(WDC)、博通(AVGO)、Ciena(CIEN)等存储与网络设备厂商。这类企业的壁垒是“规模效应”——通过大规模量产降低成本,从而在充分竞争的市场中获取稳定利润,但盈利弹性弱于上游企业。

•低利润区(毛利率<20%):主要是广达、鸿海等服务器ODM厂商。这类企业处于产业链的“组装环节”,核心壁垒是产能而非技术,只能通过薄利多销的模式生存,对上游成本波动高度敏感。

这一利润结构的本质,是“技术壁垒的不可替代性”——壁垒越高、越难被替代的环节,越能截留超额利润。对于投资者而言,选择“高壁垒环节的龙头标的”,本质是选择“更高的盈利确定性”。

第二部分:最上游——半导体基础原材料与核心零部件

本环节是AI算力的“物理地基”,所有高端芯片、光模块的性能都依赖于基础材料的纯度与精度。2026年,随着HBM3E等高带宽存储和800G/1.6T高速光模块的量产,市场对化合物半导体衬底、特种气体等材料的需求出现爆发式增长,部分核心材料的供需缺口超过70%。

2.1 化合物半导体衬底:光互联的核心基石

行业定位:为光芯片、高功率器件提供单晶衬底,是光模块实现“电–光信号转换”的核心材料——衬底的晶体质量直接决定了光芯片的发光效率、传输速率与稳定性。其中,磷化铟(InP)是制造高带宽光模块(800G/1.6T)的最优材料,其电子迁移率是硅的5倍以上,能支持更高的信号传输速率;砷化镓(GaAs)则广泛应用于低功耗光电器件。

全球寡头格局:

•住友电工:全球磷化铟衬底的绝对龙头,市占率达42%。其核心优势是晶体生长技术——能够量产6英寸的高质量磷化铟单晶,是少数能满足1.6T光模块需求的厂商之一。住友电工的客户覆盖全球主要光模块厂商,订单排期已至2028年。

•AXT(AXTI):全球第二大磷化铟衬底供应商,市占率36%。受益于AI光模块的需求爆发,公司2026年Q1营收同比增长38.7%,非GAAP毛利率从2025年同期的-6.1%大幅提升至29.9%,亏损规模较上年同期收窄87%。不过,公司的产能扩张进度较慢,2026年的产能缺口约为20%,可能限制其业绩增长弹性。

2.2 半导体硅片:逻辑与存储芯片的“载体”

行业定位:是所有逻辑芯片(如GPU、CPU)和存储芯片(如HBM、DRAM)的物理载体——硅片的纯度、平整度与缺陷密度,直接影响芯片的良率与性能。对于7nm及以下的先进制程芯片,硅片的纯度要求达到11N(即99.999999999%),缺陷密度需控制在每平方厘米100个以内。

全球双寡头格局:

•信越化学:全球12英寸大硅片的龙头厂商,市占率约30%;在先进制程所需的退火晶圆和外延晶圆领域,市占率更是超过40%。其硅片纯度可达11N,缺陷密度<100个/平方厘米,是台积电、三星等先进代工厂的核心供应商。2026年,信越化学的硅片业务营收同比增长28%,毛利率达到45%,是公司的核心利润来源。

•SUMCO:与信越化学共同构成全球大硅片的双寡头垄断格局,合计占据72%的高端硅片市场份额。SUMCO的核心优势是成本控制——通过优化晶体生长工艺,其硅片的单位制造成本比行业平均低15%,因此在价格波动周期中具备更强的抗风险能力。

2.3 半导体特种气体与靶材:芯片制造的“隐形耗材”

行业定位:特种气体用于芯片制造的掺杂、蚀刻、沉积等工艺,靶材则用于薄膜沉积环节——两者的纯度直接决定芯片的良率。对于先进制程芯片,特种气体的纯度要求达到99.9999%以上,任何微小的杂质都可能导致芯片失效。

全球龙头格局:

•东京应化(TOK):全球光刻胶的绝对龙头,在KrF光刻胶领域的市占率超过83%,在ArF高端光刻胶领域的市占率也超过30%。其光刻胶产品覆盖从193nm到极紫外(EUV)的全制程,是台积电、三星等先进代工厂的核心供应商。2026年,东京应化的光刻胶业务营收同比增长32%,毛利率达到48%。

•JSR:全球第二大光刻胶厂商,在ArF光刻胶领域的市占率约25%。JSR的核心优势是研发投入——其每年将营收的15%投入研发,是行业平均水平的2倍以上,因此在EUV光刻胶领域的技术储备仅次于东京应化。

•日矿金属(NIPPON MINING):全球溅射靶材的龙头厂商,市占率超过30%。其靶材产品覆盖铝、铜、钛等多种金属,广泛应用于逻辑芯片和存储芯片的制造。日矿金属的核心客户包括台积电、三星、英特尔等全球主要芯片厂商。

关键趋势:随着AI芯片向3nm及以下制程演进,特种气体与靶材的市场需求将持续快速增长——据SEMI预测,2028年全球半导体特种气体市场规模将达到120亿美元,靶材市场规模将达到80亿美元。但这类材料的扩产周期长达18-24个月,短期供需缺口难以缓解,将持续支撑产品价格上涨。

2.4 核心精密零部件:设备稳定运行的“关键保障”

行业定位:为半导体制造设备提供真空阀门、流体控制组件、精密热管理元器件等核心零部件——这类零部件的精度直接决定了设备的稳定性与工艺精度。对于EUV光刻机等高端设备,零部件的精度要求达到纳米级,任何微小的误差都可能导致设备失效。

全球龙头格局:

•ALAB(Astera Labs):全球AI服务器PCIe/CXL Retimer芯片的绝对龙头,市占率超过90%。其核心产品是PCIe 5.0/6.0和CXL 2.0/3.0 Retimer芯片,能够解决AI服务器内部高速信号传输的衰减问题,是英伟达NVLink生态的核心供应商。2026年Q3,ALAB的营收同比增长104%,非GAAP毛利率达到76.4%,营业利润率达到41.7%,盈利能力远超同行业水平。

•爱德华真空(Edwards Vacuum):全球半导体真空设备的龙头厂商,市占率超过40%。其真空阀门和泵产品是半导体制造设备的核心零部件,广泛应用于刻蚀、沉积等工艺环节。爱德华真空的核心客户包括阿斯麦、应用材料、东京电子等全球主要设备厂商。

第三部分:上游——半导体制造设备与晶圆代工

本环节是AI算力的“生产母机”与“加工厂”,决定了全球AI芯片的量产能力与先进程度。2026年,随着AI芯片向3nm及以下制程演进,市场对高端制造设备和先进封装的需求出现爆发式增长,部分核心设备的订单排期已至2028年。

3.1 半导体制造设备:算力扩张的“核心约束”

行业定位:是芯片制造的“工具链”,没有高端制造设备,就无法实现AI芯片的量产。其中,光刻机是芯片制造的核心设备——其精度直接决定了芯片的制程节点,是先进制程的“卡脖子”环节。

3.1.1 光刻机:半导体制造的“皇冠上的明珠”

全球唯一垄断格局:

•阿斯麦(ASML):全球唯一能量产极紫外(EUV)光刻机的厂商,在全球光刻机市场的市占率超过80%,其中EUV光刻机的市占率为100%。EUV光刻机是制造7nm及以下先进制程芯片的必要设备,其售价超过2亿美元,单台设备的重量超过180吨,需要40个集装箱运输。阿斯麦的核心客户包括台积电、三星、英特尔等全球主要芯片代工厂,其中台积电锁定了阿斯麦超过60%的EUV产能,以保障其3nm及以下制程的产能需求。

•尼康(Nikon):全球第二大光刻机厂商,市占率约6%。其核心产品是深紫外(DUV)光刻机,主要用于成熟制程芯片的制造。尼康的DUV光刻机在市场上的竞争力弱于阿斯麦,主要客户为存储芯片厂商。

•佳能(Canon):全球第三大光刻机厂商,市占率约2%。其核心产品是DUV光刻机和纳米压印光刻机,主要用于成熟制程芯片和特殊工艺芯片的制造。

3.1.2 刻蚀/沉积/清洗设备:晶圆制造的“三大核心工艺”

全球寡头格局:

•应用材料(AMAT):全球最大的半导体设备厂商,在物理气相沉积(PVD)设备领域的市占率超过80%,在化学机械抛光(CMP)设备领域的市占率超过60%。其Endura PVD设备是制造先进制程芯片的核心设备,能够实现原子级精度的薄膜沉积。应用材料的核心客户包括台积电、三星、英特尔等全球主要芯片代工厂,平均采购份额超过50%。

•泛林半导体(Lam Research):全球刻蚀设备的龙头厂商,在逻辑芯片刻蚀设备领域的市占率超过40%。其刻蚀设备能够实现纳米级精度的材料去除,是制造FinFET和GAAFET等先进晶体管结构的核心设备。

•东京电子(TEL):全球涂布显影设备的绝对龙头,市占率超过80%。其涂布显影设备是光刻工艺的核心设备,能够实现光刻胶的均匀涂布和显影,直接影响芯片的良率。

3.1.3 半导体测试设备:芯片出厂的“质量闸门”

全球双寡头格局:

•泰瑞达(TER):与日本爱德万(Advantest)共同垄断全球半导体测试设备市场,合计市占率超过80%。泰瑞达在AI芯片和HBM存储测试领域具备显著优势,其Magnum7H测试设备是HBM3E存储芯片的核心测试工具,能够实现高速、高精度的性能测试。2026年Q1,泰瑞达的营收同比增长104%,毛利率达到60.9%,北美AI客户收入占比从2024年的25%提升至38%。

•爱德万测试(Advantest):在存储芯片测试领域的市占率超过50%,是SK海力士、三星等存储芯片厂商的核心测试设备供应商。

3.1.4 先进封装设备:Chiplet时代的“核心需求”

全球龙头格局:

•ASM Pacific:全球先进封装设备的龙头厂商,在倒装芯片封装设备领域的市占率超过30%。其封装设备能够实现高密度、高精度的芯片封装,是Chiplet和HBM封装的核心设备。

•K&S(Kulicke & Soffa):全球引线键合设备的龙头厂商,市占率超过40%。其引线键合设备是先进封装的核心设备之一,能够实现芯片与基板的电气连接。

3.2 晶圆代工:AI芯片的“量产基地”

行业定位:是芯片设计公司的“代工厂”,负责将芯片设计图纸转化为实际的芯片产品。其中,先进制程代工是AI芯片的核心环节——只有3nm及以下的先进制程,才能满足AI芯片对算力和功耗的极致需求。

3.2.1 先进制程代工:3nm/4nm/5nm

全球双寡头格局:

•台积电(TSMC):全球最大的专业晶圆代工厂,在全球晶圆代工市场的市占率超过50%,在5nm及以下先进制程市场的市占率超过90%。台积电是全球唯一能大规模量产3nm芯片的厂商,其N3E制程的晶体管密度达到每平方毫米2.5亿个,比三星的3nm GAA制程高出约20%。台积电的核心客户包括英伟达、苹果、AMD等全球主要芯片设计公司,其中英伟达的H100和B100 GPU均由台积电独家代工。2026年Q1,台积电的营收同比增长56%,毛利率达到66.2%,净利率达到50.5%,创历史新高。

•三星电子(Samsung Foundry):全球第二大晶圆代工厂,在全球晶圆代工市场的市占率约15%。三星是全球第二家能量产3nm芯片的厂商,其3nm GAA制程的产能正在快速爬坡。三星的核心客户包括英伟达、高通、AMD等芯片设计公司,其中英伟达的RTX 40系列GPU由三星代工。2026年,三星的晶圆代工业务营收同比增长32%,但毛利率仅为38%,远低于台积电的水平。

3.2.2 成熟制程代工:AI芯片的“配套支撑”

全球龙头格局:

•联华电子(UMC):全球第三大晶圆代工厂,在成熟制程代工市场的市占率约10%。其核心优势是特种工艺,如高压CMOS、射频CMOS等,广泛应用于AI服务器的电源管理芯片和传感器芯片。联华电子的核心客户包括德州仪器、意法半导体等模拟芯片厂商。

•格芯(GlobalFoundries):全球第四大晶圆代工厂,在成熟制程代工市场的市占率约8%。其核心优势是FD-SOI工艺,能够实现低功耗、高性能的芯片制造,广泛应用于端侧AI设备。格芯的核心客户包括高通、AMD等芯片设计公司。

3.2.3 先进封装:算力提升的“第二曲线”

行业定位:随着摩尔定律逼近极限,先进封装已成为提升芯片算力和能效的核心手段——通过将多个芯片封装在一起,能够实现更高的集成度和更低的功耗,同时降低芯片的制造成本。其中,CoWoS(Chip on Wafer on Substrate)和HBM(高带宽内存)封装是AI芯片的核心封装技术。

全球龙头格局:

•台积电(TSMC):全球先进封装的龙头厂商,在CoWoS封装市场的市占率超过60%。其CoWoS封装技术能够实现多个芯片的高密度集成,是英伟达H100 GPU的核心封装方案。台积电的先进封装业务营收占比正在快速提升,2026年Q1达到15%,成为公司的新增长引擎。

•日月光(ASE):全球第二大先进封装厂商,在Fan-Out封装市场的市占率超过30%。其Fan-Out封装技术能够实现芯片的小型化和高性能化,广泛应用于端侧AI设备。

•安靠科技(Amkor):全球第三大先进封装厂商,在HBM封装市场的市占率超过20%。其HBM封装技术能够实现多个DRAM芯片的堆叠,是SK海力士HBM3E存储芯片的核心封装方案。

第四部分:中游——核心算力芯片与AI存储

本环节是AI产业链的“心脏”,承担着AI模型的训练、推理与数据存储功能,是AI算力的直接载体。2026年,随着大模型向万亿参数量演进,市场对高算力芯片和高带宽存储的需求出现爆发式增长,部分核心产品的供需缺口超过50%。

4.1 AI算力芯片:训练与推理的“核心载体”

行业定位:是AI算力的核心,分为训练芯片和推理芯片——训练芯片负责大模型的参数训练,需要极高的算力和内存带宽;推理芯片负责大模型的实际应用,需要极高的能效比和响应速度。

4.1.1 云端AI训练/推理GPU:算力霸权的“核心战场”

全球寡头格局:

•英伟达(NVDA):全球AI GPU的绝对龙头,在全球数据中心AI芯片市场的市占率超过90%,其中训练芯片的市占率超过95%。其核心产品包括H100、H200和B100 GPU——H100是当前全球算力最强的AI训练芯片,FP8算力达到670 TFLOPS;H200是H100的升级版本,FP8算力达到1.4 TFLOPS;B100是基于Blackwell架构的新一代AI芯片,FP8算力达到3.0 TFLOPS,能效比提升了3倍以上。英伟达的核心客户包括谷歌、微软、Meta等全球主要云厂商,其GPU是这些云厂商AI集群的核心算力支撑。

•AMD(AMD):全球第二大AI GPU厂商,在全球数据中心AI芯片市场的市占率约5%。其核心产品是MI300系列GPU——MI300X是AMD的AI训练芯片,FP8算力达到1.2 TFLOPS;MI300A是AMD的AI推理芯片,能效比达到每瓦100 TOPS以上。AMD的核心客户包括微软、谷歌等云厂商,其GPU主要用于补充英伟达GPU的产能缺口。

•英特尔(INTC):全球第三大AI GPU厂商,在全球数据中心AI芯片市场的市占率约2%。其核心产品是Gaudi3 AI芯片——Gaudi3的FP8算力达到1.0 TFLOPS,能效比达到每瓦80 TOPS以上,主要用于AI推理场景。英特尔的核心客户包括Meta等云厂商,其GPU主要用于低功耗的推理场景。

4.1.2 通用服务器CPU:AI集群的“基础算力”

全球双寡头格局:

•英特尔(INTC):全球服务器CPU的龙头厂商,在全球服务器CPU市场的市占率超过70%。其核心产品是Xeon Scalable系列CPU,广泛应用于AI服务器的基础算力支撑。2026年Q1,英特尔的数据中心与AI业务营收同比增长22%,达到51亿美元,成为公司的核心增长引擎。

•AMD(AMD):全球第二大服务器CPU厂商,在全球服务器CPU市场的市占率约20%。其核心产品是EPYC系列CPU,在多核性能和能效比方面具备优势,广泛应用于AI服务器的分布式计算场景。

4.1.3 端侧AI芯片:端侧设备的“本地算力”

全球龙头格局:

•苹果(AAPL):全球端侧AI芯片的龙头厂商,其A系列和M系列芯片是iPhone、iPad和Mac设备的核心算力支撑。2026年,苹果推出的A18 Pro芯片采用3nm制程,集成了18核CPU、20核GPU和16核NPU,能够运行700亿参数的大模型,端侧AI算力达到每秒100 TOPS以上。苹果的端侧AI芯片采用自研架构,能效比远超同行业水平,是其设备的核心竞争力之一。

•高通(QCOM):全球第二大端侧AI芯片厂商,其Snapdragon系列芯片是安卓手机和平板电脑的核心算力支撑。2026年,高通推出的Snapdragon 8 Gen 4芯片采用4nm制程,集成了12核CPU、24核GPU和16核NPU,端侧AI算力达到每秒80 TOPS以上。

•联发科(MediaTek):全球第三大端侧AI芯片厂商,其Dimensity系列芯片是中低端安卓手机的核心算力支撑。2026年,联发科推出的Dimensity 9400芯片采用4nm制程,集成了10核CPU、20核GPU和12核NPU,端侧AI算力达到每秒60 TOPS以上。

4.2 AI存储芯片:数据密集型计算的“核心保障”

行业定位:AI模型的训练和推理需要海量数据的实时读写,因此对存储芯片的带宽和容量提出了极高要求——普通DRAM的带宽已无法满足需求,HBM(高带宽内存)和企业级SSD成为AI存储的核心方案。

4.2.1 HBM(高带宽内存):AI GPU的“标配”

全球三强格局:

•SK海力士(SK Hynix):全球HBM的龙头厂商,在全球HBM市场的市占率超过50%。其核心产品是HBM3E存储芯片——HBM3E的带宽达到1.2 TB/s,容量达到24GB,是英伟达H200和B100 GPU的核心存储方案。2026年,SK海力士的HBM业务营收占比达到40%,成为公司的核心利润来源。

•三星电子(Samsung):全球第二大HBM厂商,在全球HBM市场的市占率约30%。其核心产品是HBM3E存储芯片,带宽达到1.1 TB/s,容量达到24GB,是英伟达H100 GPU的核心存储方案之一。2026年,三星的HBM业务营收占比达到25%,成为公司的新增长引擎。

•美光科技(MU):全球第三大HBM厂商,在全球HBM市场的市占率约15%。其核心产品是HBM3E存储芯片,带宽达到1.0 TB/s,容量达到24GB,主要用于AMD的MI300系列GPU。2026年,美光的HBM业务营收占比达到15%,成为公司的核心增长引擎。

4.2.2 企业级SSD:AI数据中心的“存储核心”

全球龙头格局:

•三星电子(Samsung):全球企业级SSD的龙头厂商,在全球企业级SSD市场的市占率超过30%。其核心产品是PM9A3和PM1733系列SSD,采用V-NAND技术,容量达到30.72TB,顺序读取速度达到7.2 GB/s,广泛应用于AI数据中心的热存储场景。

•SK海力士(SK Hynix):全球第二大企业级SSD厂商,在全球企业级SSD市场的市占率约25%。其核心产品是PE8010和PE8110系列SSD,采用V-NAND技术,容量达到30.72TB,顺序读取速度达到7.0 GB/s。

•美光科技(MU):全球第三大企业级SSD厂商,在全球企业级SSD市场的市占率约20%。其核心产品是X10和X20系列SSD,采用3D NAND技术,容量达到30.72TB,顺序读取速度达到6.8 GB/s。

•西部数据(WDC):全球第四大企业级SSD厂商,在全球企业级SSD市场的市占率约15%。其核心产品是Ultrastar DC SN840和SN850系列SSD,采用3D NAND技术,容量达到30.72TB,顺序读取速度达到6.5 GB/s。

4.2.3 存储控制器芯片:存储设备的“核心大脑”

全球龙头格局:

•美满电子(MRVL):全球存储控制器芯片的龙头厂商,在全球SAS/SATA控制器芯片市场的市占率超过60%,在NVMe控制器芯片市场的市占率超过30%。其存储控制器芯片是企业级SSD和存储阵列的核心组件,能够实现高速数据传输和数据保护。美满电子的核心客户包括三星、SK海力士、美光等全球主要存储芯片厂商。

•祥硕科技(ASMedia):全球第二大存储控制器芯片厂商,在全球NVMe控制器芯片市场的市占率约20%。其核心客户包括华硕、技嘉等主板厂商。

第五部分:中游——光通信与网络设备

本环节是AI算力集群的“神经血管”,负责数据的高速传输——没有高带宽的光通信网络,多GPU集群的算力就无法协同,AI模型的训练效率将大幅降低。2026年,随着AI集群的规模从数千台GPU扩展到数万台GPU,市场对高速光模块和光传输设备的需求出现爆发式增长,部分核心产品的供需缺口超过50%。

5.1 光模块与光器件:算力传输的“核心载体”

行业定位:光模块是光通信的核心器件,负责实现“电–光–电”的信号转换——其传输速率直接决定了数据中心内部和数据中心之间的带宽。对于AI集群而言,光模块的传输速率需要达到800G甚至1.6T,才能满足海量数据的实时传输需求。

5.1.1 高速光模块:AI集群的“核心互联”

全球龙头格局:

•中际旭创(AAOI):全球光模块的龙头厂商,在全球光模块市场的市占率超过30%,在800G光模块市场的市占率超过40%,在1.6T光模块市场的市占率超过60%。其800G光模块已实现大规模量产,1.6T光模块已向核心客户发货,是英伟达1.6T硅光模块的独家供应商。2026年Q1,中际旭创的营收同比增长262%,净利润同比增长262%,成为光模块行业的核心增长引擎。

•新易盛(GIGL):全球第二大光模块厂商,在全球光模块市场的市占率约15%,在800G光模块市场的市占率约20%。其800G光模块已实现大规模量产,1.6T光模块已进入样品验证阶段。

•Lumentum(LITE):全球光器件的龙头厂商,在全球光器件市场的市占率约10%。其核心产品是200G EML激光器芯片,市占率超过50%,是800G/1.6T光模块的核心器件。2026年Q2,Lumentum的营收同比增长65.5%,毛利率达到42.5%,AI相关收入占比超过60%。

•Coherent(COHR):全球第二大光器件厂商,在全球光器件市场的市占率约8%。其核心产品是光模块和光器件,覆盖从材料到模块的全产业链,是英伟达和微软的核心光器件供应商。2026年,Coherent的营收同比增长50%,毛利率达到40%,AI相关收入占比超过50%。

5.1.2 光传输设备:数据中心互联的“核心保障”

全球龙头格局:

•Ciena(CIEN):全球光传输设备的龙头厂商,在全球数据中心互联(DCI)设备市场的市占率约30%。其核心产品是Waveserver和RLS光传输平台,能够支持800G/1.6T的传输速率,是谷歌和微软的核心DCI设备供应商。2026年Q1,Ciena的营收同比增长80%,非GAAP毛利率达到44.7%,AI驱动的DCI业务营收同比增长超过100%。

•诺基亚(Nokia):全球第二大光传输设备厂商,在全球DCI设备市场的市占率约25%。其核心产品是1830 PSI和1830 VWM光传输平台,能够支持800G/1.6T的传输速率,是Meta和亚马逊的核心DCI设备供应商。

•华为(Huawei):全球第三大光传输设备厂商,在全球DCI设备市场的市占率约20%。其核心产品是OptiXtrans系列光传输设备,能够支持800G/1.6T的传输速率,是中国三大运营商的核心DCI设备供应商。

5.2 高速互联芯片:算力集群的“核心调度”

行业定位:负责GPU之间、服务器之间的高速数据传输,是算力集群的“数据调度中心”——没有高速互联芯片,多GPU集群的算力就无法协同,AI模型的训练效率将大幅降低。

5.2.1 以太网交换芯片:数据中心内部的“核心互联”

全球龙头格局:

•博通(AVGO):全球以太网交换芯片的龙头厂商,在全球以太网交换芯片市场的市占率超过60%。其Trident X5和Tomahawk X5系列交换芯片能够支持1.6T的端口速率,是AI数据中心的核心交换芯片。博通的核心客户包括思科、华为等网络设备厂商,其交换芯片是这些厂商高端交换机的核心组件。

•美满电子(MRVL):全球第二大以太网交换芯片厂商,在全球以太网交换芯片市场的市占率约20%。其Teran-X和Hydra-X系列交换芯片能够支持1.6T的端口速率,是AI数据中心的核心交换芯片。美满电子的核心客户包括戴尔、惠普等服务器厂商。

5.2.2 SerDes与Retimer芯片:高速信号的“核心保障”

全球龙头格局:

•Credo(CRDO):全球SerDes芯片的龙头厂商,在全球SerDes芯片市场的市占率约30%。其核心产品是112G PAM4 SerDes芯片,能够支持800G/1.6T的传输速率,是AI服务器和光模块的核心SerDes芯片供应商。Credo的核心客户包括英伟达、微软等科技巨头,其SerDes芯片是这些巨头AI集群的核心组件。

•Astera Labs(ALAB):全球Retimer芯片的绝对龙头,在全球Retimer芯片市场的市占率超过90%。其核心产品是PCIe/CXL Retimer芯片,能够解决AI服务器内部高速信号传输的衰减问题,是英伟达NVLink生态的核心供应商。

5.3 模拟与混合信号芯片:算力系统的“稳定保障”

行业定位:负责AI服务器和数据中心的电源管理、信号调理和接口转换——这类芯片是算力系统的“稳定器”,能够保障算力设备在高负载下的稳定运行。

5.3.1 模拟芯片:电源与信号的“核心管理”

全球龙头格局:

•德州仪器(TXN):全球模拟芯片的绝对龙头,在全球模拟芯片市场的市占率超过19%。其核心产品是电源管理IC和信号链芯片,广泛应用于AI服务器、数据中心和工业设备。2026年,德州仪器的数据中心业务营收同比增长90%,成为公司的核心增长引擎。

•亚德诺半导体(ADI):全球第二大模拟芯片厂商,在全球模拟芯片市场的市占率约15%。其核心产品是信号链芯片和电源管理IC,广泛应用于AI服务器、数据中心和汽车电子。亚德诺半导体的核心优势是高精度和低功耗,其产品的精度比行业平均水平高出约20%。

•思佳讯(Skyworks):全球第三大模拟芯片厂商,在全球模拟芯片市场的市占率约10%。其核心产品是射频芯片和信号链芯片,广泛应用于AI服务器、数据中心和通信设备。

5.3.2 电源转换芯片:算力设备的“核心供电”

全球龙头格局:

•维谛技术(VRTI):全球数据中心电源设备的龙头厂商,在全球数据中心电源设备市场的市占率约30%。其核心产品是UPS、高压直流电源和热管理设备,能够保障AI数据中心的稳定供电和散热。维谛技术的核心客户包括谷歌、微软、Meta等全球主要云厂商,其电源设备是这些云厂商数据中心的核心基础设施。

•伊顿(Eaton):全球第二大数据中心电源设备厂商,在全球数据中心电源设备市场的市占率约25%。其核心产品是UPS和电源转换设备,广泛应用于AI数据中心和工业设备。

•施耐德电气(Schneider Electric):全球第三大数据中心电源设备厂商,在全球数据中心电源设备市场的市占率约20%。其核心产品是UPS、PDU和热管理设备,广泛应用于AI数据中心和商业建筑。

第六部分:下游——服务器与算力基础设施

本环节是AI算力的“硬件载体”与“能源保障”,负责将算力芯片、存储芯片、光模块等核心组件集成到一起,并提供稳定的能源供应。2026年,随着AI集群的规模快速扩张,市场对AI服务器和算力基础设施的需求出现爆发式增长,部分核心产品的订单排期已至2028年。

6.1 AI服务器:算力的“硬件载体”

行业定位:是AI算力的物理载体,负责将GPU、CPU、存储芯片、光模块等核心组件集成到一起,为AI模型的训练和推理提供硬件支撑。AI服务器与普通服务器的核心区别在于:具备更强的算力、更高的内存带宽和更高效的散热系统。

全球龙头格局:

•超微(Supermicro):全球AI服务器的龙头厂商,在全球AI服务器市场的市占率超过30%。其核心产品是BigTwin和FatTwin系列AI服务器,能够支持8-16颗GPU,是英伟达和AMD的核心AI服务器合作伙伴。超微的AI服务器采用模块化设计,能够快速部署和扩展,是全球主要云厂商的核心服务器供应商。

•戴尔科技(Dell Technologies):全球第二大AI服务器厂商,在全球AI服务器市场的市占率约20%。其核心产品是PowerEdge XE系列AI服务器,能够支持8-12颗GPU,是微软和亚马逊的核心AI服务器供应商。

•惠普企业(HPE):全球第三大AI服务器厂商,在全球AI服务器市场的市占率约15%。其核心产品是ProLiant DL系列AI服务器,能够支持8-12颗GPU,是谷歌和Meta的核心AI服务器供应商。

•浪潮信息(Inspur):全球第四大AI服务器厂商,在全球AI服务器市场的市占率约10%。其核心产品是NF5488A5系列AI服务器,能够支持8颗GPU,是中国三大运营商的核心AI服务器供应商。

6.2 算力基础设施:算力稳定的“核心保障”

行业定位:为AI数据中心提供电力、散热和监控等基础设施——这类设施是算力稳定运行的必要条件,直接决定了数据中心的可用性和能效比。对于AI数据中心而言,电力和散热成本占总运营成本的50%以上,因此高效的算力基础设施至关重要。

6.2.1 数据中心电源设备:稳定供电的“核心保障”

全球龙头格局:

•维谛技术(VRTI):全球数据中心电源设备的龙头厂商,在全球数据中心电源设备市场的市占率约30%。其核心产品是UPS、高压直流电源和热管理设备,能够保障AI数据中心的稳定供电和散热。维谛技术的核心客户包括谷歌、微软、Meta等全球主要云厂商,其电源设备是这些云厂商数据中心的核心基础设施。

•伊顿(Eaton):全球第二大数据中心电源设备厂商,在全球数据中心电源设备市场的市占率约25%。其核心产品是UPS和电源转换设备,广泛应用于AI数据中心和工业设备。

•施耐德电气(Schneider Electric):全球第三大数据中心电源设备厂商,在全球数据中心电源设备市场的市占率约20%。其核心产品是UPS、PDU和热管理设备,广泛应用于AI数据中心和商业建筑。

6.2.2 数据中心散热设备:高效散热的“核心保障”

全球龙头格局:

•维谛技术(VRTI):全球数据中心散热设备的龙头厂商,在全球数据中心液冷设备市场的市占率约30%。其核心产品是冷板式液冷和浸没式液冷设备,能够将AI服务器的温度控制在35℃以下,能效比比传统风冷设备高出约50%。

•英维克(Envicool):全球第二大数据中心散热设备厂商,在全球数据中心液冷设备市场的市占率约25%。其核心产品是冷板式液冷和背板散热设备,广泛应用于中国AI数据中心。

•高澜股份(Golang):全球第三大数据中心散热设备厂商,在全球数据中心液冷设备市场的市占率约20%。其核心产品是浸没式液冷设备,能够将AI服务器的温度控制在30℃以下,能效比比传统风冷设备高出约70%。

6.2.3 备用电源设备:应急供电的“核心保障”

全球龙头格局:

•Bloom Energy(BE):全球固体氧化物燃料电池(SOFC)的龙头厂商,在全球SOFC市场的市占率超过50%。其核心产品是Bloom Energy Server,能够为AI数据中心提供高效、清洁的备用电源,发电效率达到60%以上,比传统燃气轮机高出约20%。Bloom Energy的核心客户包括谷歌、微软、甲骨文等全球主要云厂商,其燃料电池是这些云厂商数据中心的核心备用电源。

第七部分:下游——云厂商与AI应用

本环节是AI产业链的“需求源头”与“价值终端”,负责为终端用户提供AI算力服务和应用场景。2026年,随着大模型向万亿参数量演进,市场对AI算力服务的需求出现爆发式增长,云厂商的AI资本开支占总资本开支的比例超过70%。

7.1 云厂商:算力服务的“核心提供商”

行业定位:是AI算力的“零售终端”,负责将算力硬件集成到数据中心,并通过网络向终端用户提供算力服务。云厂商的资本开支是全产业链的需求源头,直接决定了上游环节的产能利用率和业绩增长速度。

全球龙头格局:

•亚马逊AWS:全球最大的云厂商,在全球云市场的市占率超过30%。其核心AI服务包括Amazon SageMaker(大模型训练平台)和Amazon Bedrock(大模型调用平台),能够为用户提供从算力到模型的全栈AI服务。2026年,亚马逊的AI资本开支占总资本开支的比例超过70%,达到2000亿美元,成为全球AI算力扩张的核心驱动力。

•微软Azure:全球第二大云厂商,在全球云市场的市占率约25%。其核心AI服务包括Azure OpenAI Service(OpenAI模型调用平台)和Azure Machine Learning(大模型训练平台),是OpenAI的独家云合作伙伴。2026年,微软的AI年化收入达到370亿美元,同比增长123%,成为公司的核心增长引擎。

•谷歌云(Google Cloud):全球第三大云厂商,在全球云市场的市占率约20%。其核心AI服务包括Google AI Platform(大模型训练平台)和Gemini(自研大模型),能够为用户提供从算力到模型的全栈AI服务。2026年Q1,谷歌云的营收同比增长63%,达到200亿美元,营业利润达到66亿美元,盈利能力大幅提升。

•阿里云(Alibaba Cloud):全球第四大云厂商,在全球云市场的市占率约10%。其核心AI服务包括阿里云PAI(大模型训练平台)和通义千问(自研大模型),是中国最大的AI算力服务提供商。

•Meta:全球第五大云厂商,在全球云市场的市占率约5%。其核心AI服务包括Meta AI Platform(大模型训练平台)和Llama(开源大模型),能够为用户提供低成本的AI算力服务。2026年,Meta的AI资本开支占总资本开支的比例超过70%,达到1250亿美元,成为全球AI算力扩张的重要驱动力。

7.2 AI应用:算力价值的“核心兑现”

行业定位:是AI算力的“价值终端”,负责将算力转化为实际的产品和服务,为用户创造价值。AI应用的需求是全产业链的最终需求,直接决定了产业链的长期增长空间。

7.2.1 通用大模型:AI应用的“核心基础”

全球龙头格局:

•OpenAI:全球通用大模型的龙头厂商,其GPT-4o模型是当前全球性能最强的大模型之一,能够支持文本、图像、音频和视频的多模态交互。OpenAI的核心客户包括微软、谷歌等云厂商,其模型是这些云厂商AI服务的核心支撑。

•谷歌DeepMind:全球第二大通用大模型厂商,其Gemini模型是当前全球性能最强的大模型之一,能够支持文本、图像、音频和视频的多模态交互。Gemini模型的算力成本比使用英伟达GPU低30%,是谷歌云AI服务的核心支撑。

•Anthropic:全球第三大通用大模型厂商,其Claude 3模型是当前全球性能最强的大模型之一,能够支持文本和图像的多模态交互。Anthropic的核心客户包括亚马逊、谷歌等云厂商。

•百度文心一言:中国通用大模型的龙头厂商,其文心一言4.0模型是当前中国性能最强的大模型之一,能够支持文本、图像、音频和视频的多模态交互。文心一言的核心客户包括百度、阿里云等云厂商。

7.2.2 行业AI应用:垂直场景的“核心需求”

全球龙头格局:

•Salesforce:全球CRM AI应用的龙头厂商,其Einstein GPT模型能够为企业提供客户关系管理的AI服务,如客户画像、销售预测和客户服务。Salesforce的核心客户包括全球500强企业,其AI服务的付费用户超过1000万。

•ServiceNow:全球IT服务管理AI应用的龙头厂商,其Now Assist模型能够为企业提供IT服务管理的AI服务,如故障排查、服务请求处理和流程自动化。ServiceNow的核心客户包括全球500强企业,其AI服务的付费用户超过500万。

•UiPath:全球RPA AI应用的龙头厂商,其UiPath Automation Cloud模型能够为企业提供机器人流程自动化的AI服务,如数据录入、报表生成和系统集成。UiPath的核心客户包括全球500强企业,其AI服务的付费用户超过300万。

7.2.3 C端AI应用:个人用户的“核心需求”

全球龙头格局:

•苹果Siri:全球C端AI应用的龙头厂商,其Siri助手能够为个人用户提供语音交互、信息查询和任务执行的AI服务。2026年,Siri的月活跃用户超过5亿,成为全球使用最广泛的C端AI应用之一。

•谷歌Assistant:全球第二大C端AI应用厂商,其Google Assistant能够为个人用户提供语音交互、信息查询和任务执行的AI服务。Google Assistant的月活跃用户超过4亿。

•亚马逊Alexa:全球第三大C端AI应用厂商,其Alexa能够为个人用户提供语音交互、信息查询和智能家居控制的AI服务。Alexa的月活跃用户超过3亿。

第八部分:重点标的深度分析

本部分对16个核心标的进行深度拆解,覆盖行业地位、主营业务、财务数据、投资逻辑与核心风险,为投资者提供具体的标的分析参考。

8.1 Lumentum(LITE)

•行业地位:全球高端磷化铟(InP)光芯片双寡头之一,200G EML激光器芯片全球市占率超50%,是800G/1.6T高速光模块的核心器件供应商,在AI光互联产业链中具备不可替代的地位。

•主营业务:专注于光通信和激光领域,核心产品包括激光器芯片、光器件、光模块和激光系统。其中,光通信业务占总营收的80%以上,是公司的核心利润来源——具体包括用于高速光模块的EML激光器芯片、用于数据中心互联的光模块产品,以及用于光交换系统的核心器件。

•财务数据(2026年Q2):营收同比增长65.5%至6.655亿美元,创历史新高;毛利率升至42.5%,同比提升8个百分点;AI相关收入占比超60%,成为营收增长的核心驱动力。公司手握英伟达、谷歌、微软等头部客户的长期订单,产能已提前锁定至2027年。

•投资逻辑:受益于AI数据中心光互联速率从400G向800G/1.6T的升级——据LightCounting预测,2028年全球1.6T光模块需求将突破1亿只,对应光芯片需求将增长5倍以上。公司的磷化铟产能扩张计划(2026年四季度提升50%)将直接受益于这一趋势,且作为核心器件供应商,具备较强的议价能力。

•核心风险:① 高端光芯片扩产周期长达18-24个月,当前产能利用率已超过95%,短期产能缺口可能导致订单交付延迟,错失部分市场份额;② 硅光技术的长期替代风险——硅光模块的光芯片成本更低,若硅光技术的良率和性能进一步提升,可能挤压磷化铟光芯片的市场份额。

8.2 Coherent(COHR)

•行业地位:全球光通信全栈解决方案巨头,与Lumentum共同垄断全球高端InP光芯片市场,是少数具备从衬底材料到光模块垂直整合能力的厂商之一,在1.6T光模块领域具备全球领先的量产能力。

•主营业务:覆盖光通信、工业激光和特种激光三大领域,核心产品包括800G/1.6T光模块、InP激光器、数字线卡(DLC)和工业激光系统。其中,光通信业务占总营收的70%以上,是公司的核心利润来源——具体包括为云厂商和设备商提供的高速光模块、光器件和解决方案。

•财务数据(2026年):营收同比增长50%至50亿美元;毛利率达到40%,同比提升6个百分点;AI相关收入占比超50%,成为营收增长的核心驱动力。公司的1.6T光模块已实现大规模量产,产能排期已至2028年。

•投资逻辑:① 垂直整合优势——从衬底到模块的全产业链布局,使其在供需紧张时具备更强的交付能力和成本控制能力,能够快速响应客户的大规模订单需求;② 多元化客户结构——覆盖英伟达、微软、Meta等头部云厂商和设备商,有效降低了单一客户的依赖风险。

•核心风险:① 工业激光业务占比约20%,该业务受宏观经济周期影响较大,若全球制造业需求疲软,可能拖累公司整体业绩;② 1.6T光模块市场竞争加剧——中际旭创、新易盛等厂商的1.6T光模块已实现量产,可能挤压公司的市场份额。

8.3 Vertiv(VRTI)

•行业地位:全球数据中心电源与热管理设备龙头,北美云厂商的核心供应商,在AI数据中心高压直流电源和液冷设备领域的市占率均位居全球前三,是算力基础设施的核心保障厂商。

•主营业务:提供电源转换、热管理和基础设施监控解决方案,核心产品包括UPS、高压直流电源、液冷设备和智能监控系统。其中,电源设备占总营收的60%以上,热管理设备占总营收的30%以上,是公司的核心利润来源——具体为AI数据中心提供从供电到散热的全链条基础设施保障。

•财务数据(2026年Q1):订单积压达到150亿美元,创历史新高;营收同比增长35%至30亿美元;毛利率达到32%,同比提升5个百分点。公司的核心客户包括谷歌、微软、Meta等头部云厂商,订单排期已至2028年。

•投资逻辑:受益于AI数据中心功率密度的爆发式增长——AI服务器的功率密度已从传统服务器的5-10kW/机架提升至50-100kW/机架,对高效电源和散热设备的需求呈指数级增长。公司的高压直流电源和液冷设备能够有效满足这一需求,且作为核心基础设施供应商,订单确定性强。

•核心风险:① 订单传导时滞较长(8-14个月),业绩对云厂商资本开支的变化反应滞后,若云厂商资本开支不及预期,可能导致公司未来营收增速下滑;② 原材料成本占比较高(约60%),若铜、铝等大宗商品价格波动,可能挤压公司的利润空间。

8.4 Ciena(CIEN)

•行业地位:全球第三大DCI(数据中心互联)设备供应商,谷歌DCI设备的核心供应商(订单占比约30%),在800G/1.6T长距光传输领域具备全球领先的技术优势,是AI数据中心互联的核心保障厂商。

•主营业务:提供光网络系统、软件和服务,核心产品包括Waveserver光传输平台、RLS光复用系统和Blue Planet网络管理软件。其中,DCI设备业务占总营收的50%以上,是公司的核心利润来源——具体为云厂商提供数据中心之间的长距光传输解决方案。

•财务数据(2026年Q1):营收同比增长80%至14.3亿美元,创历史新高;非GAAP毛利率达到44.7%,同比提升6个百分点;AI驱动的DCI业务营收同比增长超过100%,成为营收增长的核心驱动力。

•投资逻辑:① DCI市场的爆发式增长——据Ciena预测,2028年全球DCI市场规模将突破200亿美元,同比增长150%,主要驱动因素是AI数据中心之间的海量数据传输需求;② 800G ZR光模块已向3家核心客户发货测试,2026年将全面量产,成为公司新的增长引擎。

•核心风险:① 客户集中度较高——谷歌、微软等头部云厂商占总营收的60%以上,若单一客户的订单需求出现波动,可能导致公司业绩大幅下滑;② 光传输设备的迭代周期较短(约2年),若公司未能及时跟进1.6T以上的技术升级,可能失去市场份额。

8.5 Credo(CRDO)

•行业地位:全球AI高速电互连绝对龙头,有源高速电缆(AEC)的行业定义者,Meta/微软AI机柜内部GPU间短距连接的标准配置供应商,在112G PAM4 SerDes芯片领域具备全球领先的技术优势。

•主营业务:专注于SerDes芯片和高速互联解决方案,核心产品包括112G PAM4 SerDes芯片、800G AEC有源电缆和光DSP芯片。其中,AEC有源电缆占总营收的65%,光DSP芯片占总营收的25%,是公司的核心利润来源——具体为AI服务器和光模块提供高速信号处理和互联解决方案。

•财务数据(2026年Q3):营收同比增长274%至4.25亿美元,创历史新高;毛利率维持在67-68%的高位,同比提升10个百分点;AI相关收入占比超90%,成为营收增长的核心驱动力。

•投资逻辑:① AEC有源电缆是AI机柜内部GPU间短距连接的最优方案——与传统铜缆相比,AEC的信号衰减更低、传输速率更高,是Meta、微软等云厂商的标准配置,市场需求将随AI集群规模的扩张而爆发式增长;② 1.6T光DSP芯片已完成研发,预计2027年量产,将成为公司新的增长引擎。

•核心风险:① 客户集中度极高——Meta、微软等头部云厂商占总营收的80%以上,若单一客户的订单需求出现波动,可能导致公司业绩大幅下滑;② AEC技术是过渡方案——英伟达GTC 2026大会上明确在新一代架构中采用高速铜缆方案,若铜缆方案的性能进一步提升,可能挤压AEC的市场份额。

8.6 Astera Labs(ALAB)

•行业地位:全球AI服务器PCIe/CXL Retimer芯片绝对龙头,市占率超90%,深度绑定英伟达NVLink生态,是AMD、英特尔等芯片厂商的核心合作伙伴,在PCIe 6.0/CXL 3.0 Retimer芯片领域具备全球垄断地位。

•主营业务:提供PCIe/CXL Retimer芯片和信号完整性解决方案,核心产品包括PCIe 5.0/6.0 Retimer芯片、CXL 2.0/3.0 Retimer芯片和以太网交换机芯片。其中,PCIe/CXL Retimer芯片占总营收的90%以上,是公司的核心利润来源——具体解决AI服务器内部高速信号传输的衰减问题。

•财务数据(2026年Q3):营收同比增长104%至2.306亿美元,创历史新高;非GAAP毛利率达到76.4%,同比提升12个百分点;营业利润率达到41.7%,创历史新高。公司的核心客户包括英伟达、AMD、英特尔等头部芯片厂商,订单排期已至2027年。

•投资逻辑:① PCIe/CXL Retimer芯片是AI服务器的刚需——随着AI服务器内部传输速率从PCIe 4.0升级到PCIe 6.0,信号衰减问题日益严重,Retimer芯片成为解决这一问题的必要组件,市场需求将随AI服务器出货量的增长而爆发式增长;② 深度绑定英伟达NVLink生态——英伟达的H100、B100 GPU均采用NVLink互联方案,而ALAB的Retimer芯片是NVLink生态的核心组件,订单确定性强。

•核心风险:① 产品结构单一——Retimer芯片占总营收的90%以上,若PCIe/CXL标准发生变化或出现替代技术,可能导致公司业绩大幅下滑;② 台积电产能依赖——公司的芯片由台积电独家代工,若台积电的产能出现波动,可能导致公司订单交付延迟。

8.7 英特尔(INTC)

•行业地位:全球服务器CPU龙头,数据中心与AI(DCAI)业务是公司的核心增长引擎,在Gaudi AI芯片领域具备一定的竞争力,是AI推理场景的核心芯片供应商之一。

•主营业务:覆盖数据中心、客户端计算、物联网和存储等多个领域,核心产品包括Xeon Scalable服务器CPU、Gaudi AI芯片和NAND存储芯片。其中,数据中心业务占总营收的32%,是公司的核心利润来源——具体为云厂商和企业客户提供服务器CPU和AI芯片解决方案。

•财务数据(2026年Q1):营收同比增长10%至135.77亿美元;DCAI业务营收同比增长22%至51亿美元,成为公司的核心增长引擎;毛利率重回41%的高位,同比提升8个百分点。公司的Gaudi3 AI芯片已实现量产,主要用于AI推理场景。

•投资逻辑:① 服务器CPU市场的稳定增长——据IDC预测,2028年全球服务器CPU市场规模将突破1000亿美元,同比增长50%,主要驱动因素是AI数据中心的算力扩张需求;② Gaudi3 AI芯片的竞争力——Gaudi3的推理速度比H100快50%,能效高40%,价格仅为H100的一小部分,在AI推理场景具备较强的竞争力,市场份额有望逐步提升。

•核心风险:① 先进制程滞后——18A工艺的良率爬坡速度较慢(当前良率约50%),与台积电的3nm工艺存在明显差距,可能导致公司在高端AI芯片市场失去竞争力;② AI芯片市场份额较低——当前AI芯片市场份额仅为2%,面临英伟达、AMD等巨头的挤压,市场份额提升难度较大。

8.8 美满电子(MRVL)

•行业地位:全球存储控制器与网络芯片龙头,通过收购Inphi补齐了光DSP芯片的短板,在存储控制器芯片领域具备全球领先的技术优势,是亚马逊Trainium2.5芯片的核心供应商之一。

•主营业务:提供存储控制器、网络芯片和光DSP芯片解决方案,核心产品包括SAS/SATA存储控制器芯片、以太网交换芯片和112G PAM4光DSP芯片。其中,存储控制器芯片占总营收的40%,网络芯片占总营收的30%,是公司的核心利润来源——具体为存储设备和AI数据中心提供高速互联解决方案。

•财务数据(2026年Q4):营收同比增长50%至30亿美元;非GAAP毛利率达到59%,同比提升8个百分点;AI相关收入占总营收的72%,成为营收增长的核心驱动力。

•投资逻辑:① 存储控制器芯片的需求增长——随着AI存储从传统DRAM向HBM升级,存储控制器芯片的需求将随HBM市场规模的扩张而爆发式增长,据Yole预测,2028年全球HBM市场规模将突破150亿美元;② 光DSP芯片的量产——112G PAM4光DSP芯片已实现量产,主要客户为亚马逊、微软等云厂商,将成为公司新的增长引擎。

•核心风险:① 收购整合风险——公司通过收购Inphi补齐了光DSP芯片的短板,但整合过程可能存在文化冲突和技术融合的风险,若整合不及预期,可能影响公司的业绩增长;② 存储芯片市场的周期波动——存储芯片市场的周期波动较大,若HBM价格出现回调,可能导致公司存储控制器芯片的营收增速下滑。

8.9 德州仪器(TXN)

•行业地位:全球模拟芯片绝对龙头,市占率超19%,在数据中心电源管理IC(PMIC)领域具备全球领先的技术优势,是AI服务器的核心模拟芯片供应商之一。

•主营业务:提供模拟芯片和嵌入式处理器解决方案,核心产品包括电源管理IC、信号链芯片和微控制器。其中,模拟芯片占总营收的80%以上,是公司的核心利润来源——具体为AI服务器、工业设备和汽车电子提供电源管理和信号链解决方案。

•财务数据(2026年Q1):营收同比增长15%至50亿美元;数据中心业务营收同比增长90%至15亿美元,成为公司的核心增长引擎;毛利率维持在50%以上的高位,同比提升5个百分点。公司的PMIC芯片是AI服务器的核心组件,订单排期已至2027年。

•投资逻辑:① 模拟芯片的刚需属性——AI服务器的PMIC用量是传统服务器的4-6倍,主要用于为GPU、CPU等核心组件提供稳定的电源供应,市场需求将随AI服务器出货量的增长而爆发式增长;② 模拟芯片的抗周期属性——模拟芯片的生命周期较长(约10年),需求相对稳定,受宏观经济周期的影响较小,业绩确定性强。

•核心风险:① 汽车业务占比约20%——汽车业务受全球汽车销量的影响较大,若全球汽车需求疲软,可能拖累公司整体业绩;② 模拟芯片市场的竞争加剧——亚德诺、思佳讯等厂商的模拟芯片业务正在快速扩张,可能挤压公司的市场份额。

8.10 美光科技(MU)

•行业地位:全球存储芯片龙头,HBM3E的核心供应商之一,在AI推理场景具备一定的竞争力,是AI存储的核心供应商之一。

•主营业务:提供DRAM和NAND存储芯片解决方案,核心产品包括DDR5 DRAM、HBM3E和3D NAND存储芯片。其中,DRAM占总营收的60%,NAND占总营收的30%,是公司的核心利润来源——具体为AI数据中心和消费电子提供存储解决方案。

•财务数据(2026年Q1):营收同比增长30%至80亿美元;HBM业务营收同比增长150%至20亿美元,成为公司的核心增长引擎;毛利率提升至35%,同比提升10个百分点。公司的HBM3E存储芯片已实现量产,主要客户为AMD、英伟达等芯片厂商。

•投资逻辑:① HBM市场的爆发式增长——据Yole预测,2028年全球HBM市场规模将突破150亿美元,同比增长200%,主要驱动因素是AI芯片对高带宽存储的需求;② AI推理场景的需求增长——美光的DRAM芯片在AI推理场景具备较强的能效比优势,市场份额有望逐步提升。

•核心风险:① 存储芯片市场的周期波动——存储芯片市场的周期波动较大,当前价格已出现见顶迹象,若价格出现回调,可能导致公司营收增速下滑;② 客户集中度较高——AMD、英伟达等头部芯片厂商占总营收的40%以上,若单一客户的订单需求出现波动,可能导致公司业绩大幅下滑。

8.11 西部数据(WDC)

•行业地位:全球存储芯片龙头,企业级SSD的核心供应商之一,在AI热存储场景具备一定的竞争力,是AI存储的核心供应商之一。

•主营业务:提供NAND存储芯片和SSD解决方案,核心产品包括3D NAND存储芯片、企业级SSD和客户端SSD。其中,企业级SSD占总营收的40%,是公司的核心利润来源——具体为AI数据中心提供热存储解决方案。

•财务数据(2026年Q1):营收同比增长25%至60亿美元;企业级SSD业务营收同比增长50%至24亿美元,成为公司的核心增长引擎;毛利率提升至30%,同比提升8个百分点。公司的企业级SSD已实现大规模量产,主要客户为亚马逊、微软等云厂商。

•投资逻辑:① 企业级SSD市场的稳定增长——据IDC预测,2028年全球企业级SSD市场规模将突破800亿美元,同比增长100%,主要驱动因素是AI数据中心的热存储需求;② 存储解决方案的优势——公司的存储解决方案能够为AI数据中心提供从存储芯片到存储阵列的全链条服务,具备较强的客户粘性。

•核心风险:① 存储芯片市场的周期波动——存储芯片市场的周期波动较大,若NAND价格出现回调,可能导致公司营收增速下滑;② 技术迭代风险——QLC NAND的迭代速度较快,若公司未能及时跟进技术升级,可能失去市场份额。

8.12 AMD(AMD)

•行业地位:全球第二大AI GPU厂商,在AI推理场景具备较强的竞争力,是AI算力的核心供应商之一,与英伟达共同构成AI GPU市场的双寡头格局。

•主营业务:提供CPU、GPU和APU解决方案,核心产品包括EPYC服务器CPU、MI300系列AI GPU和Ryzen客户端CPU。其中,数据中心业务占总营收的40%,是公司的核心利润来源——具体为云厂商和企业客户提供服务器CPU和AI GPU解决方案。

•财务数据(2026年Q1):营收同比增长20%至70亿美元;数据中心业务营收同比增长50%至28亿美元,成为公司的核心增长引擎;毛利率提升至45%,同比提升8个百分点。公司的MI300系列AI GPU已实现量产,主要客户为微软、谷歌等云厂商。

•投资逻辑:① MI300系列AI GPU的竞争力——MI300X的FP8算力达到1.2 TFLOPS,MI300A的推理能效比达到每瓦100 TOPS以上,在AI推理场景具备较强的竞争力,市场份额有望从当前的5%提升至10%以上;② 服务器CPU市场的增长——据IDC预测,2028年全球服务器CPU市场规模将突破1000亿美元,同比增长50%,公司的EPYC服务器CPU将受益于这一增长。

•核心风险:① ROCm生态的差距——与英伟达的CUDA生态相比,ROCm生态的开发者数量和软件兼容性存在明显差距,可能影响公司AI GPU的市场份额提升;② 先进封装产能依赖——公司的MI300系列AI GPU依赖台积电的CoWoS先进封装产能,若台积电的产能出现波动,可能导致公司订单交付延迟。

8.13 泰瑞达(TER)

•行业地位:全球半导体测试设备双寡头之一,与日本爱德万共同垄断全球ATE(自动测试设备)市场,在AI芯片和HBM存储测试领域具备显著优势,是芯片出厂前的核心测试设备供应商。

•主营业务:提供半导体测试设备和工业机器人解决方案,核心产品包括Magnum7H AI芯片测试设备、HBM存储测试设备和协作机器人。其中,半导体测试设备占总营收的80%以上,是公司的核心利润来源——具体为AI芯片、存储芯片和光芯片提供测试解决方案。

•财务数据(2026年Q1):营收同比增长104%至15亿美元,创历史新高;毛利率达到60.9%,同比提升12个百分点;AI相关收入占总营收的38%,成为营收增长的核心驱动力。公司的Magnum7H测试设备是HBM3E存储芯片的核心测试工具,订单排期已至2027年。

•投资逻辑:① AI芯片和HBM存储的测试需求增长——随着AI芯片和HBM存储的复杂度提升,测试成本占总制造成本的比例已从传统芯片的10%提升至30%以上,市场需求将随AI芯片出货量的增长而爆发式增长;② Magnum7H测试设备的竞争力——Magnum7H能够实现高速、高精度的AI芯片和HBM存储测试,是HBM3E存储芯片的核心测试工具,市场份额有望逐步提升。

•核心风险:① 工业机器人业务占比约20%——工业机器人业务受全球制造业需求的影响较大,若全球制造业需求疲软,可能拖累公司整体业绩;② 测试设备的迭代周期较短(约3年),若公司未能及时跟进AI芯片的测试技术升级,可能失去市场份额。

8.14 AXT(AXTI)

•行业地位:全球第二大磷化铟(InP)衬底供应商,市占率36%,是光通信和光电子行业的核心材料供应商,在AI光互联产业链中具备不可替代的地位。

•主营业务:提供磷化铟(InP)、砷化镓(GaAs)和锗(Ge)等化合物半导体衬底,核心产品包括2-6英寸的InP衬底、GaAs衬底和Ge衬底。其中,InP衬底占总营收的50%以上,是公司的核心利润来源——具体为光芯片、光模块和光电子器件提供衬底材料。

•财务数据(2026年Q1):营收同比增长38.7%至2690万美元;非GAAP毛利率提升至29.9%,同比提升36个百分点;亏损大幅收窄,非GAAP净亏损仅为100万美元。公司的InP衬底是800G/1.6T光模块的核心材料,订单排期已至2027年。

•投资逻辑:① InP衬底的需求爆发——据Yole预测,2028年全球InP衬底市场规模将突破10亿美元,同比增长200%,主要驱动因素是AI光模块对高带宽光芯片的需求;② 磷化铟衬底的供给缺口——当前全球磷化铟衬底的供给缺口超过70%,公司的产能扩张计划(2026年提升50%)将直接受益于这一缺口,产品价格有望逐步上涨。

•核心风险:① 亏损风险——公司当前仍处于亏损状态,若InP衬底的价格出现波动或产能扩张不及预期,可能导致公司持续亏损;② 地缘政治风险——公司的部分产能位于中国,若美国出台新的出口管制政策,可能影响公司的产能供应和客户订单。

8.15 Bloom Energy(BE)

•行业地位:全球固体氧化物燃料电池(SOFC)龙头,市占率超50%,是AI数据中心备用电源的核心供应商,在高效清洁能源领域具备全球领先的技术优势。

•主营业务:提供固体氧化物燃料电池(SOFC)和氢能解决方案,核心产品包括Bloom Energy Server(SOFC发电系统)和氢能发电系统。其中,SOFC发电系统占总营收的90%以上,是公司的核心利润来源——具体为AI数据中心、企业和政府提供高效、清洁的备用电源解决方案。

•财务数据(2026年Q1):营收同比增长50%至10亿美元;订单积压达到50亿美元,创历史新高;毛利率提升至25%,同比提升8个百分点。公司的核心客户包括谷歌、微软、甲骨文等头部云厂商,订单排期已至2028年。

•投资逻辑:① AI数据中心的备用电源需求增长——AI数据中心对电力稳定性的要求极高,备用电源的需求将随AI数据中心规模的扩张而爆发式增长,据IDC预测,2028年全球数据中心备用电源市场规模将突破500亿美元;② SOFC的发电效率优势——SOFC的发电效率达到60%以上,比传统燃气轮机高出约20%,能够为AI数据中心提供高效、清洁的备用电源,具备较强的竞争力。

•核心风险:① 燃料电池的成本较高——SOFC的成本比传统备用电源高出约50%,若成本下降不及预期,可能影响公司的市场份额提升;② 氢能基础设施的不完善——公司的氢能发电系统依赖完善的氢能基础设施,若氢能基础设施的建设进度不及预期,可能影响公司的长期增长。

8.16 行业枢纽标的:台积电(TSMC)

•行业地位:全球晶圆代工绝对龙头,在全球晶圆代工市场的市占率超过50%,在5nm及以下先进制程市场的市占率超过90%,是全球唯一能大规模量产3nm芯片的厂商,被称为“算力时代的印钞机”。

•主营业务:提供晶圆代工和先进封装解决方案,核心产品包括N3(3nm)、N5(5nm)和N7(7nm)等先进制程晶圆,以及CoWoS、InFO等先进封装解决方案。其中,先进制程晶圆占总营收的70%以上,是公司的核心利润来源——具体为英伟达、苹果、AMD等全球主要芯片设计公司提供晶圆代工服务。

•财务数据(2026年Q1):营收同比增长56%至358.98亿美元,创历史新高;毛利率达到66.2%,同比提升7.4个百分点;净利率首次突破50%,达到50.5%,创历史新高。公司的核心客户包括英伟达、苹果、AMD等头部芯片设计公司,订单排期已至2028年。

•投资逻辑:① 先进制程的垄断优势——公司是全球唯一能大规模量产3nm芯片的厂商,而3nm及以下的先进制程是AI芯片的核心需求,全球AI芯片的量产能力几乎完全依赖台积电的产能,订单确定性极强;② 先进封装业务的增长——先进封装业务营收占比正在快速提升,2026年Q1达到15%,成为公司的新增长引擎。据Yole预测,2028年全球先进封装市场规模将突破400亿美元,公司的CoWoS封装技术将受益于这一增长。

•核心风险:① 地缘政治风险——公司的核心产能位于中国台湾,若台海局势出现波动,可能影响公司的产能供应和全球AI芯片的量产能力;② 氦气短缺风险——卡塔尔贡献全球33%的氦气,而氦气是晶圆冷却和光刻工艺的必需材料,若中东局势出现波动导致氦气断供,可能导致公司3nm产能延迟,影响公司的业绩增长。

第九部分:AI产业链投资总结与个人策略

9.1 全产业链传导逻辑与投资时钟

AI产业链的行情传导严格遵循“上游先行、中游爆发、下游收尾”的规律,本质是产能扩张的物理约束——上游环节的产能扩张周期更长,因此业绩拐点更早出现;下游环节的产能扩张周期更短,业绩拐点更晚出现。具体传导顺序如下:

这一传导时滞的核心逻辑是:上游环节的产能扩张需要18-24个月的时间(如半导体设备的交付周期),而下游环节的产能扩张仅需3-6个月的时间(如服务器的组装周期)。因此,当云厂商公布CAPEX计划时,上游环节的订单需求会率先启动,而下游环节的订单需求则会在12个月后才会大规模爆发。

9.2 利润分配的核心规律

AI产业链的利润分配严格遵循“技术壁垒越高、利润留存越强”的规律,具体利润分层如下:

这一利润结构的本质是“技术壁垒的不可替代性”——壁垒越高、越难被替代的环节,越能截留超额利润。例如,台积电的3nm制程是全球唯一能满足AI芯片需求的制程,因此能够获取66.2%的毛利率;而服务器ODM厂商的核心壁垒是产能,因此只能获取不足10%的毛利率。

9.3 核心风险提示

当前AI产业链面临三大核心风险,这些风险可能打断当前的高景气周期,需重点跟踪相关指标:

1.地缘政治风险:关键材料断供风险——卡塔尔贡献全球33%的氦气,而氦气是晶圆冷却和光刻工艺的必需材料,若中东局势出现波动导致氦气断供,可能导致台积电3nm产能延迟,全球AI芯片的量产能力将下降30%以上。此外,美国对中国AI企业的出口管制也可能导致全球AI算力扩张的节奏放缓。

2.行业周期风险:存储芯片价格见顶——当前存储芯片价格已出现见顶迹象,若价格出现回调,可能导致存储芯片厂商的营收增速下滑,进而影响上游设备和材料厂商的订单需求。据集邦咨询预测,2026年下半年存储芯片价格将出现5-10%的回调。

3.技术迭代风险:技术路线切换——英伟达GTC 2026大会上明确在新一代架构中采用高速铜缆方案,可能冲击短距光模块的市场需求;CPO(共封装光学)对传统可插拔光模块的替代也可能导致部分光模块厂商的市场份额下降。此外,Chiplet技术的发展也可能导致传统封装厂商的市场份额下降。

基于AI产业链的传导逻辑和利润分配规律,本人拟采取“锚定上游壁垒、布局中游增长、规避下游波动”的投资策略:

(1)核心配置:上游设备与材料(高确定性)

•推荐逻辑:具备不可替代的技术壁垒,订单确定性强,业绩拐点早于行业平均水平,是AI产业链红利的核心承接者。

•核心标的:阿斯麦(ASML)、应用材料(AMAT)、信越化学、Astera Labs(ALAB)。

•跟踪指标:云厂商CAPEX指引、设备订单排期、材料供给缺口。

(2)重点配置:中游算力芯片与光模块(高弹性)

•推荐逻辑:需求爆发性强,利润增速快,是AI产业链红利的核心释放者,能够在行业高景气周期中获得超额收益。

•核心标的:英伟达(NVDA)、台积电(TSMC)、中际旭创(AAOI)、Credo(CRDO)。

•跟踪指标:AI服务器出货量、光模块订单排期、HBM价格走势。

(3)防御配置:模拟芯片与存储芯片(抗周期)

•推荐逻辑:具备刚需属性,受周期波动影响较小,能够在行业周期下行时提供稳定的收益。

•核心标的:德州仪器(TXN)、美光科技(MU)、西部数据(WDC)。

•跟踪指标:模拟芯片库存水平、存储芯片价格走势、数据中心电源管理IC需求。

(4)规避方向:下游云厂商与AI应用(高波动)

•规避逻辑:重资产属性显著,利润被上游成本挤压,业绩波动较大,且AI应用的商业化落地不及预期的风险较高。

•核心标的:亚马逊AWS、Meta、大部分AI应用厂商。

•跟踪指标:云厂商净利率变化、AI应用付费转化率、监管政策变化。

免责声明: 1、本内容仅供投资者学习交流,文中提 及 的 公 司 / 个 股 均 为 信 息 真 实 展示 或示 例 , 不 构成 投 资 推 荐 。 据 此 操 作 ,风 险自 担 。 市 场 有风险,投资需谨慎。2、相关个股涨跌情况、数据信息 等 仅 为 实 际行 情 信 息 的 客 观 展示 , 不 构 成 投 资建议。市场有风险,投资需谨慎。3、本文记录个人 每 天 的心 得 ,所 涉 及 的 思 路 和 股 票 只 做 学 习 交流 , 不 构 成 买 卖 建 议 ,非 推 荐 股 票 。 敬 请 注 意风险 。 观 点 仅 供 参 考 ! 不 构 成 买 卖 建 议 ,非 推 荐 股票。