夜雨聆风

夜雨聆风

91亿估值、3年营收暴涨15倍!“AI算力卖铲人”基流科技冲刺港股,90后学霸军团站上风口

当市场还在争论AI大模型的商业化前景时,一家帮大厂“搭算力”的90后团队,用2年时间将营收从3180万干到5.2亿,拿着91亿估值站到了港交所门口。

90后博士生导师、清华学霸、近三年营收复合增速304.5%、累计融资22亿——这是基流科技身上的显性标签。

4月29日,这家中国规模最大的独立AI算力集群提供商正式向港交所递表,国泰君安国际独家保荐。一旦成功,它将成为港股“AI基础设施第一股”。

但与此同时,2025年出现3.56亿账面亏损、资产负债率飙至136.6%——这些数据同样摆在眼前。对于锚定投资者而言,这究竟是下一只AI算力十倍股,还是估值泡沫的又一牺牲品?

一、 清华学霸的“卖铲人”生意:从大模型热里挖到第一桶金

基流科技的故事,始于2023年2月——恰好踩在了ChatGPT引爆大模型浪潮的起点上。

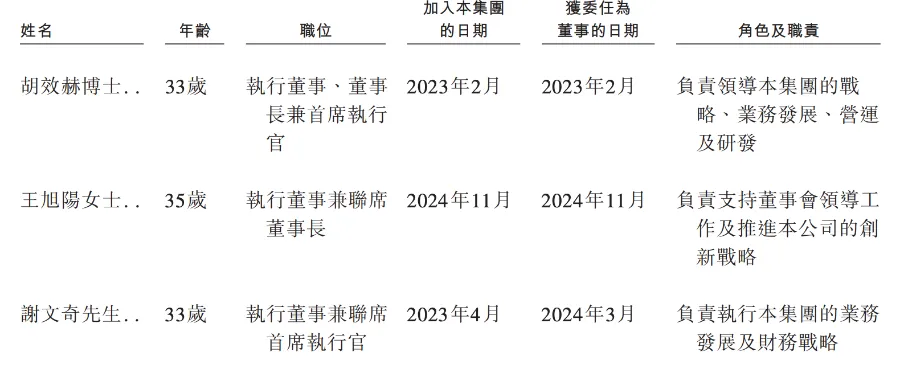

创始人胡效赫,清华自动化系博士、加州大学伯克利分校访问学者,33岁。招股书显示,基流科技是国内少数具备AI算力集群全栈产品及服务能力的厂商之一。简而言之,这家公司帮大模型公司、云服务商搭建大规模AI计算集群,相当于AI时代的“基础设施建设包工头”。

核心业务的“三件套”:

-

Galaxy硬件产品:端到端AI算力集群,包含自研网络系统Mercury

-

Venus操作系统:统一算力调度平台,支持万卡级集群

-

Galaxy Service运营服务:集群运维、算力运营,毛利率高达47.7%-56.1%

技术实力的硬核数据:基流的万卡集群算力利用线性度超96%,MFU提升30%,平均年化SLA达99.97%。截至2026年4月20日,公司技术支持的超90000张GPU卡、在线运维算力超34000 PFLOPS,已成功交付4个万卡集群。在截至2025年底的万卡集群服务市场中,基流科技拿下了约10%的市场份额。

对于锚定机构而言,这种“卖铲人”的商业模式在当前AI基建浪潮中具备较强的稀缺性——无论大模型赛道的最终赢家是谁,算力集群的建设需求是刚性的。

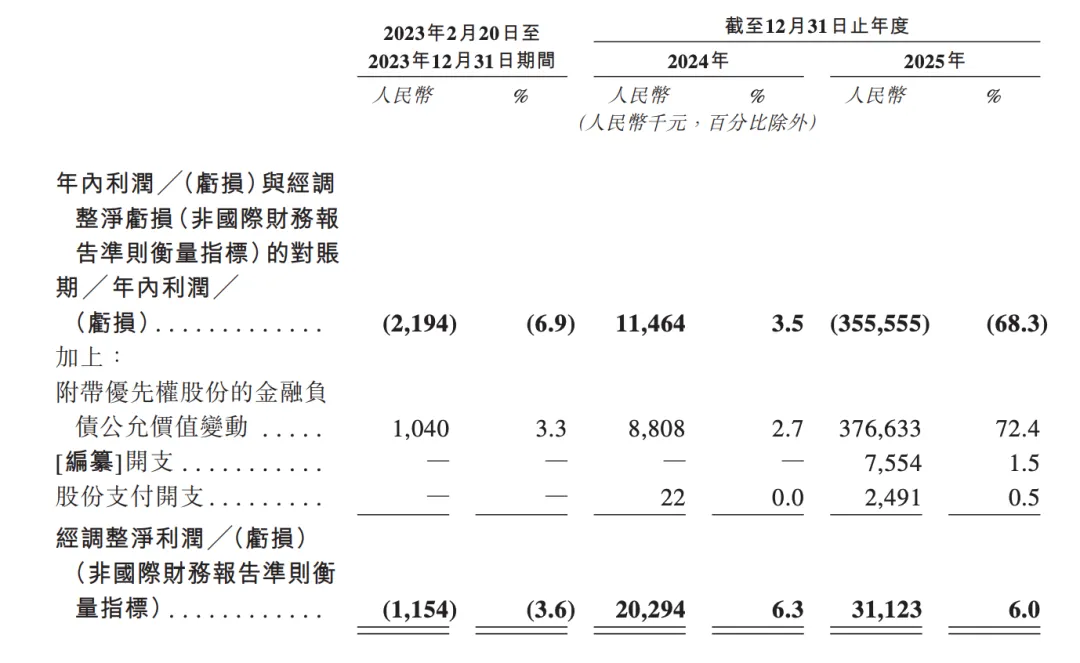

二、 91亿估值与“负债超136%”的AB面:光鲜数据下的真实底色

基流科技的财务数据呈现两极分化:营收高速增长,账面利润“大变脸”。

核心财务数据:

|

|

|

|

|

|

|---|---|---|---|---|

| 营业收入 |

|

|

5.20亿 |

|

| 毛利率 |

|

|

21.8% |

|

| 净利润 |

|

|

-3.56亿 |

|

| 经调整净利润 |

|

|

3112万 |

|

“3.56亿亏损”的真相:2025年净亏损3.56亿,同比下降3287.6%。但这并非主营业务恶化——招股书显示,巨额亏损主要源于优先股公允价值变动的非现金会计处理。剔除这些因素后,公司2025年经调整净利润达3112万元,已连续两年实现盈利。

更需关注的财务压力: 截至2025年末,基流科技流动资产7.39亿、流动负债11.88亿,流动负债净额达4.49亿,资产负债率高达136.61%。这意味着公司目前处于“资不抵债”状态,本次IPO的募资迫切性不言而喻。账面现金约2.98亿元,相比4.49亿的缺口仍有距离。

三、 3年22亿融资与“最牛朋友圈”:智谱、星连、光速悉数入局

基流科技成立至今已完成11轮融资,累计募资超22亿元。

融资节奏显示:

-

2023年(创立年):3轮,种子+轮估值起步

-

2024-2025:各3轮,估值快速爬升

-

2026年:C轮6.28亿,D轮11.6亿,4月最新估值定格91.6亿元

股东阵容看点:

-

星连资本(智谱生态基金):持股7.7%,第一大外部股东

-

光速光合:合计持股5.9%

-

SIG海纳亚洲:合计持股4.3%

-

奇绩创坛:持股4.0%(陆奇团队种子轮已入局)

-

另有上海国资、北京国资等多地政府资本加持

创始人胡效赫直接持股10.2%,通过员工持股平台合计控制37.9%投票权。

对于锚定机构而言,智谱、光速、SIG及多地国资的站台构成了较强的“朋友圈”背书。星连资本持股7.7%,账面价值已达7.05亿元,既是财务投资,也是战略协同。

四、 高增长背后的隐忧:大客户依赖、算力租赁盈利模式待验证

高增长的B面,是业务结构存在的几处“薄弱环节”。

1. 早期客户高度集中

-

2023年:仅4位客户,前五大客户收入占比98.9%

-

2024年:前五大客户收入占比仍高达98.9%

-

2025年:单一最大客户收入占比已降至16.6%,前五大合计56.6%

改善趋势明确,但核心客户(大模型厂商、云服务商)的订单波动仍可能对业绩造成较大影响。

2. 供应商集中度同步偏高硬件集成需要采购大量GPU、网络设备等。2023年前五大供应商采购占比达90.7%,2025年降至54.2%,降幅明显但在科技硬件领域仍属中高水平。

3. 算力租赁业务的真实盈利模式Galaxy Service运营服务毛利率47.7%-56.1%,但具体构成(规模效应、定价能力、资产周转效率)需要更深入的财务数据来验证。随着越来越多竞争对手加入算力租赁赛道,该业务的利润率能否维持尚存不确定性。

五、 网友经验参考

(不构成任何投资建议,投资有风险,入市需谨慎)

对于机构/高净值锚定投资者:

基流科技的核心看点在于“独立AI算力集群第一股+91亿估值体系+多地国资背书”的三重稀缺组合。从技术看,万卡集群MFU提升30%、SLA 99.97%的硬核数据,在独立第三方供应商中具备较强的竞争壁垒。

建议重点关注:①国际配售认购倍数(若国配获得数倍覆盖,说明机构对其“AI基建卖铲人”逻辑的认可);②最终定价(若较D轮91.6亿估值存在折让,对锚定机构而言或存在一定的安全边际);③资产负债率能否通过募资优化(136.6%的负债率是当前最紧迫的财务改善变量)。

对于散户:

基流科技作为“AI算力集群第一股”,概念稀缺性较强,预计招股热度较高。但需要审慎评估的是:公司处于亏损状态、资产负债率畸高、大客户与供应商集中度等基本面因素。打新需结合最终发行定价水平审慎判断,若估值偏高则首日不确定性增加。

附:上海基流科技股份有限公司港股IPO核心数据一览表

|

|

|

|---|---|

| 招股时间 |

|

| 上市日期 |

|

| 全球发售量 |

|

| 分配机制 |

|

| 发行价区间 |

|

| 每手买卖单位 |

|

| 入场费 |

|

| 募资总额 |

|

| 最新估值参考 | 91.6亿人民币

|

| 累计融资 | 超22亿人民币

|

| 发行市盈率(参考) |

|

| 2025年营业收入 | 5.20亿元

|

| 2025年净利润 | -3.56亿元

|

| 2025年经调整净利润 | 3112万元

|

| 2025年毛利率 | 21.8%

|

| AI算力运营服务毛利率 | 47.7%-56.1% |

| 资产负债率(2025末) | 136.61%

|

| 期末现金 | 约2.98亿元 |

| 技术支持GPU卡数 | 超90,000张

|

| 在线运维算力规模 | 超34,000 PFLOPS |

| 万卡集群 | 4个

|

| 市场地位 |

|

| 核心技术指标 |

|

| 客户覆盖 |

|

| 客户集中度(2025) |

|

| 核心管理层 |

|

| 主要机构股东 |

|

| 保荐/联席保荐人 | 国泰君安国际 |

| 绿鞋机制 |

|

| 主要风险 |

|

关注“得财经”,掌握更多港股锚定信息。在AI算力基建的黄金时代,提前锁定稀缺筹码。

#基流科技港股IPO上市 #基流科技港股暗盘打新 #基流科技港股锚定基石投资