夜雨聆风

夜雨聆风

WPS的套娃、Adobe的暗坑与所有工具软件的共同病症

2026 年 6 月, WPS 用户发现了一件憋屈的事:清理软件缓存这个功能,居然要开通会员才能批量操作。而在此之前的一年里,他们的 C 盘正被 WPS 的云备份和缓存文件悄悄塞满。

新京报的标题起得毫不留情:《清理缓存本不该太复杂, WPS 背刺了消费者》。新华社跟进。金山办公 7 月发布声明,反复强调”免费基础功能不会收费”、”符合行业规范”,几乎没有正面回答一个更简单的问题——用户为什么这么生气?

如果只把这当作一次公关翻车,那就低估了它的意义。这是一场从 1989 年求伯君写下 WPS 第一行汇编代码就开始铺垫、到 2013 年 Adobe 按下订阅制开关时正式启动、到 2020 年增量见顶后全面爆发的行业级漂移。工具类软件正在集体走上一条不归路:把用户价值切成一片片反复变现,然后花公关预算去解释每一次切割都符合规范。

翻译一下,就是:公司说的每一句话在字面上都是真的,但用户听完只想卸载。

从卖锤子到租锤子,商业逻辑变了三次

工具软件这门生意的底层逻辑,过去二十多年被改写了三次。每一次改写,都往用户身上加了一层新的枷锁。

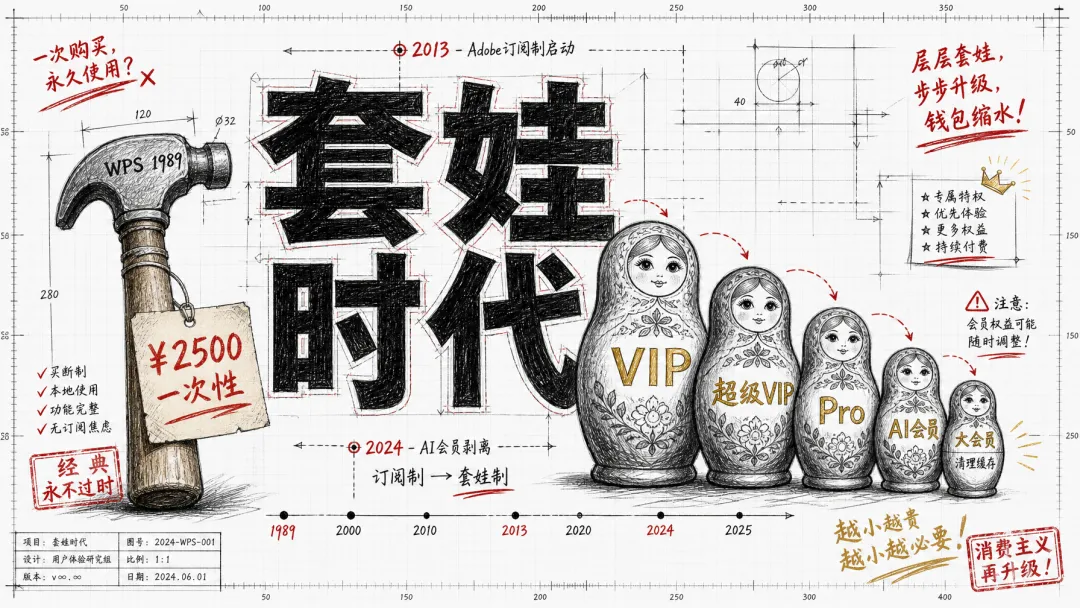

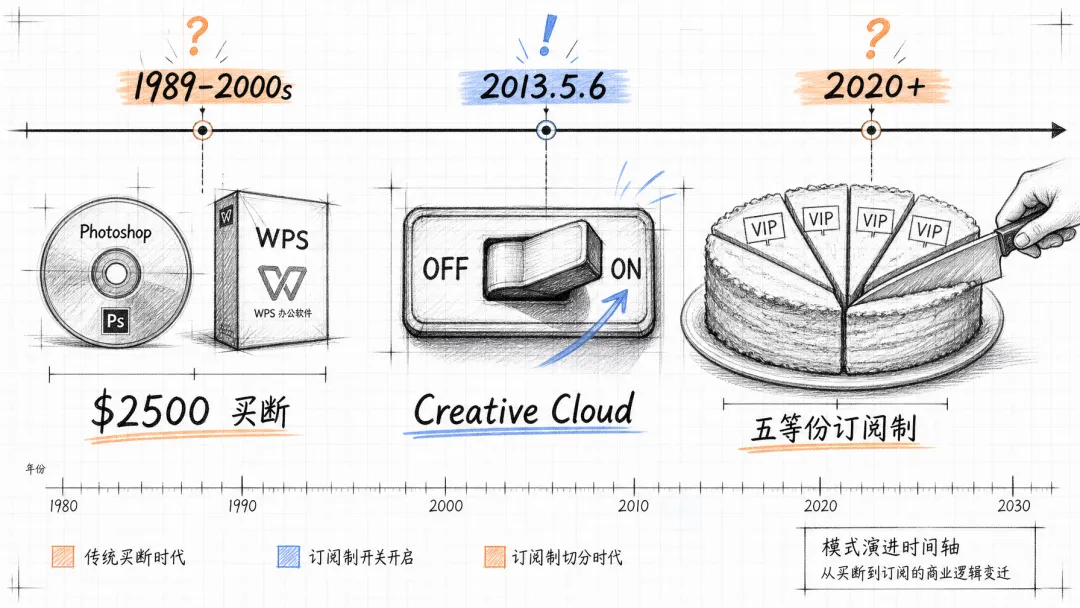

第一次是 1980 到 2000 年代的”卖光盘时代”。逻辑很朴素:你写代码,我付钱,光盘归我,用多久由我说了算。跟买一把锤子没区别。 1989 年,求伯君在深圳一间小屋用汇编语言写出 12.2 万行代码, WPS 1.0 一度占据中国办公软件 95%的市场。金山卖的是软件盒——光盘、说明书、序列号,齐活。大洋彼岸的 Adobe 也一样, Photoshop 一次性 2500 美元买断。

这个阶段商业逻辑很粗糙但很干净:卖出去一份是一份,”用户满意度”和”公司收入”是完全解绑的。你恨透了 Photoshop 没关系,钱已经付了;你爱到发疯, Adobe 也拿不到额外一分钱。这种解绑意味着,公司没有动机去精细拆解你的每一次点击。

第二次是 2013 年 5 月 6 日, Adobe 按下了那个开关。那天 Adobe 宣布:不再发布新的 Creative Suite 盒装版, Photoshop 只能通过 Creative Cloud 订阅使用。停止付费的那一秒, Photoshop 就变成一堆无法启动的图标。

Adobe 内部的算盘打得很响:一次性买断的用户两三年才升级一次,中间空档期一分钱赚不到;改成订阅后,每个月都在贡献现金流。这就是华尔街最爱的 ARR (年度经常性收入)模型。事后证明 Adobe 是对的——至少财务上是对的,市值从几百亿一路涨到 3000 亿美元。

但就在 2013 年这个节点上,工具类软件的商业逻辑发生了一个哲学层面的转变——订阅制同时让公司获得了一样它此前从未拥有过的东西:对用户的持续控制权。你把软件”租”给我,我随时可以调整租金、调整条款、调整包含的服务。而工具软件的特殊性在于,走人的成本极高:历史文件、工作习惯、协作对象、插件生态,全都锁在里面。

这层控制权后来被兑现得淋漓尽致。 2024 年,美国联邦贸易委员会( FTC )起诉 Adobe 隐藏”提前退订违约金”、退订流程刻意繁琐。 2025 年, Adobe 以 1.5 亿美元和解,其中包括 7500 万美元民事罚款。这场官司真正的意义远大于罚款——它是全球监管机构第一次正式承认:”订阅制里存在一种由公司系统性设计的、专门坑用户的机制”。这类机制有一个专有名词: Dark Pattern ,暗黑模式。

第三次改写发生在 2020 年之后:增量见顶。移动互联网的红利吃到了尽头,能装 WPS 的电脑都装了,该充值 Adobe 的设计师也都充值了。这时候公司面临一个严酷选择:要么接受营收放缓被资本市场惩罚,要么从存量用户身上榨出更多钱来。

几乎所有公司都选了第二条。

会员的”分子化拆解”:一门存量榨取的手艺

这一阶段的核心动作有个专门的名字——会员的分子化拆解。

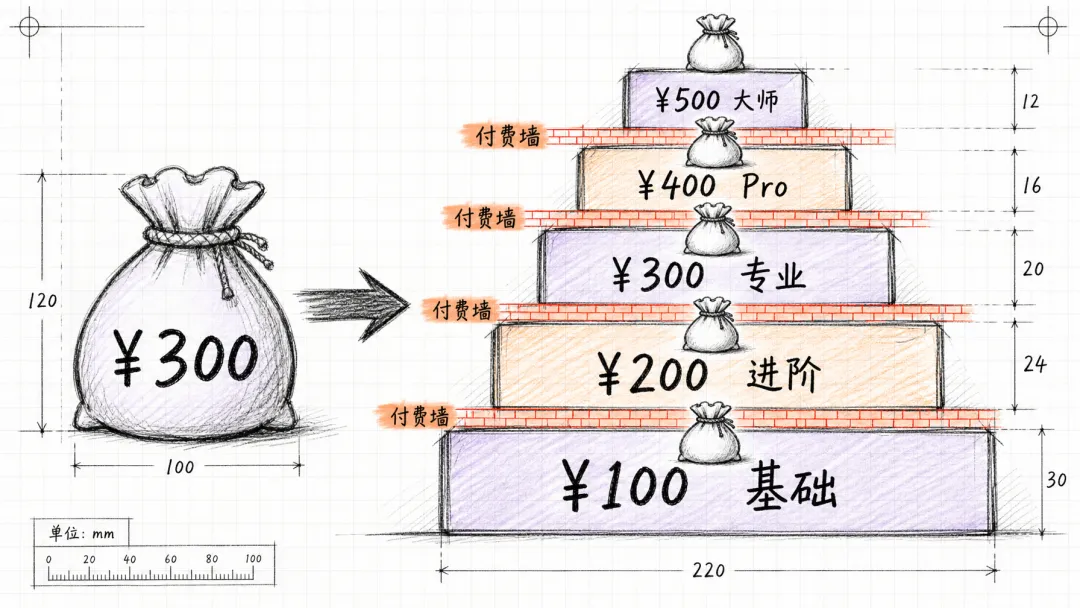

逻辑长这样:假设一个用户过去每年愿意为你付 300 块,怎么让他付 600 ?答案不是把 300 变成 600——他会跑掉。答案是把原来的 300 拆成 5 份:基础版 100 、进阶版 200 、专业版 300 、专业 Pro 400 、大师版 500……让用户在使用过程中一点一点撞到”这个功能不在你的会员等级里”的墙,被迫升级。

说白了就是对存量用户使用行为的精细化定价。

第一个把这套玩法演砸的是长视频。 2019 年 12 月《庆余年》热播期间,爱奇艺推出”超前点播”——你已经是 VIP 了?想看还没上映的?再交一次钱。舆论瞬间炸锅。 2021 年 10 月 4 日,爱奇艺、腾讯视频、优酷同一天宣布取消超前点播。这是中国互联网史上少见的”用户赢了一次”的案例。

但请注意,退回去的只是”超前点播”这一种最露骨的形式,会员分级本身没有变——爱奇艺随后推出了”星钻 VIP”作为新的顶级会员。换一种吃相接着切,这才是存量榨取时代的真正玩法。

网盘行业以更粗糙的方式登场。 2021 年 11 月,工信部约谈百度网盘等 8 家企业,要求推出”无差别速率”产品。承诺是承诺了,但 2024 年底黑猫投诉平台上仍有”购买超级会员后下载 20G 被限速”的投诉——因为”会员”里还嵌套着”超级会员”、”每月流量限额”。迅雷更极端, 2025 年 4 月多名用户投诉其”擅自撤销订单缩短会员时长”, 25 年超级会员被”缩水”至 1 个月。

这些案例合在一起构成了一个规律:当一家工具类软件公司的用户体量停止增长,它的产品团队会自动开始设计更细粒度的会员分级、更多的付费墙、更隐蔽的自动续费——不是因为老板一定坏,而是因为财务模型要求它必须这么做。

WPS 的 30 年:一部完整的商业模式变迁史标本

把上面所有阶段完整走了一遍、每一步都留下弹坑的公司,只有金山办公。它是这个话题最好的标本。

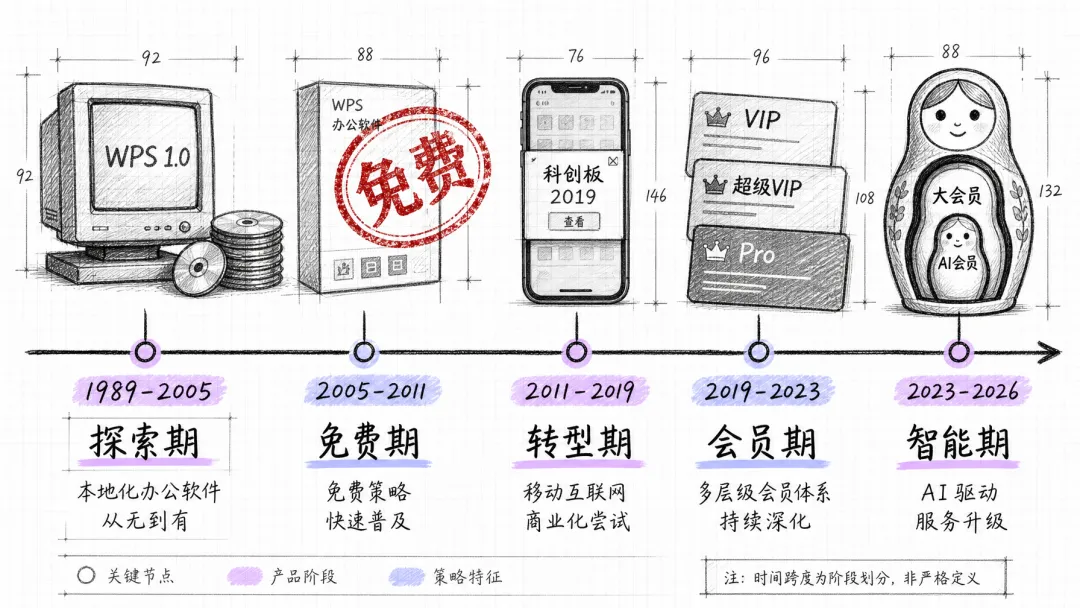

1989 到 2005 年:单机售卖时代的英雄叙事。求伯君写代码写出胃出血, 1997 年推出 WPS 97 硬扛 Word 6.0 。求伯君甚至拒绝了微软开出的 70 万年薪。但盗版横行加上微软捆绑 Windows ,金山陷入长达十几年的困顿。

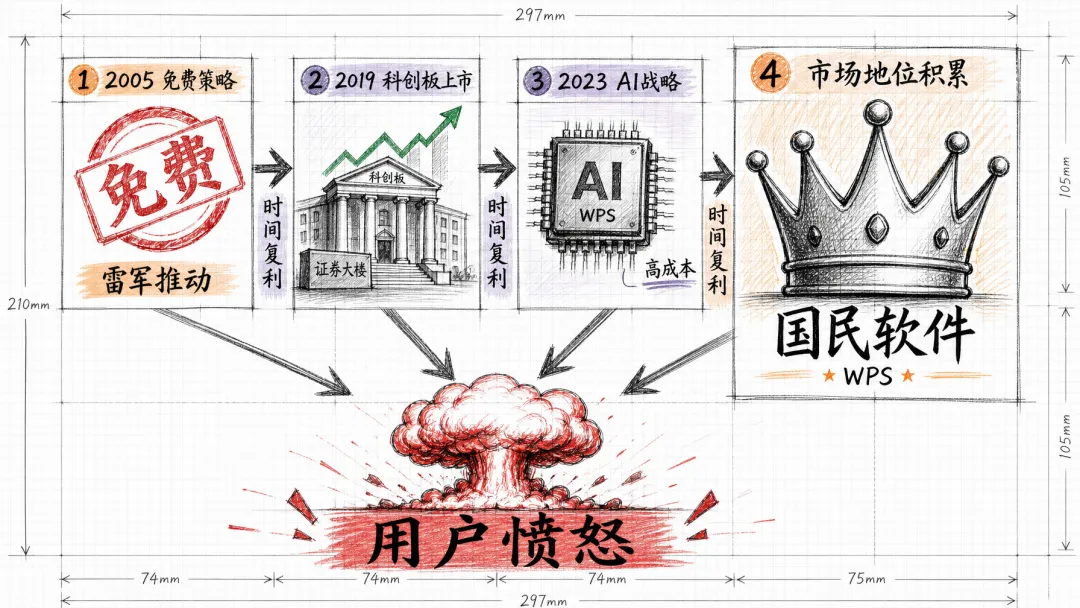

2005 到 2011 年:免费求生。 2005 年雷军推动 WPS Office 2005 免费策略。这个决策非常关键——用免费换用户量,然后再想怎么变现。它直接决定了 WPS 后来的整个商业模式:不能像 Adobe 那样直接卖软件,因为已经免费了;必须找别的方式赚钱。这为后来的”会员套娃”埋下了最早的伏笔。

2011 到 2019 年:移动化+广告+云+会员。微信里发个 doc 文件默认用 WPS 打开。软件里开始出现广告弹窗,被戏称为”广告放映机附赠办公软件”。 2019 年金山办公科创板上市。

2019 到 2023 年:订阅制转型全面加速。上市后金山办公迅速把订阅业务列为核心增长引擎。 WPS 会员、超级会员、超级会员 Pro 陆续推出。 2024 年一季度,订阅业务收入 9.77 亿元,占比超 79%。

2023 年至今: AI 会员登场,套娃达到临界点。 2024 年 3 月,一个决定性动作发生——WPS 取消了超级会员 Pro ,将 AI 权益单独剥离为”AI 会员”和”大会员”。

于是就出现了那个被反复引用的用户案例:山东徐先生 2023 年 10 月为了使用 AI 功能购买了 WPS 超级会员 Pro ;到了 2024 年 4 月,他打开软件发现 AI 功能用不了了——因为这项权益已经被搬到了”AI 会员”里,需要再付一次钱。

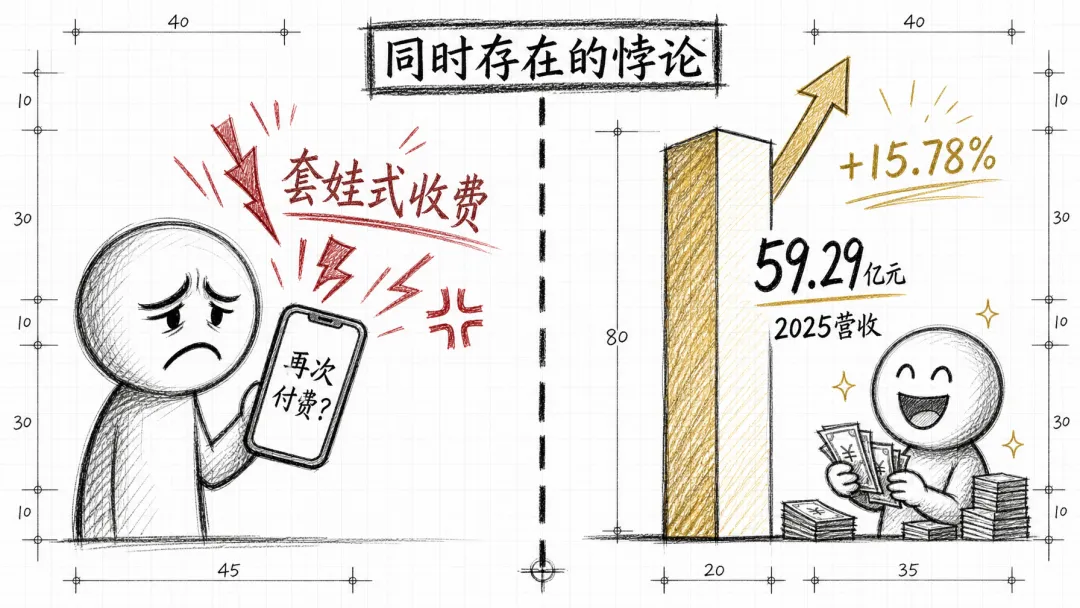

2024 年 5 月,新华社、央视网、中国之声接连点名 WPS”套娃式收费”。但金山办公的账本上,这场舆论并没有让公司退缩。 2024 全年营收 51.21 亿元,同比增长 12.40%; 2025 全年营收 59.29 亿元,同比增长 15.78%。

用户的愤怒和公司的账面繁荣,居然可以同时存在。这是这个故事最想指出的一个悖论。

然后就是 2026 年 6 月的 C 盘缓存事件。用户发现 WPS 默认将大量缓存和云备份文件写入系统 C 盘,导致 C 盘爆满;而”批量清理缓存”这个基础操作,被打包成会员功能。金山办公 7 月的官方声明反复强调”技术层面的合理性”、”符合行业规范”,几乎没有正面回应用户关于”体验被侵蚀”的核心情绪。

到这里,故事已经浮现出它真正的形状——这不是一场关于收费的争论,这是两套语言的鸡同鸭讲。

WPS 讲的是:”我们的每一条条款、每一次拆分、每一个默认选项,都在法律和商业规范内。”

用户讲的是:”我他妈就是不爽。”

两方都没错,但两方永远说不到一起去。

五个样本,同一种病

把镜头切到 2026 年这个时间截面,看看主要玩家分别活成了什么样。

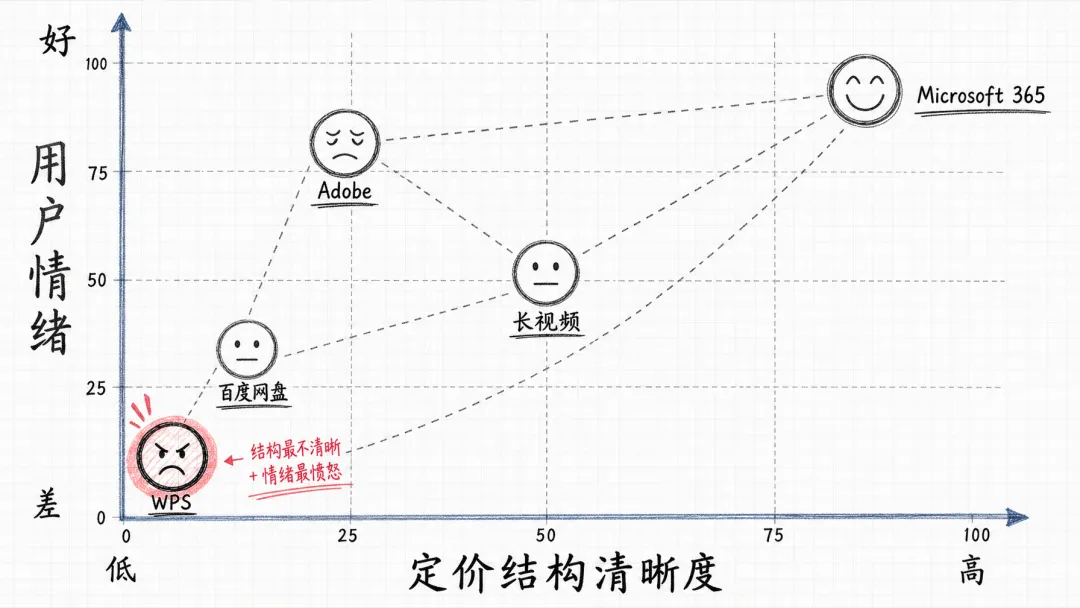

Adobe——全球范本,也是被告席上的常客。 Creative Cloud 仍然分个人、团队、企业三档, 2025 年 5 月强制将多应用订阅升级为”云套餐”,个人版月费从 60 美元涨到 70 美元。理由是”加入了 AI 功能”,但对不需要 AI 的用户来说这就是白涨 15%。 Adobe 的定价虽然被骂,但它的会员结构是相对清晰的——你买了 All Apps 就是能用所有 App ,槽点集中在”贵”和”退订难”上。用一句话对比:Adobe 是明目张胆地贵, WPS 是扑朔迷离地贵。前者激起愤怒,后者激起困惑。困惑对信任的伤害,长期看比愤怒更深。

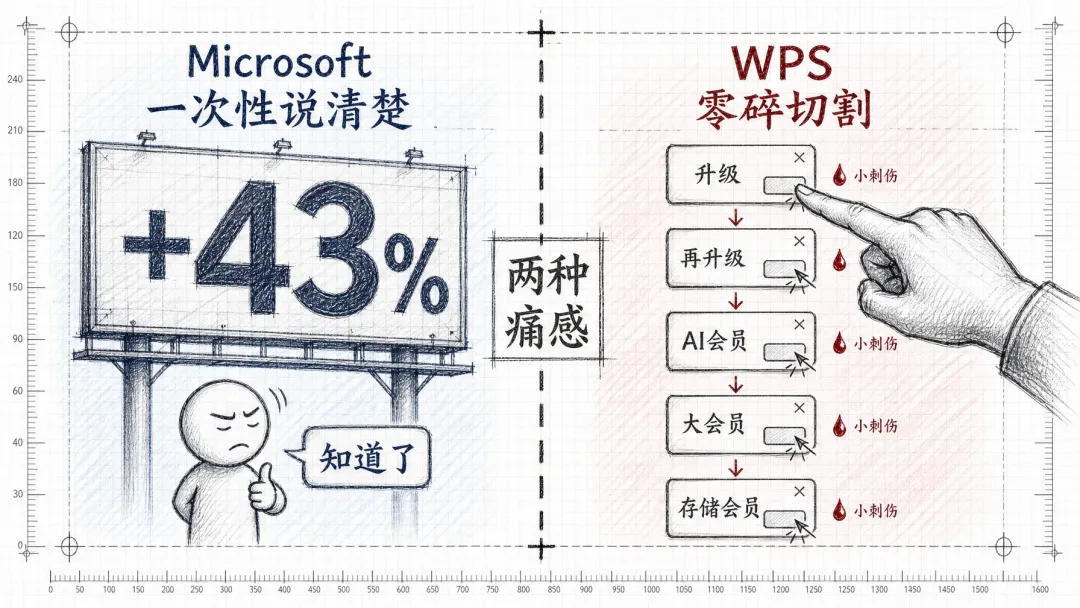

Microsoft 365——涨得很凶,但话说得很白。 2025 年 1 月, Microsoft 365 个人版从 6.99 美元/月涨到 9.99 美元( 43%),家庭版从 9.99 涨到 12.99 ( 30%),这是 Microsoft 365 上市 12 年来第一次涨价。 43%的涨幅在订阅世界属于”暴击”。但微软做了两件事让用户至少”没那么恨”:一次性说清楚——涨价 43%就是 43%,写在通告最前面;保留退路——不用 AI 的用户可以选不含 Copilot 的经典版。

WPS 和微软的关键差异就在这里。两家都在涨价,都在夹带 AI 私货。但 WPS 没有一次性说清楚,也没有保留干净的退路。用户是在每一次点击某个功能时,才发现”哎,这个功能不在我的会员里了”。这种”零碎式涨价”在心理层面造成的伤害,远大于一次性透明涨价——因为它把痛苦拉长了,让每一次使用都变成一次小刺伤。

百度网盘——把限速当武器的极端样本。 300Mbps 家庭宽带下,非会员下载速度维持在 100KB/s 左右,本质上是”人为制造的痛点”。会员开通后仍有二级限制(月流量上限)。百度网盘展示了”存量榨取”最极端的一种形式——故意把免费版做难用,逼你付费。这跟 WPS 的 C 盘缓存事件在机制上有相似之处,只是百度网盘做得更早、更露骨。

长视频——败过一次,学乖了一半。三大平台 2021 年被迫取消超前点播,是唯一一个因舆论战和法律战被迫退回一步的赛道。但请注意——“赢了一次”不代表趋势逆转。三大平台后来的 ARPU 依然在稳步上升,只是换了更平滑、更不显眼的方式。这从反面印证了一个判断:存量榨取的底层动力是财务模型,只要模型不变,方法论就会不断变形绕过舆论。

如果把这五个样本放在一个坐标系里,横轴是”定价结构清晰度”,纵轴是”用户情绪好坏”——微软在右上(清晰+情绪可控), Adobe 在左上(贵但清晰),长视频在中间,百度网盘在左下(不清晰+情绪已经麻木),而 WPS 独占左下最深处。它是唯一一个同时占据”结构最不清晰”和”用户情绪最愤怒”两个负面属性的样本。

这个位置的可怕之处在于,愤怒和麻木不同——麻木的用户还会付费,愤怒的用户会等一个合适的替代品出现就跑路。

好人做的每一步决策,在时间的复利中变成了坏结果

回到最本质的问题:为什么”精心设计的商业策略”和”用户的真实体验”之间会出现如此系统性的背离?

因为用户和公司说的根本不是同一种语言。

规则语言可以量化、可以自证、可以拿去法院打官司;体验语言无法量化、只能通过”下次还会不会用”这种事后指标去反推。问题在于,这两套语言是不可翻译的。一家公司可以把每一条规则都写得无懈可击,但用户依然觉得被恶心到——因为体验的破坏从来不发生在条款层面,而发生在”我刚才只是想导出个 PDF ,突然弹出一个升级提示”这种微小到无法诉诸的时刻。

它不是某个坏人搞出来的,它是两套评价体系的结构性错配:公司的 KPI 是财务指标( ARR 、 ARPU 、留存率),全部指向”再多切一片下来”;用户的 KPI 是体验感受,全部指向”别动我”。两个 KPI 系统在存量时代不可能同时满足。

WPS 今天的每一个短板,都可以追溯到它历史上的某个”当时看起来对的决策”。并不存在什么坏人在做坏决策,只存在好人做出的决策,在时间的复利中变成了坏结果:

被迫忍耐构成的护城河,是最脆弱的护城河

这里想强调一个概念——”被迫忍耐构成的脆弱壁垒“。

传统上讨论工具软件的护城河,会说”用户习惯”、”数据积累”、”生态锁定”、”网络效应”。这些护城河的共同点是:它们建立在用户的正向选择上。用户觉得你好用所以留下,留下的越多你越好用,越好用用户越难走,一个正循环。

存量榨取时代出现了一种新的护城河——用户其实想走,但走不掉,所以留下。

这种”负向留存”看起来跟正向留存指标一样漂亮:留存率高、 DAU 稳定、 ARR 增长。但它的脆弱性完全不同:

WPS 今天没有被替代,不是因为它做得多好,而是因为 Office 太贵、腾讯文档太轻、飞书太重、其他国产办公软件太弱。这些”没有好的替代品”的窗口期,会一直无限延长下去吗?

不会。 AI 时代降低了从零构建一款办公软件的门槛。 ChatGPT 、 Kimi 正在成为很多轻度 Office 用户的替代方案; Notion 、飞书、语雀在协作场景形成合围。 WPS 的免费大盘一旦被从周边啃食,剩下的核心用户会发现——”我坚持用 WPS 的唯一理由,其实是我懒得换“。这个理由脆弱得可怕。

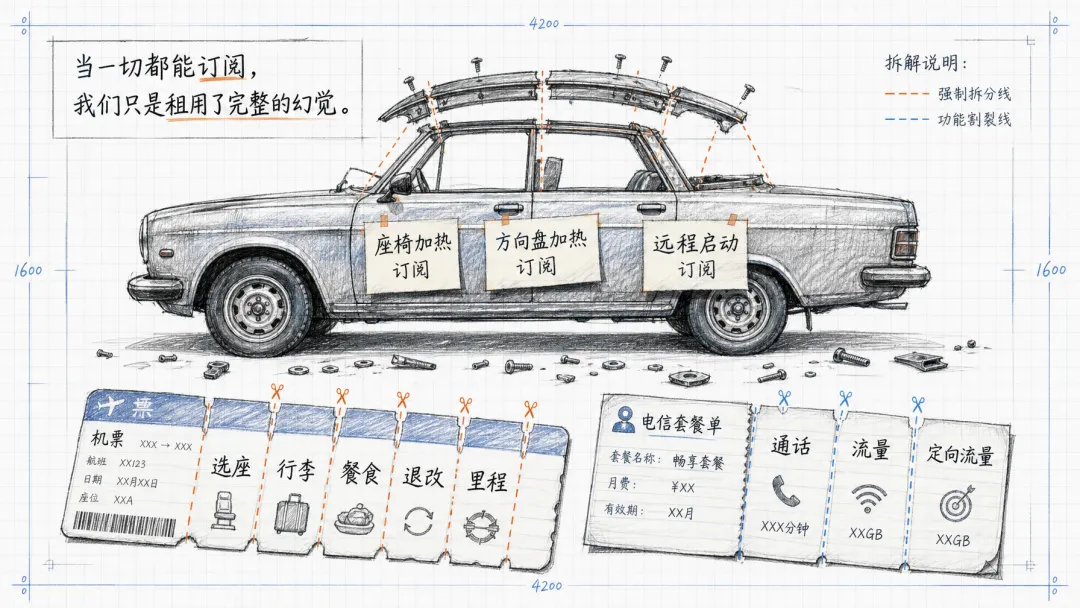

再往上抽一层看,工具类软件的”套娃”其实是整个消费社会存量时代通病的一个切片。航空公司把机票拆成”基础票+选座+行李+餐食”;电信运营商把套餐拆成”通话+流量+定向流量”;汽车厂商开始把座椅加热做成”订阅服务”。方法论惊人地一致——把原本捆绑在一起的东西拆开,让用户在每一次使用中都撞到一次付费墙。

背后的哲学问题其实很大:一个成熟社会的商业机构,究竟应该把用户当作长期关系伙伴,还是当作可以反复变现的资产?

前一种视角下,”用户满意度”是商业指标本身;后一种视角下,”用户满意度”只是不被监管找上门的下限。今天大部分公司实际上采取的是第二种视角,然后花公关预算去伪装成第一种。用户其实分得清。这就是为什么 WPS 的每一次官方声明都只会让愤怒更多——你说得越多,反而越像掩饰。信任资产一旦被消耗到某个阈值以下,任何解释都会被解读成公关。

三个剧本

对未来的推演,大概有三种可能。

最可能的剧本( 60%概率):温水煮青蛙。 WPS 、 Adobe 、微软继续现在的路径,每一次爆雷之后做一点表面调整(比如 WPS 上线”磁盘存储管理”功能),核心逻辑不变。用户在骂声中继续付费,因为找不到足够好的替代品。这条路能走多久?至少还能走 3 到 5 年,直到某个真正意义上的破坏者出现。

最危险的剧本( 25%概率): AI 原生产品完成侧翼包抄。一款 AI 原生的办公助手在 18 到 24 个月内做到”能替代 WPS 80%日常用途”。用户开始大规模迁移,先是重度用户,后是普通用户。金山办公发现自己的免费大盘在快速缩水,付费大盘更快,因为付费用户往往是最挑剔的用户。同样的剧本可能发生在 Adobe 和百度网盘身上。

最乐观的剧本( 15%概率):监管重塑+公司自我修正。 FTC 对 Adobe 的 1.5 亿美元罚款是一个信号——全球监管开始对暗黑模式下手。中国未来可能出台的针对”自动续费”、”套娃收费”的专项规定,会给企业划出更清晰的红线。这条路要求企业、监管和用户三方同时进步,难度很高。

第一种剧本发生的可能性最大,但第二种剧本一旦发生,会给整个工具类软件行业上一堂昂贵的公开课——当护城河从”用户离不开”异化为”用户懒得走”的那一天起,公司其实已经在倒计时了,只是自己不知道而已。

尾声

30 年前求伯君在深圳的小屋里写 WPS 1.0 的时候,他想的是”让中国人都用上自己的办公软件”。这句话在今天听起来有点古典。因为今天的金山办公在写声明的时候,想的是”我们的定价模式符合行业规范”。

从”让人用上”到”符合规范”,中间隔着的不只是 30 年时间,还隔着一整套语言体系的漂移。

这场漂移不是 WPS 独有的病。它是每一家从”信念驱动”走向”财务驱动”的公司都会得的病。区别只在于,有的公司还留着一点求伯君式的语言,有的公司已经忘了那种语言应该怎么说。

而用户能感受到这个差别。用户永远能感受到这个差别。