重要提醒!网贷还清后别急着删APP!2026新规来了:简单4步,多收的钱原路退给你!

网贷圈的朋友们,你是不是也遇到过这些憋屈事?明明申请了10万块,到账一看只有9万2,那8000块“砍头息”说没就没了;当初说好的“低利息”,算下来利息比本金还高,翻了好几倍;还款账单里还藏着“隐形消费”——突然冒出来的会员费、担保费、服务费,问客服也问不出个所以然。

你是不是觉得,这些亏只能自己咽下去? 大错特错! 这些藏在合同里的猫腻收费、高得离谱的利息,其实都是网贷平台在违规操作。现在好了,国家出手给咱们老百姓撑腰了!2026年网贷退费新规正式落地—— 不管你是正在还钱的,还是几年前就还清了的,只要当初多交了冤枉钱,现在都能一分不少地要回来!

可能有人会怀疑:“真的假的?”“都过去好几年了,还能要回来?” 我拍胸脯告诉你: 千真万确!有国家文件撑腰!

2025年4月,国家金融监管总局就发布了《关于加强商业银行互联网助贷业务管理 提升金融服务质效的通知》,10月1号正式执行;紧接着2025年12月,央行和金融监管总局又联合印发了《小额贷款公司综合融资成本管理工作指引》。这两道“金牌”就是专门整治网贷乱收费的。这不是空话,是实打实的政策红利,错过可就亏大了!

新规里有两条“铁律”,让那些违规的平台再也玩不转:

利息、服务费、担保费、会员费……所有杂七杂八的费用,必须全部算进“综合融资成本”里,折算成年化利率后, 绝对不能超过24% !以前平台爱玩“低利息+高额附加费”的把戏来掩盖真实的高成本,现在这招彻底失灵了!比如你借1万,合同写着年化15%,但加上服务费后实际年化到了30%,那多出来的6%就是违规收费, 你可以依法要回来!

银行以后只跟那些合规、有资质的平台合作,没资质、乱来的平台直接被踢出局。这意味着,现在还敢乱收费的平台,要么老实整改,要么关门大吉,再也不能靠着咱们不懂行来欺负人了。

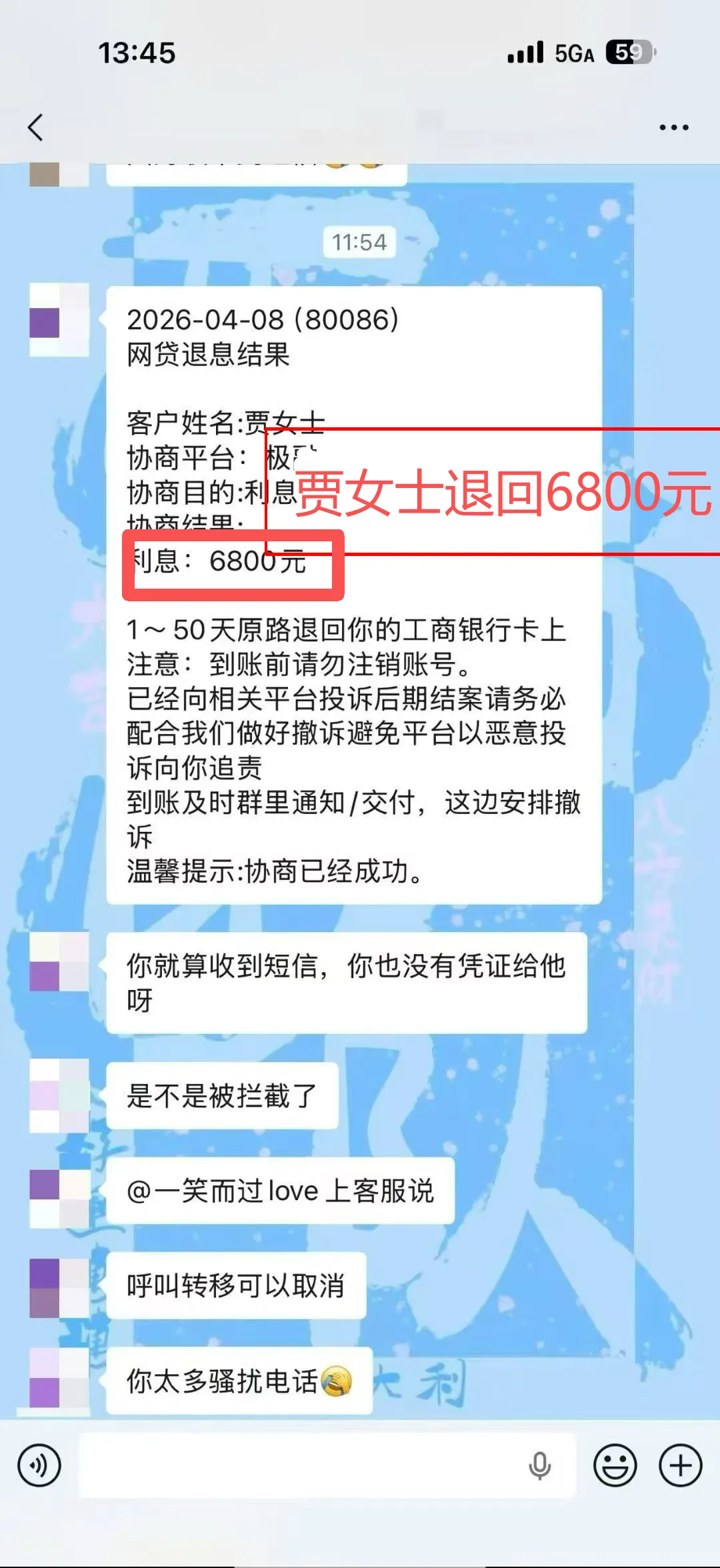

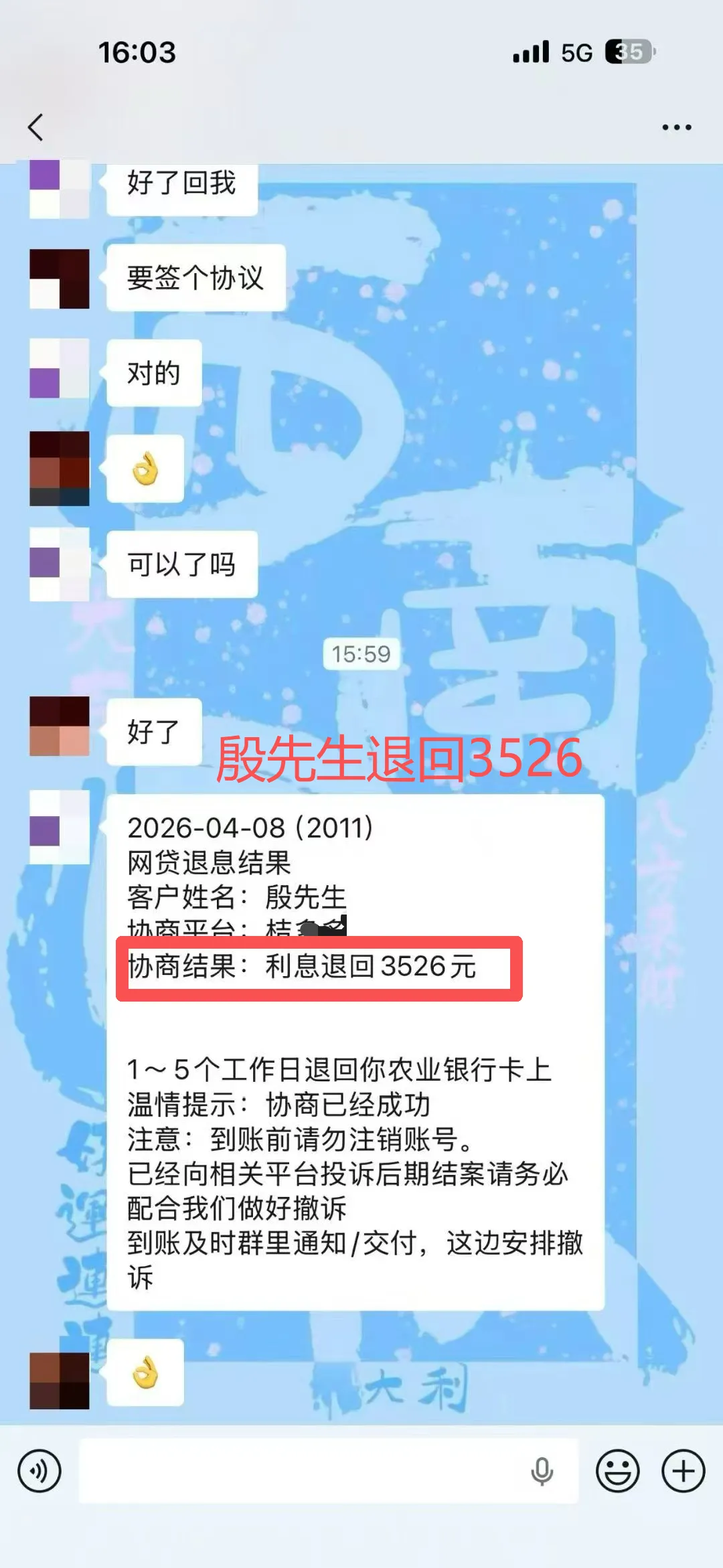

对照新规,只要你遇到下面这些情况, 不管贷款是新的旧的、还清了没还清,都可以申请退钱:

-

年化利率超过24%的部分:你多付的那些钱,可以全都要回来,或者用来抵扣剩下的本金。

-

砍头息:放款时偷偷扣掉的钱(比如借10万只到9万2,那8000就是砍头息),必须按你实际拿到手的钱(9万2)算本金。被扣掉的那部分(8000), 可以要求平台退给你!

-

不明不白、强制捆绑的收费:借款时没跟你明说、或者默认给你勾选的会员费、担保费等, 统统可以退!

-

年化超过36%的部分:这种属于绝对无效的霸王条款,你多付的钱, 平台必须无条件退回来!

新规落地后,网贷行业正在变得越来越规范。与其自己默默吃亏,不如主动维权!赶紧翻翻你的旧账单,找找借款合同, 按下面这简单的4步走,把多交的血汗钱要回来!

把借款合同页面(重点拍下平台名字、合同号、收费项目、利率条款)、还款账单(能看到所有扣费明细的)、放款和还款的银行流水(微信/支付宝记录也行)都截好图。特别是那些不明不白的扣费记录,一定要拍清楚!

把这些图片、截图都保存好,放在一个文件夹里,别弄丢了。这是你要钱的关键凭证!

打开APP,找到“在线客服”或者“投诉/反馈”的入口。

直接跟客服说:“我申请退还XX费用(比如服务费、砍头息等),依据是2026年国家金融新规,综合年化超过了24% / 这笔费用是未经我同意收取的 / 这是砍头息。” 然后把你的借款信息(哪笔借款、什么时候借的、借了多少)和之前保存的证据图片发过去。

只认准官方客服!别理那些催收电话。申请后记下客服工单号,方便后面跟进。

平台收到申请后会去核实情况。这期间可能会让你补充点材料,按他们要求提供就行。

审核通过后,平台会告诉你具体能退多少钱,以及什么时候退、退到哪里(通常是原支付账户)。

确认是退现金到你的银行卡/微信/支付宝,不接受什么优惠券抵扣!金额也要核对清楚。

新规要求平台审核通过后 5个工作日内 必须把钱退给你。

如果超过时间钱没到账,或者平台找借口拖着不办、直接拒绝,别犹豫!

直接打 12378 (金融消费者投诉热线),或者上 12315 平台投诉,甚至可以去国家金融监管总局官网举报。

投诉时把你的情况、平台名称、借款信息、申请记录、客服工单号都说明白。监管部门会督促平台,一般处理起来很快。

别让平台再坑你的钱! 新规就是咱们的武器。赶紧行动起来,翻翻旧账,按这4步操作,很可能就能拿回一笔意外的“退款”!守护好自己的钱包,现在就开始!

夜雨聆风

夜雨聆风