系列收官|A股AI终极真相:抛开软件神话,真正的确定性在这

从第一篇追问“朱啸虎看错AI了吗”,到拆解小厂的四种求生路径、AI越火越难赚钱的通缩困局,再到大厂的战略性亏损、中文AI的语料荒漠,我们一步步撕开了AI行业的残酷真相——软件端的商业故事,早已满地鸡毛。

前五篇我们聊的所有挣扎与困境,最终都指向一个结论:抛开虚无缥缈的技术奇观和变现神话,中国AI真正能落地、能兑现业绩、能让资金持续认可的,从来不是软件层的“讲故事”,而是硬件层的“实打实”。

今天,作为系列收官,我们用两套核心框架,彻底梳理A股AI的底层逻辑,帮你跳出软件内卷的迷雾,抓住真正的确定性机会,也为这一轮AI复盘,画上一个清醒的句号。

先搞懂:A股AI的两套核心分析框架

前几篇我们聊过,无论是初创小厂的苦活累活,还是大厂的战略性亏损,本质上都是软件端缺乏定价权、变现难的困境。而A股市场的资金,早已看透这一点,悄悄抱团到了更具确定性的硬件赛道。

看懂A股AI,核心就是抓住“硬框架+软框架”:硬框架看业绩、看刚需,是长期赚钱的核心;软框架看情绪、看陷阱,是避坑的关键。

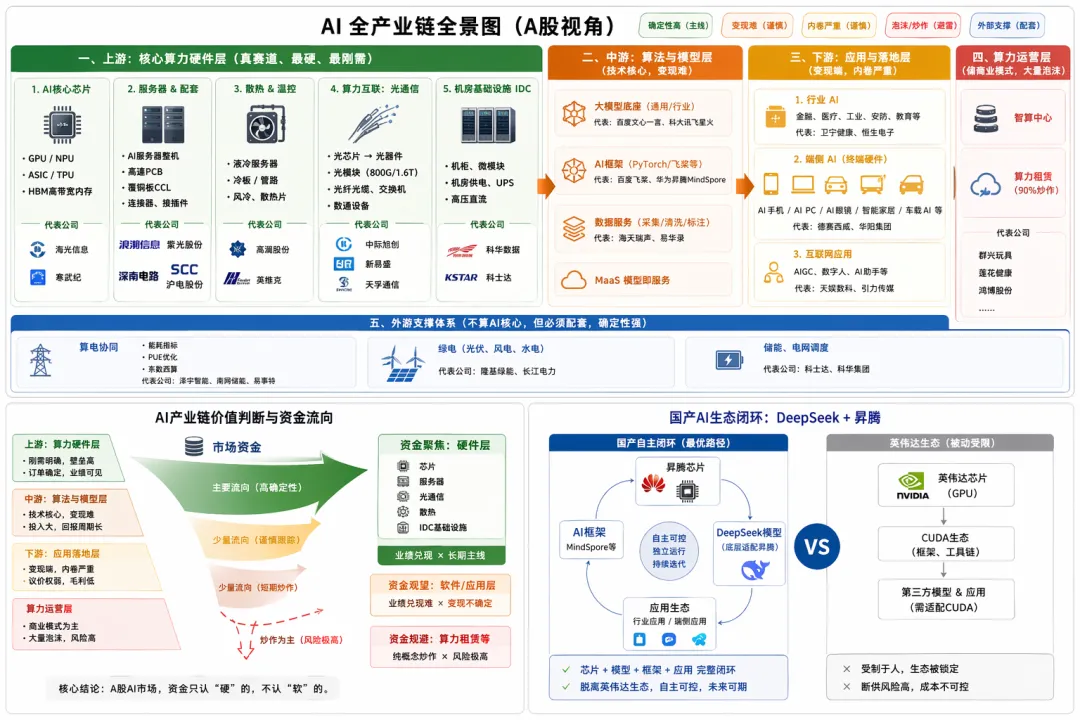

(一)硬框架:AI产业链结构(做持仓、抓主线,真正赚钱用)

这是A股AI的“骨架”,也是避开软件内卷、找到确定性的核心——前几篇我们聊的软件端困境,在硬件层几乎不存在。这里的每一个细分环节,都对应着真实的需求和业绩,而非单纯的故事,具体产业链结构如下(适配公众号排版,清晰易读):

一、上游:核心算力硬件层(真赛道、最硬、最刚需)

1. AI 核心芯片

2. 服务器 & 配套

3. 散热 & 温控

4. 算力互联:光通信

-

光芯片 → 光器件 → 光模块(800G/1.6T)

-

5. 机房基础设施 IDC

代表(硬核标的):AI芯片领域有海光信息、寒武纪;光通信领域有中际旭创、新易盛、天孚通信;液冷温控领域有高澜股份、英维克;PCB/覆铜板领域有深南电路、沪电股份;服务器领域有浪潮信息、紫光股份。

二、中游:算法与模型层(技术核心,变现难)

代表:大模型领域有百度文心一言、科大讯飞星火;数据服务领域有海天瑞声、易华录;AI框架领域有百度飞桨、华为昇腾MindSpore。(注:此类企业多面临前几篇聊的变现困境,业绩兑现难度大)

三、下游:应用与落地层(变现端,内卷严重)

1. 行业 AI(金融、医疗、工业、安防、教育)

2. 端侧 AI(终端硬件,相对确定)

3. 互联网应用(AIGC、数字人、AI 助手)

代表:端侧AI领域有德赛西威(车载AI)、华阳集团(AI车机);行业AI领域有卫宁健康(医疗AI)、恒生电子(金融AI);互联网应用领域有天娱数科(数字人)、引力传媒(AI营销)。(注:多为乙方项目制,议价权弱,内卷严重)

四、算力运营层(偏商业模式,大量泡沫)

代表:群兴玩具、莲花健康、鸿博股份等(纯题材炒作,无实质业绩支撑)。

五、外部支撑体系(不算 AI 核心,但必须配套,确定性强)

代表(硬核标的):算电协同领域有泽宇智能、南网储能、易事特;绿电领域有隆基绿能、长江电力;储能领域有科士达、科华数据。

(二)软框架:市场热点概念(看情绪、避杂毛,避雷用)

这是A股AI的“衣服”,是资金根据短期新闻、政策临时编的“热点筐”,也是前几篇我们反复提醒的“陷阱重灾区”——多数热点都集中在变现难的软件端,核心作用是帮我们看懂短期资金动向,避免踩坑,具体分类如下(适配公众号排版,清晰易读):

一、华为生态系(当前最热)

-

昇腾:AI算力赛道,依托华为芯片生态,结合DeepSeek V4发布,炒作核心集中在硬件配套

-

鲲鹏:通用服务器CPU,主打政务、国企国产化,行情相对稳定,热度低于昇腾

-

鸿蒙智行:华为汽车相关,聚焦车机、智驾,与AI算力关联度不高,属于独立行情

二、大模型主题

-

DeepSeek产业链:顶级大模型,当前与华为昇腾深度绑定,炒作逻辑聚焦硬件配套

-

文心一言/讯飞星火:国内大模型代表,热度随技术迭代波动,多为情绪炒作(对应前几篇聊的大模型变现难)

-

Sora(已废弃):曾经的热门概念,因OpenAI项目停摆,成为“僵尸概念”,无人问津

三、短期题材热点

-

算力租赁:妖股集中营,90%为炒作,无真实业绩支撑

-

具身智能、东数西算:短期情绪驱动,涨得快、跌得更快

-

AI营销、数字人:概念热度高,企业多为乙方,业绩难以持续(对应前几篇聊的应用层内卷)

四、已废弃概念

软框架的核心作用是“避雷”:前几篇我们聊过,软件端的热点多为短期情绪驱动,没有长期业绩支撑,跟风追涨极易被套;而废弃概念则完全无需关注,避免浪费时间和资金。同时补充各概念核心关联企业(仅作科普):

华为生态系:昇腾关联硬核标的(高新发展、拓维信息、神州数码);鲲鹏关联标的(中国长城、中国软件);鸿蒙智行关联标的(赛力斯、德赛西威)。

大模型主题:DeepSeek关联标的(浪潮信息、中科曙光);文心一言关联标的(百度、科大讯飞)。

短期题材热点:具身智能关联标的(绿的谐波、汇川技术);AI营销关联标的(利欧股份、引力传媒)。

二、核心现状:资金只认“硬”的,不认“软”的(系列复盘终极结论)

结合前五篇的所有分析,当前A股AI市场的核心现状已经非常清晰:资金只抱团有业绩、有壁垒、有订单的硬件环节(对应硬框架的上游算力硬件层),对软件、应用类的故事,基本不买账。

核心原因,我们在系列文章里反复提及:中国缺乏类似Palantir那样制定行业标准、拥有高议价权的软件企业,多数软件、应用类企业要么是靠项目制生存的“乙方民工”,要么陷入开源泛滥、价格战的通缩困局,毛利低、回款慢,难以形成持续业绩;而硬件环节有明确的刚需支撑,订单确定、壁垒较高,更符合资金长期布局的需求。

简单说,前几篇我们聊的所有软件端的挣扎,本质上都是“赚不到真钱”;而硬件端的核心优势,就是“能拿到真订单、兑现真业绩”。

三、国产生态:DeepSeek+昇腾,是英伟达最害怕的闭环(未来唯一破局点)

虽然软件端满地鸡毛,但我们在系列复盘的最后,依然能看到国产生态的破局希望——美国的制裁,反而倒逼中国AI形成了自主生态。

以前,英伟达靠“芯片锁生态”垄断市场,大模型、应用都要适配它的芯片和框架;而DeepSeek V4的发布,彻底打破了这一格局——这款顶级大模型从底层设计就只适配华为昇腾芯片,形成“芯片+模型+框架”的完整闭环,脱离英伟达生态独立运行。

这也是英伟达最担心的局面:中国不再依赖其芯片和生态,而是走出了自主迭代的道路,未来随着生态不断完善,中国AI的发展速度将远超预期。而这一闭环的核心支撑,依然是硬件层的自主突破——这也是A股AI未来最确定的长期逻辑。

四、系列收官总结 & 免责声明

从朱啸虎的商业清醒,到小厂的求生挣扎;从软件端的通缩困局,到大厂的战略性亏损;从中文语料的荒漠,到硬件层的确定性机会,我们一步步看透了AI行业的真相:AI的大进步,不等于AI的大变现,软件端的神话终会回归理性,而硬件端的刚需,才是A股AI真正的赚钱主线。

本文仅为A股AI产业链科普分析,不涉及任何个股推荐、投资指引,不构成任何投资建议。股市有风险,投资需谨慎,读者自主决策、风险自担。

感谢一路跟随,愿大家都能跳出概念陷阱,抓住真正的行业确定性,在AI浪潮中,不盲目、不踩坑、不迷路。

本系列应朋友邀约写的,累死不讨好是在预期内,对我来说就是纯梳理,也可以接受。

夜雨聆风

夜雨聆风