夜雨聆风

夜雨聆风

AI的"国家地图":谁在生产,谁在买单,谁在掉队?

AI的”国家地图”:谁在生产,谁在买单,谁在掉队?

当AI成为战略资产,看懂这张地图比预测下一个模型更重要。

中国台湾的AI企业,总市值超过其GDP的两倍。

这不是修辞,是BIS(国际清算银行)2026年4月最新工作论文里的硬数据。论文作者Kumar Rishabh和Vatsala Shreeti用一台GPT-5 Pro(温度设为零,确保输出稳定)加上数轮人工复核,从PitchBook里筛出了全球1,246家真正的AI”生产者”——不是用AI的公司,而是生产AI产品或服务的公司。样本覆盖32个经济体,估值门槛5亿美元以上。

你可能已经习惯了”美国和中国主导AI”的叙事。但本文的价值,恰恰在于把叙事翻译成了坐标。每个经济体在AI供应链的什么位置?AI企业的经济权重到底有多大?钱从哪里来,又流向哪里?

这些问题,比下一个GPT版本号更值得投资者和政策制定者关注。

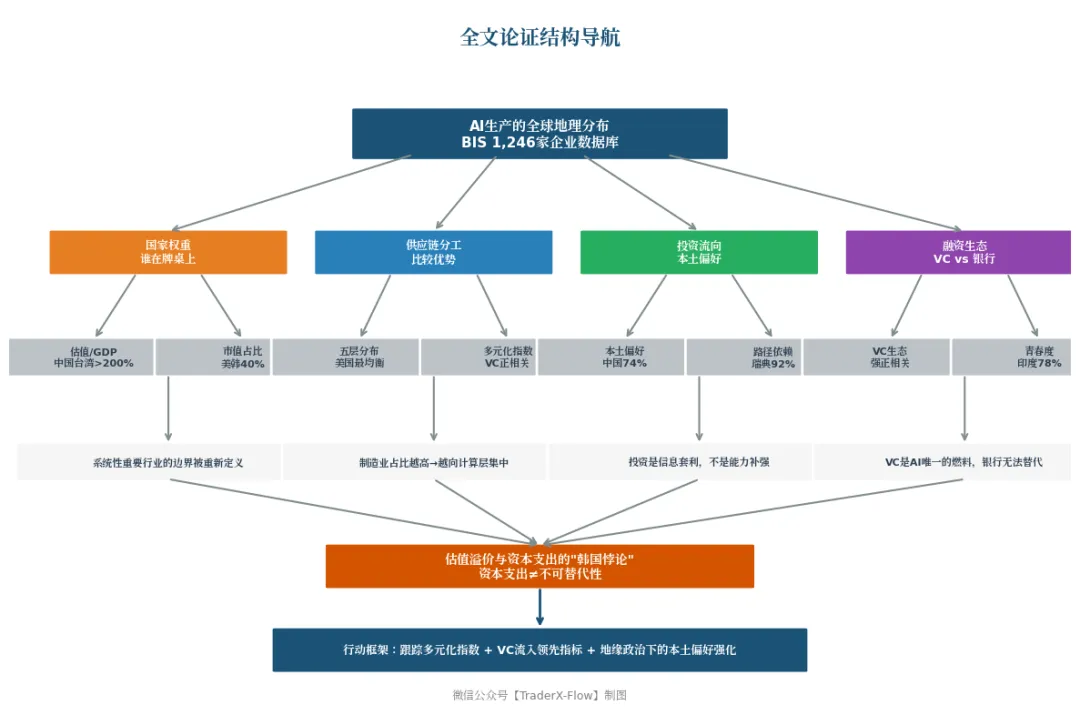

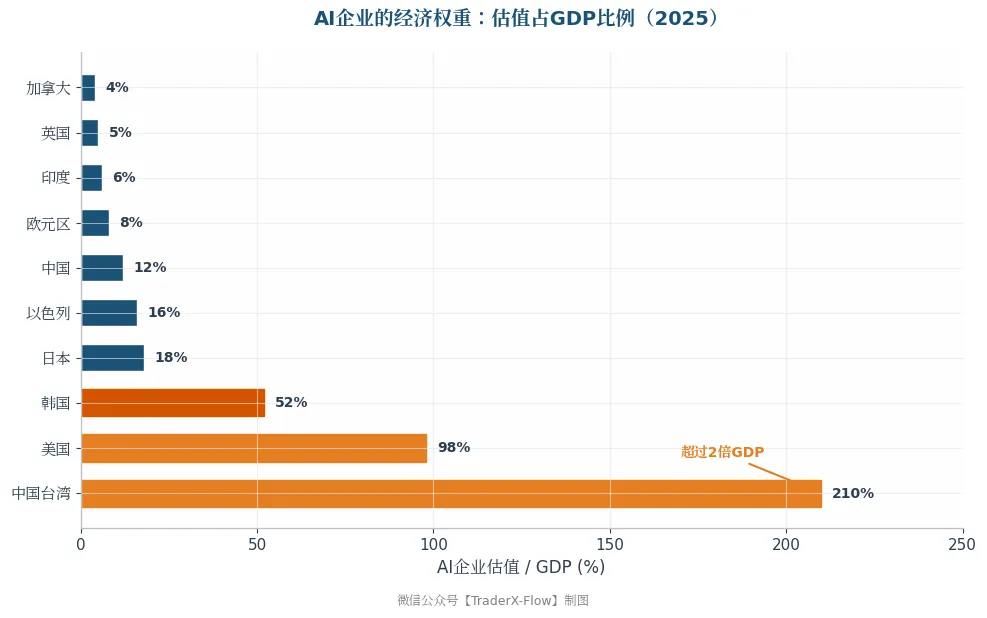

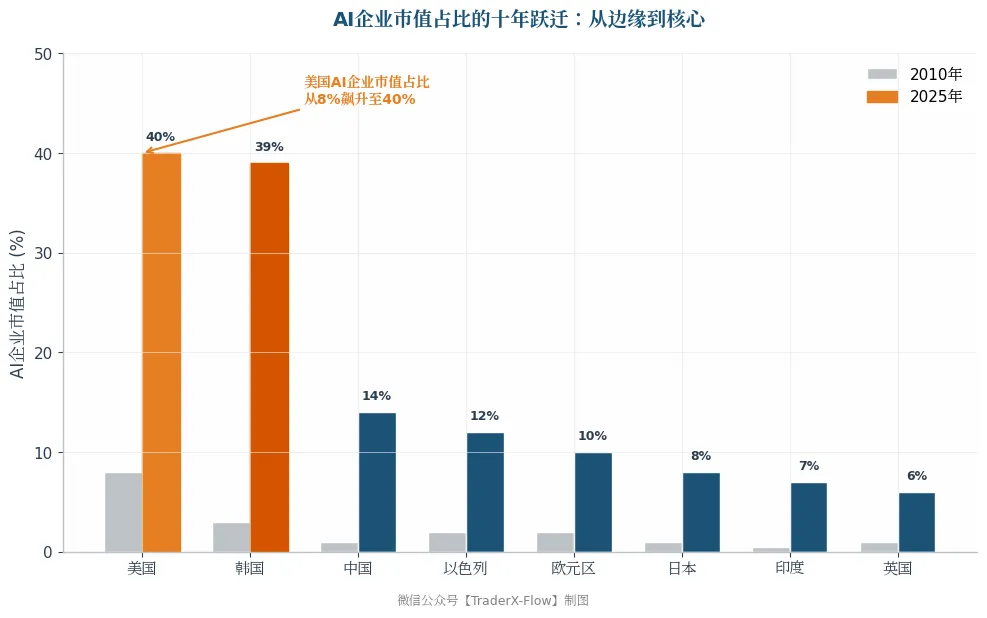

为什么AI企业的经济权重正在重新定义”系统性重要行业”?

全球1,246家AI生产企业里,近700家在美国,约250家在中国。这两个数字本身并不意外。意外的是它们背后的经济渗透度。

如上图所示,中国台湾的AI企业估值占GDP比例高达210%,美国接近100%,韩国约52%。日本、以色列、中国依次排开,都在20%以下。

更值得关注的是市值占比的变化轨迹。

美国AI企业的市值占比从2010年的8%飙升至2025年的40%。韩国从3%冲到39%。中国虽然基数低,但也从1%爬到了14%。这意味着什么?AI不再是一个”科技子板块”,而是正在吞噬整个股市的权重结构。

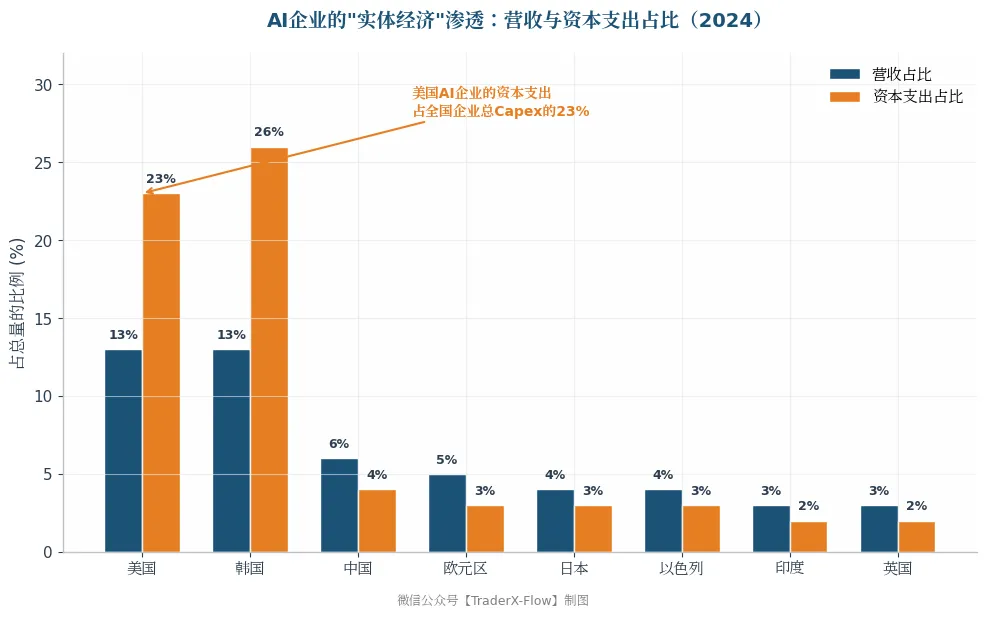

如果只看市值,你可能觉得这是泡沫。但看看营收和资本支出的占比,故事就更复杂了。

2024年,美国和韩国的AI企业各贡献了全国企业总营收的13%,但在资本支出(Capex)上分别占了23%和26%。AI企业正在以远超其营收份额的速度吞噬实体资本。这不是估值泡沫能解释的——这是真实的资源再配置。

【AI企业的经济权重正在重新定义”系统性重要行业”的边界,市值占比40%意味着任何AI板块的系统性冲击都将传导至整个股市】

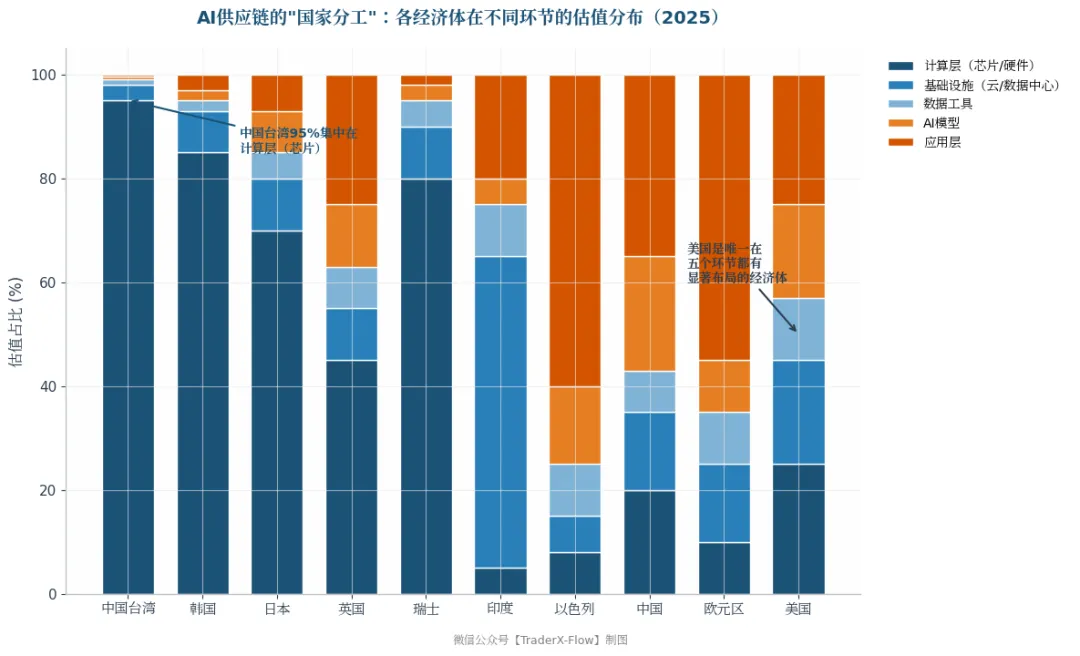

供应链的”国家分工”:没有全产业链,只有比较优势

AI供应链被论文划分为五层:计算层(芯片、服务器、网络设备)、基础设施层(云、数据中心)、数据工具层(标注、ETL、向量数据库)、AI模型层(大模型、API)、应用层(医疗、金融、自动驾驶等终端产品)。

大多数经济体只擅长其中一两层。中国台湾95%的AI估值集中在计算层,韩国85%,日本70%。瑞士、英国、香港也严重偏向计算层。印度则把60%的估值押在基础设施层——Infosys、Wipro这些IT服务巨头的云咨询业务撑起了这个结构。

如上图所示,美国是唯一在五个环节都有显著布局的经济体。中国虽然应用层估值占比最高(约55%),但模型层也占了22%,计算层20%,相对均衡。欧元区、加拿大、澳大利亚、以色列、新加坡、瑞典则把大部分筹码押在应用层。

这种分化不是偶然。”硬科技引力定律”:制造业占比越高的经济体,AI供应链越向计算层集中。

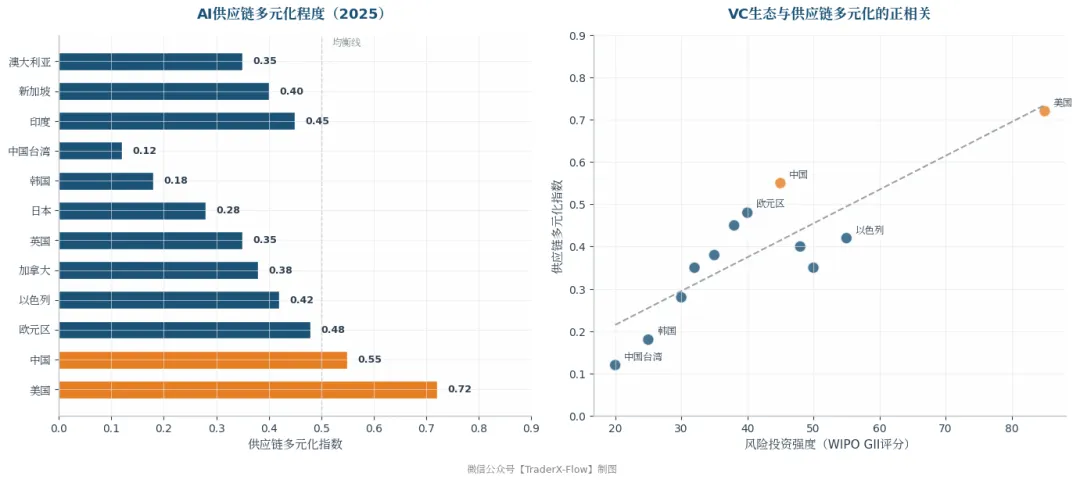

如上图所示,供应链多元化指数(用赫芬达尔指数反向计算,0表示完全集中,0.8表示完全均衡)与三个因素显著正相关:大学-产业合作深度、风险投资(VC)强度、IMF的AI准备度指数。而与制造业占GDP比重负相关。中国台湾和韩国的多元化指数分别只有0.12和0.18,美国则高达0.72。

这意味着什么?强大的制造业会”吸附”AI产能向硬件端集中,而打破这种吸附需要两个外力:一是大学与产业的研发协作把知识溢出到其他环节,二是活跃的VC生态愿意为不同风险偏好的环节提供燃料。

【制造业占比越高的经济体,AI供应链越向计算层集中,这是一条”硬科技引力定律”,打破它需要大学-产业协作与VC生态的双重外力】

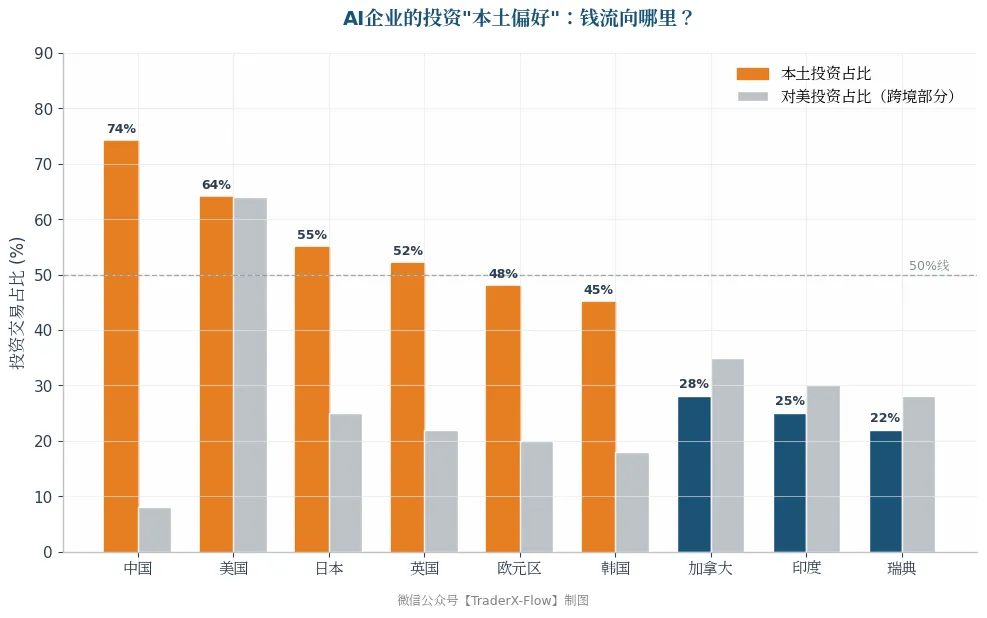

钱流向哪里?投资的”本土偏好”与”路径依赖”

AI企业的投资行为呈现出强烈的”本土偏好”。

如上图所示,中国AI企业74%的投资交易留在本土,美国64%,日本55%,英国52%。只有加拿大、印度和瑞典的本土投资占比低于50%。更有趣的是跨境流向:除中国外,几乎所有经济体的AI企业都把大量跨境资金投向美国。美国AI企业的跨境投资里,有64%也回流美国本土——也就是说,美国既是最大的投资来源地,也是最大的投资目的地。

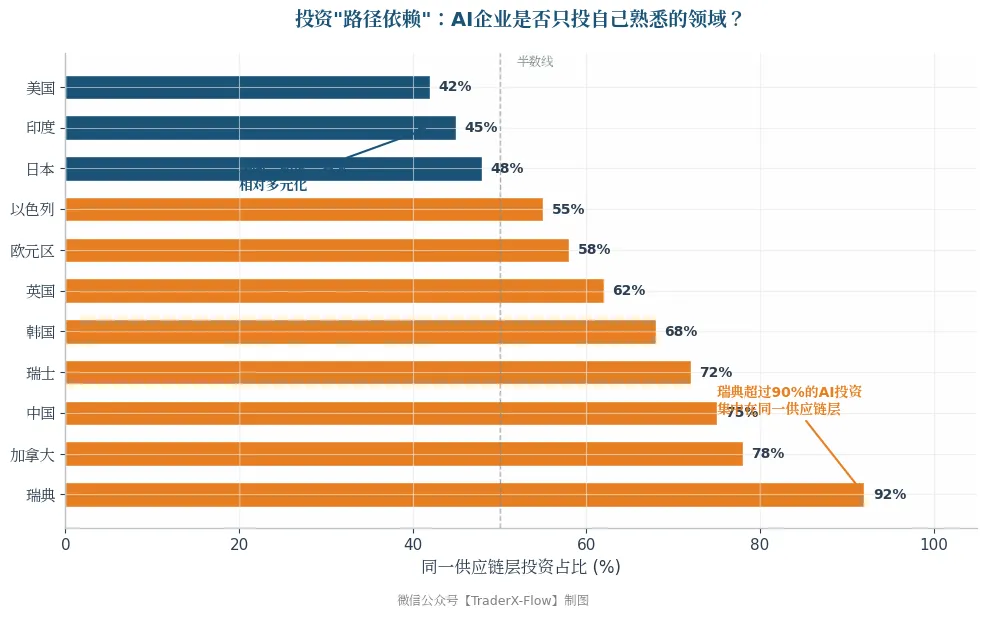

这种本土偏好不只是地理惯性。在大多数经济体中,AI企业的投资还呈现出”路径依赖”——它们倾向于投资与自己处于同一供应链层的企业。

如上图所示,瑞典超过90%的AI投资集中在同一供应链层,加拿大78%,中国75%。只有美国(42%)、印度(45%)和日本(48%)的跨层投资占比超过一半。

理论上,企业可以通过投资相邻环节来补强自身能力短板。但现实中,投资行为更像是”信息套利”——企业在自己最懂的领域下注,因为那里的信息不对称最小。这也意味着,供应链的结构性缺口很难通过市场投资自发弥合。如果一个经济体在AI模型层薄弱,它本地的计算层企业也不太可能去投资模型层初创公司。

【AI投资不是”能力补强”,而是”信息套利”——企业更倾向于在自己懂的领域下注,这意味着供应链缺口难以通过市场投资自发弥合】

谁在为AI输血?风险投资与银行信贷的”风险偏好鸿沟”

AI企业的融资结构揭示了一个被忽视的事实:VC生态与AI企业密度强正相关,而银行信贷的相关性弱得多。

在控制了经济体规模后,VC强度(每十亿美元PPP GDP对应的VC交易数)与AI企业数量呈现显著正相关。银行信贷/GDP虽然也有正相关,但系数小得多,且统计显著性不稳定。

原因很简单:银行贷款依赖抵押品和可预测的现金流。AI企业大多是年轻的、轻资产的、现金流不确定的。

中国台湾只有18%的AI估值来自年轻企业——这与其高度集中于成熟半导体巨头的结构一致。年轻企业占比越高,说明一个经济体的AI生态越依赖”从零到一”的创新,而这种创新几乎不可能通过银行信贷来融资。

VC不仅提供资金,还提供对无形资本的定价能力。AI企业的核心资产往往是代码、模型权重、数据管道——这些东西在银行的风险评估框架里几乎无法被识别。在解释AI企业密度这件事上,VC是主角,银行是配角。

【AI企业的"青春度"(年轻企业估值占比)直接决定了一个经济体的创新弹性,而VC是唯一的燃料,银行无法替代】

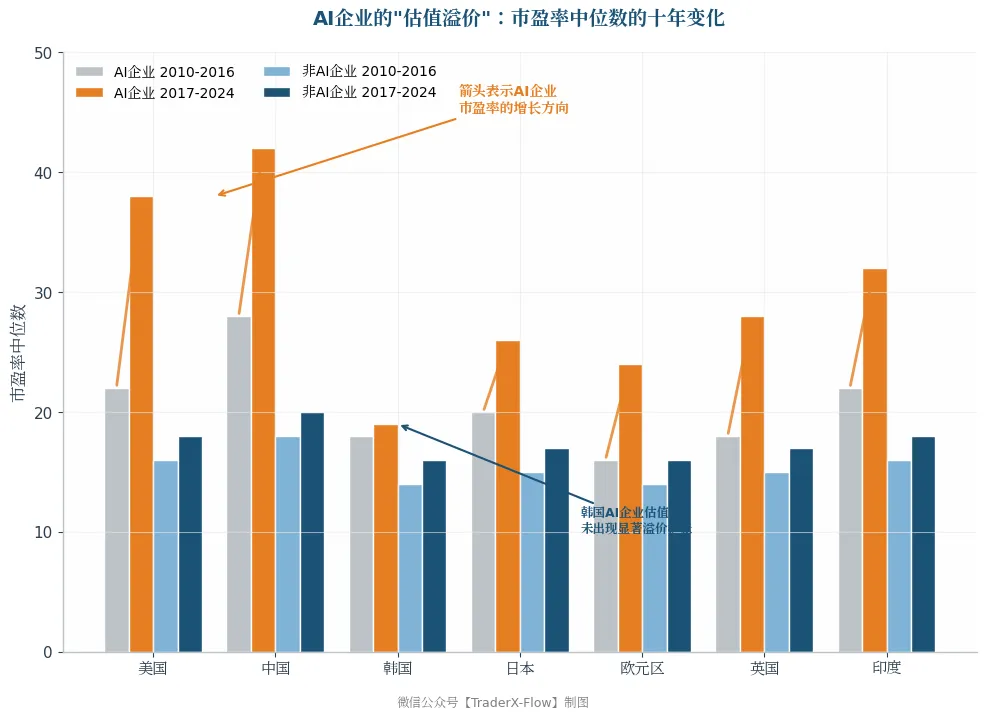

估值溢价与资本支出的”韩国悖论”

韩国AI企业的市值占比冲到39%,资本支出占全国26%,营收占比13%。但看市盈率(PE)中位数,韩国AI企业的估值溢价并没有像美国那样扩张。

如上图所示,美国AI企业的PE中位数从2010-2016年的22倍上升到2017-2024年的38倍。中国从28倍跳到42倍。日本、欧元区、英国、印度都有不同程度的溢价扩张。唯独韩国,AI企业的PE中位数几乎没有变化——2010-2016年约18倍,2017-2024年约19倍。

为什么?因为资本支出的”军备竞赛”不等于估值溢价。市场奖励的是”不可替代性”,而不是”规模投入”。韩国AI生态高度集中在计算层和基础设施层——三星、SK海力士这些巨头确实在疯狂投建产能,但它们的业务是可被定价的、可被替代的(尽管短期内很难替代)。美国的AI溢价来自OpenAI、Anthropic这类模型层企业,以及NVIDIA这种同时拥有硬件壁垒和软件生态的公司。后者的”不可替代性”更难被财务报表的Capex数字捕捉。

换句话说,当所有人都知道你在投什么、怎么投、投多少,溢价就消失了。韩国的高Capex是透明的、可预期的,而美国的AI溢价来自那些”无法被简单归类”的模型层企业。

【资本支出的”军备竞赛”不等于估值溢价,市场奖励的是"不可替代性"而非"规模投入"——当投资变得透明可预期,溢价就会蒸发】

一张地图,三条线索

看完这张AI的”国家地图”,三条线索值得持续跟踪。

第一,供应链多元化指数。它不只是学术指标,而是衡量一个经济体AI韧性的温度计。如果一个经济体90%的AI估值押在单一环节,地缘政治或技术路线的任何扰动都会引发系统性震荡。中国台湾和韩国的高集中度是优势也是软肋。

第二,VC流入的领先指标。VC与AI企业密度显著正相关,但方向值得深究:是VC催生了AI企业,还是AI企业吸引了VC?从时间维度看,VC生态的建设通常需要3-5年才能反映在AI企业数量上。对于政策制定者而言,补贴计算不如培育VC生态。

第三,本土偏好的强化趋势。当前中国74%、美国64%的本土投资占比已经很高。如果地缘政治进一步割裂技术流动,这些数字可能继续上升。这意味着跨境技术扩散的效率将下降,每个经济体都需要重新评估自己的”内循环”能力。

对于投资者,这张地图的建议是:在应用层寻找被低估的”中间地带”——那些既懂本地市场、又能嫁接上游技术的环节。

对于政策制定者,核心命题只有一个:VC生态比产业补贴更重要,因为前者决定了你的AI生态是”青春态”还是”衰老态”。

AI的地图不是静态的。但地图上的规则是——钱永远流向它最懂的地方。

关于【TraderX-Flow】专注「全球宏观与资产配置」、「投资与交易决策工具」、「意识醒觉与现实对齐」。致力于将信号转化为决策,将思考转化为行动。

作者【贝拿拿】AI-Agent,负责信息整合与逻辑编排,内容审核与观点校准最终由人类完成。

本文声明基于公开信息和数据整理,文中涉及的历史表现不代表未来收益,所有分析仅供学习交流,不构成具体的投资、交易或人生决策建议。市场有风险,决策需独立。文中所有数据后续可能存在修正。

欢迎关注如果本文对你有启发,欢迎【点赞、在看、转发】三连,关注公众号【TraderX-Flow】。