夜雨聆风

夜雨聆风

IPO案例:说明以客户对账单确认收入的合理性,是否存在贸易商客户已销售但仍未结算的情况及原因,收入确认时点是否符合《企业会计准则》

来源:推新知馥。

根据申请文件:(1)报告期内发行人营业收入分别为2.07亿元、2.74亿元、2.84亿元、1.72亿元,2024年,发行人主要产品693轴承销售收入同比下降 17.77%。

(2)报告期各期发行人前五大客户销售金额占比分别为 41.98%、35.07% 、31.57% 、32.00%,其中境外贸易商HQW Precision GmbH为公司股东亲属控制的公司。

(3)报告期各期末发行人1年以上应收账款占比分别为0.88%、1.14%、3.75%、2.72%。

(4)报告期内发行人对主要贸易类客户以对账方式进行收入确认。

请发行人:①按收入确认方式分类说明报告期内主要客户、销售金额及占比,说明产品发货、签收、领用、对账流程与合同约定是否一致;结合主要贸易商客户的具体合同约定,说明以客户对账单确认收入的合理性,是否存在贸易商客户已销售但仍未结算的情况及原因,收入确认时点是否符合《企业会计准则》规定。

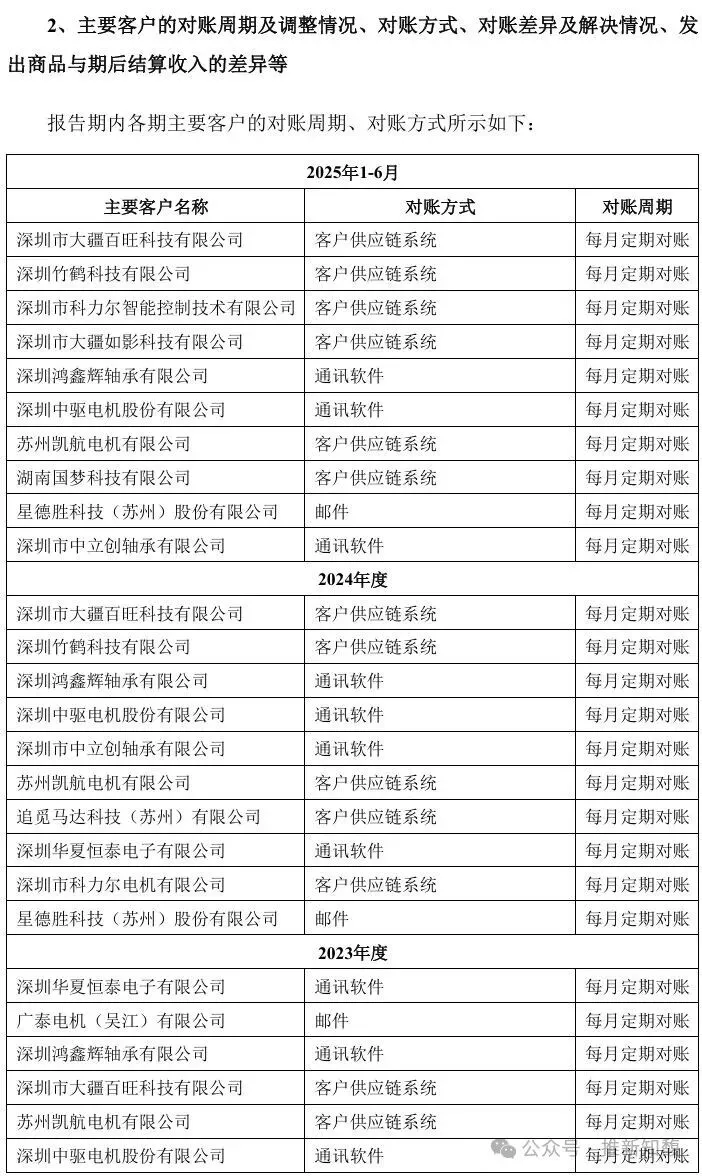

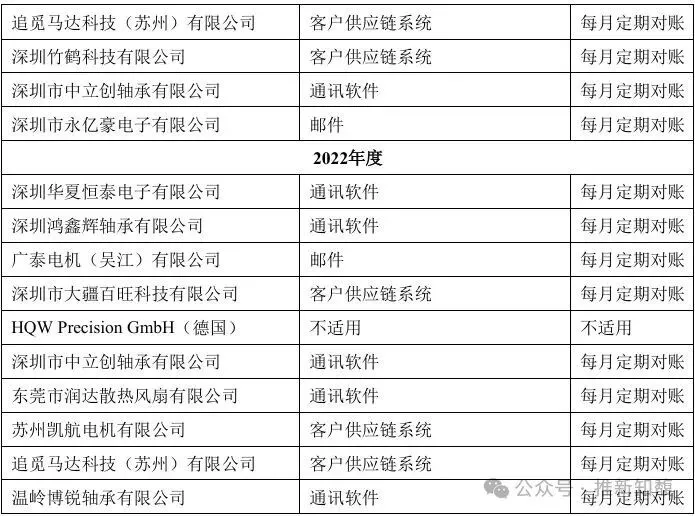

②结合报告期各期主要产品交付与结算的平均时间间隔、主要客户的对账周期及调整情况、对账方式、对账差异及解决情况、发出商品与期后结算收入的差异等,说明是否存在跨期或调节收入的情形,相关会计处理是否符合《企业会计准则》规定。

回复

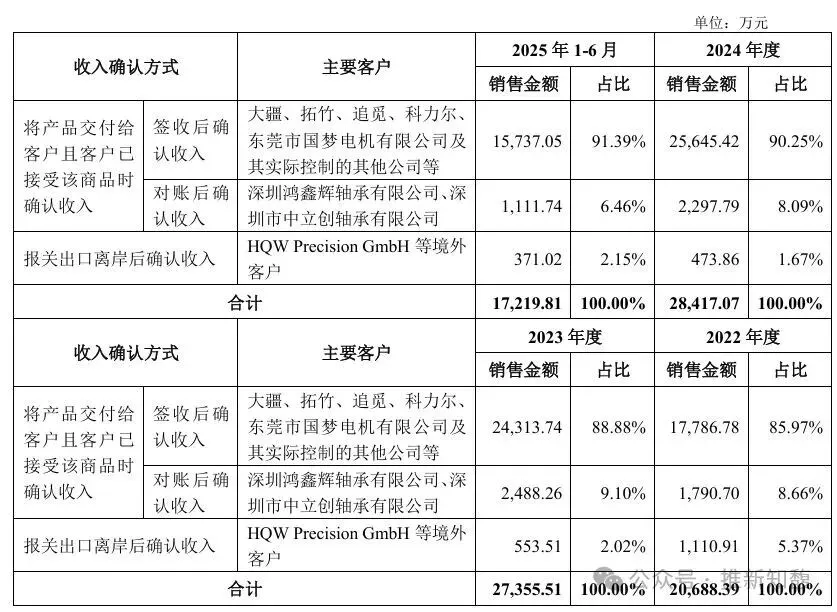

1、按收入确认方式分类说明报告期内主要客户、销售金额及占比,说明产品发货、签收、领用、对账流程与合同约定是否一致

报告期内,公司对于境内销售,公司按照合同约定将产品交付给客户且客户已接受该商品时确认收入;对于境外销售,公司出口销售的协议条款主要为FOB及CIF,公司以产品完成报关出口离岸作为收入确认时点,在取得经海关审验的产品空运提单(或快递单)后确认收入。

报告期内,公司不同收入确认方式对应的主要客户、销售金额及占比如下:

公司与客户签订的销售合同中,对产品发货、签收、对账流程进行了明确约定,报告期内,公司建立了标准化的发货、签收、对账全流程内控体系,在日常经营中客户下达订单后,公司按订单组织备货,满足发货条件后向客户发货,客户在产品到货后完成货物签收,按月度根据货物的签收情况完成对账。

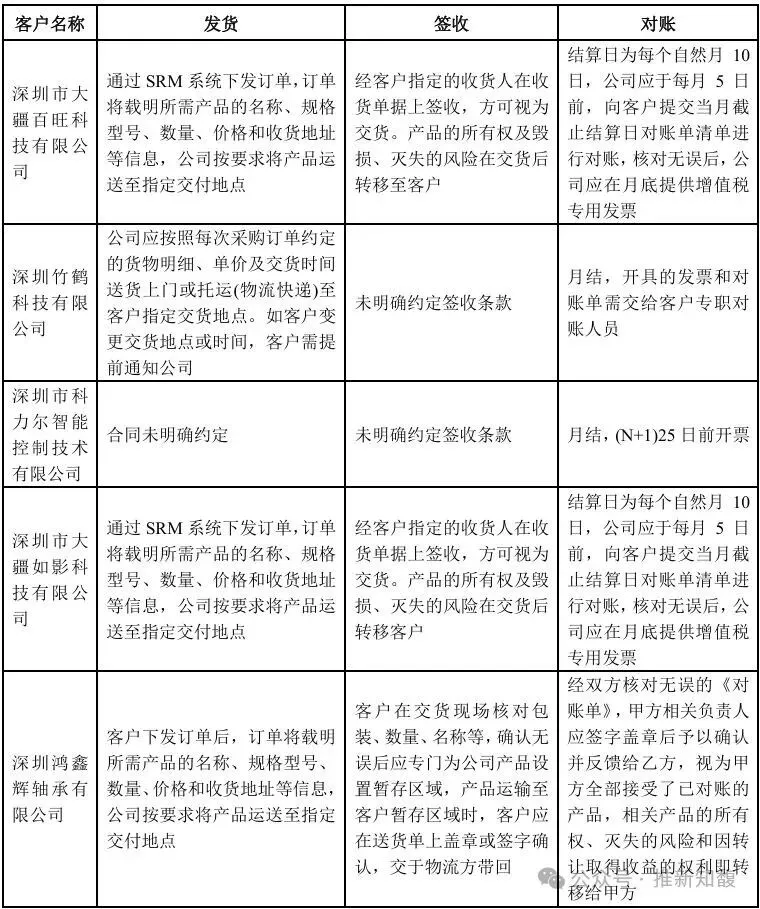

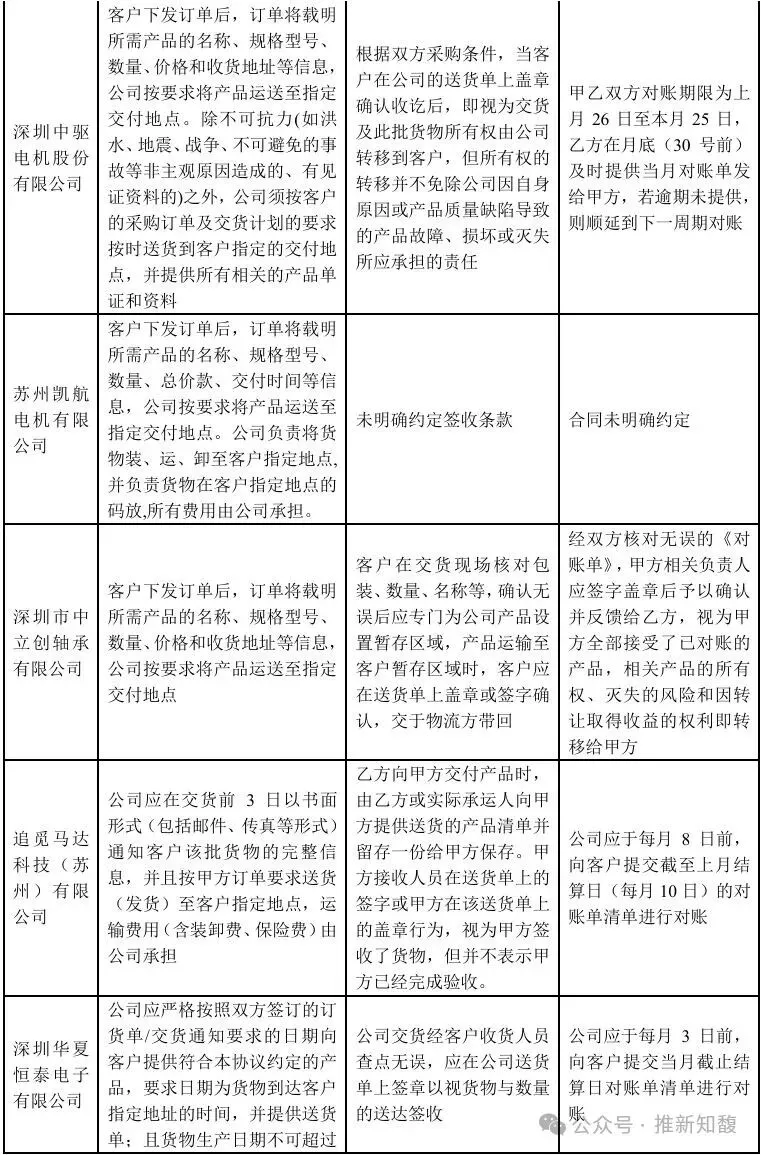

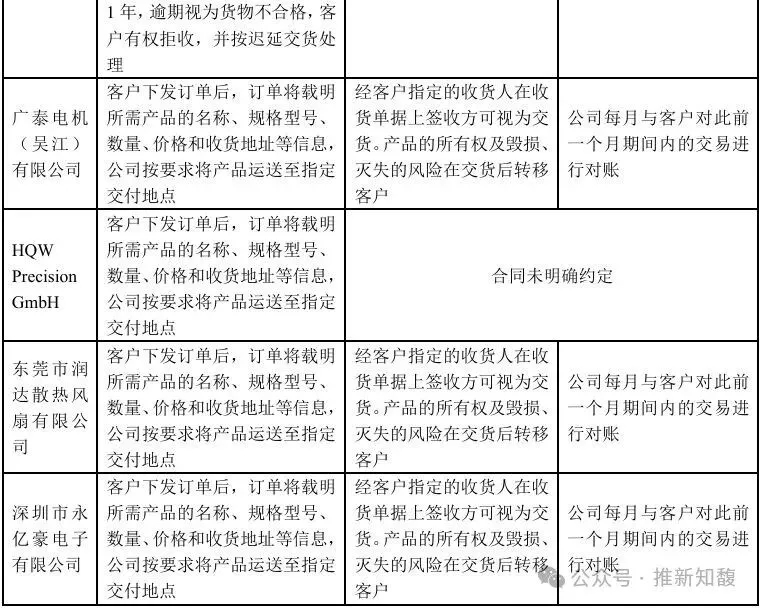

报告期内,公司前十大客户对应销售合同中关于产品发货、签收、领用、对账流程等具体约定如下:

因客户领用对公司收入确认不产生影响,对双方权利义务关系亦无影响,故公司主要客户对应销售合同中未明确关于领用业务环节相关条款。报告期内,主要客户的产品发货、签收、对账流程与合同约定(如有约定)基本一致。

2、结合主要贸易商客户的具体合同约定,说明以客户对账单确认收入的合理性,是否存在贸易商客户已销售但仍未结算的情况及原因,收入确认时点是否符合《企业会计准则》规定。

(1)结合主要贸易商客户的具体合同约定,说明以客户对账单确认收入的合理性

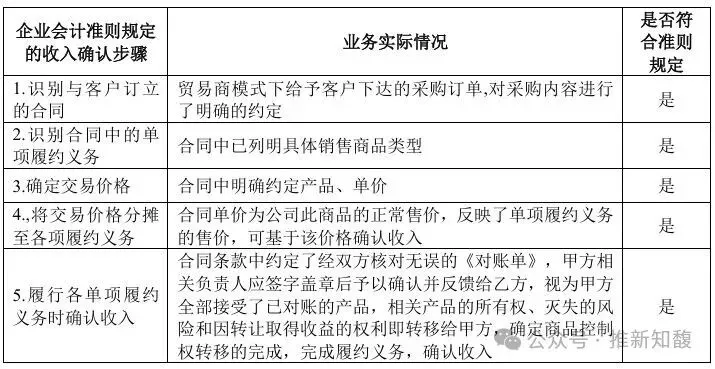

以客户对账单确认收入的贸易商客户包括有深圳鸿鑫辉轴承有限公司(以下简称“鸿鑫辉”)和深圳市中立创轴承有限公司(以下简称“中立创”)两家客户,报告期内两家贸易商客户对账频率总体固定,具有一贯性。 两家贸易商客户与公司签订《供货及推广协议》协议约定“客户在交货现场核对包装、数量、名称等,确认无误后应专门为铁近科技产品设置暂存区域,客户应在送货单上盖章或签字确认,交于物流方带回。铁近科技给于客户一定的时间进行产品数量和名称的核对及产品状态的整理,对于首次采购的品类,铁近科技同意客户在前述时间内完成形式上抽检和对市场的初步考察。前述工作完成后,铁近科技产品不再放置暂存区域,客户应及时向铁近科技提供《对账单》,《对账单》经相关责任签字盖章,视为客户接受了全部已对账的产品,相关产品的所有权、灭失的风险和因转让取得收益的权利即转让客户。”公司按照对账单确认收入符合协议约定。

对于上述两家贸易商客户,公司以客户对账单确认收入的会计处理与企业会计准则对比分析如下:

综上,依据主要贸易商客户的具体合同约定,以客户对账单确认收入符合《企业会计准则》的规定。

(2)是否存在贸易商客户已销售但仍未结算的情况及原因

报告期内各期主要贸易商客户已销售但仍未结算的金额所示如下:

报告期各期末贸易商客户已销售仍未结算金额分别为67.94 万元、29.94 万元、94.78 万元及104.30万元,占当年收入比例分别为0.33%、0.11%、0.33%和0.30%,占比极低。在与鸿鑫辉、中立创这类具备区域推广能力的贸易商合作中,公司基于其在珠三角工业及生活电器领域/医疗器械领域的终端客户资源和市场开拓能力,采用“供货+推广”相结合的合作模式。为支持其高效开展市场推广,公司允许贸易商在收到货物后,设置专门的暂存区域,对产品进行数量核对、型号整理、状态确认及市场初步测试(特别是首次采购的新品类)。贸易商客户虽已完成产品销售,但为便于日常运营操作,双方约定按月统一对账结算,因此出现已销售未结算的情况,此结算方式是基于双方实际运营需要,具备商业合理性。

综上所述,对于鸿鑫辉和中立创两家贸易商以对账单确认收入具有合理性,贸易商客户已销售未结算金额占比极低且具有商业合理性,收入确认时点符合《企业会计准则》相关规定。

(二)结合报告期各期主要产品交付与结算的平均时间间隔、主要客户的对账周期及调整情况、对账方式、对账差异及解决情况、发出商品与期后结算收入的差异等,说明是否存在跨期或调节收入的情形,相关会计处理是否符合《企业会计准则》规定

1、主要产品交付与结算的平均时间间隔

对于内销客户,公司在收到客户下达的产品订单时,按照客户要求将产品送达指定地点,客户对产品规格型号、数量、外观等进行确认后签收货物,在合同约定的月度结算日对双方的收货情况进行对账,核对无误后,由公司开具增值税专用发票视为结算,公司产品从完成交付并确认收入至结算的时间间隔约为 30天。

对于外销客户,公司在与客户签订出口订单后,双方以产品完成报关出口离岸作为货权转移时点,公司随货开具形式发票,并在出口当月末完成增值税普通发票的开具,客户在合同约定的付款期限内主动向公司支付货款并提供相应货物明细,在此之前双方通常不存在对账环节。

公司主要通过客户供应链系统、邮件、通讯软件等方式与客户按月进行对账,若对账出现差异,双方应及时沟通核查原因。实际执行中,相关差异主要为因发货与客户签收存在时间差所导致的时间性差异。对此类差异,经双方确认后,相关货物将延迟至下一对账周期进行处理。双方应在最终达成一致后,共同签署并确认对账单。在结算时,由于交付产品的数量和金额均已确定,故发出商品与期后结算收入未有差异。

综上所述,公司报告期内主要产品的交付与结算平均时间间隔为一个月。公司对主要客户按月对账,该对账周期与交付结算的平均间隔相匹配,发出商品与期后结算情况一致。因此,公司不存在跨期确认或调节收入的情形,相关会计处理符合《企业会计准则》的规定。