夜雨聆风

夜雨聆风

IPO案例 | 说明将废料销售划分为主营业务收入是否准确

(四)说明将废料销售划分为主营业务收入是否准确;各期其他业务收入的具体构成,原材料销售是否涉及贸易业务,会计核算合规性,2024年其他业务收入大幅增长的原因及合理性。

1、废料销售划分为主营业务收入的合理性

根据企业会计准则,企业确认的销售商品、提供服务等主营业务的收入在主营业务收入科目核算,企业确认的除主营业务活动以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料、用材料进行非货币性交换(非货币性资产交换具有商业实质且公允价值能够可靠计量)或债务重组等实现的收入在其他业务收入科目核算。

公司生产过程中产生的废料包括切边膜及废膜和块料和其他废料,其他废料主要包括废托盘、退纸筒、废铝、废锌条、废纸箱等。切边膜及废膜和块料系生产过程中裁剪下来的边角料,公司设立了切边膜、废膜和块料回收业务,通过和承包商合作的形式将其粉碎加工并造粒形成塑料粒子产品并对外出售,该类业务系公司日常经营活动的一部分,与公司的生产工艺密切相关。相应产品在市面上具有一定的价值,销售规模较大且持续,公司近三年的销售规模分别为2,404.57万元、2,591.09万元和4,742.69万元,占营业收入比重分别为6.99%、6.99%和7.85%。该业务具有可持续性。因此,基于切边膜及废膜和块料回收处理业务与公司的生产工艺密切相关,销售成规模且具有持续性,公司将其作为主营业务收入核算。

其他废料主要系搬运、装运的包装物以及一些无法再使用的产品和材料,是生产与仓储环节消耗后报废的物料,主要在报废环节发生,本身价值较低,作为废品处置,与公司的主营业务无关,公司将其作为其他业务收入核算。

2、各期其他业务收入的具体构成,原材料销售是否涉及贸易业务,会计核算合规性,2024年其他业务收入大幅增长的原因及合理性。

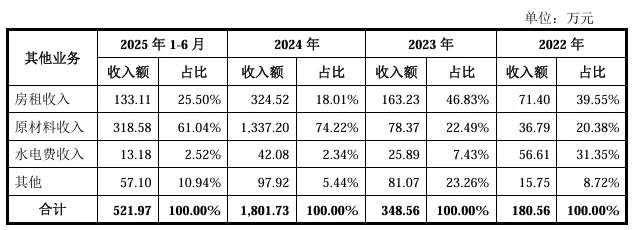

(1)发行人各期其他业务收入的具体构成报告期各期,发行人其他业务收入的具体构成如下:

如上图所示,发行人其他业务收入主要系房租收入、原材料收入和水电费收入,以及其他废品废料收入。

(2)原材料销售是否涉及贸易业务,会计核算合规性

贸易业务通常是指企业以赚取差价为目的,采购商品后再销售给其他企业的业务模式,一般不涉及生产加工环节,主要通过采购和销售环节实现利润。公司的原材料销售业务主要系将库龄偏长或者价值减损的原材料对外出售,2023年原材料销售较2022年有所上涨系公司处理了一批泡水的残次材料;2024年原材料销售较2023年大幅度上涨系公司处理了一批库龄较长的北欧料;2025年1-6月原材料销售系公司继续处理库龄较长的北欧料。

综上,公司将库存价值减损的原材料销售,其销售价格主要参考市场价格,并结合原材料的品质和数量确定,并非通过购销材料赚取差价,不属于贸易业务。

(3)2024年其他业务收入大幅增长的原因及合理性

公司2024年其他业务大幅度增长主要系原材料收入增长幅度较大。2024年原材料销售收入1,337.20万元,较2023年的78.37万元增长1,258.83万元,增长1,606.27%,主要系公司本期出售较多的北欧料。公司以前年度购买的北欧料库龄超过1年,且北欧料自2023年起价格有所下滑,因此公司于2024年寻机将其出售。

此外,报告期内租赁收入增加,主要系公司之子公司中立方的3号车间和5号车间于2023年7月转固,公司将部分闲置厂房出租赚取收益。

注:本案例源自龙辰科技北交所IPO问询函回复。