夜雨聆风

夜雨聆风

下一场支付革命,不在App里,而在智能体手里

最近这一年,智能体的进化速度太猛了。

除了能写代码、做表格、整理文档之外,现在连点外卖、订机票酒店都能实现,甚至还能搞定复杂的比价流程。

但一到支付环节,智能体就像熄火了一样,要么停止运行,要么跳回人工确认

其实这不是因为大模型不够聪明,而是因为支付是高风险、高责任的金融行为。我们在手机上点支付,本质是“操作驱动”,而AI则是“意图驱动”。

*图片由AI生成

打个比方,你说“帮我买张下周去武汉的便宜机票”,这对人类来说很自然,但对智能体来说,它得先理解你的意图,再把这句话转成可以执行的交易指令。

但问题就在这儿,原本基于“人—设备—账户”构建的支付系统,并不擅长处理AI从自然语言中提炼的支付意图。

所以中国银联提出了一个新框架:APOP(Agentic Payment Open Protocol),智能体支付开放协议。

简单说,它是一套面向智能体支付的开放信任协议框架。

如果要用一句话讲清它的重要性,那就是:没有统一的框架标准,智能体支付就像没有铁轨的火车,动力(算力)再强也可能跑偏。

可能很多人认为不就是开放一个支付接口给AI,有什么难的?

但真要做起来,至少有三个绕不过去的问题:身份、意图、责任。

一.身份问题

传统支付系统识别的是用户本人,但AI时代多了一个新角色:智能体。

那么问题来了,系统怎么分辨发起支付请求的是合规的智能体,还是那些伪装脚本、异常程序,或者被恶意劫持的智能体?

所以智能体支付首先要解决的不是怎么付款,而是谁有资格代表用户发起这笔支付。

二.意图问题

“帮我买张机票”这句话在日常交流里很正常,但对智能体来说,几乎没法直接执行。

买哪天的?预算多少?什么舱位?授权多久有效?能不能超点预算?自然语言的优势是灵活,而支付系统最怕的也是灵活

所以第二个难点是:怎么把模糊的人类意图,翻译成金融级、可校验、可执行的指令。

三.责任问题

传统支付过程中,发卡行、收单行、卡组织和商户之间的责任边界相对清楚,但智能体的加入,把原有的结构打乱了。

智能体买错了、买贵了、理解偏了,甚至被异常信息误导了,谁来承担责任?

如果没有统一规则,最后就很容易变成:智能体很聪明,责任很模糊。

APOP想解决什么?

随着大模型能力飞速发展,AI的应用边界也在快速扩展。

它已经在搜索、办公、出行、零售、本地生活等多个场景里,逐步变成能理解需求、拆解任务、调用服务的执行者。

但问题也随之出现:当AI开始从“给建议”走向“帮你办事”,它迟早会碰到交易和支付这道门槛。

因为只要涉及真实消费、真实账户和真实资金流转,原本适用于信息处理的能力逻辑,就必须升级为一套可验证、可约束、可追责的规则体系。

银联APOP更像是面向智能体支付的一套底层规则。它不是一个产品,而是想把智能体、商户、金融机构和支付工具串起来,形成一个易接入、可验证、可追溯的支付框架。

而且银联作为国际卡组织,APOP在设计之初就考虑了构建一个开放互联、合规可控、安全为要、信任为基的通用智能体支付框架,包含技术标准和业务规则,同时广泛兼容的分阶段发展,结合全球发展情况,提出多种产品解决方案。

从技术方面拆解APOP

银联APOP本质上就是一套面向智能体的标准化、安全可控、支持全场景支付的基础设施,目标是构建“对话即支付”的端到端闭环。

它并不是把模型接上支付接口就完事,而是要先把“谁能进来、怎么进来、出了问题怎么处理、怎么互通”这些基本规则确定。

为了让这套规则落地到实际支付场景中,APOP搭建了四层核心能力体系,从智能体的身份核验,到意图的解析管控,最终实现全生态的兼容互通,层层递进形成完整的智能体支付保障。

一.身份管理

APOP在身份这一层,银联基于KYA(Know Your Agent)标准,实现智能体全生命周期身份核验,给智能体发送数字身份证。

简单来说,智能体在完成接入前,需要先在银联完成资质备案,生成一个唯一、不可篡改的电子身份证。以后的每一笔支付请求,都需要携带签名,并与银联的存证信息进行实时校验。

如果发现身份异常,会直接拦截,从根部杜绝风险发生。

这样一来,不是谁都能自称AI助手来发起支付请求,在这之前要先证明自己的身份,再谈能干什么。

解决的是最基础的问题:不是AI能不能付钱,而是哪个AI有资格替你付钱。

二.意图分析

这其实是智能体支付最核心的一环,银联给出的方案,是搭建一套“意图结构化解析→存证→核验”的全生命周期管理机制,解决了自然语言模糊性与金融指令严谨性的天然矛盾,意图全程可追溯、可还原。

比如这句简单的指令↓

“帮我买下周去武汉的便宜机票”

系统收到指令后不会立即执行,而是要求先把它拆成结构化字段,比如:主体、客体、权限范围、时效、金额阈值,然后生成唯一的意图凭证并存证。

等真正触发支付时,再拿交易参数和这张凭证做比对:

-

条件一致的情况下,放行

-

超预算、超时效、对象不符,直接拦截

这一步解决的是自然语言和金融指令之间最大的矛盾:人说话可以模糊,但花钱不能糊涂。

而且有了意图存证,后续即便发生争议,也可以回溯用户最初到底授权了什么

三.生态兼容性

如果一个协议只能兼容在少数封闭生态,那它更像是平台能力,不像开放规则,而APOP在设计上强调的是“开放互联”。

它可以向下兼容主流支付形态,既支持标准银行账户也支持Token化支付等创新方案。底层采用了模块化架构,无需大规模定制改造,就能适配多支付通路。

同时,针对不同技术能力的商户还提供了梯度接入路径。这意味着它想打通的不只是用户和支付工具,而是不同账户机构、收单机构、智能体、商户、支付工具间的系统级协作。

如果AI只能在自家商户、自家钱包、自家平台里付款,那它就很难形成真正的智能体商业生态。

APOP想做的,是避免新的技术壁垒、数据孤岛和生态垄断,让这套协议更像四通八达的道路网络。

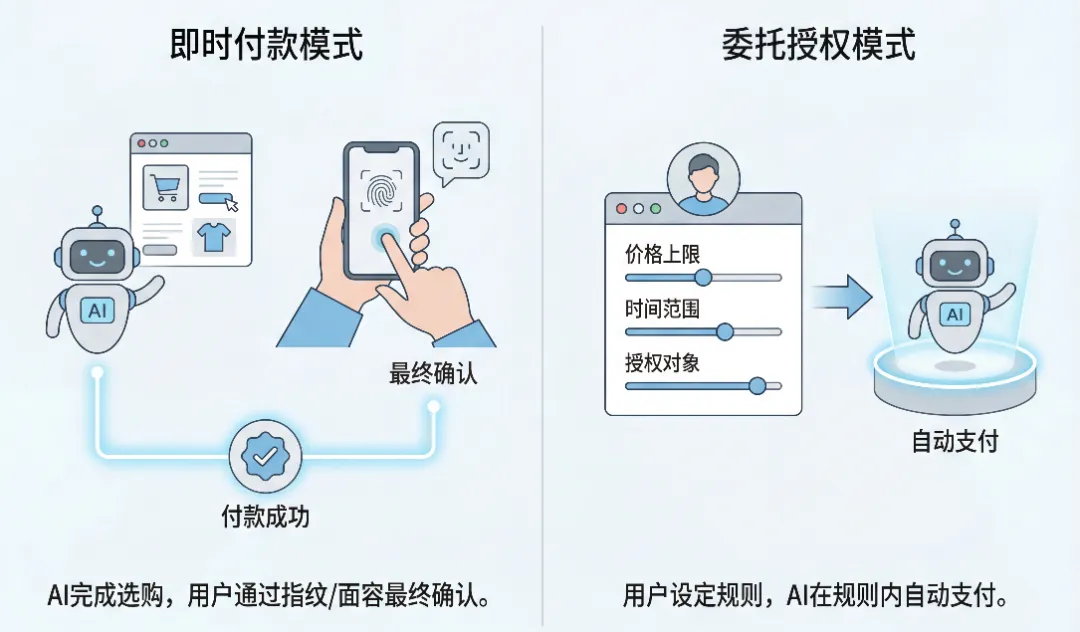

双交易模式

AI的加入,让支付从人找服务→点击扣款,变成了大模型推荐→下单→付款一条龙。

为了适应这种变化,APOP在底层设计了即时付款和委托授权这两套交易模式。这可不是简单的接口区分,而是针对不同信任维度和应用场景的技术分层。

1.即时付款:面向小额高频场景的低延迟技术方案

在这个模式下,AI扮演了一个跑腿员,当智能体向APOP网关发起支付请求时,系统不会直接付钱,而是先锁定交易参数,再调用银联现有的成熟安全机制,比如生物特征验证和支付标记化。

随后再做一次实时意图核验,比对交易参数和你的授权是否一致。

这就好比你戴着AR眼镜逛街,看到一杯咖啡,你说“帮我下单这杯咖啡”。AI可以很快完成识别、找店、加入购物车的操作,但到了付钱的时候,会弹出一个指纹/面容确认框。

总结就是:AI负责跑腿,但钱包的拉链还在用户手里。

2. 委托授权模式:面向周期性/规则类场景的意图固化技术方案

这是APOP解决“信任缺失”最精妙的设计,我们可以通过自然语言给AI下达长期指令,非常适合周期性、规则明确的场景。

比如:

“帮我买下周五去武汉的高铁票,只要价格低于800元就下单。”

这句话会被转译成银联网络中的防篡改意图注册凭证,在之后的时间里,AI可以完全独立运行。

但到了支付环节,它会做严格参数比对:

799元?放行!801元?拦截!日期不对?拦截!地址不对?拦截!

你可以让它帮你每个月交电费话费,或蹲守抢场演唱会的平价票。不用担心AI买错买贵,因为它不会临场发挥,只认你预设的规则。

一旦有争议,系统还能调出支付前意图注册、支付中身份核验、支付后扣款记录,形成完整证据链。

整个的推进都会顺应监管要求,在合规可控的前提下逐步试点。

APOP这套双模式设计的底层哲学是:给AI最大的业务自由度,但给资金结算最高级别的风控系统。这种克制且严谨的设计,正是银联作为国家级金融基础设施的实力体现。

最后想说

很多人聊起AI支付,只在乎能不能自动付款。

但更底层的问题是:智能体能不能被信任、被约束、被追责。

大模型解决的是生产力问题,而像APOP这样的协议,解决的是支付链条中的生产关系问题。让用户、智能体、商户都能够在一套规则里协作。

协议的本质,是降低交易摩擦,只有支付链路打通,智能体才可能从聊天助手进化成能办事的数字员工。

更重要的是,银联在APOP里的设计思路很克制:AI可以代劳,但用户必须握着断路器。

未来的支付不一定只发生在手机里,它可能出现在眼镜、音箱、车载系统、机器人甚至更多智能终端上。

到那时候,支付就不再只是App里的一个按钮,而会变成无处不在的底层设施。

而银联APOP,正是这场支付变革的关键起点,它用一套开放统一的底层规则,为智能体支付的规模化落地打下基础,构建更加开放、互信、共赢的全球产业格局。

在这套开放规则下,将有更多上下游开发者、AI厂商与金融机构一起入局,共建生态,让智能体经济的蛋糕被共同做大。