夜雨聆风

夜雨聆风

IPO案例 | 结合具体业务流程说明各项成本进行归集、分配、结转的方法及客观依据

来源:财审税小玩家。

结合具体业务流程说明各项成本进行归集、分配、结转的方法及客观依据,重点分析公共材料、无法直接归属项目的直接人工、制造费用等明细成本的归集结转依据及其真实准确性,相关内控是否健全且运行有效

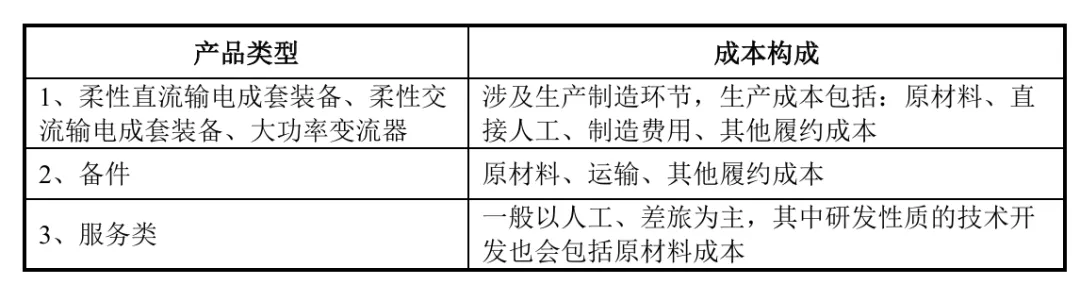

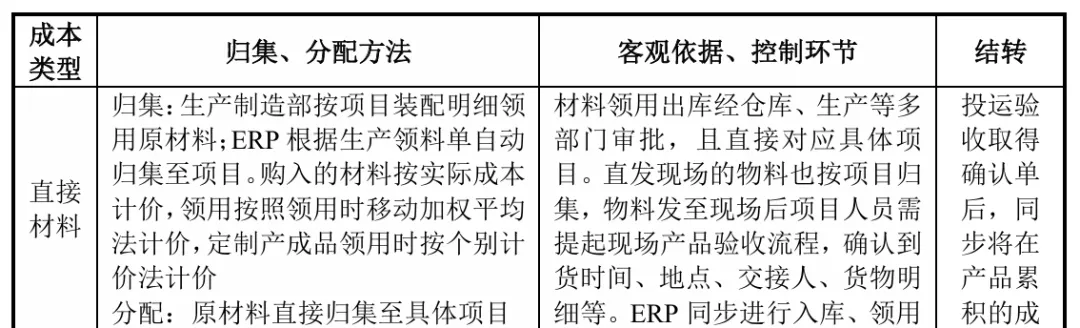

公司生产环节主要包括产品设计、原材料领用、车间装配生产、物资运输、安装调试等环节。主要产品成本构成情况如下表所示:

公司以项目制进行管理并以项目作为成本归集单位。报告期内,公司主要采用“以销定产”的生产模式,在综合考虑原材料备货、订单交付期等因素综合制定备货及生产安排。公司产品在验收确认前,相关成本在在产品、合同履约成本中核算,各类成本归集、分配、结转的方法及客观依据如下:

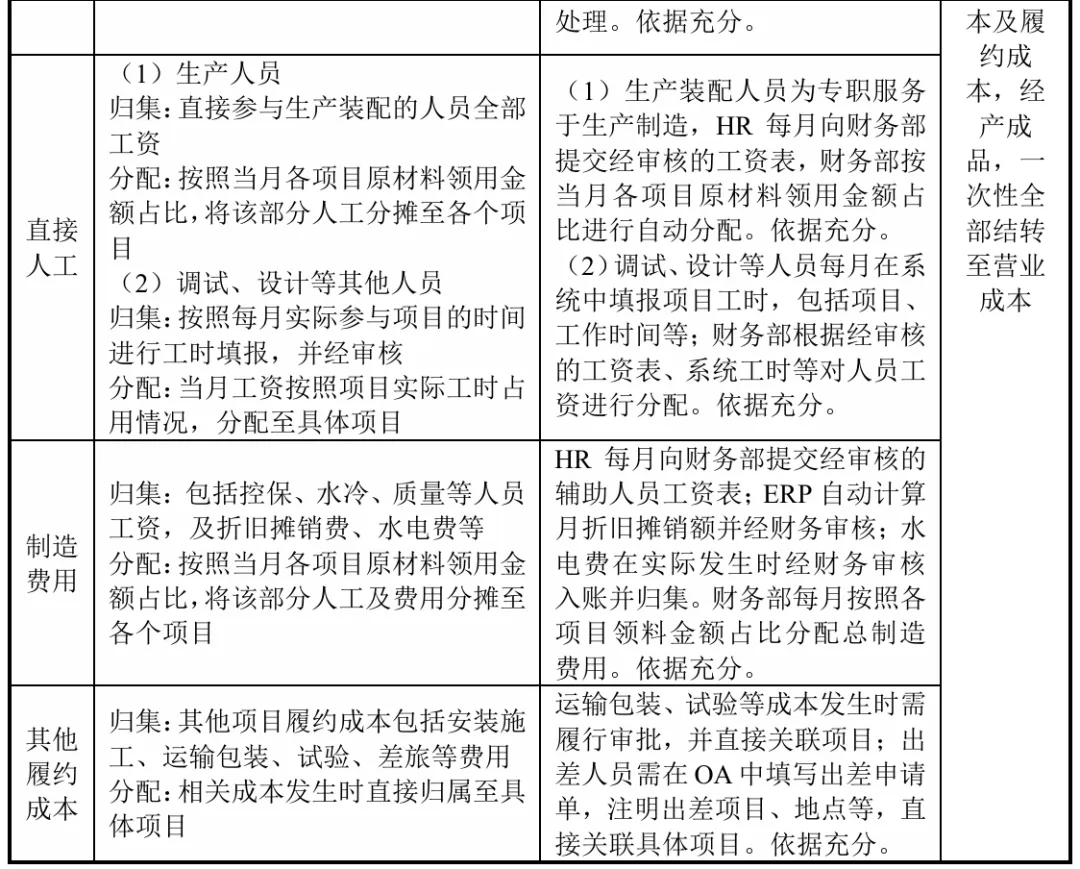

公司原材料均可以在材料领用时直接归集至具体项目;调试、设计等其他人员工资虽不能全额直接归集到具体项目,但通过项目工时填报情况,可以准确分配到各个项目当中;公司运输、试验、施工、差旅等成本均是为某个项目直接发生,因此可以直接归集到具体项目当中。因此总体来看,原材料、调试和设计等其他人员工资,运输、试验、施工、差旅等其他履约成本,均可以直接归集至具体项目,成本归集与分配需履行必要的内部控制审核,可以保证成本的真实准确。无法直接归属到项目的成本主要为生产人员工资、制造费用。考虑到原材料是项目成本的最主要构成,且往往原材料需求规模较大的项目,需要安排的生产制造人员数量、时间较多,占用的生产用固定资产量及能源耗用量也较大,因此两项成本均按照当月各项目原材料领用金额占比进行分配具有合理性。生产人员工资、制造费用的归集、分配过程均需履行必要的内部审批及控制,可以保证成本的真实准确。

公司产品交付后需按客户要求进行安装、调试,待投运或验收合格并获取验收单据后,公司正式确认收入,并同步将在产品中累计发生的成本及合同履约成本一次性全部结转营业成本。成本结转依据充分。

综上所述,公司各项成本进行归集、分配、结转方法合理,客观依据充分,能够保证公司成本核算真实准确,相关内控健全且运行有效。

注:本案例源自荣信汇科科创板IPO问询函回复。