夜雨聆风

夜雨聆风

万亿半导体产业链:AI狂飙+国产替代,中国芯的黄金时代

钱多多财富圈|行业深度·产业机遇

如果说数字经济是新时代的“基建”,那半导体就是基建的“钢筋水泥”。

从手机、新能源汽车,到AI服务器、智能家居,再到工业控制、航空航天,半导体无处不在,是全球 tech 竞争的必争之地,更是中国“科技自立”的核心战场。

2026年,行业正迎来双重爆发:

• AI算力刚需狂飙,存储、先进封装、设备材料全链涨价;

• 国产替代全面提速,从“能用”到“好用”,突破不断。

今天这篇,从沙子到芯片,带你一口气读懂半导体全产业链,看清卡脖子环节、国产突破方向与确定性机会。

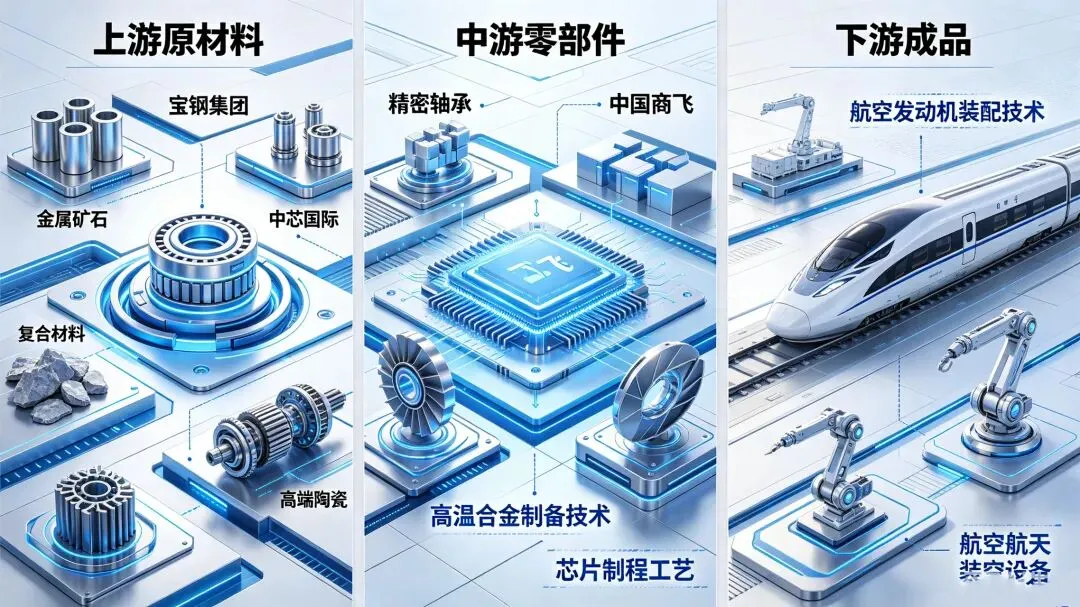

一、产业链全景:三层结构,环环相扣

半导体产业链像一座金字塔,分上游(支撑层)、中游(制造层)、下游(应用层),技术壁垒从下到上逐级拉高,上游最“卡脖子”,中游是制造核心,下游决定需求体量。

行🔧 上游:设备+材料+EDA,产业基石(壁垒最高)

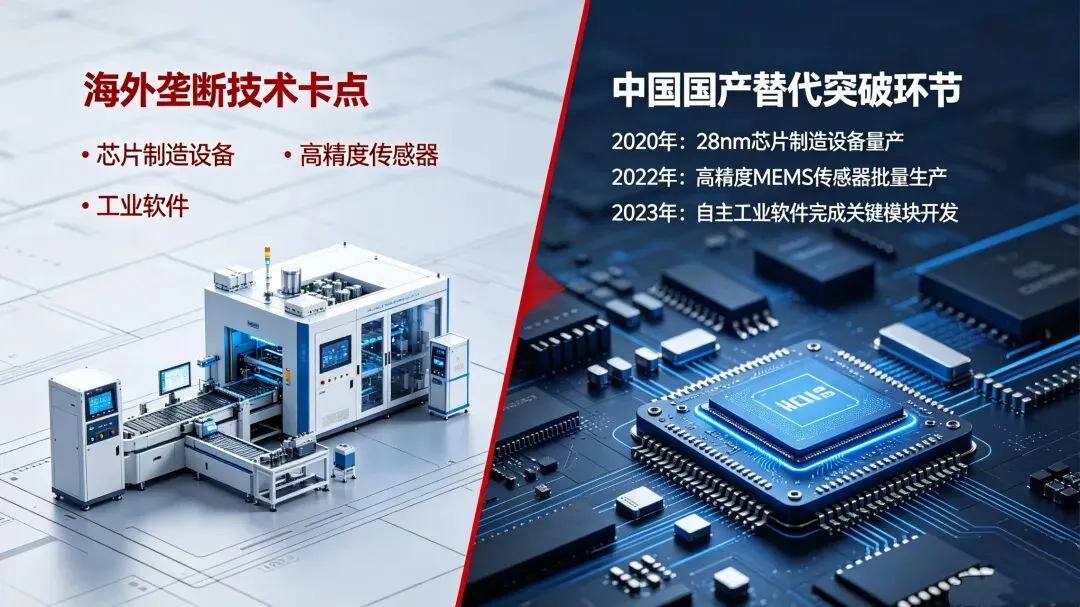

上游是芯片制造的“工业母机+原材料”,决定芯片性能上限,国产化率普遍低于20%,是卡脖子重灾区。

• 半导体设备(芯片制造的机床)

核心:光刻机、刻蚀机、薄膜沉积、清洗、检测等。

全球格局:ASML(荷兰)垄断EUV高端光刻;应用材料、泛林、东京电子主导刻蚀/沉积。

国产代表:北方华创、中微公司、拓荆科技、盛美上海(28nm成熟制程突破,先进制程追赶)。

• 半导体材料(芯片的肉身)

核心:硅片、光刻胶、电子特气、湿电子化学品、CMP抛光材料、靶材等。

现状:12大材料高度依赖进口,高端几乎被日美垄断,2026年多品类涨价50%-120%。

国产突破:

◦ 硅片:沪硅产业、立昂微、中环股份实现12英寸量产;

◦ 光刻胶:南大光电(ArF)、彤程新材(KrF)、晶瑞电材(g/i线)供货中芯国际;

◦ CMP抛光:鼎龙股份国内市占率超70%。

• EDA+IP核(芯片设计的大脑)

EDA:芯片设计全流程软件,全球三巨头(新思、楷登、西门子)占95%市场。

IP核:ARM为主,国内芯原、芯动科技追赶。

国产代表:华大九天、概伦电子(成熟制程可用,先进制程适配中)。

⚙️ 中游:设计+制造+封测,芯片诞生地(利润核心)

中游是把设计图纸变成实物芯片的环节,分工明确、重资产、高技术密集。

• 芯片设计(造图纸)

类型:CPU/GPU、AI芯片、存储、模拟、MCU、功率半导体等。

全球龙头:英伟达、高通、AMD、英特尔、联发科。

国产代表:海思、寒武纪、地平线、兆易创新、韦尔股份、圣邦股份。

• 晶圆制造(造芯片)

模式:代工(台积电、联电)+ IDM(英特尔、三星、中芯国际)。

制程:2nm/3nm先进制程(台积电/三星);国内以14nm/28nm成熟制程为主,中芯国际14nm良率稳步提升。

产能:中国晶圆产能2030年将达1410万片,全球占比32%,2028年全球新增108座晶圆厂,中国占47座。

• 封装测试(装芯片+测芯片)

技术:传统封测(BGA/QFN)+ 先进封装(2.5D/3D、Chiplet)(AI芯片刚需)。

全球龙头:日月光、安靠、长电科技。

国产代表:长电科技、通富微电、华天科技(全球前三,先进封装加速)。

📱 下游:终端应用,需求发动机(体量最大)

下游决定半导体的市场空间,2026年全球规模预计突破7500亿美元,AI+汽车电子是双引擎。

• AI算力(最强爆发):AI服务器、大模型训练/推理芯片,带动HBM高带宽内存、先进封装、GPU/ASIC需求,HBM市场2026年破200亿美元。

• 消费电子(基本盘):手机、PC、平板、TWS,存储(DRAM/NAND)涨价50%-100%。

• 汽车电子(高增长):新能源汽车、自动驾驶、车规级MCU/功率半导体/传感器,单车芯片价值从500美元升至2000+美元。

• 工业/物联网(稳增长):工控、PLC、工业机器人、智能家居、光伏/风电功率半导体。

二、2026年核心趋势:AI狂飙+国产替代,双击机会

1. AI算力驱动全链涨价,存储+先进封装最强

2026年是AI算力大年,服务器出货量预计超500万台,带动:

• 存储芯片:DRAM合约价涨90%-95%,NAND涨55%-70%,HBM供不应求;

• 先进封装:Chiplet/3D堆叠成高端芯片主流,长电科技等订单饱满;

• 设备材料:晶圆厂扩产+验证国产,设备订单排满,材料价格持续上行。

2. 国产替代从“点突破”到“链突破”,成熟制程先落地

地缘倒逼+资本投入+人才回流,国产替代进入加速期:

• 成熟制程(28nm及以上):中芯国际、华虹产能释放,设备材料批量导入,硅片、光刻胶、特种气体等12大卡脖子材料逐步供货;

• 先进制程(14nm/7nm):EUV受限,成熟制程优化+特色工艺(功率/模拟/传感器)成突围路径;

• 政策+资本加持:大基金二期持续加码,地方政府配套,龙头集中度提升。

3. 周期向上+成长共振,板块进入黄金窗口

半导体是周期+成长双属性:

• 周期:2026年处于新一轮上行周期中段,库存低位、需求回暖、价格上行;

• 成长:AI+汽车电子长期高增长,国产替代确定性强。

三、普通人怎么看?三条主线抓机会

1. 上游卡脖子:设备+材料+EDA,国产替代核心

重点关注已突破、有订单、业绩兑现的龙头:

• 设备:北方华创、中微公司、拓荆科技;

• 材料:沪硅产业、南大光电、鼎龙股份;

• EDA:华大九天、概伦电子。

2. 中游制造:成熟制程+先进封装,产能扩张受益

• 晶圆制造:中芯国际、华虹公司;

• 先进封装:长电科技、通富微电。

3. 下游应用:AI算力+汽车电子,需求高增

• AI芯片/存储:兆易创新、韦尔股份;

• 汽车半导体:圣邦股份、闻泰科技。

四、写在最后:中国芯,正迎来最好的时代

全球乱局之下,科技自立是唯一出路;AI浪潮之中,半导体是最大赢家。

中国半导体,已从“追赶”到“并跑”,部分环节开始“领跑”。

2026-2030年,是国产替代的黄金五年,也是产业链投资的黄金窗口期。

对普通人而言:

不必追短期热点,聚焦国产替代主线、龙头企业、业绩兑现,长期持有,赚国运与产业成长的钱。

💡关注钱多多财富圈

看懂产业趋势,把握国产替代机遇,

做科技时代的理性投资者。