夜雨聆风

夜雨聆风

又一次 AI 泡沫的讨论?

OpenAI 未能实现销售和新增用户目标的消息一出,市场反应相当激烈。软银、甲骨文、AMD、CoreWeave 这些 OpenAI 的核心合作伙伴在美国盘前交易中集体下跌。市场担心的不只是 OpenAI 一家公司的业绩问题,而是对整个 AI 基础设施投资回报的质疑。毕竟,科技巨头们已经宣布了天文数字般的资本支出计划,如果 OpenAI 这个行业标杆都开始增长乏力,那些动辄数百亿美元的投入能否收回成本?又该回到去年大家讨论已久的 AI 泡沫论了。

但这次不一样的是,就在 OpenAI 遭遇增长瓶颈的同时,它的竞争对手 Anthropic 却交出了一份亮眼的成绩单。前段时间,Anthropic 的年化收入已经突破 300 亿美元,首次超越 OpenAI 的 250 亿美元,这就是两种完全不同的商业逻辑在较量。

AI 应该怎么赚钱?

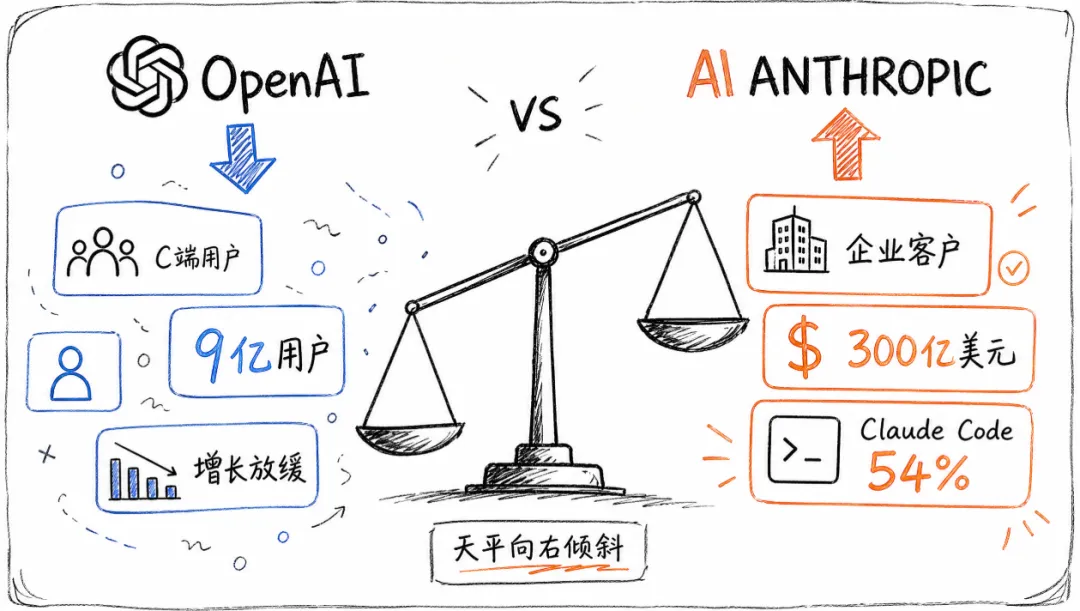

OpenAI 走的是典型的互联网打法,先用免费或低价产品获取海量用户,再慢慢提高付费转化率。ChatGPT 现在有 9 亿周活跃用户,5000 多万付费订阅者,这个用户规模确实令人羡慕。但问题在于,付费率只有 5.6%,周活跃用户平均收入只有 25 美元。2025 年 OpenAI 总营收 131 亿美元中,C 端订阅贡献了 85 亿美元,占比超过 60%。

这种“大而不强”的收入结构,在消费端增长放缓后就显得有些尴尬了。OpenAI 现在面临的局面是:C 端用户增长见顶,企业端市场又还没真正打开。

Anthropic 从一开始就没打算走这条路。它把 80% 的精力都放在企业客户身上,采用 API 优先的分发模式,目前已经服务超过 30 万家企业客户。这种高度聚焦带来了惊人的商业化效率,Anthropic 的月活跃用户平均收入高达 211 美元,是 OpenAI 的 8 倍多。

更能说明问题的是企业采购决策的变化。2026 年 3 月,首次购买 AI 工具的企业中有 73% 选择了 Anthropic。而在十周前,这个比例还是五五开;去年 12 月甚至是 60:40 偏向 OpenAI。短短几个月,企业市场的天平就完全倾向了 Anthropic。

这背后反映的是消费互联网的流量思维和企业软件的价值思维之间的根本差异。Anthropic 从成立第一天起就站在了企业市场这条赛道上,而 OpenAI 现在才开始艰难转身。

Claude Code

如果要找一个 Anthropic 成功的关键产品,那一定是 Claude Code,这也是笔者在 openclaw 盛行的当下,多次安利的工具,这才是真正跟生产力工具。

这个企业级编码 Agent 在市场上的表现堪称现象级,现在 Claude Code 在企业级编码 Agent 市场的占有率已经达到 54%,远超 OpenAI 的 21%。预计到今年年底,GitHub 上超过 20% 的每日代码提交将由 Claude Code 完成。

Claude Code 的爆发式增长直接驱动了 Anthropic 整体营收的飞跃。从 2025 年底的 90 亿美元年化收入,到 2026 年 4 月的 300 亿美元,短短几个月增长超过 3 倍。

Anthropic 的产品哲学很清晰:“轻编排、重能力”。模型原生支持工具调用和环境交互,把编排的自由交给开发者,瞄准的是开发者和高级用户这群上限最高的人。Claude Cowork 更是把这个理念推到了极致,能在本地文件、文件夹和应用之间自由切换,代替用户执行多步知识工作,而不只是一个聊天助手。

这种“让模型本身成为 Agent”的思路,在专业用户群体中建立了强大的心智壁垒。

OpenAI 走的是另一条路,通过 GPTs 和 GPT Store 构建开发者生态,试图覆盖 C 端和开发者两个市场。但这种广覆盖策略导致资源分散,生态活跃度始终不温不火。OpenAI CEO Sam Altman 自己也承认,在“真实世界代码”的应用上,OpenAI 起步比 Anthropic 慢,Anthropic 更早认识到将模型应用到混乱的真实代码库和真实世界数据上的重要性。

虽然 OpenAI 后来推出了 Codex 编程智能体,周活用户在三个月内增长 5 倍突破 200 万,但在市场份额和开发者口碑上仍然落后。

渠道策略

在商业化的具体执行层面,两家公司的差异同样明显。

Anthropic 是唯一一家同时在 AWS Bedrock、Google Cloud Vertex AI 和 Microsoft Azure Foundry 三大云平台上提供前沿模型的 AI 公司。这种“不绑定单一云”的策略让企业客户无需更换云服务商就能接入 Claude,极大降低了采用门槛。在收入构成上,Anthropic 约 60%-75% 的收入来自第三方 API 销售(通过云平台访问),10%-25% 来自官方 API 直接销售,C 端订阅只占约 15%。

OpenAI 长期主要通过微软 Azure 独家销售模型,渠道相对单一,而且只把 20% 的销售额计入自身收入,这在一定程度上限制了市场触达能力。不过面对竞争压力,OpenAI 也开始调整策略,终止了与微软的排他性合作,入驻 AWS、Oracle 等平台,并寻求接入 Google Cloud。

在定价模式上,Anthropic 最近做了一个很务实的调整,把最大的企业客户从基于席位的固定使用额度计费,迁移到按 Token 消耗量计费的标准 API 费率模式,让定价更直接地反映资源消耗。配合强劲的营收增长,Anthropic 的毛利率有望从 2024 年的 -94% 改善到 2025 年目标的 40%,并在 2028 年进一步提升至 77%。

组织文化

这是一个比较虚的词,但还是要提一提。

Anthropic 产品负责人 Cat Wu 说过一句很有意思的话:“如果 Claude Code 失败了,但 Anthropic 整体成功了,我会非常开心。整个团队也都愿意按照这样的思路来做决策。”这种使命驱动的文化让 Anthropic 能够快速决策并统一执行,核心创始人团队无一人离职,保持了罕见的稳定性。

OpenAI 则呈现出截然不同的组织特征。自 2023 年底管理层变动以来,公司经历了技术路线的摇摆和资源的分散配置。过度聚焦 C 端产品浪费了大量资源,Sora 就是个典型例子,每天的推理成本估计高达 1500 万美元,但整个生命周期的收入只有 210 万美元,最终在推出不到半年后被砍掉。

OpenAI 应用业务 CEO Fidji Simo 在全员会议上坦言:“我们不能因为被 side quest 分心而错过这个时刻。”此外,多位关键人物的相继离职也反映出组织内部的不稳定性。

AI 又泡沫了?

今天 OpenAI 营收不及预期引发的市场震荡,让很多人又开始担心 AI 泡沫论。但如果仔细看 Anthropic 的表现,会发现问题的本质并不在于 AI 这个行业本身,而在于 OpenAI 自身的产品力。

GPT-5 出来之后,大家发现 OpenAI 的模型已经不再领先了。而且 OpenAI 当时做的 GPT-5,野心是很大的,是想着借着 GPT-5 来做电商,这样大家通过 GPT 这个超级流量入口,可以直接让 AI 推荐商品,而不用自己再去其他平台搜索,但起码目前来看,这个模型还并没有达到奥特曼的预期。

而 Anthropic 凭借 Claude 系列产品,在企业市场建立了明显的技术优势。现在很多国内公司都在想方设法给员工配 Claude API,但很少听说谁专门去配 OpenAI 的 API。这种用脚投票的结果,比任何分析报告都更能说明问题。企业客户是最理性的,他们不会为品牌溢价买单,只会选择真正能提升生产力的工具。

其实不管国内外,CSP 都现在依然都在囤货、扫货,AI需求对整个产业链的带动是肉眼可见的。

知识星球

半导体AI产业交流

对半导体和AI产业交流,可以加下面微信,请备注姓名和所在行业。