夜雨聆风

夜雨聆风

AI封装新主线:玻璃基板进入产业化元年,谁将率先受益?

从英特尔率先投入,到台积电建设CoPoS试验线,再到三星电机向苹果、博通送样,全球产业链已经进入验证与导入阶段。对于国内市场而言,这不仅是一条新的技术路线,也是一轮材料、设备和制造体系重构的机会。

什么是玻璃基板?

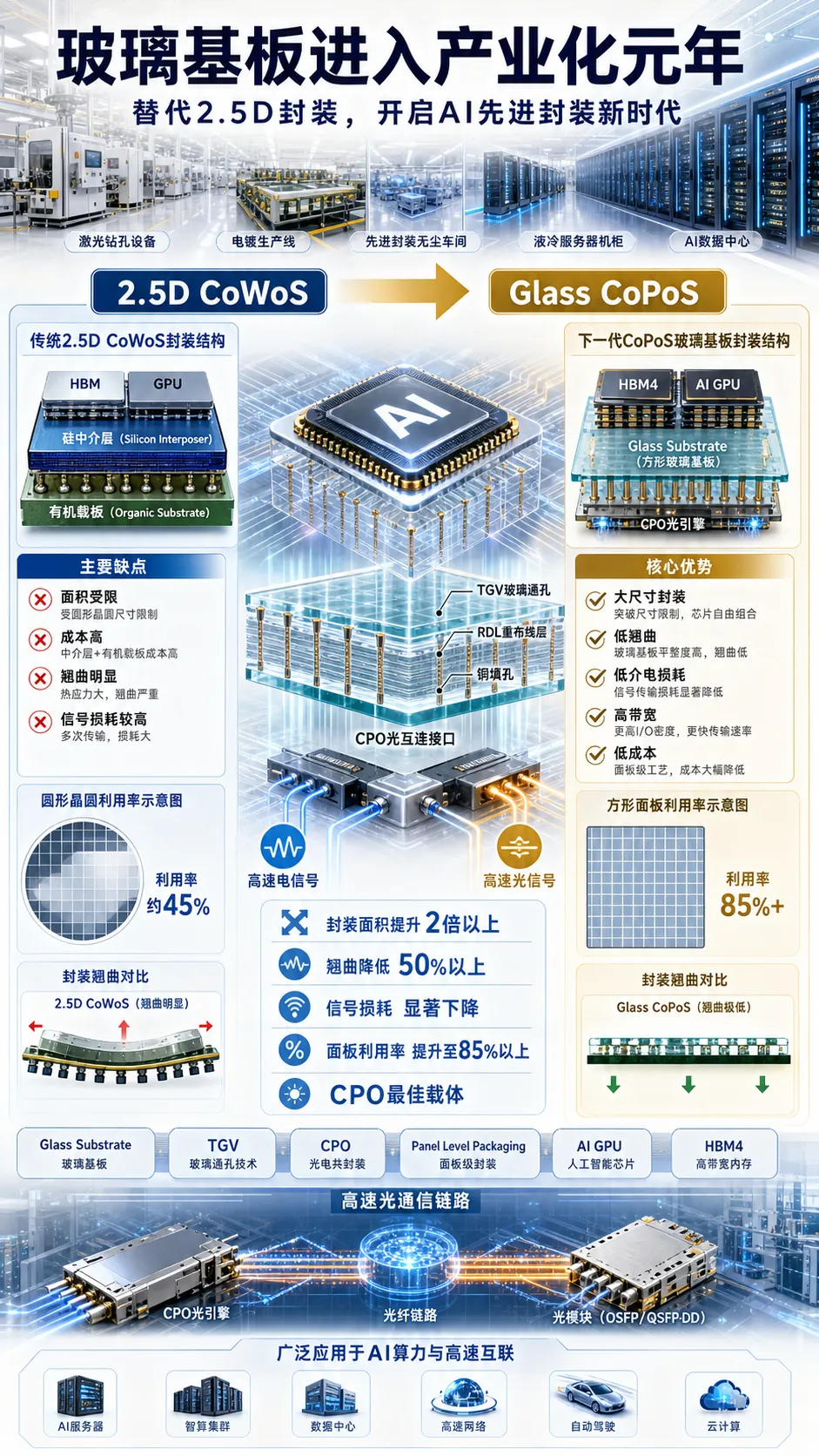

玻璃基板,本质上是用特种玻璃替代传统有机基板或者硅中介层,作为先进封装中的核心载体。

当前主流先进封装主要依赖两类材料:

-

有机载板

-

硅中介层

随着AI芯片面积不断扩大,HBM堆叠数量持续增加,这两条路线开始面临共同问题:

-

翘曲加剧

-

信号损耗上升

-

成本快速提升

-

面积受限

玻璃基板在以下几个方面具备明显优势:

-

热膨胀系数更接近硅芯片

-

平整度更高

-

高频信号损耗更低

-

可支持更大尺寸封装

-

更适合面板级封装

尤其在AI GPU、ASIC、Chiplet、CPO等高性能场景中,玻璃基板的重要性持续提升。

为什么近期突然爆发?

2026年,玻璃基板产业进入关键验证窗口。

台积电正式推进CoPoS

台积电已确认建设CoPoS试验线,计划在2026年完成产线建设,并于下半年进入试产阶段。

CoPoS的核心,就是使用玻璃面板替代传统硅中介层。

相比圆形硅片,方形玻璃面板面积利用率可提升至85%以上,大幅降低单位成本。

英特尔进入量产阶段

英特尔是最早布局玻璃基板的国际龙头之一。

公司累计投入已超过10亿美元,并宣布玻璃基板进入规模化量产阶段。

这意味着产业已经完成从技术可行性验证,进入商业落地阶段。

苹果、英伟达明确导入方向

苹果已经开始测试用于AI服务器芯片Baltra的玻璃基板样品。

英伟达黄仁勋公开表示,未来AI基础设施将转向:

-

Glass Substrate

-

TGV

-

CPO

行业方向已经非常清晰。

未来几年技术演进路径

玻璃基板不是单一材料升级,而是一整套先进封装架构升级。

第一阶段:替代硅中介层

当前主要路径是:

CoWoS → CoPoS

核心变化是:

-

硅中介层替换为玻璃面板

-

从晶圆级封装转向面板级封装

这一阶段最先落地。

预计2026年开始试产。

第二阶段:TGV全面成熟

TGV,即玻璃通孔技术,是玻璃基板的核心制造工艺。

主要工艺包括:

-

激光钻孔

-

湿法刻蚀

-

PVD镀膜

-

电镀填孔

-

光刻布线

TGV决定良率、成本和性能。

2026年重点看设备验证。

2027年至2028年进入规模放量。

第三阶段:与CPO深度融合

玻璃天然具备光学特性。

未来可直接集成:

-

光波导

-

光耦合结构

-

光电混合集成模块

这将成为CPO最理想的载体。

市场当前对此认知仍不充分。

行业发展时间线

2024-2025年

-

国际龙头完成技术验证

-

国内开始中试布局

-

设备样机陆续交付

2026年

-

小批量商业化元年

-

台积电CoPoS试产

-

国内TGV中试线落地

-

设备订单开始兑现

2027-2028年

-

AI服务器正式导入

-

CPO需求启动

-

国产供应链开始放量

2029年以后

-

成为高端AI封装主流方案

-

渗透率快速提升

产业链最核心变化

设备最先受益

玻璃基板量产前,设备订单先行。

重点环节包括:

-

激光钻孔

-

电镀设备

-

直写光刻

-

PVD镀膜

-

检测贴合

设备企业业绩弹性最大。

材料是长期壁垒

高硼硅玻璃是价值量最高的环节。

目前仍主要依赖:

-

康宁

-

肖特

国产替代空间巨大。

一旦验证通过,盈利弹性远超设备。

制造决定最终格局

真正能够掌握:

-

TGV制程

-

高密度RDL

-

面板级封装

的企业,将拥有长期竞争力。

当前最大的预期差

市场低估CPO结合空间

多数投资者只关注封装。

实际上,玻璃基板与CPO高度匹配。

未来价值量可能远高于传统封装应用。

市场低估国产玻璃原片突破

高硼硅玻璃一直被视为高壁垒领域。

但国内部分企业已经进入送样阶段。

一旦实现量产,产业逻辑将明显强化。

市场低估设备兑现节奏

2026年不是讲故事的年份。

而是订单、收入、利润开始验证的年份。

国内核心产业链梳理

一、玻璃基板制造

沃格光电

国内进度最快的玻璃基板企业之一。

优势在于:

-

掌握TGV全流程

-

已实现小批量出货

-

布局光模块玻璃载板

-

与AI Chiplet客户合作

是国内最具先发优势的标的之一。

京东方

依托面板制造能力切入半导体玻璃基板。

优势在于:

-

大尺寸工艺成熟

-

实验线已运行

-

客户资源丰富

长期潜力突出。

彩虹股份

显示玻璃龙头。

具备高世代玻璃量产经验。

未来有望向半导体玻璃延伸。

二、核心材料

戈碧迦

国内特种玻璃核心企业。

优势在于:

-

原片进入晶圆厂实验线

-

对标海外龙头

-

技术积累深厚

属于高弹性材料标的。

凯盛科技

具备自主玻璃原片能力。

优势在于:

-

背靠央企平台

-

TGV全流程布局

-

与大客户合作推进

国产替代逻辑明确。

旗滨集团

在低介电玻璃领域持续推进。

已向先进封装客户送样。

值得持续跟踪。

三、核心设备

帝尔激光

TGV激光钻孔领先企业。

-

已实现设备出货

-

获得头部客户认可

-

放量确定性高

联赢激光

市场关注度仍然不足。

-

超快激光工艺成熟

-

已向头部客户验证

-

弹性较大

大族激光

平台型激光龙头。

覆盖范围广。

受益确定性高。

东威科技

玻璃基板电镀设备核心供应商。

技术迁移能力强。

三孚新科

兼具设备和药水能力。

产业链位置优异。

芯碁微装

直写光刻核心厂商。

高度受益CoPoS和TGV量产。

汇成真空

PVD镀膜关键设备商。

已开始获得订单。

四、下游封装与载板

景旺电子

具备玻璃芯基板工艺能力。

已切入CPO验证体系。

兴森科技

先进载板龙头。

玻璃基板是重要延伸方向。

深南电路

高端封装载板核心厂商。

具备客户和技术基础。

五、封测环节

长电科技

积极布局先进封装。

有望受益玻璃基板导入。

通富微电

绑定海外GPU客户。

玻璃基板有望带来新增量。

华天科技

封装能力持续升级。

值得长期跟踪。

市场逻辑如何看?

短期看设备。

中期看材料。

长期看制造和封装。

2026年最重要的观察指标包括:

-

台积电CoPoS试产进展

-

英特尔量产节奏

-

国内中试线落地情况

-

国产高硼硅玻璃送样验证

-

设备订单兑现情况

总结

玻璃基板不是远期概念。

它已经进入产业验证和商业化初期。

AI算力推动封装升级,TGV打开新技术路径,CPO带来更大应用空间。

2026年是从0到1的关键节点。

未来三年,玻璃基板将成为先进封装最重要的成长方向之一。

谁率先完成技术验证,谁就有机会在下一轮产业升级中占据核心位置。

今年的AI产业链与去年已经不同。去年核心在于进入海外链条,进入供应链的企业普遍获得收益。今年进入更复杂阶段,产业链从1到10逐步展开,变量明显增多。

需要持续跟踪的维度包括:审厂、送样、认证、订单、产能、出货、毛利率、业绩预期,以及英伟达、谷歌等大厂技术路线变化。

只有紧跟产业链,才能在变化中捕捉有效信息。

如果需要持续获取一线产业链跟踪与最新变化,欢迎加入我们的交流圈。

(星球三天试用,不满意全额退款!犹豫一万次,不如实践一次,答案就在行动之后。)

免责声明:本号内容绝不构成任何投资建议、引导或承诺,仅供学术研讨。市场有风险,投资决策需建立在理性的独立思考之上。

真深挖机构总结: