夜雨聆风

夜雨聆风

AI收入暴涨123%背后,微软正在"断臂求生"?

📖 约3200字 | 阅读需约7分钟

4 月底,微软交出了一份炸裂的FY26Q3财报,但这次的”炸裂”背后,有一些不寻常的信号正在闪烁。

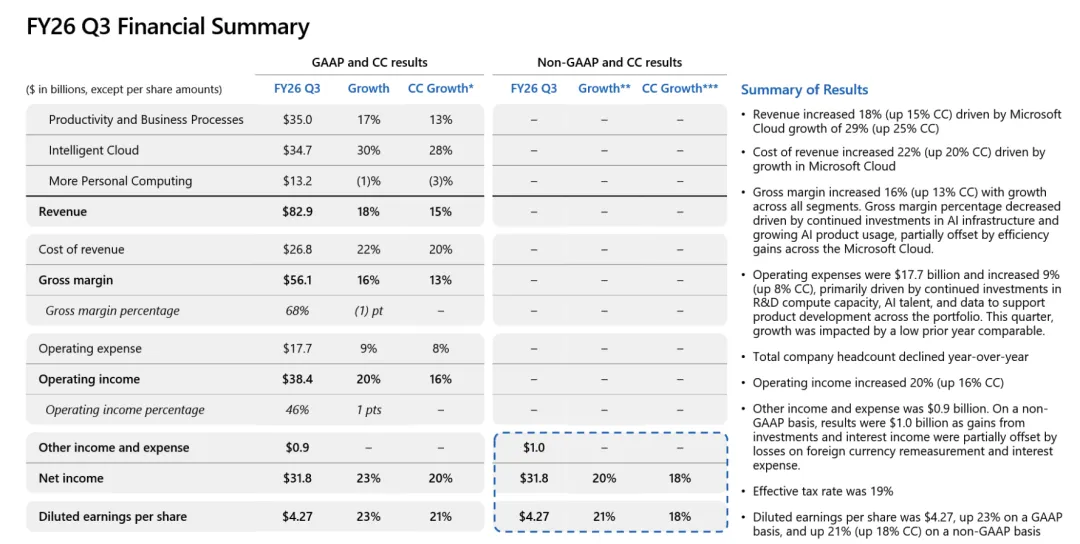

FY2026财年Q3(截至2026年3月),微软单季营收829亿美元,同比增长18%;净利润318亿美元,同比增长23%;AI业务年化收入达到370亿美元,同比暴涨123%。这些数字单独看,几乎完美。

但是,市场似乎对微软的财务表现并不买单。Azure增速从35%加速到40%、1900亿美元的年度资本开支预期、四季度约9亿美元的一次性员工自愿退休成本、以及与OpenAI合作从独家走向开放——这些信息拼在一起,讲述的故事远比”业绩超预期”复杂得多。

今天的文章,我用苏格拉底追问法,把这几个关键问题彻底拆开来看。

一、Azure增长40%:表面是云,深层是什么?

Azure增长40%,这个数字已经足够震撼。但如果我们用苏格拉底追问法往深挖三层,会发现更有意思的东西。

第一层追问:Azure是卖云服务器为主的,这是”老业务”,为什么增速越来越快——去年同期35%,现在40%?一定有新东西在驱动加速。这个新变量,就是AI。

第二层追问:AI怎么驱动Azure增长?拆成三条路——

第一条,OpenAI的GPT模型跑在Azure上,这是最直接的算力消耗。微软是OpenAI的早期独家云供应商,这条护城河是砸130亿美元真金白银砸出来的——但这条护城河,正在被打破。

第二条,Microsoft 365 Copilot。M365有3.1亿商业版用户,Copilot渗透率还不到10%,每提升1个百分点,就是海量新增的Azure算力消耗。Copilot卖得越多,Azure越被用——这形成了一个飞轮:M365→Azure消耗→Azure收入增长→投资更多AI→Azure更强→M365更好卖。

第三条,企业正在把AI融入业务流程——智能客服、代码生成、数据分析。这些工作负载以前跑在本地或竞品云上,现在正在大规模迁移到Azure。迁移的动机,是因为微软的办公软件生态已经把企业绑得死死的,用Azure的摩擦成本最低。

深层洞察:Azure 40%的增长,本质上是”AI驱动的企业数字化转型”从概念验证进入大规模商业化输出阶段的信号。

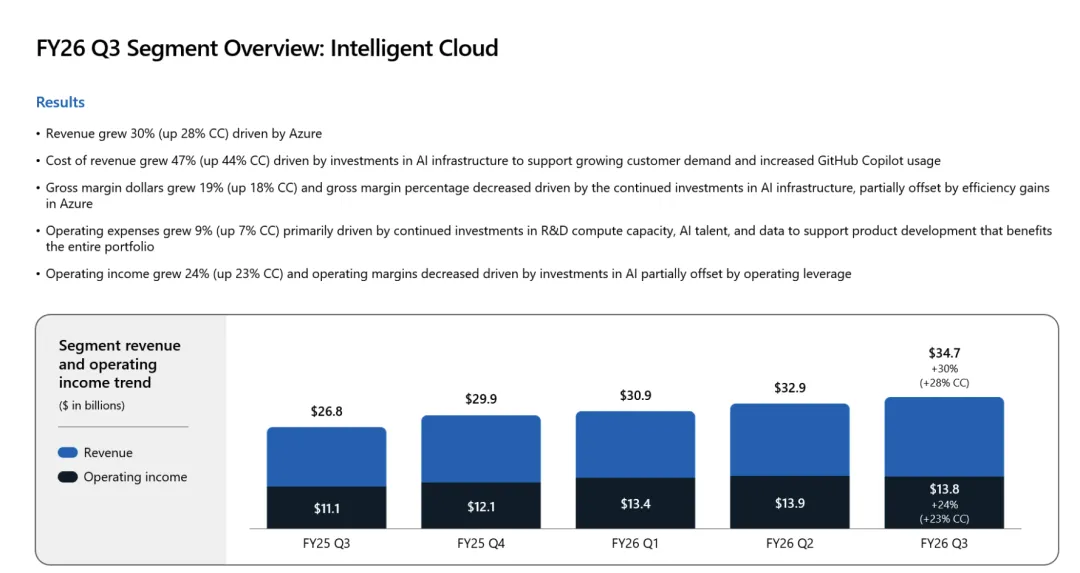

图 4: 微软智能云业务板块的财务表现

收入端,370亿美元AI年化收入,同比123%——需求是真实的,而且爆发力还在。

利润端,净利润依然增长了23%,净利润率保持在38%以上——规模效应已经开始显现。竞争端,Azure 40%的增速碾压AWS(约17%)和Google Cloud(约28%),说明微软可能正在从竞品手里抢份额。

成本端,营业利润率确实从约26%微降到24%,但这是主动选择:用短期利润率换长期壁垒,不是什么危险的信号。

结论:微软的AI投入,已经渡过了”纯投入期”,正在进入”投入-回报正循环”。但这个循环能持续多久,取决于下一个问题。

但这条增长曲线的代价,是后面要说的故事。

二、AI投入的代价:成本剧增与员工提前离职计划

微软CFO Amy Hood在Q3电话会上说了一句让分析师们安静了两秒的话:预计2026财年全年资本开支将达到1900亿美元,同比增长61%。其中约250亿美元的增量,来自于AI数据中心所需内存芯片及其他零部件价格的上涨。

1900亿美元是什么概念?这是苹果目前市值的约十分之一,是很多中型国家一年的财政收入。微软把这么多钱砸进了AI基础设施——GPU服务器、液冷数据中心、光模块、内存条。这不是”投资”,这是”豪赌”。

豪赌的代价,是员工层面的直接影响。Q3财报中披露:预计第四季度将产生约9亿美元的一次性员工自愿退休成本(Voluntary Retirement Cost)。这不是普通的人员优化,这是微软主动推出的提前离职计划,目标群体是中层管理者和传统业务团队。

在此之前,微软已于2025年7月裁员约9000人,2026年1月再次启动新一轮裁员,预计规模在1.1万至2.2万人之间——这是微软近年来最大规模的裁员行动,而背景是AI自动化正在替代部分重复性工作。

这说明什么?AI投入在带来收入增长的同时,也在通过自动化”消灭”一些工作岗位。微软用AI换来了Azure的40%增速,但也在用AI精简自己的员工规模。这是AI对劳动力市场影响的真实案例,不是预测,是正在发生的事。

三、微软与OpenAI合作解绑:发生了什么?

4月27日,也就是Q3财报发布前两天,微软与OpenAI联合宣布对延续七年的合作协议进行重大修订。这个时间点的选择本身就很有意思——财报亮眼的同时,主动释放了这个重磅消息,说明微软希望在市场情绪高涨时处理这个战略转向。

这次修订的核心变化有三条:

第一,OpenAI对微软的模型授权从”独家”变为”非独家”。这意味着OpenAI可以把技术授权给亚马逊AWS、Google Cloud等其他云厂商,不再只给微软一家。

第二,微软不再向OpenAI支付收入分成(Revenue Share)。过去七年,微软每赚100元Azure上的AI收入,就要分给OpenAI约20元。这笔费用取消后,微软的利润压力将有所缓解。

第三,合作有效期延续至2032年,但结构发生了根本性变化。微软保留”首要云伙伴”地位,同时OpenAI可自由拓展其他云服务商客户。

追问:微软为什么选择此时”解绑”?

原因一:微软正在开发自己的AI大模型(内部代号推测为”Microsoft AI”),不再完全依赖OpenAI的GPT系列。独家合作反而成为了自我限制。

原因二:反垄断压力。微软与OpenAI的独家合作在美国、欧盟、英国都面临监管审查,解绑有利于降低政策风险。

原因三:AWS和Google Cloud正在积极寻求与OpenAI的合作,微软用非独家换来了”允许OpenAI服务其他云商但微软继续是首选伙伴”的确定性——这比继续维持一个被监管锁定的独家协议更划算。

战略推演:微软正在从”OpenAI的独家云伙伴”转向”自研AI模型+开放合作生态”的双轨战略。这意味着微软的AI叙事正在从”我拥有OpenAI”升级为”我就是AI公司”,护城河从依赖外部合作转向自建模型能力。这是更危险的路,但也是更持久的路。

四、对普通用户的建议:AI产品与投资两个维度

综合以上分析,分别给普通用户和投资者两个维度的建议:

① 如果你是AI产品用户(微软系)

微软的AI产品(M365 Copilot、GitHub Copilot、Azure OpenAI)目前依然值得使用,原因:微软是OpenAI的最大客户和独家云伙伴,产品成熟度在第一梯队。但有一个注意事项:微软正在推进自研模型,未来Copilot的核心能力可能逐步从GPT迁移到微软自己的模型,这意味着”使用习惯”需要保持灵活性,关注微软自研模型的进展。

对于普通用户,现在用Microsoft 365 Copilot配合日常工作已经是很划算的选择(月费30美元,AI辅助写邮件、做PPT、总结会议,性价比高于大部分AI工具)。

② 如果你在考虑投资微软股票

积极信号:AI收入123%的增速、Azure 40%的增长、净利润率38%以上——微软的AI商业化是三大云厂商中转化最快的,生态锁定效应极强,护城河在持续加深。

需要警惕的信号:1900亿美元的年资本开支、营业利润率从约26%微降至24%、员工规模持续收缩、OpenAI独家关系解除后自研模型进展的不确定性——这些都是高风险因素。尤其是CapEx冲到1900亿美元这个量级,如果AI需求增速出现任何放缓,折旧压力将对利润产生严重拖累。

我的判断:微软的长期逻辑依然坚实,AI生态的网络效应正在加速形成。但当前估值(PE约35倍)已经隐含了非常乐观的AI增长预期。如果你已经持有,可以继续持有,但追加仓位的风险收益比已不如2023年、2024年那么诱人。如果你还没买,可以等待股价因为上述负面信号出现阶段性回调的机会。

一句话总结:微软的AI故事,核心不是”技术最强”,而是”生态最粘”。但这个生态正在从”借力OpenAI”转向”自建AI能力”,这是一次高风险的战略升级,成则封神,败则代价巨大。微软赌的是:自己能成为AI时代的基础设施,而不只是AI公司卖水的管道。

声明:针对谷歌财报的分析不构成投资建议。

客观您都看到这儿了,还不点个赞,转发一下,有什么想说的,欢迎评论区留言。

欢迎关注「马丁的杂货铺」,专注 AI 与科技前沿观察。

内容由 AI 辅助生成

参考资料:

员工提前离职计划:https://www.cnbc.com/2026/04/23/microsoft-plans-first-voluntary-retirement-program-for-us-employees.html

OpenAI 合作变化:https://www.cnbc.com/2026/04/27/openai-microsoft-partnership-revenue-cap.html