夜雨聆风

夜雨聆风

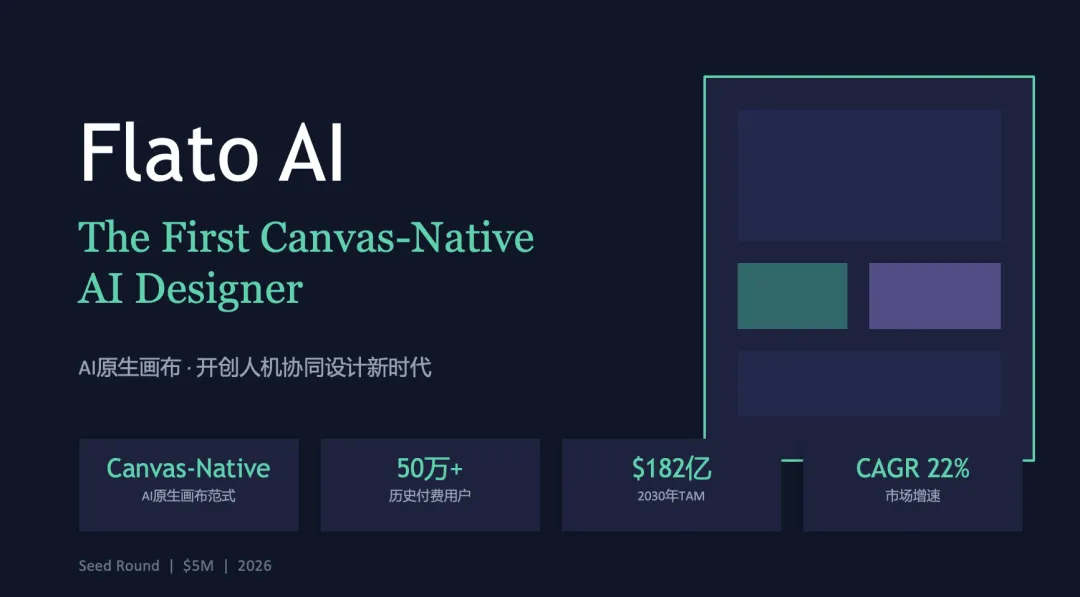

一个AI设计工具,4个月收入3000万美元,而设计师岗位暴跌33%

2025年,一个名叫 Lovart 的AI设计Agent上线仅4个月,ARR(年化收入)突破 3000万美元。这不是独角兽的童话,而是一个信号——AI设计已经从”玩具”变成了”印钞机”。

但与此同时,全球计算机图形艺术家的招聘岗位在2025年骤降 33%,摄影师和作家岗位同步下跌 28%。行业的A面是资本狂欢,B面是就业寒冬。

这篇报告基于腾讯研究院与D5 RENDER联合发布的2490份行业调研、1.8亿份全球岗位数据,以及我们对Flato AI等代表性产品的深度追踪,试图回答三个核心问题:

1. AI设计行业到底多大了?钱在哪里?

2. 设计师正在经历什么?哪些人在被淘汰,哪些人在涨薪?

3. 下一个杀手级产品会长什么样?

01 市场规模:钱在哪里?三个口径看清真实容量

谈AI设计市场,必须先厘清”市场”的边界。不同口径的数据差距可达10倍,混淆它们会直接导致战略误判。

口径一:AI设计工具市场(狭义)

根据Research and Markets的权威报告,全球AI设计工具市场2025年规模为 $67.4亿美元,预计2026年增长至$82.2亿。Verified Market Research的测算更为乐观:2024年$56亿 → 2032年$195亿(CAGR 16.8%)。

口径二:创意软件市场(中义)

Research and Markets数据显示,全球创意软件市场2026年估值 $168.2亿美元,预计2030年达到$232.4亿(CAGR 8.4%)。这是Adobe、Canva、Figma们的主战场。

口径三:AIGC整体市场(广义)

Grand View Research测算,全球AIGC市场2024年$128.8亿,预计2033年达到$537.9亿(CAGR 17.3%)。而生成式AI整体市场更为庞大:2026年已达$1,820亿美元(Grand View Research),预计2030年突破$6,670亿。

|

$67亿 2025年 AI设计工具市场 |

$168亿 2026年 创意软件市场 |

|

$128亿 2024年 AIGC整体市场 |

$1,820亿 2026年 生成式AI市场 |

Flato AI的市场测算框架

在Flato AI的商业计划书中,团队采用了更聚焦的市场切分方式:

|

|

|

|

|---|---|---|

| TAM |

|

|

| SAM |

|

|

| SOM |

|

|

注意Flato的TAM($182亿)介于”创意软件市场”和”AIGC整体市场”之间,属于对”AI原生创意工具”这一新兴品类的乐观估计。这个框架的合理性在于:传统创意软件市场($168亿)正在被AI重构,而AI原生工具有机会吃掉其中最大的一块增量。

资本正在用脚投票。Gamma用不到5年做到 ARR 1亿美元、7000万用户,2025年11月完成$6,800万Series B融资,估值$21亿;Lovart更夸张,4个月冲到 ARR $3,000万,DAU稳定在15-20万。国内也有Sologo.ai这样的案例,仅凭Logo设计一个单点,就积累了 50万+用户,在细分领域做到全球Top 1。

但别被这些数字冲昏头脑。市场很大,但集中度正在快速提高。Adobe和Canva合计控制着全球设计工具的大部分市场份额——Canva月活用户超过 1.7亿。

资本正在用脚投票。Gamma用52个月做到 $1亿ARR,7000万用户;Lovart更夸张,4个月冲到 $3000万ARR,DAU稳定在15-20万。国内也有Sologo.ai这样的案例,仅凭Logo设计一个单点,就积累了 50万+用户,在细分领域做到全球Top 1。

但别被这些数字冲昏头脑。市场很大,但集中度正在快速提高。Adobe和Canva合计控制着全球设计工具的大部分市场份额——Canva月活用户超过 1.7亿。

02 行业现状:85.8%使用率的真相

腾讯研究院与D5 RENDER的联合调研覆盖2490名设计师(国内1825份,海外665份),给出了一个看似乐观的数字:85.8% 的设计行业从业者已经在使用AI工具。

但扒开这层皮,真相更复杂。

使用率≠生产力

虽然85.8%的人”用过”AI,但真正在项目中深度应用的只有 43.8%。换句话说,超过四成的人把AI当”玩具”——生成几张参考图、试试效果,然后丢到一边。

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

企业规模分化:大者愈大

AI正在加剧行业马太效应。百人以上企业的AI项目使用率高达 66.2%,而百人以下企业只有 33.5%。原因很现实:大企业有数据、有资金、有战略投入——比如启迪设计整合了270余册规范做私有知识库,中小企业连订阅费都要犹豫。

核心发现

37.8%的国内企业和36.8%的海外企业表示,”AI需要付费”是它们不用的主要原因。成本,已经从”用不起人”变成了”用不起AI”。

设计师的真实态度

调研中最反直觉的数据:58.2% 的设计师认为AI不会威胁自己的岗位,而且”用得越频繁的人越乐观”。

为什么?因为真正高频使用AI的设计师已经发现——AI接管的是重复劳动,放大的恰恰是人的判断力。64.3%的受访者感知自己的职能范围在扩大,从”执行者”变成了”决策者和价值判断者”。

03 就业冲击:谁在失业,谁在涨薪?

聊AI设计不可能回避就业问题。我们交叉分析了1.8亿份全球岗位数据,得出的结论比”AI会取代设计师”复杂得多。

执行层在崩塌

|

|

|

|

|

|---|---|---|---|

|

|

|

|

加速衰退 |

|

|

|

|

连续下滑 |

|

|

|

|

连续下滑 |

|

|

|

|

显著萎缩 |

|

|

|

|

韧性岗位 |

|

|

|

|

韧性岗位 |

注意一个关键规律:跌幅远超2025年全球招聘总量-8%的平均水平。这意味着AI对创意执行类岗位的替代不是”顺周期”的,而是结构性的、不可逆的。

策略层在升值

与执行层的崩塌形成鲜明对比,创意总监、产品设计师、创意经理等涉及战略制定和复杂决策的岗位几乎不受影响。

“真正的主题并非创意已死,而是创意工作的内涵正在发生分离。AI正在接管那些标准化的、可重复的执行环节,而将人类的智慧推向了更需要战略思维、同理心和复杂决策的高地。”

—— 全球岗位数据分析报告

初级设计师的”练级场”正在消失

最危险的信号不是资深设计师被替代,而是初级设计师的上升通道正在断裂。传统上,年轻设计师通过抠图、切图、基础排版这些”苦活”来磨练技能、理解业务。但AI正在把这些”练级场”夷为平地。

优设网2026年的趋势报告提出了一个尖锐的问题:当AI接管了所有初级工作,未来的高级设计师从哪里来?

04 行业痛点:为什么AI设计还是这么难用?

如果AI设计真的这么好,为什么只有43.8%的人在项目中深度使用?答案藏在五个系统性痛点里。

痛点一:工具碎片化——设计师在”打地鼠”

57.9% 的设计师需要在2-3个AI工具之间来回切换。一张海报的 workflow 可能是:Midjourney生成概念图 → Photoshop精修 → Canva排版 → Figma做交互原型。每次切换都是格式转换、心流中断、认知负荷。

痛点二:从0到1容易,从1到100 impossible

AI可以秒出一张”还不错”的图,但距离可交付的设计稿还有十万八千里。调研显示,100%的AI生成设计都需要人工调整。风格一致性差(>60%不一致)、分辨率受限(2048×2048)、细节不可控——这些问题让AI成了”半成品工厂”。

痛点三:传统软件的”AI插件”是伪命题

Adobe Photoshop加了个AI功能,Canva嵌了个AI生成模块,但它们的核心仍然是”传统软件+AI插件”。这种架构有先天缺陷:AI不理解设计上下文,不能跨图层协作,更无法做到”生成即编辑”。

痛点四:成本悖论

65.6%的企业表示AI帮助降低了成本(主要靠效率提升58.7%和人力优化54.5%),但37.8%的企业因为”AI要付费”而选择不用。工具投入占企业AI投入的47.2%,这个门槛对中小工作室尤其致命。

痛点五:垂直数据鸿沟

通用AI不懂品牌调性、不懂行业规范、不懂客户的隐性需求。城市规划是例外——因为GIS数据和政策文件都是公开的,所以使用率高达 91.6%。但大多数设计领域的数据是碎片化的、异构的,设计师的”手感”和”文脉感知”更是难以量化。

05 竞争格局:旧王、新贵与破局者

当前的AI设计市场可以划分为三个阵营。

第一阵营:传统巨象的AI转身

Adobe、Canva代表了”旧王派”。它们拥有海量用户和成熟的商业化体系,但AI对它们而言是”增量功能”而非”核心基因”。Canva 2025年正式面向中国市场推出Canva AI,主打”入口统一、编辑延续、模板协同”——本质上还是在原有架构上做加法。

第二阵营:AI原生新贵

Gamma、Lovart、Recraft代表了”新贵派”。它们从第一天起就是为AI而生的产品。Gamma用对话式生成重新定义了PPT制作,52个月做到$1亿ARR;Lovart则更进一步,用AI Agent理念打造了”虚拟创意团队”,4个月ARR破$3000万。

但这些产品的问题是:它们擅长”生成”,不擅长”编辑”。你让Lovart生成一张品牌海报,它可以做得很好;但你要把这张海报改成A4传单、再改成微信朋友圈图、再导出印刷文件——抱歉,还得换工具。

第三阵营:Canvas-Native破局者

这就是 Flato AI 试图占据的生态位。

Flato的核心理念是 “Canvas-Native”——不是”在传统画布上加AI”,而是”AI本身就是画布”。在这个架构下,AI生成不是终点,而是编辑的起点。设计师可以在画布上直接对AI生成的内容进行像素级精修、矢量编辑、多尺寸适配,所有操作都在一个无缝的工作流中完成。

竞品对比矩阵

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

这个定位的逻辑很清晰:AI设计市场的下一个瓶颈不是”生成质量”,而是“生成后的编辑闭环”。谁解决了”从AI生成到可交付设计”的最后一公里,谁就能吃到最大的那块蛋糕。

06 未来趋势:2026年的9个确定性

基于以上分析,我们提炼出AI设计行业在2026年的9个高确定性趋势。

趋势一:AI从”工具”进化为”智能体”

设计师的角色将从”操作软件”转向”编排智能体团队”。未来的设计师不是用Photoshop画图,而是指挥一群AI Agent完成市场调研→生成草图→合规检查→输出交付物的全链路。

趋势二:技能工程(Skills Engineering)成为新硬通货

提示词工程正在过时。下一代核心竞争力是”技能工程”——将设计师的隐性知识(色彩偏好、品牌调性、独特审美)封装为可复用的AI能力插件。顶级设计师可能不再交付一张图,而是交付一个可以无限次调用的”设计Skill”。

趋势三:执行层全面商品化,策略层溢价翻倍

技术执行层的边际成本正在趋近于零。但具备”人本溢价”的高级设计师——那些能制定策略、理解商业逻辑、建立情感连接的人——价值不降反升。

趋势四:AI原生企业降维打击传统企业

围绕智能体和自动化工作流构建的AI原生企业,将以极精简的团队、极低的成本、极高的效率对传统设计公司形成降维打击。一个3人AI原生工作室可能产出过去20人团队的工作量。

趋势五:工具集成化终结”切换地狱”

57.9%的设计师痛恨的工具碎片化问题,将随着AI Agent和超级应用的发展而缓解。”一个画布搞定一切”不再是口号,而是刚需。

趋势六:多模态能力成为标配

2025年,30.9%的设计师已经在使用多模态AI,27.7%使用3D建模AI,23.6%使用视频生成AI。到2026年,”文生图”只是基本功,”图生3D””视频生交互”才是分水岭。

趋势七:数据主权之争白热化

私有知识库和LoRA微调正在成为大企业的标配。谁掌握了垂直行业的数据,谁就掌握了AI设计的定价权。这是中小企业最难逾越的壁垒。

趋势八:算法治理与伦理设计成为合规硬门槛

欧盟《人工智能法案》全面生效后,AI生成内容的显式标记、反偏见测试、创作谱系追踪将成为强制性要求。”玻璃盒”信任机制——让用户看到AI决策背后的逻辑——将成为产品竞争力的重要组成部分。

趋势九:学徒制崩塌倒逼教育革命

当初级设计岗位被AI接管,传统的”从执行中成长”路径断裂。设计教育必须从”教软件操作”转向”教元技能”——定义问题、构建系统、指挥AI的能力。

07 结语:设计师的终局不是被淘汰,而是被升级

回到文章开头的三个问题:

AI设计行业多大? 182亿美元TAM,但真正的机会不在”生成”而在”编辑闭环”。Gamma和Lovart证明了生成赛道的爆发力,Canvas-Native的Flato们则要解决从”生成”到”交付”的最后一公里。

设计师在经历什么? 残酷的K型分化。执行层在崩塌(-33%),策略层在升值。初级设计师的上升通道正在断裂,但掌握”技能工程”和”智能体编排”的新一代设计师将获得前所未有的杠杆。

下一个杀手级产品长什么样? 不是更好的Midjourney,也不是AI加持的Photoshop。它是一个“AI即画布”的原生创作环境——生成即编辑、编辑即交付、交付即协作。

“在2026年,设计不再是关于你双手能创造什么,而是关于你能教会机器什么,以及你的思想能通过这些技能延伸多远。”

—— 优设网《2026年设计师职业趋势报告》

技术没有淘汰创造力,但它极大地提高了门槛。对于设计师而言,最危险的不是AI比你画得快,而是你还在用旧地图寻找新大陆。

数据来源

腾讯研究院 × D5 RENDER《2025设计行业AI应用趋势报告》(2490份样本)全球1.8亿份岗位数据分析报告(2023.1-2025.10)Lovart、Gamma公开业务数据优设网《2026年AI驱动下设计师职业9大趋势》Flato AI商业计划书及公开资料

本文仅仅代表了作者的个人观点,不构成任何投资建议!

—— E N D ——

如对本稿件有任何反馈或建议,欢迎联系klm21@tsinghua.org.cn。

推荐阅读